热门资讯> 正文

第二大股东逢高抛售全部股权!呷哺呷哺股价跳水,业绩下降趋势难逆转?

2023-01-10 11:15

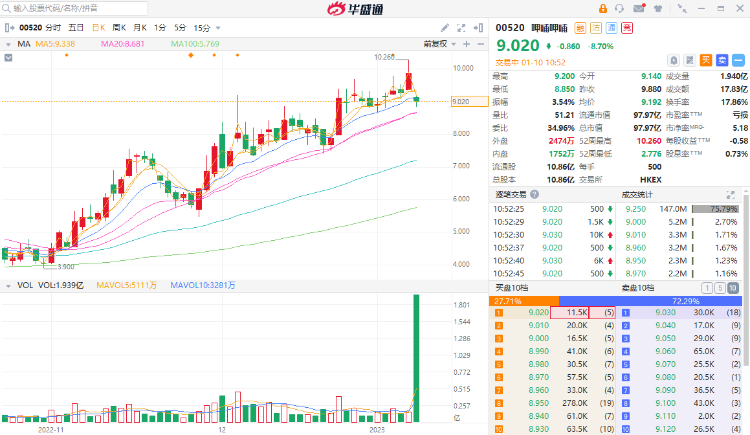

1月9日创出阶段新高的呷哺呷哺(00520)今早跳空低开,截止发稿,呷哺呷哺跌超8%报9.02港元/股。此外,呷哺呷哺市前现两宗大手成交,涉及1.47亿股,每股均价9.25港元,涉资约13.59亿港元。消息面上,有媒体报道,呷哺呷哺第二大股东拟出售其所持有的1.47亿股呷哺呷哺全部股份。

有文件显示,呷哺呷哺的第二大股东General Atlantic Singapore Fund Pte.通过配售股份,出售其所持有的1.47亿股呷哺呷哺全部股份。配售价格区间为每股9.25-9.30港元,价格区间较上次收盘价9.88港元折让5.9%至6.4%。

值得注意的是,就在昨日(1月9日),呷哺呷哺盘中高见10.26港元,创2021年5月中下旬以来新高,近两月股价累涨88%。民生证券表示看好线上餐饮客流完全恢复后公司在火锅细分行业的市占率与知名度提升。

据悉,自12月17日起,呷哺集团推出呷哺呷哺、湊湊、茶米茶、趁烧等多品牌参与的充值优惠活动,预计发放5亿元的现金代金券,消费者最低可享受5折恢复,据呷哺集团方面透露,即便现在餐饮还处于恢复期,但活动仍取得较好的成绩,上线仅4天,储值占比(储值除以营收)近60%,累积储值金额超2000万元。

而从过去三年看,呷哺呷哺收入呈现下降趋势,主要为呷哺呷哺品牌收入下滑了25.6%。2022年上半年疫情影响,收入大幅下滑43.1%,而凑凑品牌近三年收入复合增速达到39.83%,但今年表现不乐观,上半年下滑了9%。凑凑增长贡献低于呷哺呷哺业务削减力度,加上今年凑凑不及预期,使得上半年整体业绩下滑29.2%。

而各个机构对该公司的看法也并不一致。近日,国金证券指出,呷哺呷哺核心看点为α层面困境反转+β层面疫后复苏带来业绩、估值修复,预计22E~24E归母净利-2.4/3.2/6.5亿元,目标价9.7港元,首次覆盖给予“买入”。而大摩则在2022年11月予呷哺呷哺“减持”评级,预测股价在未来45天内将跑输同业表现,或有70%至80%机率发生,目标价3.1港元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

英特尔“十倍回报”豪言刷屏!陈立武抛出AI时代“瓶颈地图”,深度拆解七大赛道谁将率先突围?

新股申购 | 同仁堂医养今起招股!一手入场费3136.31港元

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

压力测试过关 摩根大通、高盛等美国大型银行提高股利并回购股份

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动