热门资讯> 正文

“沃尔克时刻”启示录

2023-01-09 03:30

本文来自:兴证固收研究,作者:罗雨浓、黄伟平

引言:过去四十余年,美联储总共实施了五轮货币紧缩,如果要从中选取一个与当前最相似的阶段,无疑是1979-1982年的“沃尔克时刻”。2023年可能是本轮联储紧缩周期的转折之年,联储政策的演进节奏将直接驱动大类资产走势,我们希望从“沃尔克时刻”的复盘中寻找可能对当下有指导意义的历史经验和线索。

1

1979-1982年美国基本面

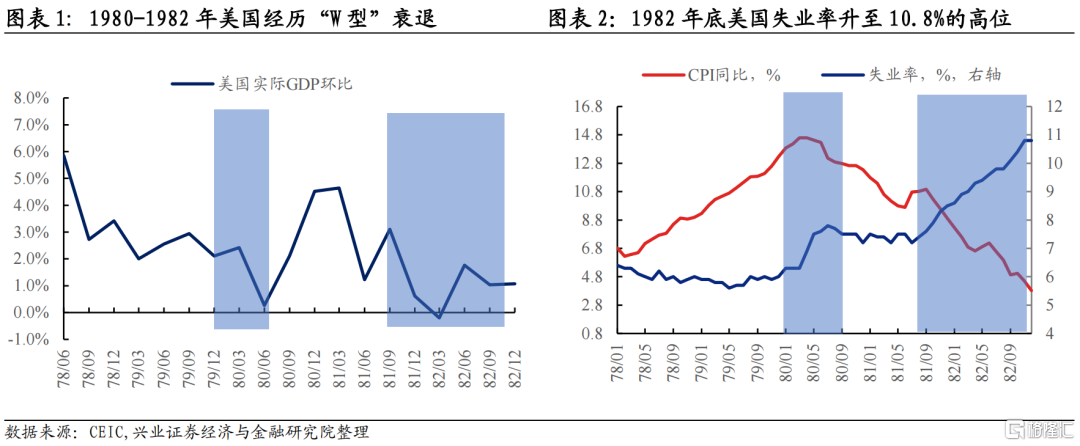

“沃尔克时刻”强硬的货币紧缩使美国经济在1980-1982年陷入“W型衰退”。沃尔克在1979年8月由美联储副主席升任主席,并于1979年10月6日开始采用异常强硬的货币紧缩遏制通胀。于是美国经济在1980-1981年陷入“W型衰退”。按照NBER的定义,具体衰退阶段为1980年1月-7月和1981年7月-1982年11月,两次衰退分别持续6个月和16个月。1980年衰退程度较浅,持续时间较短,主要原因是联储中途短暂放松了货币导致经济动能恢复。1981年7月-1982年11月的衰退是美国20世纪以来第三严重的衰退,仅次于“大萧条”和2008年全球金融危机。这次衰退可以被认为是美联储“人为”制造的衰退,沃尔克顶着来自国会和公众的巨大压力,坚定践行货币主义信条,以衰退为代价彻底驯服了这轮困扰美国长达十余年的通胀。

制造业是美国经济最先走弱的部门,但制造业走弱到美国真正进入衰退还有较长一段时滞。1978年末美国制造业动能开始转弱,制造业PMI从1978年12月的59.4一直下降至1979年12月的44.8,但1979年美国经济整体处于过热状态,1980年1月美国经济才真正进入衰退。从工业生产指数来看,1979年美国工业产出已经停滞,月度有起伏,但全年增速是0。因此制造业景气度回落与美国经济进入衰退之间存在较长一段时滞,制造业部门并不是判断美国基本面和联储政策拐点的有效指标。1970年代,制造业在美国经济中的占比还相对较高,经过数十年的去工业化,制造业在美国经济活动的占比已经显著降低,因此当前美国制造业指标的指导意义更加有限。

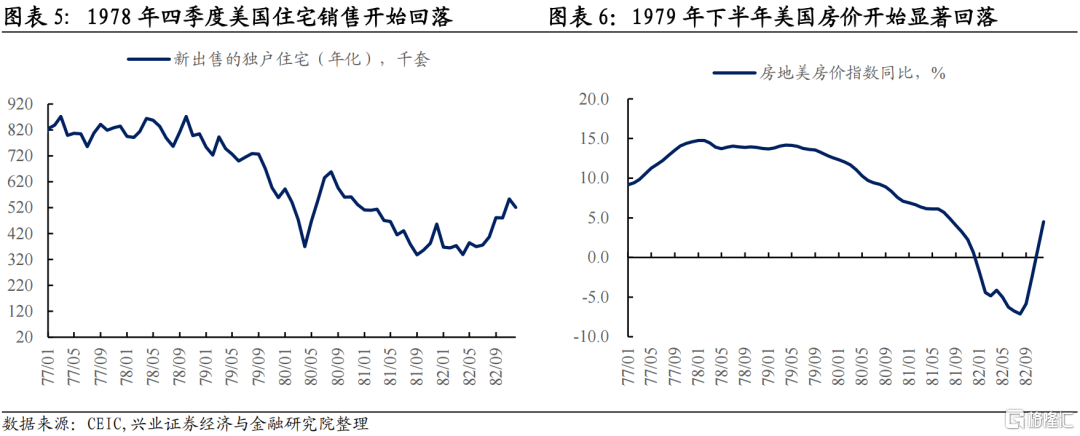

房地产景气度回落与衰退之间也存在较长一段时滞。美国住宅销售在1978年10月见顶,此后在利率抬升的影响下持续回落。销售回落后,房价还维持了一段时期的韧性,直到1979年下半年美国房价才进入快速下行通道。美国住宅销售见顶和美国进入衰退之间的时滞是14个月,房地产周期对经济周期的传导较为漫长。

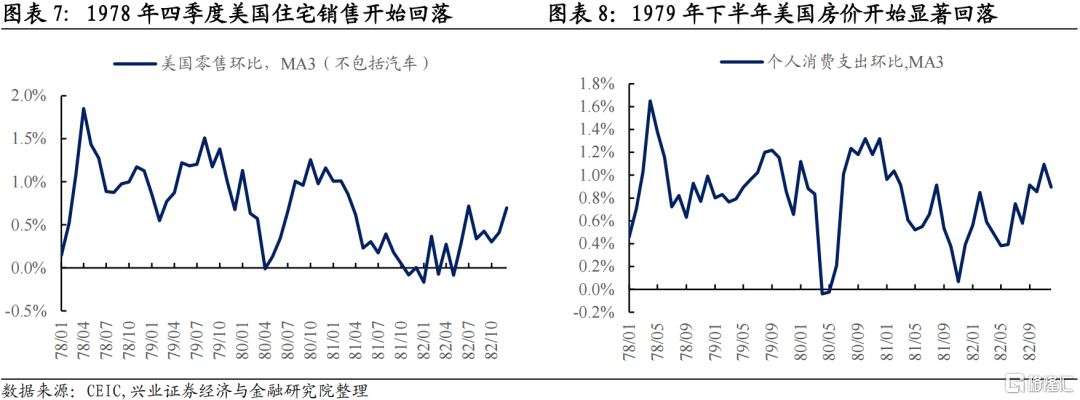

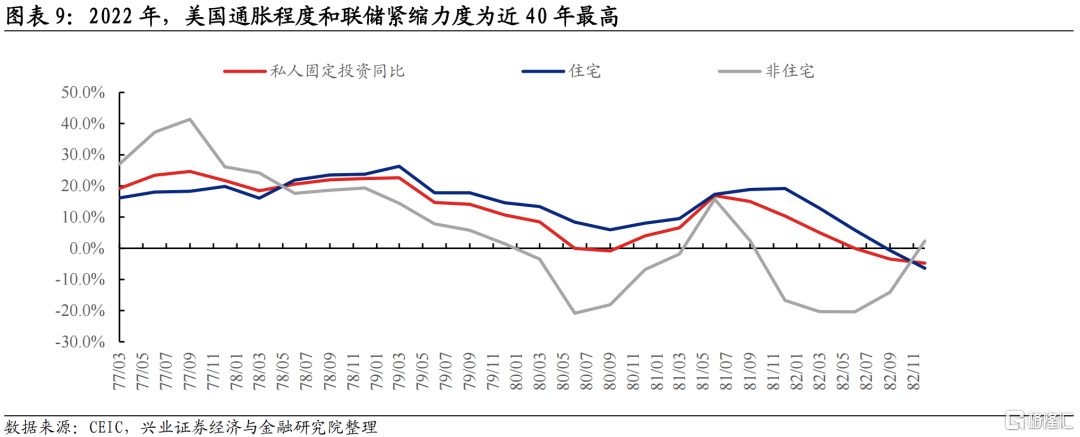

居民消费和企业投资在通胀环境下韧性较强,与经济周期更为密切。美国零售环比和居民消费支出环比在1979年保持了1%的月度环比增速,在1979年联储剧烈的货币紧缩下保持了较强韧性。直到1980年1月-7月美国经济陷入衰退,美国消费者支出才显著下降,但仍大体保持在0以上。美国私人固定资产投资增速由1978年Q4的22.4%降至1979年Q4的10.7%,投资显露疲态,但仍然保持了两位数增长。直到美国经济进入衰退,1980年Q2-Q3固定资产投资才录得负增长。在通胀时期,居民和企业留存现金的动力不足,通过消费和投资把现金变为实物资产更符合经济学理性,居民消费和企业投资的韧性进一步增强的通胀的惯性,形成正向反馈。在“沃尔克时刻”,消费和投资和基本面同步性较高,是观察美国经济周期更有效的指标。

2

1979-1982年美国通胀

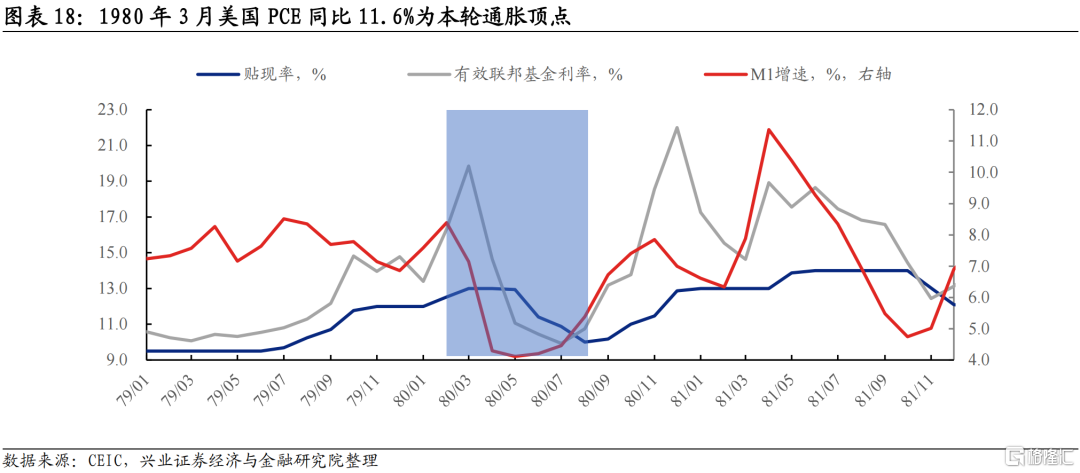

1977年1月-1980年3月为美国通胀的上行阶段。1970年代末,美国经历了一轮高通胀,PCE同比由1976年12月的5.1%上行至1980年3月的11.6%。这轮通胀的顽固程度远超联储的预期,沃尔克在1979年10月开启货币政策“革命”,美国经济在1980年1月陷入衰退后,通胀才在1980年3月见顶,且下行斜率十分平缓。

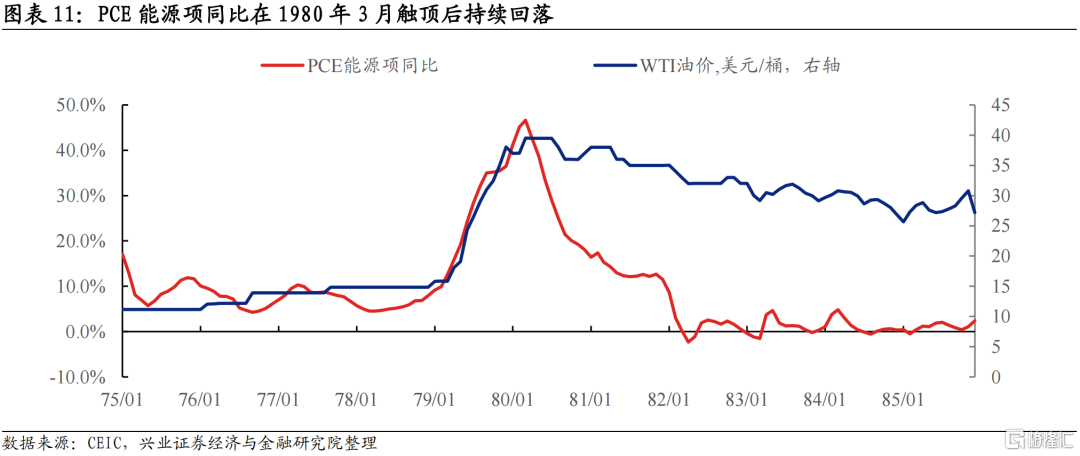

第二次石油危机是这轮通胀的主要推手之一,但不是主要原因。1979年伊朗爆发伊斯兰革命,随后两伊战争爆发,中东石油产量急剧减少,酿成第二次石油危机。1979年1月巴列维王朝倒台,国际原油价格开始飙升,由1978年12月的15美元/桶升至1979年12月的38美元/桶,一年之内涨幅超过100%。1980年9月两伊战争爆发,导致原油价格始终在高位运行,下行缓慢。美国这轮通胀从1977年初开启,早于伊朗革命,且油价在1980年见顶回落后,美国通胀压力持续存在,这说明石油危机不是这轮通胀的主要原因,能源危机只是在1979年1月-1980年3月将美国通胀推向更高的顶点。美国经济走向过热,以及联储应对不力才是这轮通胀形成最根本的原因。

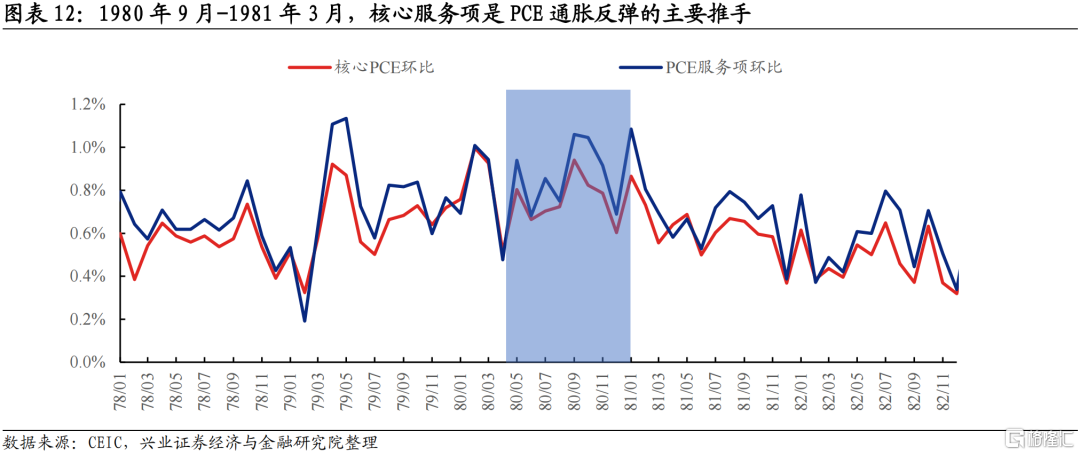

核心服务价格上涨导致美国通胀在1980年9月-1981年3月之间出现反复。1980年4月,美国PCE环比读数回落至0.5%,为1977年以来的最低值,能源危机缓解是通胀见顶回落的主要原因。美联储也顺势在1980年4月-8月放松了货币政策。但是美国通胀压力在1980年9月卷土重来,当月PCE环比升至0.9%的高点,PCE同比也连续第二个月上行,联储不得不再度转向紧缩。从通胀结构拆分来看,核心服务项价格上涨是通胀二次抬头的主要推手,1980年9月PCE核心服务项环比上涨至1.1%,在1980年9月-1981年3月平均月度环比涨幅高达0.9%。通胀预期仍然根植在经济主体的决策过程中,工资-物价的通胀螺旋依然在发挥作用,这是通胀维持韧性最核心的原因,能源和商品价格回落并不代表通胀威胁解除。

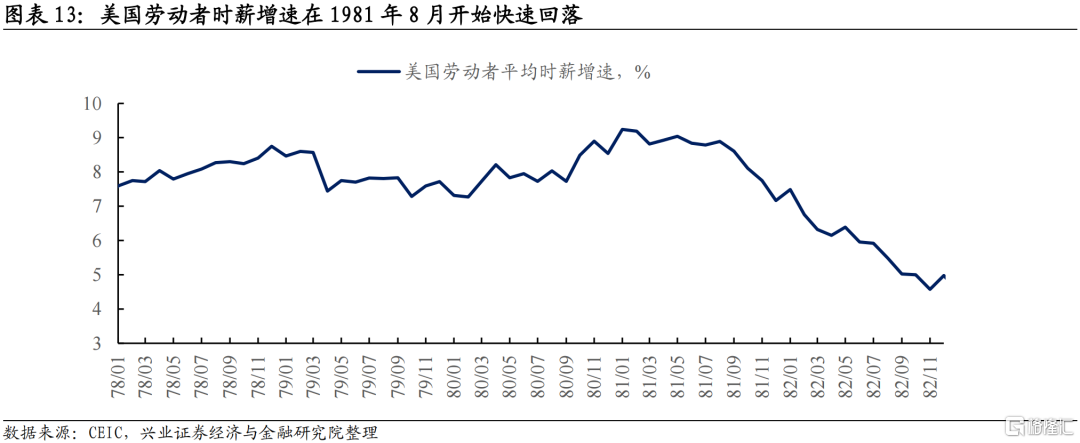

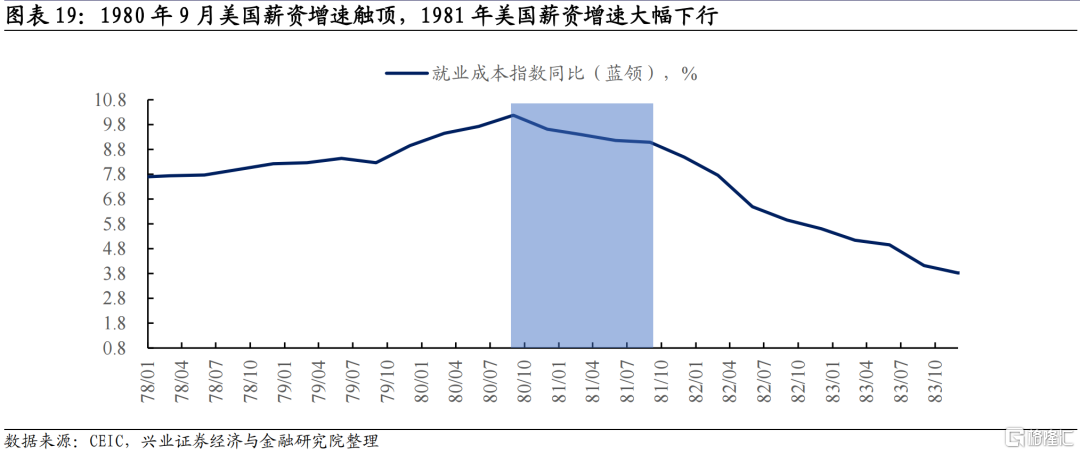

劳动力市场供需矛盾缓和是这轮通胀压力缓解的真正拐点。1981年1月美国时薪增速录得顶点,但1981年8月前维持在高位运行,1981年8月之后时薪增速进入快速下行通道。在劳动力市场供需矛盾解除之前,通胀即使回落也是暂时的。1981年3月之后,美国PCE环比读数快速回落,和美国薪资增速见顶回落的时间基本重叠,说明劳动力市场降温导致“工资-物价通胀螺旋”消除,才是通胀压力缓解最根本的原因。

3

1979-1982年联储货币政策

“前沃尔克”时期,美联储已经开始收紧货币,但紧缩力度尚不足以遏制通胀。沃尔克之前的两任美联储主席伯恩斯(1970年1月-1978年3月)和米勒(1978年3月-1979年8月)并没有放任通胀抬升。1977年美国通胀压力显著加剧,美联储同年开启货币紧缩,而且紧缩力度并不小。1977年初,联邦基金利率在4.6%附近,1977年底联邦基金利率升至6.5%。1978年米勒接任联储主席后延续加息,1978年联储累计加息350个bp,至1978年底联邦基金利率升至10%。1979年8月沃尔克接任主席时,联邦基金利率已经升至11%附近,高于同期PCE同比读数9.3%。但是1960年代后半期开始的大通胀已经深刻嵌入企业和个人的预期和经济行为,根除通胀要求联储采取剂量更大的“猛药”。

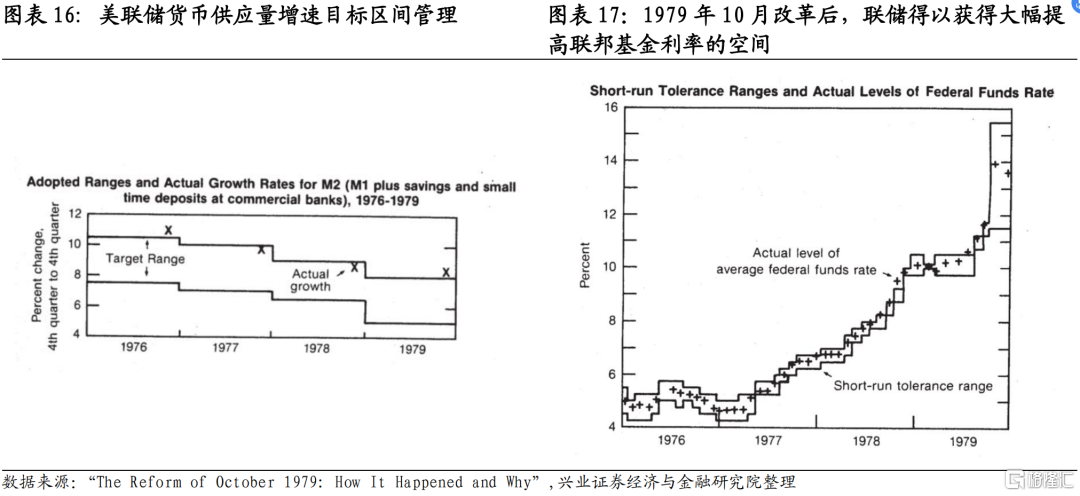

1979年10月6日联储FOMC会议是具有历史意义的转折点。1979年10月6日是一个周六,沃尔克临时召开了一次FOMC会议,计划中的FOMC会议原本在两周之后。这次会议之前的9月,商品价格大涨,投资者和公众对沃尔克战胜通胀仍然没有信心。这次会议上,联储宣布改变货币政策操作框架,货币政策操作目标由联邦基金利率切换至银行准备金供给和广义货币供应量,也就是由“价格型”框架转变为“数量型”框架。货币的价格和数量实质上是一体两面,控制货币供应量也需要通过价格来调节,但是转变成“数量型”目标后,联储就摆脱了联邦基金利率只能渐进加息的束缚,可以在短期内将联邦基金利率升至足以控制货币增速的水平。这次会议更重要的意义不在技术层面,而是向市场宣示,美联储不再像过去那样对货币紧缩畏首畏尾,控制通胀是联储最重要的目标,沃尔克也通过这次会议塑造成“通胀斗士”的形象。这次会议标志着扭转市场通胀预期、重建联储信誉的开端。

美联储在1980年4月-8月短暂转向宽松,但事后证明这是一次政策失误。联邦基金利率在1980年3月达到20%的高位后迅速回落,1980年7月降至10%,贴现率也同步下调,该阶段联储货币政策快速转向宽松。但这不代表联储向衰退妥协。因为美国经济在1979年下半年疲态明显,1980年1月已经进入衰退,而这并没有减弱联储收紧货币的决心。在1980年一季度,抗通胀仍然是卡特政府和美联储的第一目标。1980年3月美国PCE达到11.6%,PCE环比达到1.2%的高点后,1980年4-8月美国通胀水平显著回落,这才是联储货币转松的真正触发剂。1980年4-8月,美国M1增速也快速下行,按照美联储货币政策执行框架,在该阶段下调利率水平也无可厚非。出人意料的是,1980年4-8月急速转松的货币条件很快激发了基本面的活力,美国经济很快从衰退走出,货币增速和通胀读数也再度走高,于是联储再度转向货币紧缩。事后来看,1980年4-8月联储转松是一次政策失误,这次过于提前的转向削弱了美联储和沃尔克的信誉,使通胀预期更加根深蒂固,并加大了后一阶段遏制通胀的代价,造成美国在1981年7月-1982年11月陷入严重衰退。

美联储货币政策的真正拐点出现在1981年7月。1981年7月联邦基金利率在触顶后进入下行通道,标志联储紧缩周期终结,逐步转向宽松。1981年11月联储调低贴现利率1个百分点,进一步确认了宽松通道的开启。M1增速在1981年4月触顶后快速回落是联储政策转松的触发剂。美国PCE环比从1981年1月的1%降至1981年7月的0.6%,PCE同比从1981年初开始快速下行,也是联储开启宽松的重要条件。美国经济在1981年7月陷入衰退,并持续至1982年11月,和联储宽松周期恰好重叠。如果单看这个阶段,我们容易错误地理解衰退是联储货币转松的原因。但拉长时间周期来看,联储自1979年10月起已经无视衰退,通胀才是核心指标,货币增速是决定利率水平的直接指标。联储对1981年货币政策的总结中有这样一段话:“there were encouraging reductions in the measured rates of price increase and significant progress in blunting inflationary expectations, signs of slower labor cost increases offered hope for further gains on the price front in 1982”。1981年美国实际通胀水平和通胀预期实质性回落,薪资增速的回落也让联储相信通胀回落的趋势会延续,这才是联储政策转向的根本原因。

4

1979-1982年大类资产走势

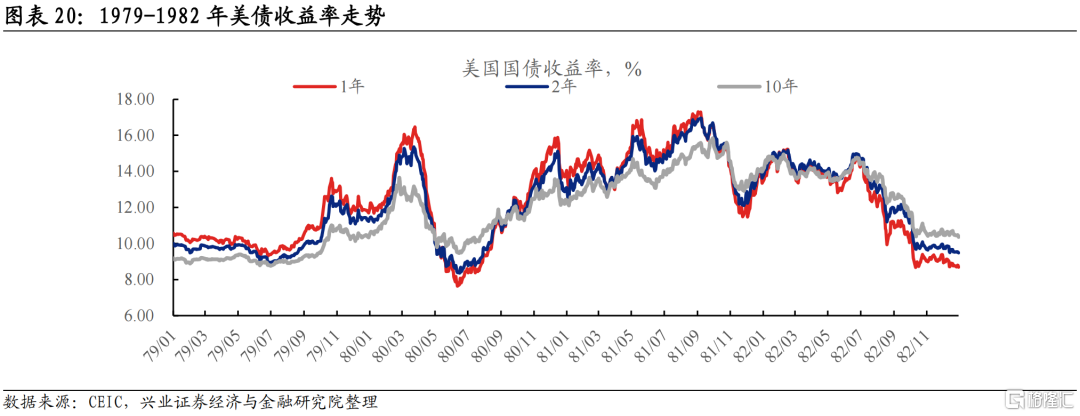

长端美债走势和短端基本同步,联储货币政策方向是决定美债收益率曲线的核心矛盾。1979-1982年,联储货币政策可以大致分为四个阶段:1979年10月-1980年4月,联储剧烈收紧货币;1980年4月-8月,联储剧烈放松货币;1980年8月-1981年7月,联储持续收紧货币;1981年7月-1982年12月,联储持续放松货币。美债也在这段时期走完两轮熊牛转换,和联储货币政策周期基本对应。值得注意的是,在联储紧缩周期,长端美债和短端基本都处于倒挂状况,只有1980年4月-8月联储短暂的宽松周期中,长端利率超过短端。美债曲线倒挂对于我们判断美国经济周期只有模糊的指导意义,对于联储政策拐点和美债拐点的择时意义很有限。

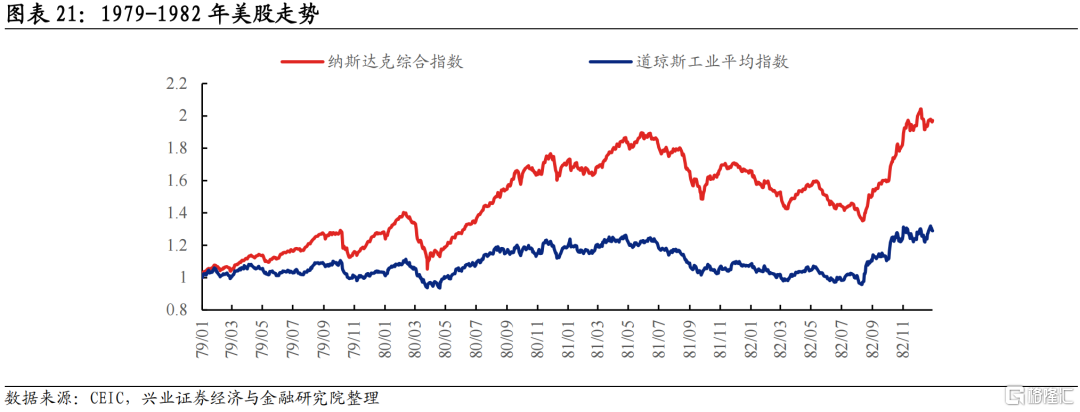

基本面对美股定价的影响权重更大。在这段联储货币紧缩周期,美股基本呈现上涨的态势,只有1979年10月的“沃尔克冲击”是例外。美国衰退阶段基本都会触发美股下跌,如1980年2月-3月,1981年6月-1982年8月。美股熊市比美国衰退周期更短,在衰退后半段,美股就能从熊市走向牛市。“沃尔克时刻”并未导致美股走熊,原因是通胀的根治有利于美国经济长期保持繁荣,这重塑了投资者对美元资产包括美股的信心。

黄金保值功能减弱,由牛市转为熊市,美元指数出现大幅抬升。“沃尔克时刻”的意义是重建了投资者对主权货币的信心,削弱了贵金属保值的功能属性。黄金价格在1979年1月至1980年1月的高通胀环境下大幅上涨,随后美联储货币紧缩和通胀趋势性回落导致黄金进入熊市,1980年5月-9月受联储转松影响,黄金价格有所反复。美元指数从1980年8月联储再度转向紧缩开始,进入一轮大幅上行通道。

5

“沃尔克时刻”对当下的启示

“沃尔克时刻”最重要的启示是,永远不要低估联储抗击通胀的决心。鲍威尔在去年8月Jackson Hole上谈到了从历史中汲取的三点教训:1、联储有能力也有责任控制通胀;2、通胀预期对通胀形成扮演了关键角色,通胀持续时间越长,通胀预期越可能变得根深蒂固;3、必须坚持货币紧缩直到任务完成(“keep at it until the job is done”)。很显然,鲍威尔对“沃尔克时刻”的理解很透彻,也汲取了充分的经验教训。沃尔克在1980年4月-8月大幅放松货币,事后证明这次转向过早,通胀很快卷土重来,这也导致后续需要采取更大力度紧缩货币,美国基本面也将经历更深的衰退。这一次鲍威尔不会让这样的失误重演。

“沃尔克时刻”关于美国基本面的启示是,高通胀时期,美国基本面的韧性可能超出预期。经济周期的跟踪指标繁多,很多时候不同指标会给出相互矛盾的信号。最能反映经济周期底层趋势的指标是居民消费和企业投资,这两类指标和美国经济周期同步性最高,而制造业以及房地产部门的状况对经济周期的指示意义有限。在“沃尔克时刻”,美国基本面的韧性超出预期,1980年1月-7月的衰退程度较低且持续时间很短,联储转松后基本面动能很快回升。只有更大程度和更长时间的货币紧缩才能真正遏制经济过热的势头,并使通胀降温。当前美国制造业和房地产部门景气度已经回落,但居民消费和企业投资仍然维持一定韧性,这和“沃尔克时刻”非常相似。基本面“弱预期,强现实”的分化贯穿“沃尔克时刻”,当下对衰退时点的判断也需要更加谨慎。

“沃尔克时刻”关于通胀机制的启示是,劳动力市场和核心服务价格是通胀后期最关键的变量。1979年能源危机的缓解不代表通胀威胁的解除,通胀真正的拐点在劳动力市场供需矛盾缓和之后,通胀预期从市场主体的潜意识中拔除,“工资-通胀”螺旋失效,核心服务价格涨幅才能实质性放缓。对当下而言,美国通胀同比高点已经确定,但核心服务通胀的粘性很可能导致通胀回落的斜率保持平缓,这和“沃尔克时刻”非常相似。当前美国职位空缺数仍然远远高于失业人数,薪资增速仍然维持在较高平台,因此核心服务通胀压力随时可能卷土重来,我们对于本轮通胀威胁的解除不应过于乐观。

最后谈谈我们对当前大类资产的看法。我们复盘历史不是为了刻舟求剑,当前市场环境和1979-1982年“沃尔克时刻”存在很多差异,联储的货币政策执行框架也发生了转变,投资者学习效应也经历了数次迭代,“沃尔克时刻”大类资产的走势可能很难复制到当下。但是对于美债而言,“沃尔克时刻”的经验具备较强借鉴意义。在联储遏制通胀采取极端紧缩货币政策期间,美债曲线倒挂是常态,联储政策方向决定短端利率走势,进而影响长端利率走势,这一规律依然适用于当下。我们判断长端美债趋势的逻辑链条,依然是先分析底层通胀趋势,再判断联储政策方向。当前市场对美债的定价中,给予衰退的权重过高,对于通胀韧性的估计不足,未来预期差更可能的方向是市场低估了通胀的韧性和联储加息的最终高点以及停留在高点的时间。美联储已经从“沃尔克时刻”汲取了充分教训,但是美债投资者可能并没有。2023年全年来看,我们对美债并不悲观,但机会主要在下半年,2023年上半年,联储鹰派程度超预期会导致市场对美债定价进行修正,届时美债会出现更好的配置时点。

风险提示:美国通胀压力超预期缓和,进而导致联储提前结束加息,美债牛市开启时间可能提前;联储货币政策转鸽时点和程度超出预期,导致美债利率高点低于我们的预期;美国金融部门发生系统性风险,导致联储在超预期降息。

推荐文章

美股前瞻 | 纳指期货盘前跌超1%,存储概念回调!SpaceX、CoreWeave获纳入获纳入罗素指数;花旗称AI交易仍未终结

资金复盘 | 北水抛售港股逾25亿港元,净买入建滔积层板超23亿港元,抛售阿里逾22亿港元

英特尔“十倍回报”豪言刷屏!陈立武抛出AI时代“瓶颈地图”,深度拆解七大赛道谁将率先突围?

新股申购 | 同仁堂医养今起招股!一手入场费3136.31港元

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动