热门资讯> 正文

如何预测2023年?

2023-01-06 14:35

展望2023年:兔跃新程

- 鉴于2022年流动性和基本面双触底,在防疫政策持续优化、地产政策开始回暖、美联储加息周期进入尾声等因素刺激下,看多2023年港股。

- 防疫政策的持续优化令“中国开关”成为全球投资者重要的投资主题,地产政策的持续回暖一方面令地产板块反弹明显,另一方面也令权重的大金融板块,特别是银行保险等资产端与地产关联度较高的行业估值有所修复。

- 2023年初可能是市场反弹的重要窗口,而年中前后市场可能迎来向上向下因素的拉锯战。科网板块仍然是平衡了弹性和可持续性后的首选,医药和大金融等板块亦有可能迎来估值修复的行情。

美元指数下行+中国PMI上行,港股收益明显

- 港股市场目前整体的投资者结构仍呈现大致4:3:3的格局,即海外投资者占比约40%,本地投资者占比约30%,内地投资者占比约30%,海外投资者仍处于占比较高的水平。

- 在美元指数下行+中国PMI上行的宏观组合时期,港股均录得不俗的绝对收益。展望2023年,美元指数趋势下行,中国经济复苏PMI回暖的背景下,港股有望录得正收益。

历史上出现趋势性的美元指数下行+中国PMI上行的时期,港股均录得不俗的正收益表现

资料来源:Wind,申万宏源研究

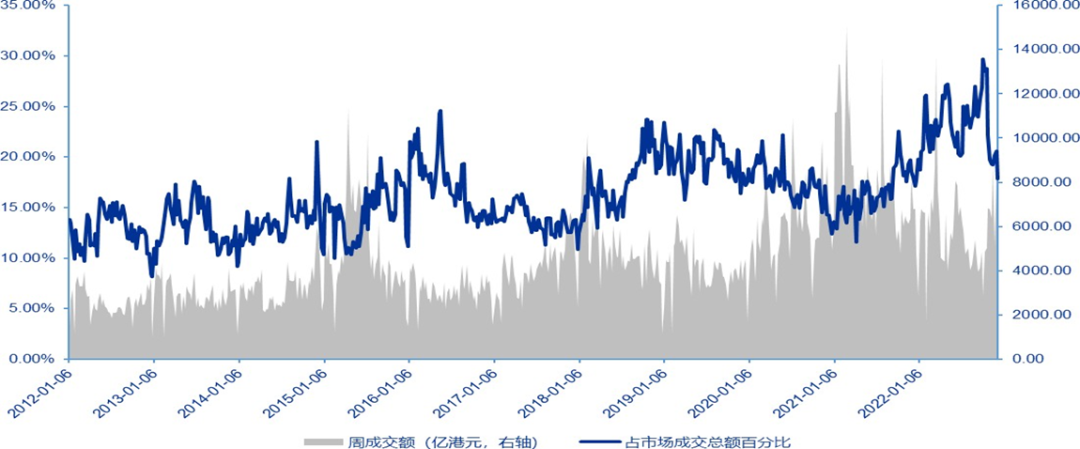

反弹主要由空头回补和被动基金流入所推动

- “做空比例大幅抬升+市场现货成交逐渐回落”这一组合主导了2022年三季度以来的市场表现, 但在防疫政策优化、地产政策回暖、美国通胀数据不及预期等利好消息的刺激下,空头回补成为了短期市场快速反弹的重要驱动力之一。

做空比例大幅回落,现货成交快速回暖,市场已经从此前的脆弱结构中走出

资料来源:Wind,申万宏源研究外资回流值得期待

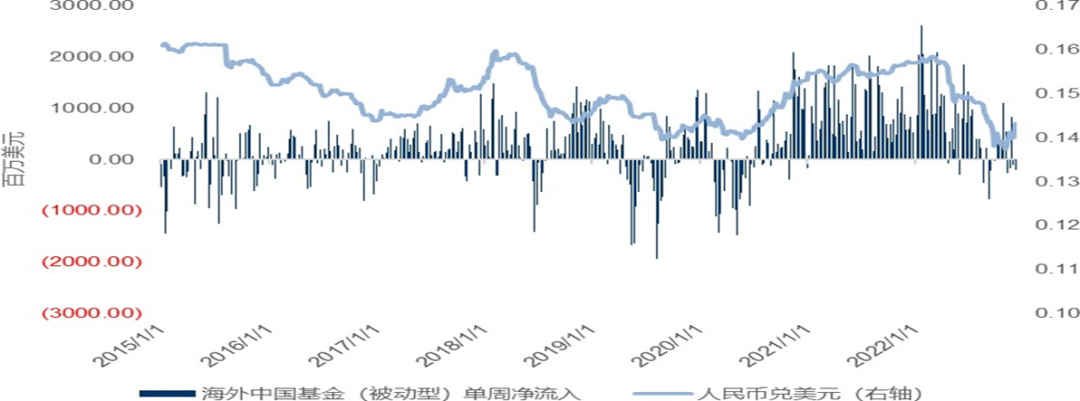

- 根据EPFR的数据显示,被动基金的净流入为2022年年底以来市场反弹的主要推动力。

- 虽然表现为流出规模的持续缩小。我们认为这和外资机构的交易习惯有关,在岁末时间少见系统性地改变当年的投资大方向。换言之,2023年年初潜在的外资回流值得期待。

海外注册的被动管理型基金是近期流入的主要资金,同时伴随着人民币汇率的强势反弹

资料来源:EPFR,Wind,申万宏源研究

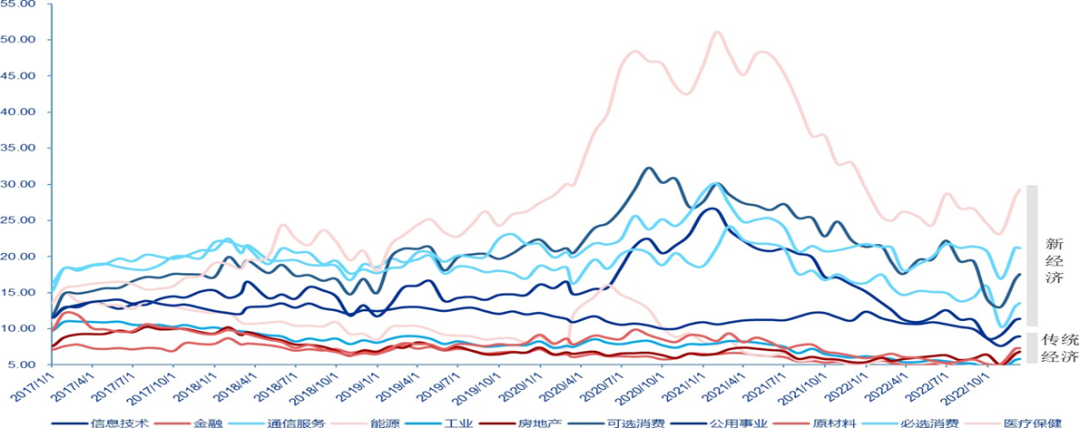

估值已从极低水平有所修复,基本面角色更重要

- 11月以来的港股市场反弹,估值修复扮演了更为重要的角色。

当前港股新经济行业的整体估值水平基本回到了2022年7月左右的水平,而传统经济的估值驱动属性更为明显。

- 展望2023 年在政策预期阶段过后,实际的基本面数据将扮演更为重要的角色。

港股样本股行业的远期市盈率,多数行业估值修复非常明显

资料来源:Bloomberg,申万宏源研究

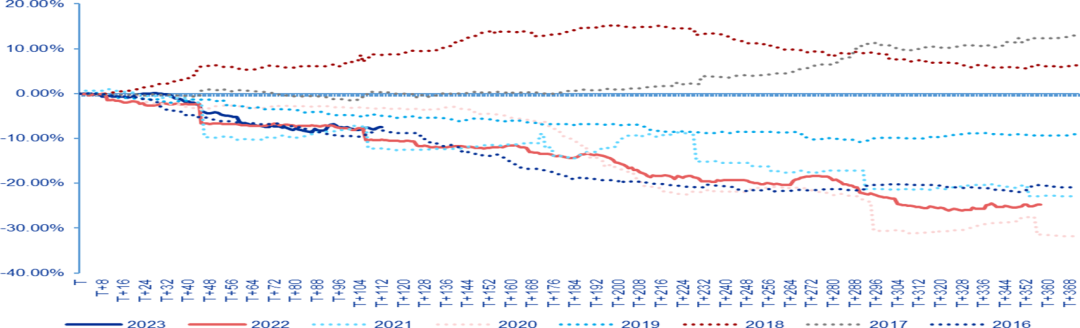

盈利预期的变化

- 从中长期看,港股走势和盈利预期的调整节奏呈现显着正相关关系。

- 2022年和2023年的盈利预期下调幅度接近历史同期低位水平,显示悲观预期已经充分计入市场的预期。

- 盈利预期有望基本保持稳定,对市场影响偏中性。

恒生指数历年预期EPS的上修/下修幅度和节奏,自上一年7月开始计算至本年底

资料来源:Bloomberg,申万宏源研究;上一年度的7月为T日,日期按交易日计算流动性反转有望带来β机会

外资对中国资产的行业配置呈现了明显低配:此前被外资重点超配的可选消费 (含大型互联网公司) 仍处于明显低配的区间;同时金融行业的配置比例亦出现了大幅下降。

外资对权重板块的明显低配是2022年港股指数大幅下挫的原因之一,但在流动性反转的背景下亦有望带来β层面的机会。

港股市场和指数的权重板块 (金融与可选消费) 是外资低配幅度最多的两个行业

资料来源:EPFR,申万宏源研究;高/低配幅度计算方式为主动型基金对行业配置比例-被动基金配置比例

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 纳指期货盘前跌超1%,存储概念回调!SpaceX、CoreWeave获纳入获纳入罗素指数;花旗称AI交易仍未终结

一周财经日历 | 美伊谈判6月28日重启;6月大小非农数据重磅来袭;来福谐波、鲟龙科技等8只新股下周上市

资金复盘 | 北水抛售港股逾25亿港元,净买入建滔积层板超23亿港元,抛售阿里逾22亿港元

英特尔“十倍回报”豪言刷屏!陈立武抛出AI时代“瓶颈地图”,深度拆解七大赛道谁将率先突围?

新股申购 | 同仁堂医养今起招股!一手入场费3136.31港元

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动