热门资讯> 正文

日本预调酒市场:全球第二大预调酒市场崛起分析及启示

2023-01-03 09:25

本文来自格隆汇专栏:中金研究 作者: 王文丹 宗旭豪等

日本是全球第二大预调酒市场,人均消费量全球第二,1990年代日本预调酒销量规模已经达到目前我国销量水平。日本预调酒龙头企业的产品打造和营销,日本预调酒行业新品迭代、人群和场景的演变的研究,对我国预调酒行业具备借鉴意义。

摘要

日本是全球第二大预调酒市场,过去10年销量保持高速增长。2021年日本预调酒销量占全球市场的1/4,人均消费量为我国的68倍。2010-2021年,在GDP(不变价)CAGR为0.5%的背景下,日本预调酒销量CAGR为13.3%。复盘行业接近40年的发展历程,我们认为日本预调酒市场容量较高的原因在于:1)酒税改革下,预调酒性价比较高。2)产品属性符合健康化和个性化的消费趋势。

日本预调酒市场发展规律:人群和场景扩容,产品多点开花。日本第一代预调酒上世纪80年代推向市场,至今仍保持产品活力,人均消费量持续攀升。自下而上角度看,日本预调酒市场稳健增长主要得益于:1)产品迭代创新,龙头企业敏锐洞察消费者需求,进行品类、口味、度数方面的更新迭代,其中以柠檬口味、Highball等产品为代表;2)人群扩容,日本预调酒市场渗透到各年龄段的男女性消费群体,人群较我国预调酒市场目前覆盖的客群更为广泛;3)场景延伸,从国外经验看,RTD多以非即饮渠道为主,且占比不断攀升,因其清爽解腻的特性适合佐餐,且适口性强,一定程度替代啤酒需求。

日本预调酒CR2为67%,龙头三得利、麒麟产品打造和营销能力优异。三得利:业务版图广,口味研究能力扎实;市场洞察敏锐,前瞻判断、及时迭代,公司开发的-196℃ Strong Zero与柠檬气泡水实现爆款产品生命周期的有效接力;多元化和场景化营销加速消费者触达。麒麟:日本第二大预调酒厂商,主打低价、多品类策略,产品矩阵中以冰结为主。

风险

产品复购率不及预期,竞争格局恶化。

正文

1.日本预调酒:第二大预调酒市场,酒税改革+个性化需求推动行业发展

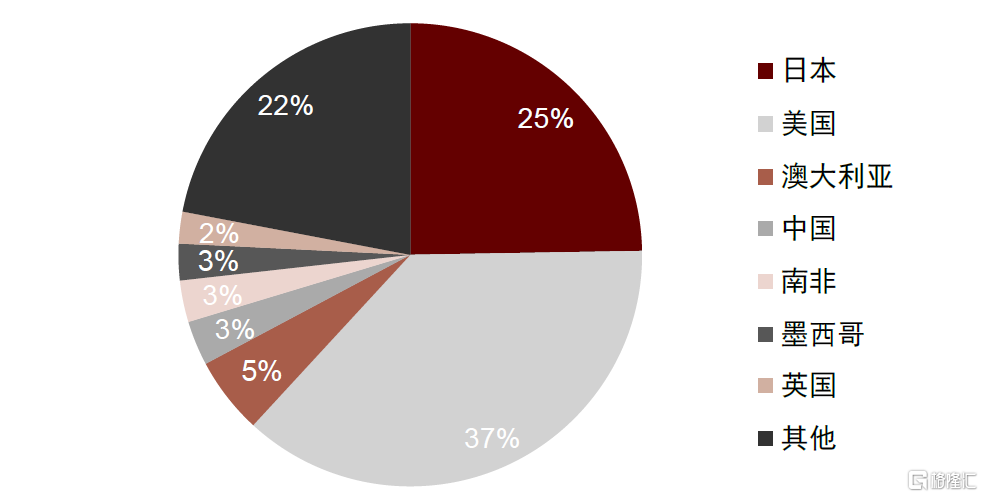

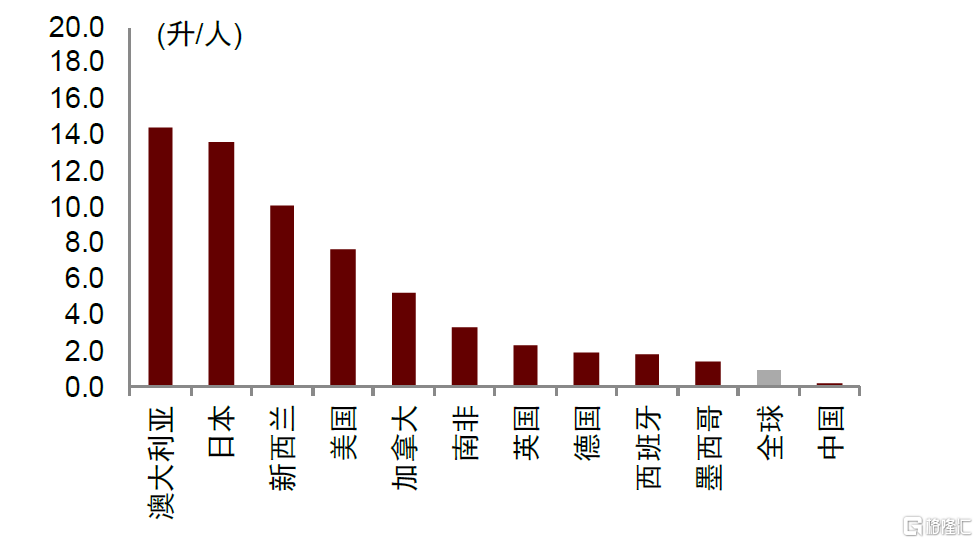

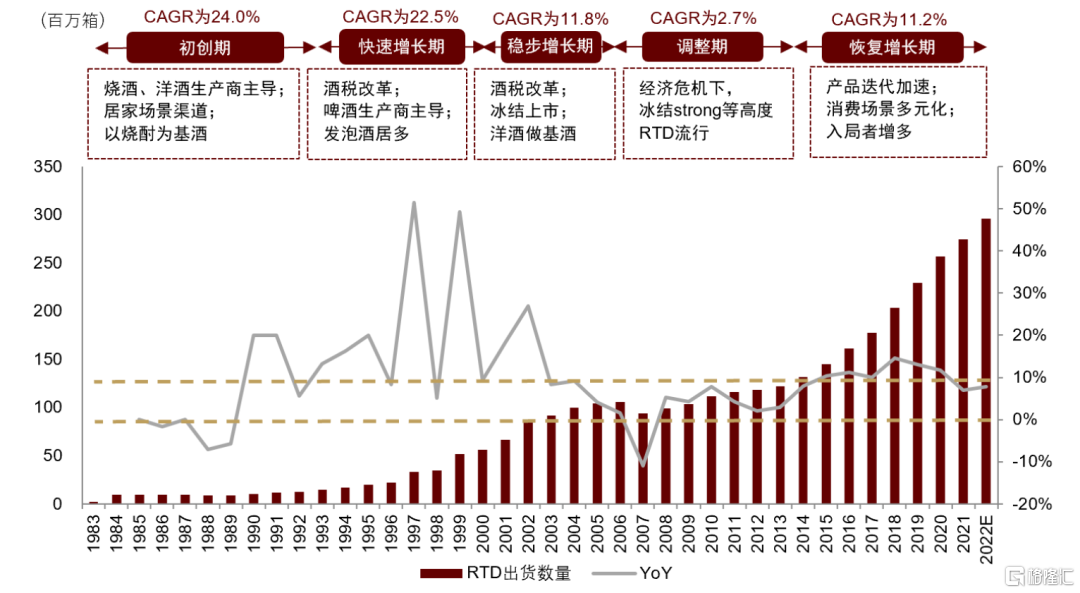

日本为全球第二大预调酒消费市场,且和国内饮食、饮酒习惯相近,具备借鉴意义。根据欧睿数据,2021年全球预调酒销量69.0亿升,其中,日本预调酒整体消费量占全球的1/4,人均消费量是中国的68倍。日本罐装RTD的发展可分为四个阶段:

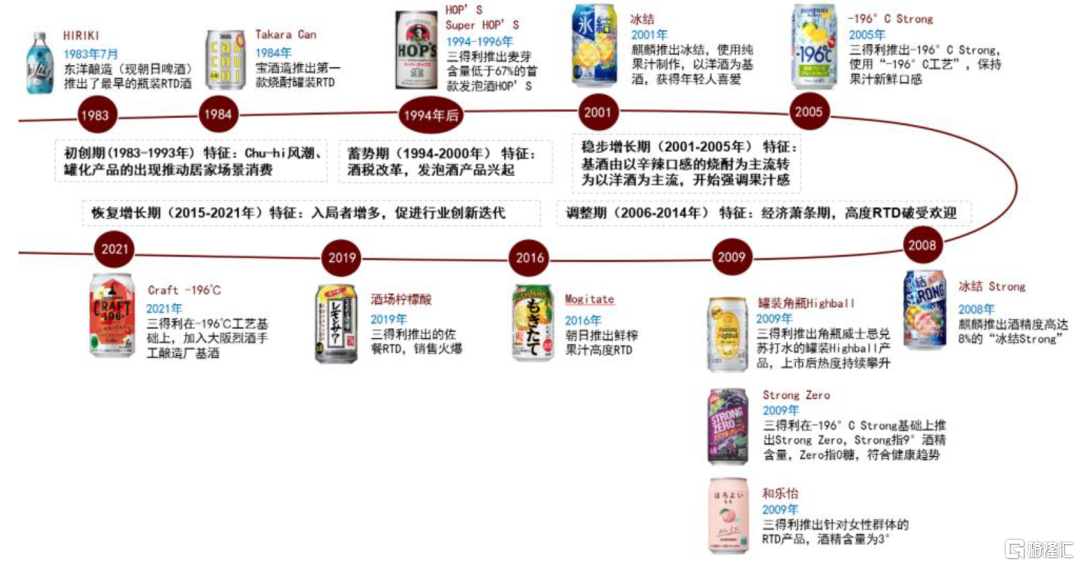

► 初创期(1983-1993年:量CAGR为24.0%):该阶段,日本啤酒及整体酒类市场仍在扩容,多数啤酒企业专注主业,因此该阶段预调酒生产商多为烧酒、洋酒生产商,主流预调酒产品则以烧酎为基酒,厂商试图将即饮市场中的Chu-Hi热度延伸至居家场景。

► 快速增长期(1994-2000年:量CAGR为22.5%):随着日本经济泡沫破裂,经济陷入负增长,日本消费者开始追求酒精饮料的性价比。这一阶段,日本啤酒厂商为寻求新的盈利增量,开发了麦芽含量0%-67%不等的发泡酒新品类,发泡酒占所有酒类销量比例从0.2%提升至16.5%,RTD占比从2.0%提升至4.0%。

► 稳步增长期(2001-2005年:量CAGR为11.8%):2003年,日本酒税法进一步修改,更凸显了预调酒的性价比优势。2001年麒麟控股推出现象级大单品冰结。啤酒不再是年轻人喝酒的第一选择,预调酒以多元口味、清甜口感捕获年轻人的喜爱。

► 调整期(2006-2014年:量CAGR为2.7%):经济萧条背景之下,消费者倾向于购买高性价比、容易喝醉的酒类产品,因此高度数预调酒开始流行。2008年,麒麟推出酒精度高达8%的“冰结Strong”,2009年三得利推出罐装Kaku Highball(酒精度7%)和Strong Zero产品(酒精度9%)。2009至2014年7度以上的高度数预调酒产品出货量CAGR达20%。

► 恢复增长期(2015-2021年:量CAGR为11.2%):头部企业不断创新,推进产品迭代升级,触达多元消费场景。各类企业不断推新品、迭代产品,共同培育了消费者需求。

图表1:2021年各国预调酒消费量占比

资料来源:Euromonitor, 中金公司研究部

图表2:2021年主要国家预调酒人均消费量

资料来源:Euromonitor, 中金公司研究部

图表3:日本预调酒出货量及同比增长

资料来源:三得利官网,中金公司研究部

1.1.崛起原因之一:酒税改革背景下,预调酒性价比较高

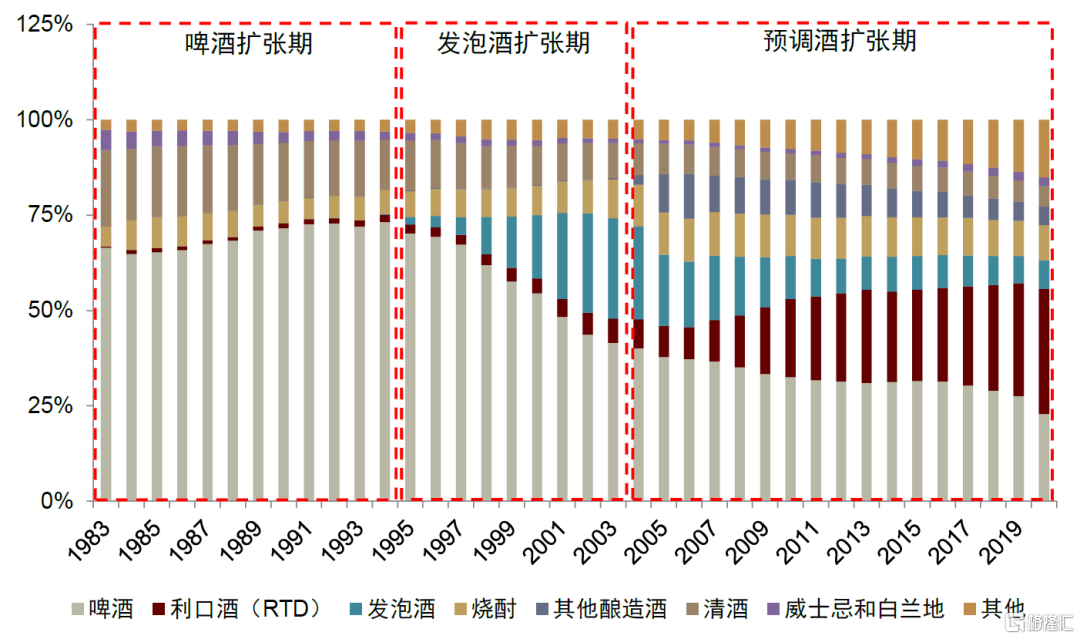

日本政府自1994年开始的多次酒税调整,正对应了酒类消费结构变化的关键节点。

► 1983-1994年(啤酒扩张期):根据日本国税厅的数据,日本啤酒行业自1974年开始进入稳定增长期,1987年朝日推出主打辛口、超爽口感的Super Dry产品推动啤酒行业进入第二个快速增长期,1987-1994年啤酒销售量CAGR为4.6%。

► 1994-2003年(发泡酒扩张期):1994年,日本酒税改革放宽了啤酒商合法执业的生产规模限制,并提出了分级税制。发泡酒相对低税负的优势,叠加传统啤酒市场竞争格局的恶化,推动日本厂商生产发泡酒的风潮。

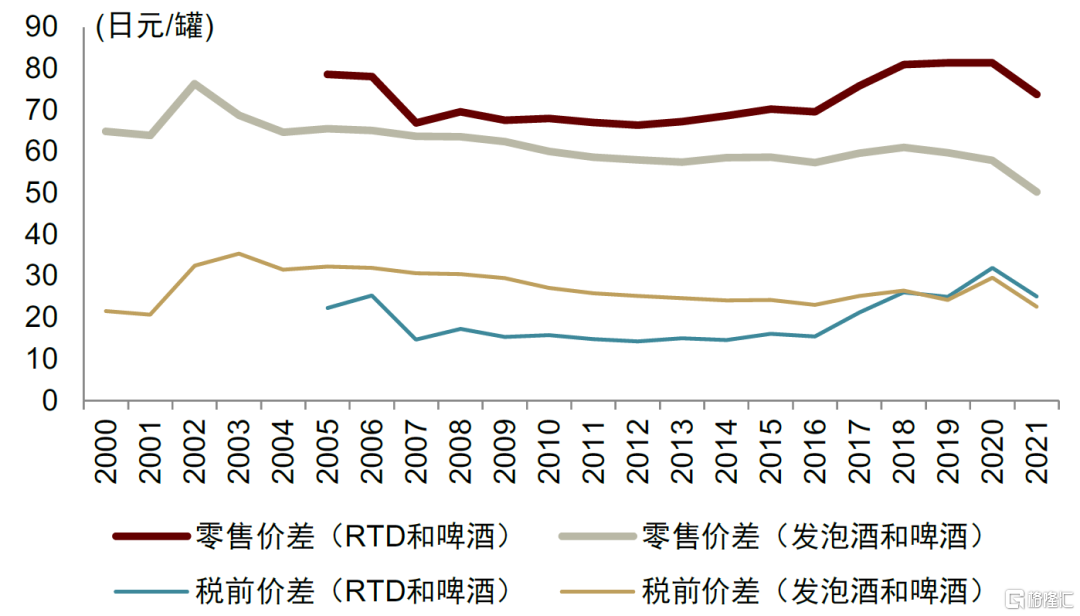

► 2003年至今(预调酒扩张期):2003年,日本酒税法将麦芽含量25%以下的发泡酒税率由每升105日元提升至135日元。预调酒凭借每升80日元的低税率获得了更灵活的定价空间和性价比优势。

酒税+消费税额占啤酒零售价格四成以上,税率优势为预调酒价格偏低的关键。根据日本总务省统计局的零售价格调查,我们测算单罐啤酒和发泡酒及预调酒的税前价差在20-30日元,价差缩小了一倍。

图表4:日本酒类消费结构变迁

资料来源:日本国税厅,中金公司研究部

图表5:除税前后RTD、发泡酒和啤酒的单罐价差

资料来源:日本总务省统计局零售价格调查,日本国税厅,中金公司研究部;注:一罐为350毫升

1.2.崛起原因之二:健康化、个性化消费趋势

日本消费者健康意识提升,低糖低脂低嘌呤成为选择酒饮的重要标准。顺应全球趋势,日本自1980年代开始出现“低度化饮酒、更负责任地饮酒”的趋势。1990年代中期,三得利率先推出主打低卡路里的Calori系列预调酒,引领功能系(低糖、低脂、低卡路里)产品的发展。

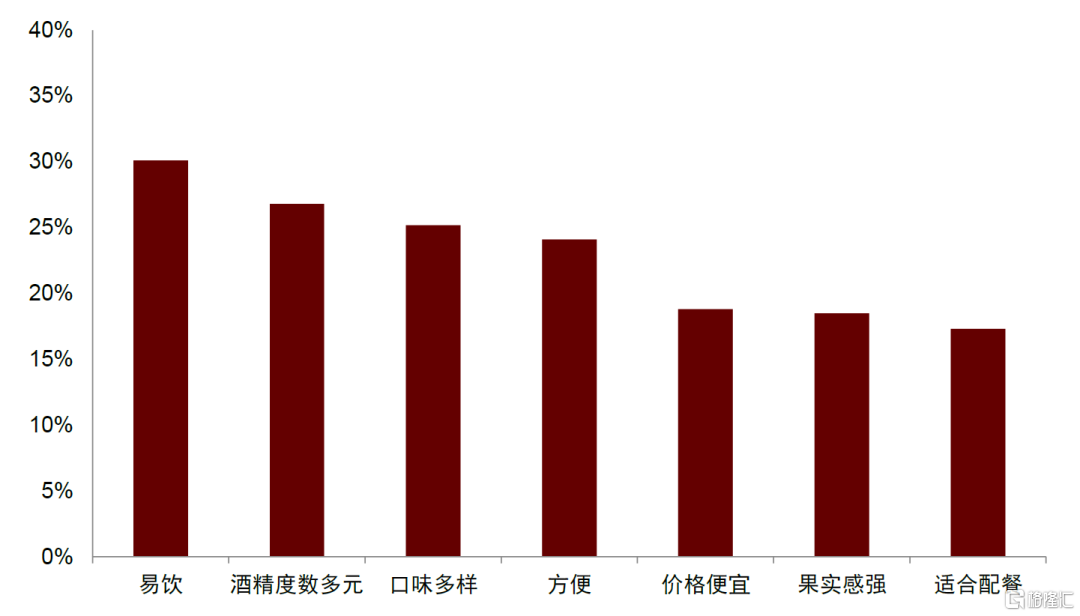

年轻消费者个性化消费崛起,预调酒提供多种口味、度数选择。根据2003年日本酒文化研究所对日本居酒屋经营者的调查,25岁及以下的年轻消费者更热衷于饮用口味多元化的Chu-Hi和鸡尾酒饮品,通常这些饮品具有水果甜味,相比具有苦味的啤酒更易入口。

图表6:消费者选择更多饮用预调酒的原因(2021年)

资料来源:三得利调查,中金公司研究部

2.发展规律:产品多点开花,人群和场景扩容

日本预调酒行业发展30余年后,行业销量仍然可以保持在较高的增速水平。我们认为原因在于产品多点开花、人群和场景持续扩容。

2.1.产品迭代创新:新品类新口味、健康化、酒精度数高度化

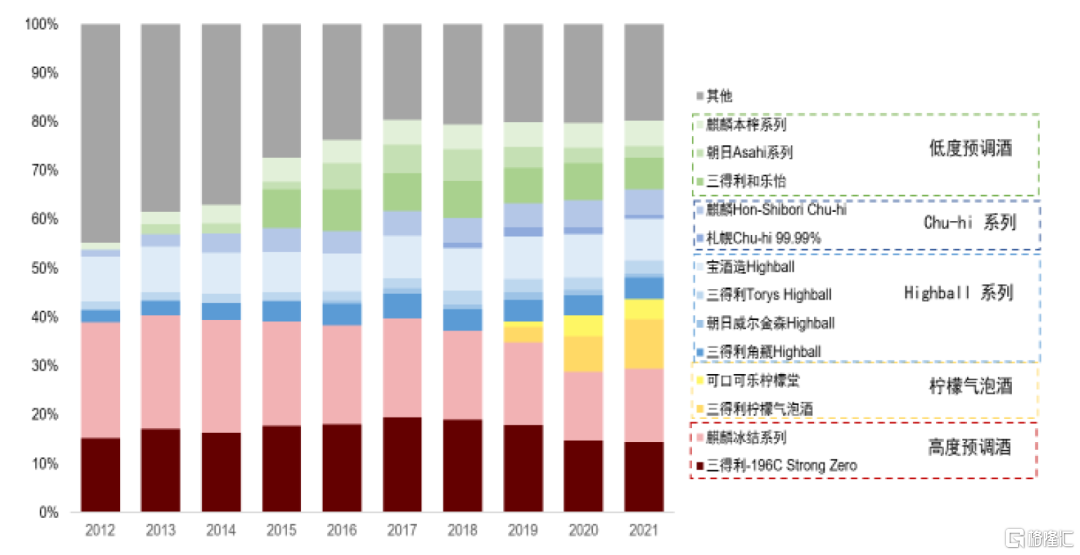

► 新品类与新口味带来增量。新品类的代表为Highball、非酒精RTD,而新口味的代表为柠檬口味RTD。2009年,以威士忌兑苏打的Highball产品上市后迅速上量, 2010-2021年CAGR达到13.3%。新口味的代表为柠檬RTD,其特点在于口味清爽(类似清酒)、酸涩口味佐餐性强。

图表7:日本预调酒产品份额变化(按总销量为口径)

资料来源:Euromonitor,中金公司研究部

图表8:日本RTD新品/爆品推出历程复盘

资料来源:strong-ojisan.com,三得利官网,中金公司研究部

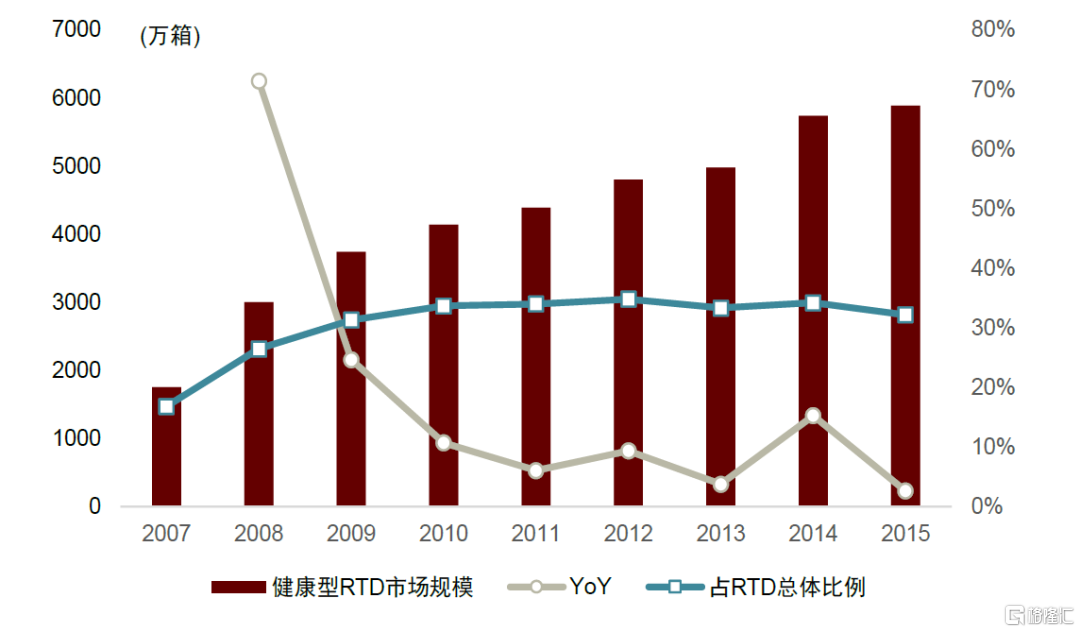

► 饮酒健康化趋势。根据三得利调查数据,2007年-2015年无糖类型的健康RTD产品市场规模CAGR为16.38%(同期RTD市场CAGR为7.31%)。受2020年疫情影响,消费者健康意识有明显的强化,非酒精RTD在2021年同比增长39%。

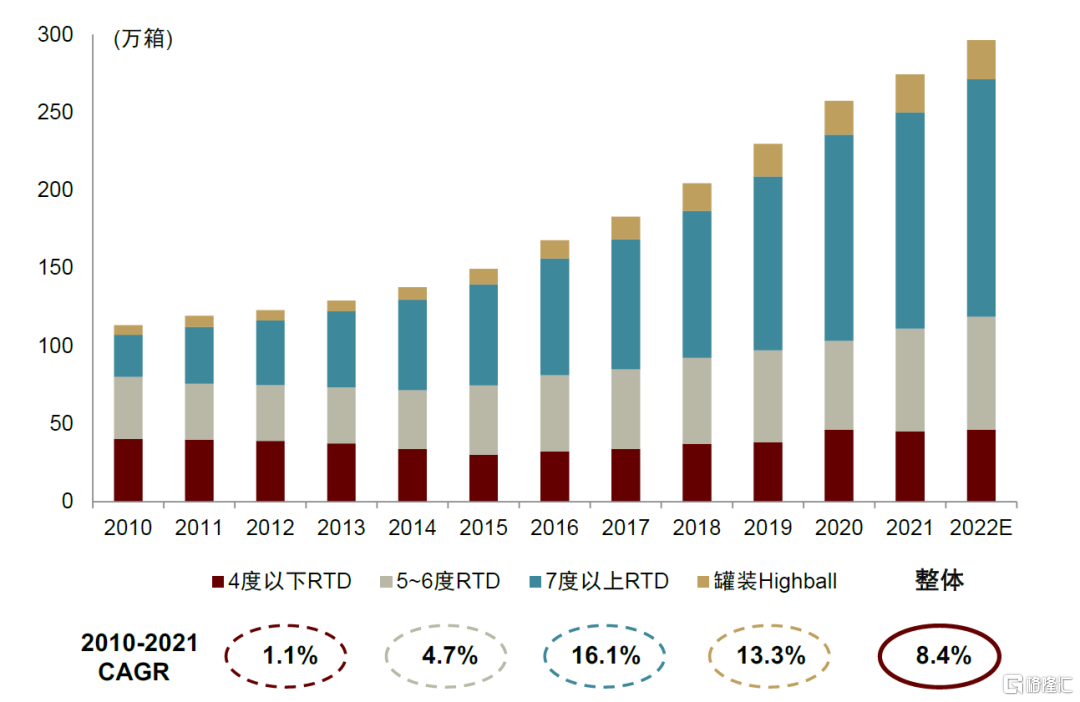

► 酒精度数升高。根据三得利调查数据,酒精含量7%以上RTD产品/Highball产品2010-2021年CAGR达到16.1%/13.3%。RTD产品高度数化的主因有二,1)在家空闲时间增多,消费者倾向于在相对空闲的时候饮用更高度数的酒精;2)日本经济危机后居家消费场景增加,而消费者希望居家饮用的酒可以“以实惠的价格喝醉”。

图表9:日本健康型RTD市场规模

资料来源:三得利调查,中金公司研究部

图表10:2010A-2022E日本不同酒精含量RTD市场规模

资料来源:三得利调查,中金公司研究部;注:2010年highball同增1531.6%

2.2.消费人群扩容:RTD向各年龄段渗透、男女性呈现不同偏好

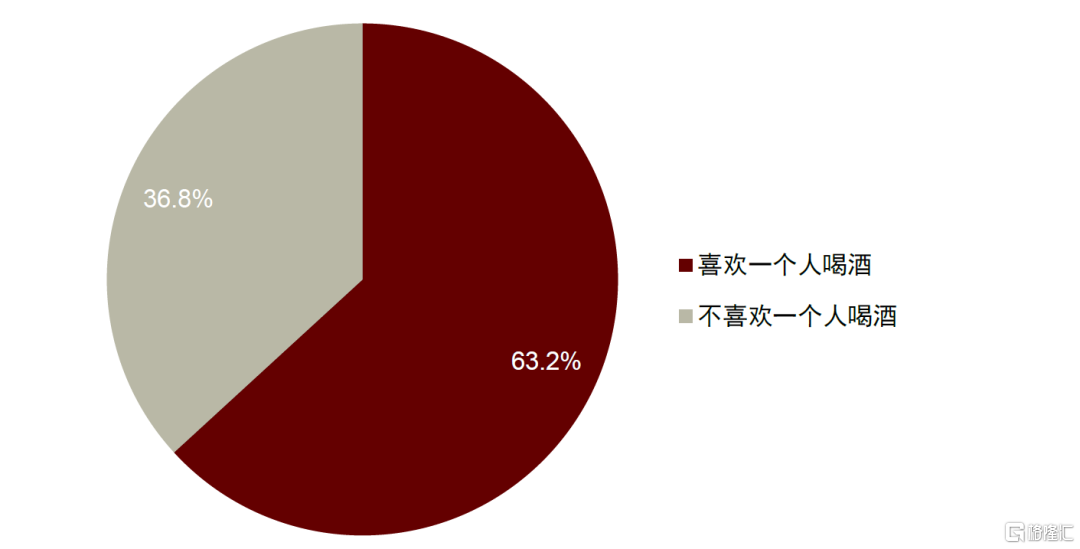

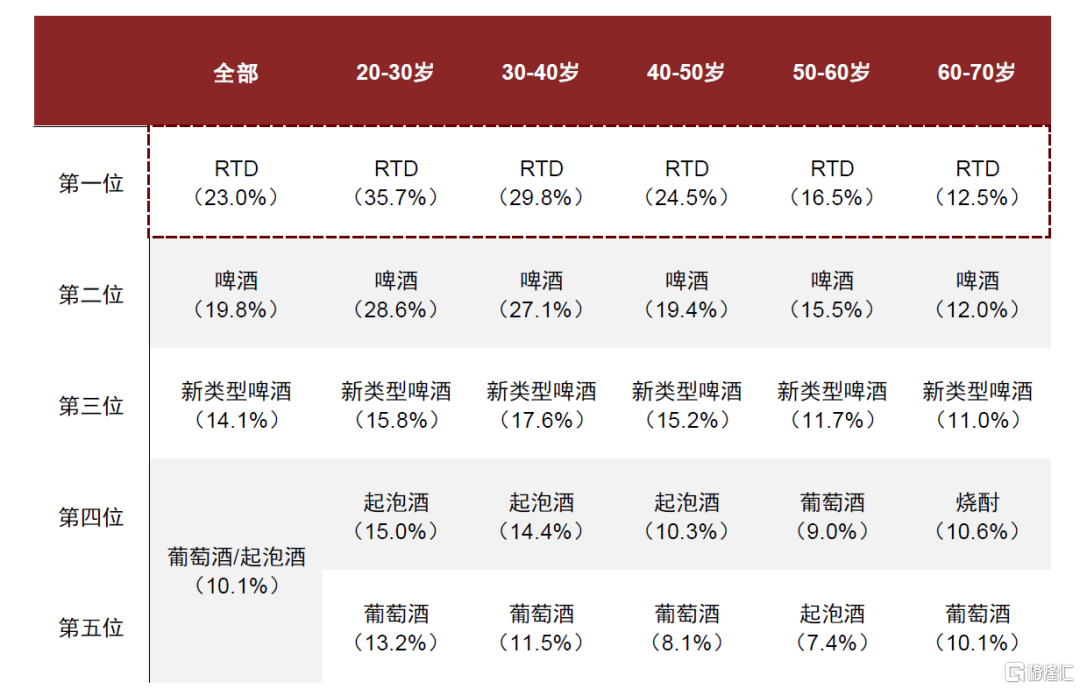

► 20-40岁年轻群体为RTD主力消费群体,近年来出现居家独饮趋势。根据三得利历年调查,20-40岁群体最常喝的酒类中RTD的比例一直在前二位,自2014年开始即保持在第一位,比例高于啤酒。

► 中老年群体RTD渗透逐年加强。三得利调查数据显示,从2018年开始,RTD进入高龄人群常喝的酒类前三位,2020年与2021年保持第一位,体现出RTD在高龄人群中的良好渗透。

图表11:2016年关于20-30岁年轻群体独饮偏好的调研占比

资料来源:三得利调查,中金公司研究部

图表12:2021年三得利调查各年龄段常喝酒类排名

资料来源:三得利调查,中金公司研究部

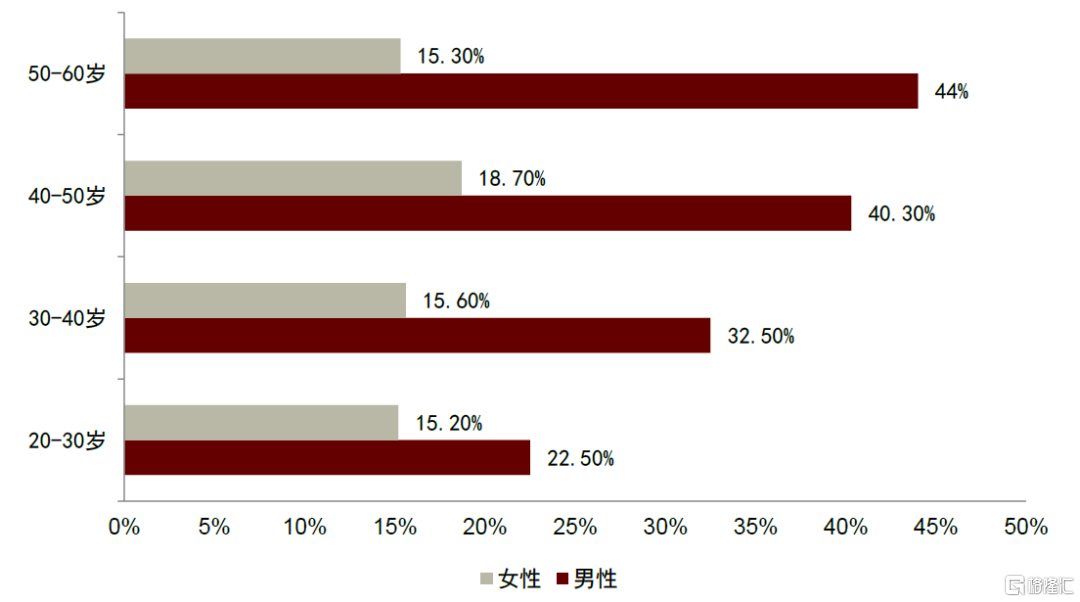

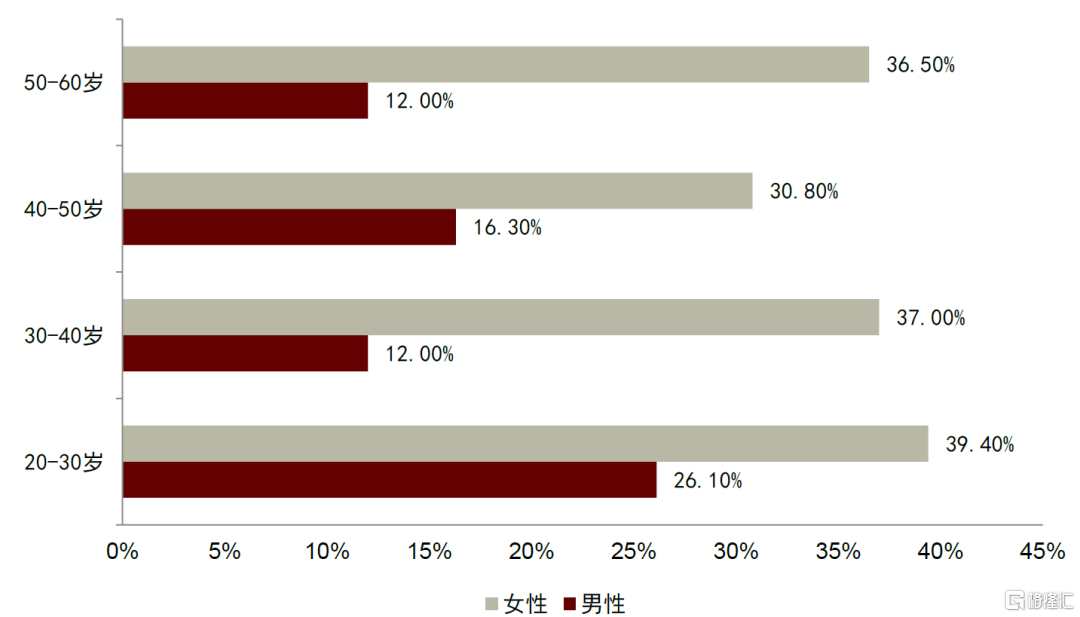

► 男女性在RTD产品的酒精度和甜度选择上有所差异。2014年三得利调查发现男性更为偏好高度数RTD,且偏好程度随年龄递增,而女性更加偏好低度数RTD。此外,在甜度选择上,女性更偏好低糖低卡的健康型RTD产品。

图表13:2014年关于男女性偏好高度数RTD的调研占比

资料来源:三得利调查,中金公司研究部

图表14:2014年关于男女性偏好低度数RTD的调研占比

资料来源:三得利调查,中金公司研究部

2.3.消费场景延伸:非即饮为主且占比持续攀升,配餐需求高且适口性好于啤酒

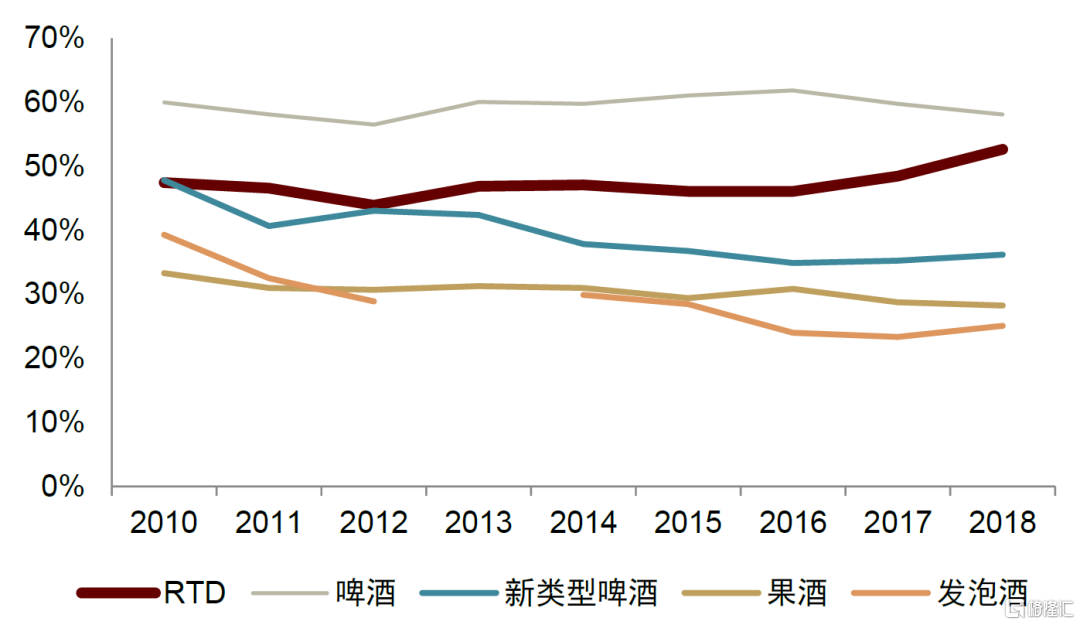

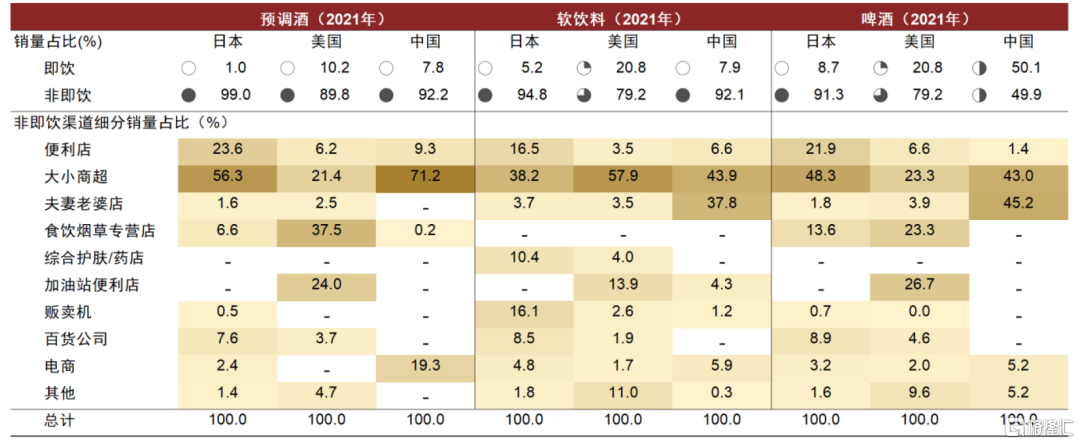

2010年后,RTD消费以非即饮为主,消费者对于RTD佐餐需求也相应上升。我们分析三得利历年来关于消费者居家饮酒的调研后得出,受访者在居家饮酒场景下选择预调酒的比例从2010年的47.5%上升至2018年的52.7%,与第一名啤酒的差距逐渐缩小。根据欧睿数据,2007-2021年中日美三国RTD非即饮渠道销量占比分别提升28/5/14/ppt至92%/99%/90%。整体来看,中日美三国RTD非即饮渠道占比较高且仍将提升是大趋势。

图表15:居家场景下选择各酒类的消费者比例

资料来源:三得利调查,中金公司研究部

图表16:2021年中日美预调酒、软饮料、啤酒销售渠道结构

资料来源:Euromonitor, 中金公司研究部

3.龙头企业三得利和麒麟:产品打造和营销能力优异

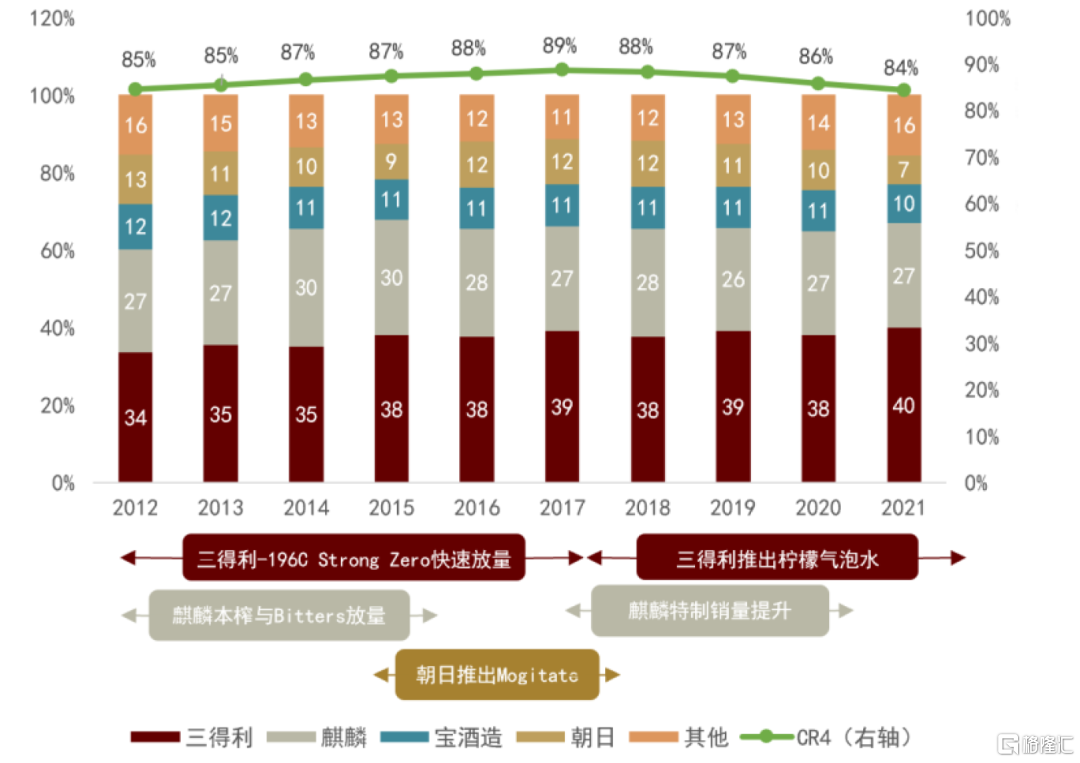

日本RTD市场集中度高,产品推新能力是重要竞争优势。日本预调龙头CR4达到80%以上,其中三得利销量市占率最大,且在近10年中份额提升6ppt。

► 三得利具备出色的产品推新能力,连续打造出-196℃ Strong Zero与柠檬气泡水等大单品,实现爆款产品生命周期的有效接力。

► 麒麟曾推出现象级大单品冰结,但冰结后续增长乏力,麒麟又缺乏接力的新单品,故2021年市场份额重新回到十年前的水平。

► 朝日是日本啤酒龙头企业,并未将RTD作为核心业务去培育和发展,错过了单品培育窗口期,后期预调酒行业竞争日趋激烈,朝日市场份额逐渐被三得利与麒麟拉开差距。

► 宝酒造集团由于资源有限,在后续的产品焕新和品牌矩阵丰富方面有所欠缺,且主攻烧酎为基酒的高度数细分市场,产品的酒精味与辛辣口感较重,因此产品受众相对受限。

图表17:2012-2021年,三得利市场份额从33.5%上升到39.9%,麒麟的份额维持在27%左右(销量口径)

资料来源:Euromonitor, 中金公司研究部

3.1.三得利:以消费者为中心,引领创新

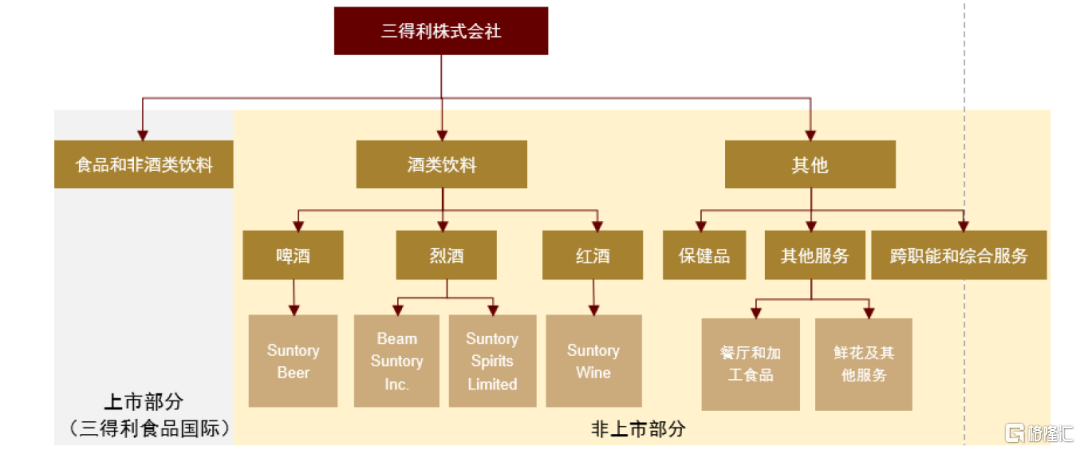

百年积累塑造老牌酒企,业务多元、保持创新。三得利始创于1899年,百余年时间公司从一家洋酒进口商店成长为日本老牌酒类企业。三得利于1923年开始威士忌的生产销售,并拓展至啤酒、饮料、食品、保健品等行业。2021年酒类业务收入占三得利集团收入的34%,食品和非酒饮料收入占比55%。三得利的产品销往全球各地,2021年三得利集团营业收入的47%来自日本以外的国家和地区。

图表18:三得利集团组织架构(截至2022年12月)

资料来源:三得利官网,中金公司研究部

多年深耕于酒类和软饮料业务,具备扎实的消费者洞察及研发能力。三得利作为日本最具代表性的酒企,自创立至今深耕多个细分酒类的研发、生产和销售,且擅长捕捉消费者口味的喜好,推出本土化、高品质的产品。1937年,三得利角瓶威士忌问世,消除了传统威士忌口味较重、难以入口的特点,清淡的口感逐渐被消费者认可,至今仍是最热销产品之一。

图表19:三得利酒类业务发展沿革

资料来源:三得利官网,中金公司研究部

三得利预调酒产品线丰富,推新与迭代并行,关注消费者需求。公司产品酒精含量覆盖0-9%,除了定位家庭配餐酒的-196℃ 系列外,还有针对初饮者的和乐怡,及以威士忌为基酒Highball等拳头产品。公司多次升级核心品牌-196℃ Strong系列,注重和乐怡品牌果味的丰富度,每年都会推出限定新品。此外公司通过消费者调查关注到多元化的消费需求,推出如热量减半的卡路里系列、无糖低嘌呤并添加氨基酸的明日沙瓦酒等产品。

图表20:三得利2020年预调酒产品矩阵

资料来源:三得利公司官网,中金公司研究部;注:产品从左到右、从上到下按照Euromonitor给出的产品销量从高到低排序

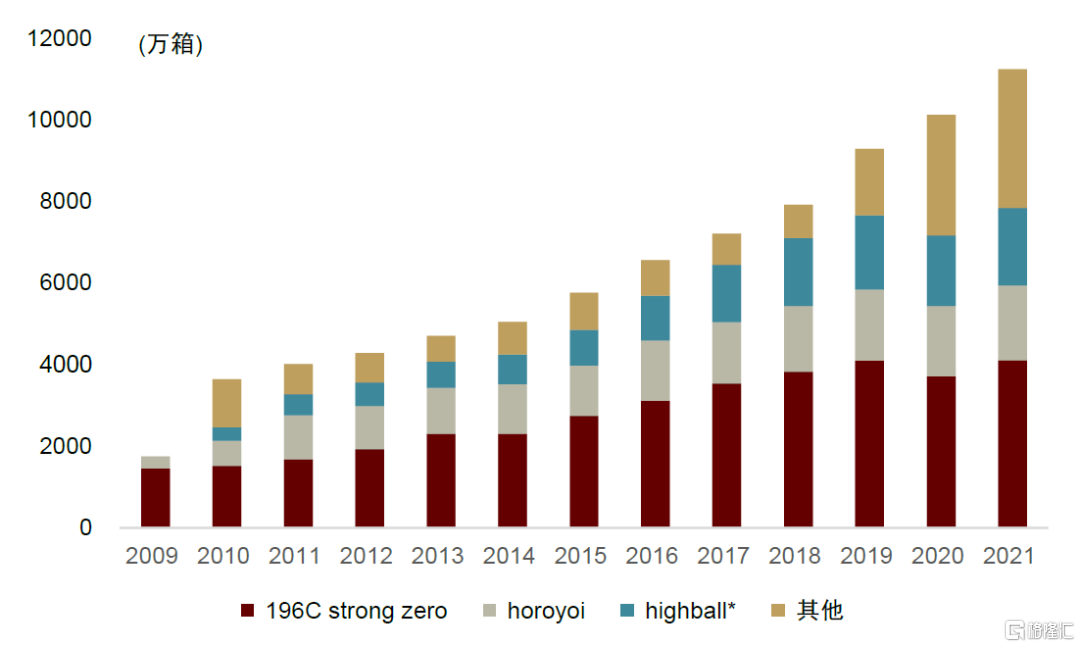

图表21:2009-2021年三得利分产品销量

资料来源:三得利官网,Euromonitor,中金公司研究部;注:2019年highball数据不直接披露,2020与2021年highball销量根据Euromonitor增速推算,其他产品销量为倒减得到

三得利大单品复盘

-196°C强零:三得利销量最高的RTD产品,2021年销量达到4106万箱,市占率达14.4%。

► 差异化品牌定位,在高度数预调酒领域后来居上:不同于冰结强调高酒精含量,三得利的强零则更强调零糖、零嘌呤、低卡路里,为消费者提供健康价值。在推广之初,三得利研发团队洞察到饮用强零的女性消费者趋多,并在2011年推出女性更喜爱的葡萄和梅子口味强零,逐渐将高度数预调酒拓展到女性群体之中。

► 产品技术创新打造核心竞争优势:强零产品所使用的“-196°C制法”是产品高度还原水果味道和香气的核心原因。在开发-196°C系列时,研发团队曾前往欧洲寻找新成分和商业灵感,并与日本居酒屋手作Chu-Hi的独特鲜果香气结合,创造出“-196°C制法”,即将新鲜柠檬置于-196°C液氮中冰冻后直接粉碎,再将粉碎后的果实浸于酒中。

► 多元化营销方式加速消费者触达,深化配餐场景:为强化产品与食物的适配性,曾推出限定包装,将炸鸡等食物的图片印在罐身上。为强零拍摄的广告片中,也多为表现强零与煎饺、火锅、炸鸡等食物搭配时清爽解腻的口感和零糖零负担的优点。

图表22:-196°C强零产品线发展历程

资料来源:三得利官网,中金公司研究部

和乐怡:创立于2009年,酒精度仅有3%,是三得利打造的一款入门级酒精饮品。2021年,和乐怡销量达1,840万箱,在低酒精度RTD市场份额高达41%。

► 作为年轻人的入门酒,品牌核心价值定位温和、放松、小酌的饮酒体验。和乐怡的目标在于重新让年轻消费者尝试酒精,降低享用酒精的门槛。因此,三得利将和乐怡的酒精度数设定为3%,主打饭后小酌、舒缓放松的饮酒场景,包装亦采用清新文艺的风格。

► “受众广度和产品兴奋度”为和乐怡推新两大主线。截至2021年底,和乐怡已推出91种口味,不仅有各种水果口味,还有可尔必思、红茶等特别的口味。公司每年推出不同的限定口味,常常与季节、节日等具体的情景构成较强联想,提高消费者的兴奋度,刺激购买。

图表23:冰镇菠萝口味夏日限定产品迭代

资料来源:三得利官网,中金公司研究部

Highball:三得利于2008年推出的一款威士忌酒与苏打水的混合预调酒,2009年推出罐装产品。

► 三得利威士忌酒底蕴深厚。三得利创始人鸟井信治郎(ToriShinjiro)于1923年在京都郊区建造日本第一家麦芽威士忌酿酒厂。此后,三得利不断迭代酿酒技术,提高威士忌酒品质,其生产的山崎雪利等多个威士忌酒品牌在国际上广受赞誉。但日本威士忌酒市场在 1983 年达到顶峰之后急剧萎缩。为了改善威士忌因形象老化而下滑的销量,三得利在2008年启动了“Highball复兴计划”。

图表24:三得利威士忌业务历史大事及获奖情况

资料来源:三得利官网,《日本威士忌全书:崛起中的威士忌品牌、传奇蒸馏厂与品饮及投资》,中金公司研究部

► 建设威士忌酒馆,精耕自有消费渠道。为了教育消费者,三得利早在1955年,就在全国各地开设托利斯酒吧(Torys Bars)和三得利酒吧(Suntory Bars)。上千家Torys酒吧遍地开花,实现威士忌酒的普及。

► 用科学实验提高产品成功率,逐个攻破消费者痛点。“Highball复兴计划”开发人员通过调研不断优化Highball,措施包括(1)制作方法标准化:研发《3+1》Highball制作手册,将3个制作步骤及1个比例规范下来;(2)渠道渗透精准化:选择示范型旗舰店逐步渗透战略,定期复盘经验;(3)包装便携化:建议开发罐装产品,让Highball打开了非即饮消费市场。

► 三得利借力打力重新定义Highball,更新产品形象。三得利通过邀请加藤小雪现场制作Highball的广告方式巩固“用角瓶威士忌做Highball才正宗”“等印象。在宣传上,三得利不回避威士忌品牌形象老化问题,而是借力打力,在广告中借演员之口提出“你喜欢威士忌,你不觉得吗?”,取得良好效果。

3.2.麒麟控股:采取性价比战略、跟随战略,以冰结为预调酒业务支柱

麒麟是日本预调酒市场排名第二的品牌。麒麟控股有限公司是生产酒精饮料、软饮料等产品的跨国公司,其前身为始创于1885年的麒麟啤酒有限公司。2001年麒麟推出RTD品牌“Chu-Hi Hyoketsu冰结”,开始布局RTD市场,后又陆续推出“本榨”、“The Strong”、“Vagabar”等预调酒系列,延伸至家庭消费场景,实现快速增长。

公司主打“低价+多品类”策略。公司经调查于2020年正式确立了“低价+多品类”的产品策略。目前麒麟的预调酒主要包括冰结、特制强爽、本榨、蔬果系列等,场景定位较为多元。

图表25:麒麟公司2021年主要预调酒产品矩阵

资料来源:麒麟公司官网,中金公司研究部

冰结是公司市占率和增长率的核心支柱,包含多产品线覆盖消费者需求。与三得利一超多强的品牌结构不同,冰结系列占公司预调酒销量超过60%,是麒麟的核心支柱。冰结主要定位20-30岁的年轻群体,主打新鲜的果实感、清爽的美味,采用将鲜榨果汁在冰点以下进行冻结的制作方法。推出以来,“冰结”以独特的银色及蓝色钻石切割罐为包装深入人心。由于其具备独特柠檬口味、清爽易饮、易于携带等特点,冰结获得了广泛青睐。根据日本PRESIDENT Online杂志网报道,至2021年冰结系列总销量已突破160亿罐[1]。

图表26:麒麟公司冰结经典系列预调酒包装自上市以来的变化

资料来源:麒麟公司官网,中金公司研究部

在预调酒业务上,公司过于依赖单一品牌、产品系列不及三得利丰富。由于预调酒种类和品牌众多,消费年轻化、尝新成本低,公司过于依赖单一的“冰结”品牌,近年来与三得利的市占率差距不断拉大。

4.日本预调酒行业对中国企业的启示

回顾日本预调酒历史,日本企业产品力与消费者洞察能力等方面值得国内借鉴学习。

► 深度洞察消费需求,多元化品牌矩阵,明确区隔品牌价值与核心卖点。三得利旗下品牌均有鲜明的品牌调性和定位,让消费者清晰感知到不同品牌与自身需求的匹配程度,可以根据饮酒场景、口味偏好、产品功能性进行选择。品牌矩阵多元化更有利于针对性地对品牌价值进行塑造,以更好地贴合品牌目标客群的喜好。

► 技术革新打造产品口味壁垒,持续创新而提升消费者心理份额,产品迭代精益求精传递匠心。日本预调酒企长期积累了口味调配及技术革新能力,能够真实还原消费者熟悉的口味,并结合酒精调配出平衡适口的口感,通过包装的巧妙设计精准传递产品理念。同时具备持续打造新品、迭代产品的能力,试图与消费者建立情感共鸣,延长产品的生命周期。

► 精细化营销触达消费者,充分教育消费场景及人群。日本酒企会根据场景、人群的不同定制广告,展现多年龄段的消费者在居家独饮、配餐解腻、好友相聚场景下的产品选择。同时,品牌精准定位目标消费人群集中的渠道和社交平台,与消费者互动增加品牌粘性。

日本预调酒龙头三得利在中国的发展

三得利以啤酒业务入局中国,当前业务重心已向饮料转移。三得利早在1984年就通过与中信集团合资建设啤酒厂的方式进入中国市场,啤酒业务曾一度引领中国市场,三得利于2015年彻底舍弃在中国啤酒市场的直接经营业务。三得利中国目前业务包括饮料、洋酒、进口红酒等。

图表27:三得利在中国发展历程大事记

资料来源:三得利中国官网,宾三得利中国官网,中金公司研究部

三得利预调酒业务在中国起步较晚、定价高,竞争力不如本土品牌。2018年底,和乐怡在中国上市,是三得利首个进入中国的预调酒品牌。彼时百润股份已成为中国市场的龙头,和乐怡与百润的Rio微醺消费者画像重合度较高。和乐怡产品供应目前仍依靠进口,在口感上消费者反馈良好,但价格较百润的微醺系列高出4-6元不等,价格优势不如本地龙头百润。目前Strong zero、Highball等产品尚未全面打入国内市场,经营策略相对保守。

图表28:三得利和乐怡与百润微醺对比

资料来源:三得利和乐怡京东自营旗舰店,锐澳京东自营官方旗舰店,中金公司研究部

风险提示

► 产品复购率不及预期。若预调酒产品复购率不及预期,则产品生命周期和收入持续增长存在不确定性。

► 竞争格局恶化。预调酒行业盈利水平相对较高,若酒水企业、饮料企业、新消费品牌布局,则竞争格局可能会恶化。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高