热门资讯> 正文

观点 | 港股2023年渐现转机,预期或存在20~25%的修复空间

2023-01-03 09:15

来源:中金策略

作者:王汉锋 刘刚 张巍瀚

在疫情防控政策进一步优化等积极因素的推动下,港股在2022年最后一周依然取得正收益。整体来看,2022年对港股而言是极具挑战的一年。在经历了2021年的大幅下挫后,港股在2022年的进一步弱势超出多数投资者的预期,恒生指数和恒生科技指数分别下跌了15.5%和18.6%,MSCI中国指数和成长板块占比较高的恒生科技指数跌幅更是高达22.4%和27.2%。在“三重压力”下(美联储紧缩、中国增长疲弱、地缘局势紧张)海外主动资金全年持续流出,规模达到140亿美元,加大了市场的压力和波动。不过得益于上述“三重压力”均有所缓解,11月以来港股市场明显反弹,缩小了与全球其它市场的差距。

2023年港股有望逐步走出困境,我们预计背后的驱动力初期来自风险偏好和估值的修复,随后或来自2023年二季度后盈利在经济增长修复改善的推动。不过,市场可能在波折中上行,节奏取决于国内增长修复的力度和速度,尤其是考虑到近期在疫情影响下短期增长压力加大,近期公布的2022年12月制造业PMI与前11个月规模以上工业企业净利润数据均不及预期。这一背景下,我们预计更多利好性政策有望出台。而外部环境上,虽然衰退压力加大可能仍然会带来压力,但我们预计美联储紧缩步伐放缓给港股带来喘息机会。

往前看,在疫情达峰后经济活动恢复、美国通胀进一步下降且美联储紧缩步伐放缓后,我们预计年初市场或重拾上行动能。配置策略上,除了高股息外,我们建议投资者重点聚焦受益于利好政策的消费和地产、预期反转修复的互联网和医疗保健、高景气的科技软硬件等三个方向。

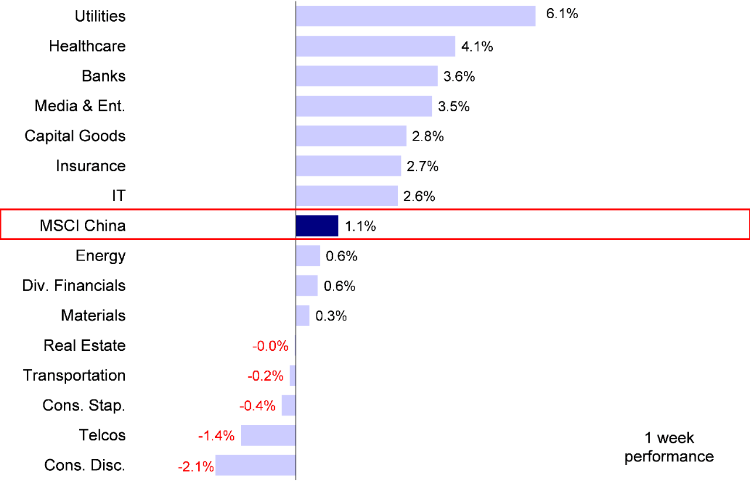

市场走势回顾:受近期疫情演变打压短期增长前景的影响,进入12月以来,港股市场的反弹动能有所趋缓。不过,在疫情防控政策进一步优化等积极因素的推动下,港股在2022年最后一周依然取得正收益。MSCI中国指数上涨1.1%,恒生指数、恒生国企指数和恒生科技指数分别上涨1.0%、0.9%和0.1%。板块方面,公用事业和医疗保健领涨,分别上涨6.1%和4.1%,而可选消费和电信板块表现落后,分别下跌2.1%和1.4%。

图表:MSCI中国指数上周上涨1.1%,公用事业和医疗保健板块领涨

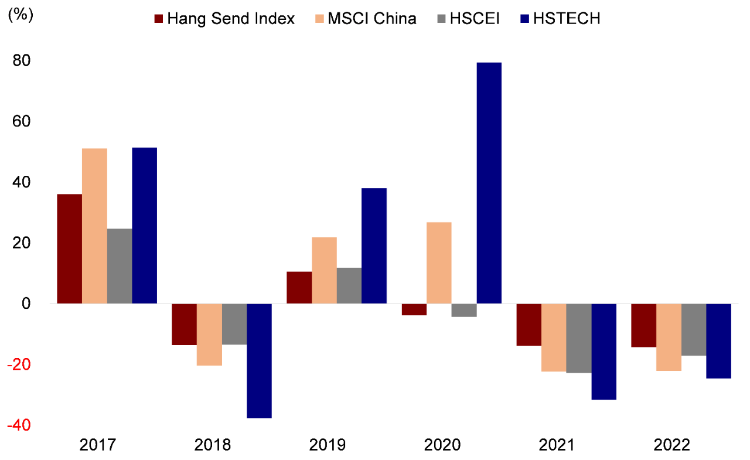

市场前景展望:2022年对港股而言是极具挑战的一年。在经历了2021年的大幅下挫后,港股在2022年的进一步弱势超出多数投资者的预期,也使得本轮下跌成为近20年来持续时间最长、跌幅仅次于2008年的一轮周期。如果没有出现11月以来港股的快速反弹,那么港股将仍然大幅跑输A股和美股市场。回顾2022年全年,恒生指数和恒生科技指数分别下跌了15.5%和18.6%,MSCI中国指数和成长板块占比较高的恒生科技指数跌幅更是高达22.4%和27.2%。资金流向方面,尽管市场承压,但南向资金全年持续流入规模达到3,863亿港元(对比2021年为4,540亿港元),但在“三重压力”下(美联储紧缩、中国增长疲弱、地缘局势紧张)海外主动资金全年持续流出。根据EPFR统计显示,海外主动型基金全年流出规模达到140亿美元,加大了市场的压力和波动。不过积极的一面是,得益于上述“三重压力”均有所缓解,11月以来港股市场明显反弹,缩小了与全球其它市场的差距。

图表:海外中资股市场主要股指2022年均出现下跌

2023年港股有望逐步走出困境,我们预计背后的驱动力初期来自风险偏好和估值的修复,随后或来自2023年二季度后盈利在经济增长修复改善的推动。预期港股市场2023年或存在20~25%的修复空间,基于6~10%的盈利增长和12~18%的估值修复。

不过,市场可能在波折中上行,节奏取决于国内增长修复的力度和速度,尤其是考虑到近期在疫情影响下短期增长压力加大,例如,12月中国官方制造业PMI再度下降1.0个百分点至47.0%,连续第三个月处于收缩区间,创出2020年2月降至35.7%以来的最低水平。

中金宏观组指出近期新冠疫情对国内供需两端都产生了影响,且全球衰退忧虑攀升背景下外需下滑也对这一因素产生了不利影响。与此同时,2022年1-11月规模以上工业企业净利润数据也低于市场预期,受类似因素影响,2022年前11个月累计同比下降3.6%,与前10个月相比降幅扩大了0.6个百分点。

图表:中国制造业PMI进一步降至收缩区间

这一背景下,我们预计更多利好性政策有望出台,中央经济工作会议已经表明了这一立场。例如,上周中国在优化国内疫情防控政策方面又迈出了新的一步,包括对新型冠状病毒感染实施“乙类乙管”,对入境人员不再实行隔离措施等。此外,央行货币政策委员会2022年4季度例会指出将稳定经济增长、就业和物价水平并推动内需扩张。国家新闻出版署于2022年12月公布新一轮游戏版号,共84款国产网络游戏获批。国家新闻出版署同时发放了一批进口游戏版号,共计45款进口游戏也被获批。这是2021年6月以来中国首次发放进口游戏版号。

外部环境上,美联储激进紧缩是2022年港股面临的情绪和流动性上压力的主要来源之一。往前看,虽然衰退压力加大可能仍然会带来压力,但我们预计美联储紧缩步伐放缓给港股带来喘息机会,类似于11月以来的情形。

短期而言,在疫情达峰后经济活动恢复、美国通胀进一步下降且美联储紧缩步伐放缓后,我们预计年初市场或重拾上行动能。配置策略上,除了高股息外,我们建议投资者重点聚焦受益于利好政策的消费和地产、预期反转修复的互联网和医疗保健、高景气的科技软硬件等三个方向。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

1) 2023年1月8日起,中国对新型冠状病毒感染实施“乙类乙管”。国家卫生健康委员会12月26日发布通告,表示将新型冠状病毒肺炎(简称“新冠肺炎”)纳入《中华人民共和国传染病防治法》规定的乙类传染病,并采取甲类传染病的预防、控制措施,同时将“新冠肺炎”更名为“新型冠状病毒感染”。另外,国家卫生健康委员会表示,依据传染病防治法,对新冠病毒感染者不再实行隔离措施,不再判定密切接触者,不再划定高低风险区。

2) 受新冠疫情影响,12月PMI进一步下滑。具体来看,12月官方制造业PMI环比下降1.0个百分点,至47%,低于47.8%的彭博资讯一致预期,降至2020年2月(35.7%)以来最低水平。由于疫情对国内供需层面均带来负面影响,制造业PMI过去三个月持续处于收缩区间。新订单与生产分项指数也进一步下滑至收缩区间。另外,12月非制造业PMI降至41.6%,明显低于11月的46.7%。

3) 由于疫情等扰动因素挥之不去,中国规模以上工业企业净利润进一步下滑。国家统计局12月27日发布的数据显示,2022年1-11月全国规模以上工业企业利润累计同比下滑3.6%,与前10个月3.0%的降幅相比下降速度有所加快。新冠感染人数大幅增长导致国内需求低迷以及外部需求收窄是规模以上工业企业净利润下滑的其中两个主要因素。具体到各个行业层面,虽然41个主要行业中有21个行业1-11月净利润出现下滑,但是设备制造等部分行业净利润仍然出现回升。

4) 17个月来中国首次发放进口游戏版号。12月28日,国家新闻出版署公布新一轮游戏版号,共84款国产网络游戏获批。包括腾讯和网易在内的行业龙头企业也有几款游戏获得批准。与此同时,国家新闻出版署发放了一批进口游戏版号,来自境外游戏开发商的共计45款进口游戏也被获批。需要指出的是这是2021年6月网络游戏行业开始经历强监管以来中国首次发放进口游戏版号。

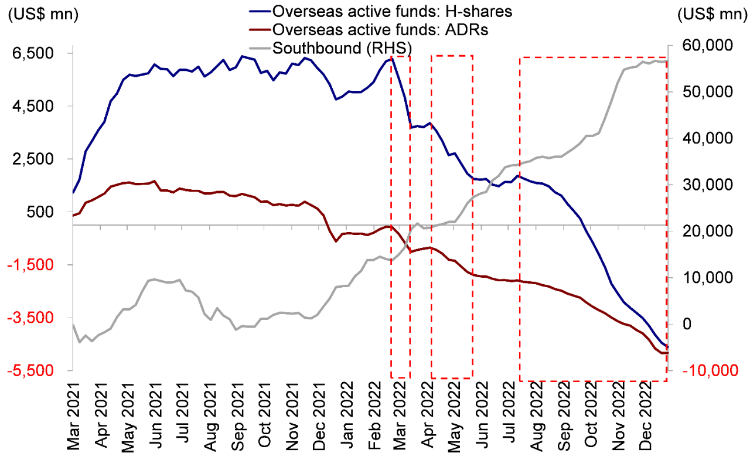

5) 流动性:南向资金流入势头持续强劲,而海外主动型基金流出趋势不改。上周中国内地投资者通过港股通投资香港市场的热情不减,在2022年的最后三个交易日中共计增持81亿港元,而此前一周为流出7亿港元。与此同时,海外中资股市场(包括港股与中概股)上周吸引了9亿美元的海外ETF资金流入,而海外主动型基金减持了约2亿美元的海外中资股。来自EPFR的数据显示,上周共计8亿美元的海外资金流入了海外中资股市场。

图表:海外主动型基金再度流出海外中资股市场

投资建议:整体来看,我们认为市场继续在波折中上行,国内政策变化以及美联储政策路径值得关注。配置策略上,我们建议投资者更加关注优质成长(低PEG),例如政策优化下的消费和地产、预期反转修复的互联网和医疗保健、高景气的科技制造等三个方向。我们建议超配部分信息科技(软件与半导体)、媒体娱乐、可选消费与服务、以及部分医疗保健和房地产;对原材料、工业、交运、公用事业等维持偏谨慎看法。

重点关注事件:1)中国经济增长与政策变化;2)地缘政治紧张局势;3)疫情变化;4)中美关系。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 特朗普称美伊会谈明天召开!纳指期货升逾1%;太空概念股RKLB大涨12%,豪掷80亿美元收购铱星通讯;康卡斯特飙升22%

新股申购 | 6只新股今启招股!基本半导体一手入场费6387.78港元,中国自动驾驶公司MOMENTA-W一手入场费5971.62港元

华盛早报 | 三星、海力士预告1.3万亿美元大规模投资!中国存储重磅利好,苹果寻求购买长鑫存储芯片

iPad、Xbox接连涨价 折射出存储芯片短缺之痛

港股周报 | 阿里巴巴单周重挫15%!一众科网股继续“寻底”;南方两倍做多海力士ETF规模一度超盈富基金

一周IPO | “万元肉签”新股扎堆!下周还有8只新股上市;SK海力士拟以166美元IPO价登陆美股

美股前瞻 | 纳指期货盘前跌超1%,存储概念回调!SpaceX、CoreWeave获纳入获纳入罗素指数;花旗称AI交易仍未终结

一周财经日历 | 美伊谈判6月28日重启;6月大小非农数据重磅来袭;来福谐波、鲟龙科技等8只新股下周上市