热门资讯> 正文

2022收官战打响!越南股市“熊”冠全球,港A股进跌幅榜前十

2022-12-31 19:30

岁月不居,时节如流,站在2022年末这个节点,回头看这一年,俄乌战争、美联储加息、全球通胀、疫情等种种不利因素都影响着全球市场,我们特此整理了这一年的市场数据来回顾这一年的“风风雨雨”。

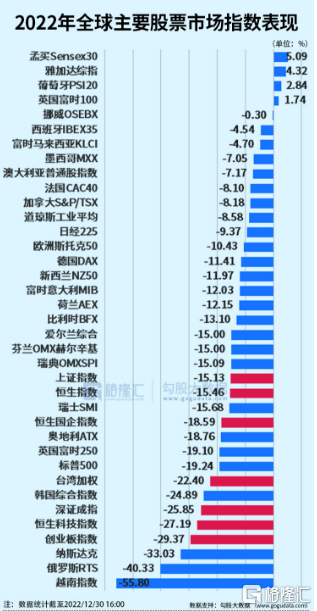

总得来看,这一年全球市场阴霾笼罩,主要股指跌多涨少。其中,取得1997年来最快GDP增速(8.02%)的越南股市创下年度最糟糕的表现,年内跌幅超55%。俄罗斯指数位居跌幅榜第二位年内累跌超40%,美股同样表现不佳,纳指年内暴跌33%。

A股创业板指和恒生科技指数紧随其后,跌幅均超25%,成分股宁德时代和小鹏汽车跌幅达33%、79%。

不过值得一提的是,印度股市以5%的涨幅领涨全球,新加坡、印尼、泰国股市也实现了正回报。

A股市场

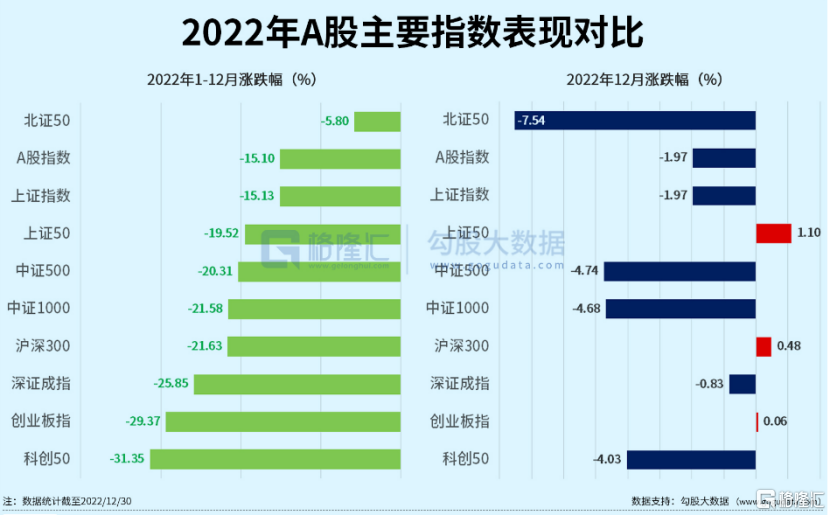

回看过去一年,A股市场走出“W”的走势,沪深两市三大指数出现不同程度的下跌。截至12月30日收盘,上证指数年跌幅15.13%、深成指和创业板指分别下跌25.85%、29.37%。

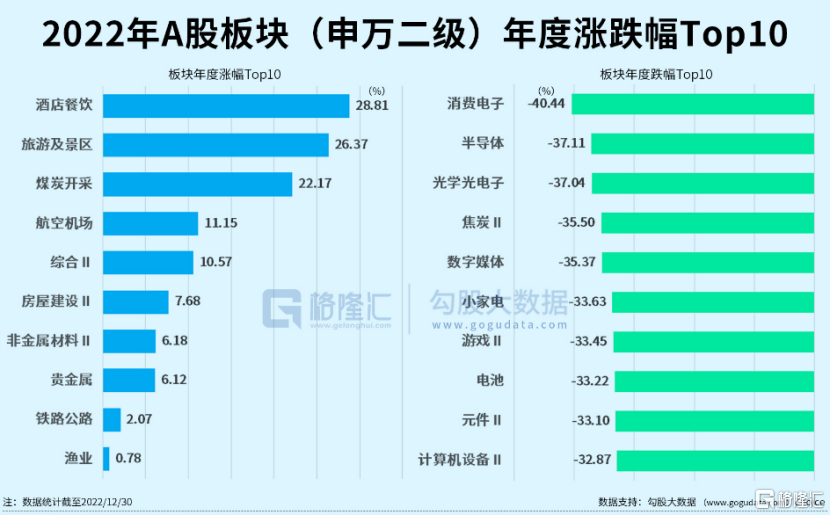

行业方面,消费、顺周期两大行业表现优异。其中,酒店餐饮、旅游及景区、煤炭开采等板块位居涨幅榜前三。消费电子、半导体、光学光电子跌幅最多,分别下跌40.44%、37.11%、37.04%。

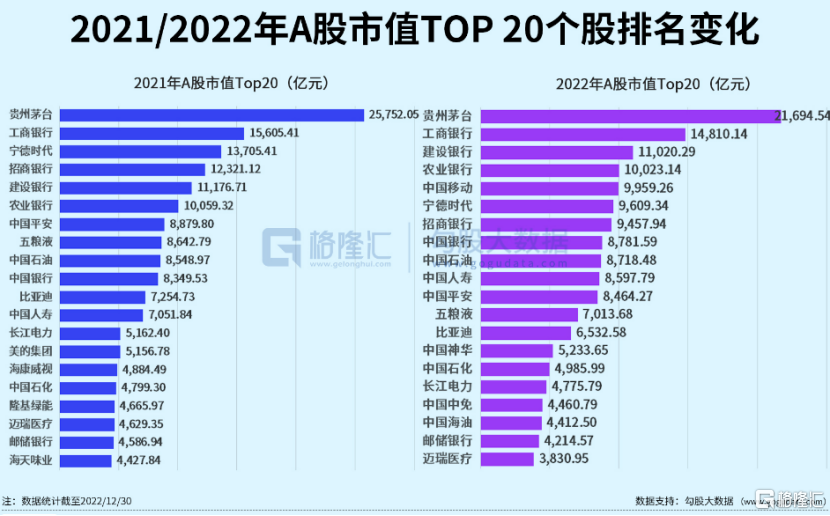

按最新收盘价算,贵州茅台、工商银行、中国移动、建设银行、中国人寿、农业银行、宁德时代、招商银行、中国银行、中国石油的总市值排名A股前十。

与去年相比,贵州茅台依旧稳居“一哥”之位,总市值达到2.17万亿元;工商银行紧随其后,总市值1.48万亿元;中国移动取代宁德时代,挤进前三强。

从涨跌幅前20名的个股(剔除上市未满1月及北交所个股)来看,近期受资金追捧的西安饮食年度涨幅达329.28%,位居A股涨幅第5位,人人乐年度涨幅达274.45%,位居第7位。

反之,这一年歌尔股份、韦尔股份的表现却令人失望。韦尔股份2022全年跌超66%,总市值蒸发超1100亿元;歌尔股份全年跌超68%,总市值蒸发超1200亿元。

港股市场

回看过去一年,恒指年初走高,突破25000点,此后一路下跌,10月一度跌破15000点。随着疫情管控放松、地产流动性支持等各类政策放松的刺激,11月后,恒指暴力反弹,开启了一轮底部估值修复。截至12月30日收盘,恒指年跌幅15.46%、恒生科技指数和国企指数分别下跌27.19%、18.59%。

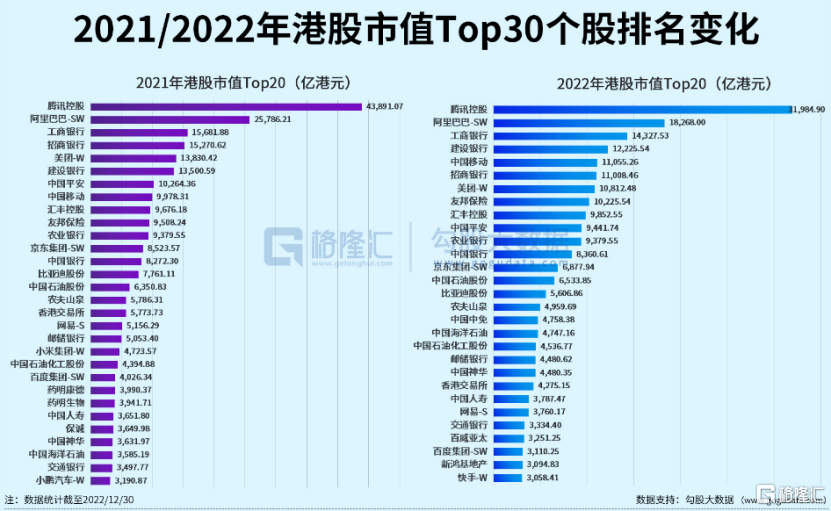

按最新收盘价算,腾讯控股、阿里巴巴、工商银行、建设银行、中国移动、招商银行、美团、友邦保险、汇丰控股、中国平安的总市值排名港股前十。

与去年相比,腾讯控股稳居第一,总市值超3.19万亿港元;阿里巴巴、工商银行紧随其后,位居二、三名。

从百亿市值以上,涨幅前10名的个股来看,新东方在线因独辟蹊径杀入直播领域,在一众教育股中一骑绝尘,全年累涨892.44%,成港股市场最大赢家。在全球油价走高的带动下,能源板块表现亮眼,兖煤澳大利亚以203.42%的年涨幅位列第三,伊泰煤炭涨103.99%。

恒生科技指数全年跌27.19%,成份股中,小鹏跌超79%领跌,舜宇光学科技科技、明源云跌超60%,小米跌超40%,阿里、腾讯等跌超20%。

2023年:A股峰回路转,港股冬去春来

展望明年,各家机构普遍比较乐观:有机构认为疫情、经济等关键因素的不确定性将下降,明年A股是一轮牛市。

国泰君安表示,2023年来自于疫情、经济、政治等关键因素的不确定性将下降,坚决看多2023年A股市场。2022年最差的预期已经见到,A股市场将迎来峰回路转之势,2023年A股是一轮牛市。

港股方面,兴证策略张忆东表示,冬去,港股2022年10月底低点已透支了利空;春来,国内外政策信号恰似宣告港股步入春天的布谷鸟之声,2023年是港股值得做多的窗口期;2023年港股并非轰轰烈烈的大牛市,行情仍有颠簸。

主线一:互联网及信创产业链,受益于互联网政策改善及数字经济刺激政策。

主线二:地产、能源、金融等价值股龙头,受益于经济复苏及中国特色估值体系构建。2023年传统产业中的优质央企国企港股将有望价值重估。

主线三:消费及服务的结构性行情,受益于疫情防控政策优化和消费复苏。

主线四:先进制造业——汽车产业链、新能源、生物医药、科技硬件等。

中信证券认为,随着海外投资者对国内政策预期的逐步扭转,外资在2023年有望持续回流港股;而海外的流动性预期转向亦有助美股重拾升势。美股来看,至明年1季度,衰退预期的交易或给美股带来下行压力,此后将进入2季度业绩下修的衰退周期的“上半场”,但随着负面预期充分反映,叠加流动性预期转暖,美股下半年在衰退周期的“下半场”有望重拾升势。

推荐文章

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

新股申购 | 珞石机器人一手入场费3838.32港元; “果链” 巨头立讯精密一手入场费6391.82港元

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网

美股前瞻 | 特朗普称美伊会谈明天召开!纳指期货升逾1%;太空概念股RKLB大涨12%,豪掷80亿美元收购铱星通讯;康卡斯特飙升22%

新股申购 | 6只新股今启招股!基本半导体一手入场费6387.78港元,中国自动驾驶公司MOMENTA-W一手入场费5971.62港元

iPad、Xbox接连涨价 折射出存储芯片短缺之痛

港股周报 | 阿里巴巴单周重挫15%!一众科网股继续“寻底”;南方两倍做多海力士ETF规模一度超盈富基金

一周IPO | “万元肉签”新股扎堆!下周还有8只新股上市;SK海力士拟以166美元IPO价登陆美股