热门资讯> 正文

明年美国股票、债券或重回负相关性 美银:60/40策略或重燃希望

2022-12-27 13:36

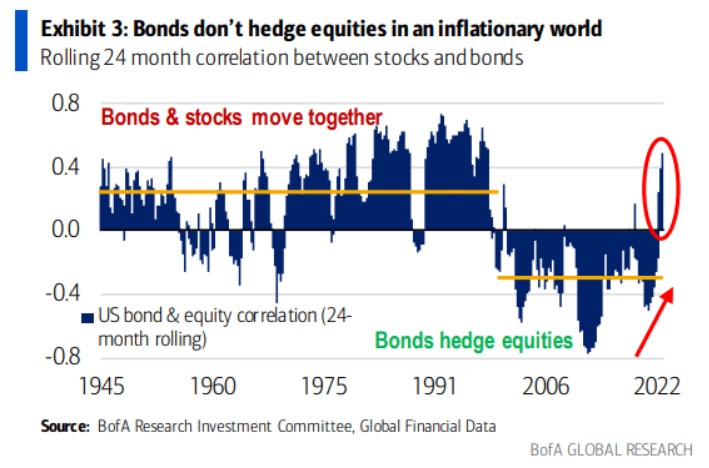

影响短期和长期投资者的一个主要投资主题是2022年标普500指数和美国国债之间令人沮丧的步调一致。过去,持有债券组合(主要是无违约风险的美国国债和“长期债券”)有助于缓冲股市的波动。然而,2022年的情况并非如此,因为利率上升时股市往往会下跌。火热的CPI报告、鹰派的美联储声明、居高不下的消费者支出和名义工资,让债券市场一次又一次陷入恐慌。

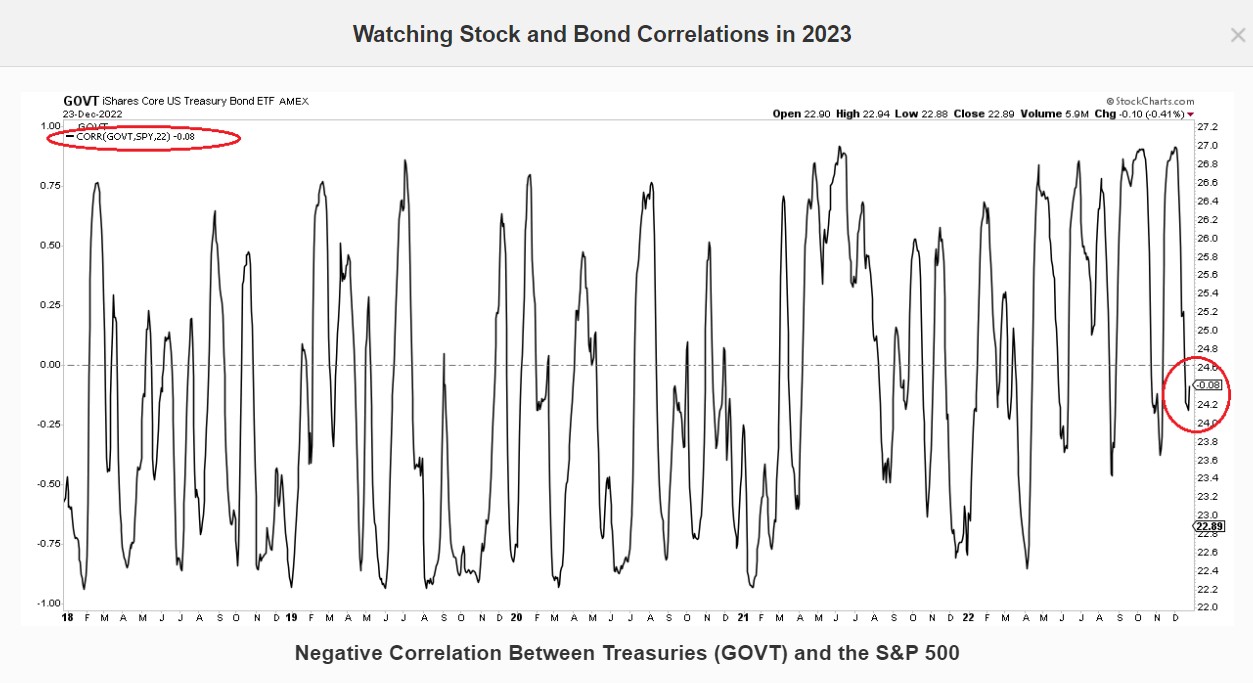

不过,最近,许多人投资组合中的“40”部分再次为波动和下跌趋势的股票提供了一些缓解。这是一个短期的亮点还是可能持续的主题?如图1所示,美国股市和政府固定收益债券的表现正出现极其微小的差异。

美国股票和债券之间的相关性在长期内不断上升?

虽然贝莱德看到了一个新的股票/债券环境,但预计随着进入2023年,交易员的注意力将从通胀紧张转向衰退现实,从而导致负相关性。

据了解,疲弱的制造业数据、迅速走软的家庭就业状况以及温和的3个月年化通胀指标表明,美联储可能不会策划软着陆,而是在2023年期间导致经济温和收缩。这可能会导致利率走软,周期性宏观风险压倒通胀担忧。美国国债的波动和股票的下跌将是一个积极因素,特别是现在收益率远高于一年前。

这对于那些继续买入多元化投资组合的投资者来说,如果继续假设股票和债券之间的紧密正相关性不再存在,那么明年应该会更容易熬过去。

回归旧体制?

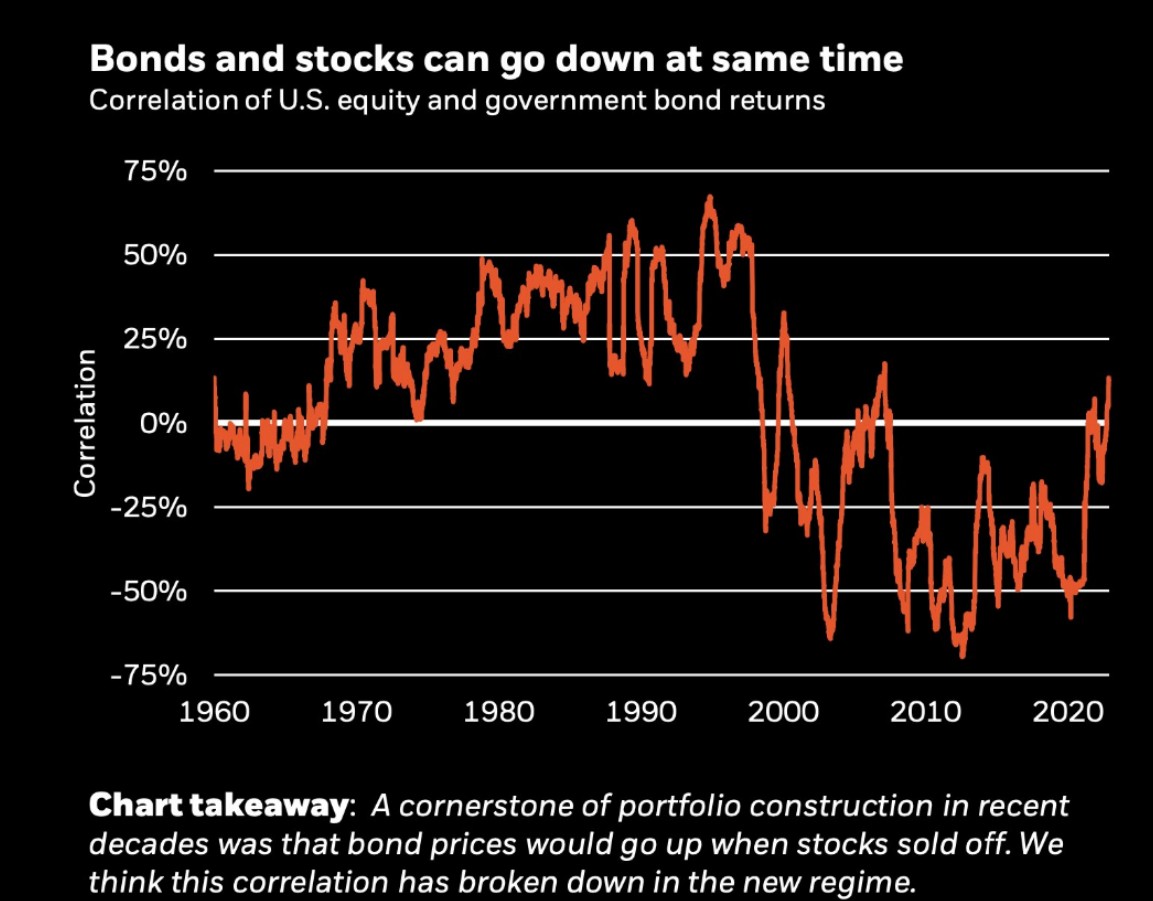

目前的投资环境是否更像1945年至1995年期间两种资产类别同时波动的情况,仍有待观察。当时美国债券和股票走势一致,是因为美国经济普遍呈现较高增长和持续通胀。

然而,从20世纪90 年代末到疫情初期,通货紧缩比令人不安的高通胀更具风险——这一趋势促进了股票和长期国债之间的多元化收益。

总结

美银认为,虽然许多卖方策略师继续宣布60/40策略已失效,但考虑到2023年美国国债的起始收益率更高,通胀风险更低,对经济增长的担忧加剧,该策略的多元化优势应该在明年的低通胀制度中发挥更好的作用。

推荐文章

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!