热门资讯> 正文

美国通胀的长期中枢是多少?

2022-12-26 07:36

主要结论

热点思考:美国通胀的长期中枢是多少?决定因素是什么?

截止到2022年底,在西方主要经济体中,除日本外,美国、欧元区和英国的通胀率的高点均已经出现。市场对2023年通胀大缓和有高度共识,但对通胀的长期中枢水平是多少尚未形成定论。我们认同2023年美国整体或核心通胀趋于下行,但要提醒的是,等到非核心商品和住房的高基数效应消失后,工资主导的非住房核心服务价格决定了通胀压力仍将存在。

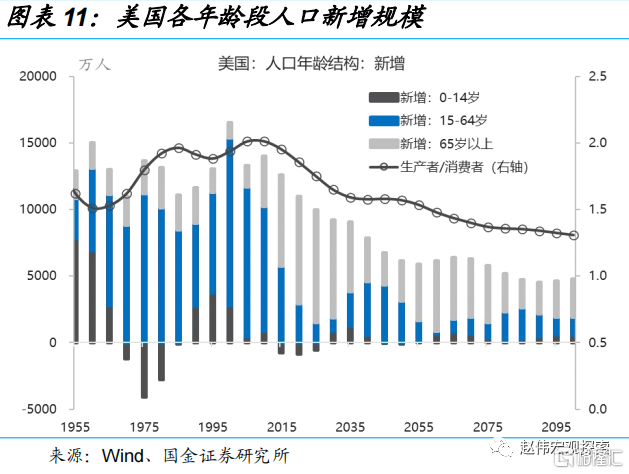

美国经验显示,通胀的中期趋势取决于工资,工资又取决于失业缺口。2010年是美国“人口红利”的顶点,其后,战后“婴儿潮”时代出生7,600万人就陆续地进入老龄化阶段,这一个过程将持续到2029年。美国至今仍有近500万劳动力缺口,工资涨幅较难以回到疫情前的平均水平(3-4%)。假设就业成本指数(ECI)涨幅稳定在4%,隐含的整体CPI通胀约为3.6%。

基本面跟踪:

美国11月整体PCE通胀连续第5个月下跌,并创单月最大跌幅,核心PCE创年内新低。美国11月整体PCE同比增速5.5%,为连续第5个月回落,核心PCE同比为2022年2月达到峰值(5.42%)以来的最低值。将PCE的129个分项分解为涨价大于等于3%、5%和10%三档,10月以来,三档同步进入下行通道。

BEA上修三季度美国实际GDP环比增速至3.2%,其中,消费贡献1.54个百分点,净出口贡献2.86个百分点。12月美国红皮书零售数据及密歇根消费者信心有所反弹。受美联储加息影响,美国11月房地产景气持续下行,新屋开工、成屋及新房销售延续回落。

大类资产高频跟踪(2022/12/19-2022/12/23):

全球主要股票指数和行业指数多数温和上涨。发达国家中,标普500指数上涨1.1%,英国富时100指数上涨0.9%,道琼斯指数微涨0.2%,纳斯达克指数大幅回撤-6.5%,日经225指数跌-1.8%。港股大涨,恒生科技、恒生中国企业指数和恒生指数分别上涨11.49%、10.81%和6.66%。

发达国家10年期国债收益率悉数上行,新兴市场多数下行。美国+27bp至3.75%,德国+19bp至2.39%,英国+22bp至3.67%,法国、意大利和日本分别增加26bp、20.9bp和15.1bp。越南、土耳其、巴西和南非分别下行8.7bp、37.0bp、51.5bp和4.5bp;

美元指数走弱,主要国家货币兑美元均升值。英镑兑美元贬值0.74%,日元、欧元兑美元分别升值2.93%和0.26%。雷亚尔、韩元、印尼卢比和菲律宾比索兑美元分别升值3.66%、2.85%、2.13%和1.57%;仅土耳其里拉兑美元贬值0.31%。美元兑人民币贬值2.02%。

大宗商品价格涨跌互现,原油价格大幅上涨。贵金属和原油价格上涨,农产品价格多数下跌,黑色和有色金属价格走势分化。其中,上涨幅度最大的是WTI原油、布伦特原油,分别上涨7.09%、6.17%;下跌幅度最大的是豆粕、焦煤和LME锌,分别下跌12.54%、5.17%和4.31%。

风险提示:全球疫情反复超预期;地缘政治“黑天鹅”。

正文

一、热点思考:美国通胀的长期中枢是多少?决定因素是什么?

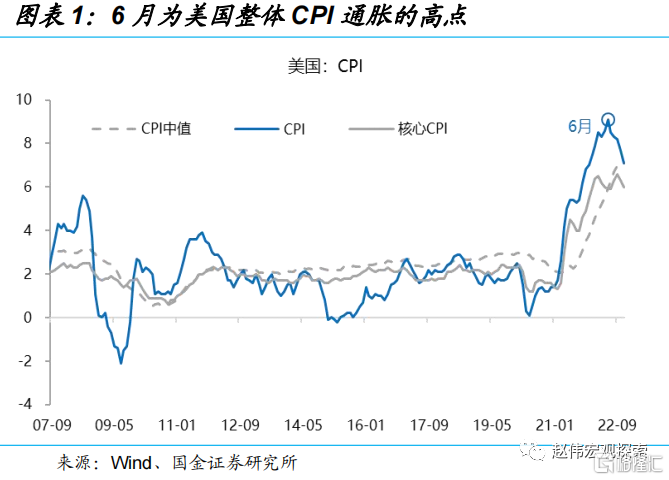

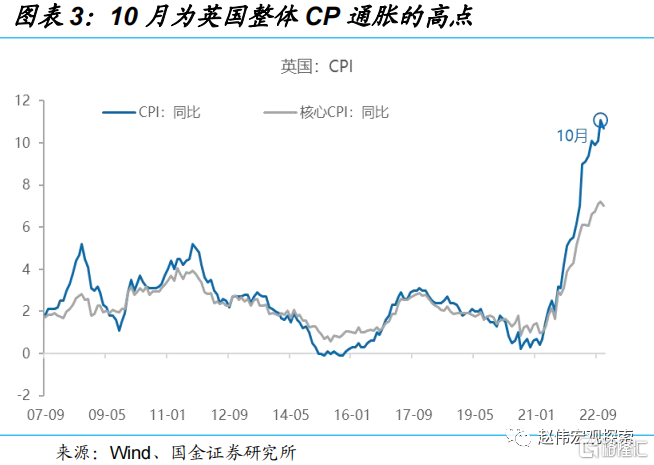

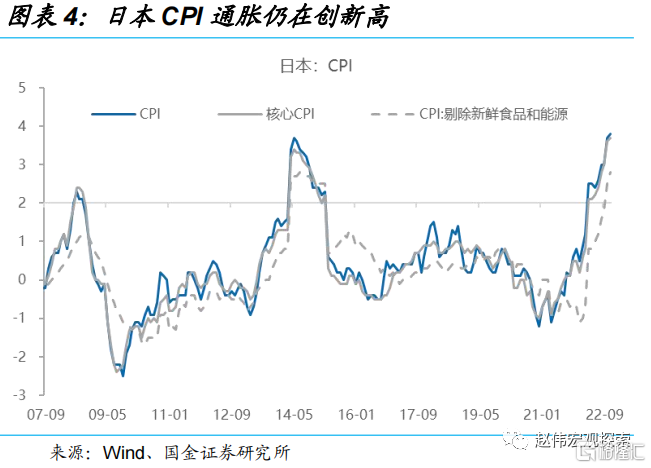

截止到2022年底,在西方主要经济体中,除日本外,美国、欧元区和英国的通胀率的高点均已经出现。美国CPI同比的高点出现在6月,欧元区和英国为10月。日本大概率会在12月达到高位,明年上半年进入下行通道。这是全球供应链持续修复、原油等大宗商品价格持续下行、重开后“被压抑的需求”动能放缓,以及全球央行持续收紧货币政策的结果。市场对2023年通胀大缓和有高度共识,但对通胀的长期中枢水平是多少尚未形成定论。

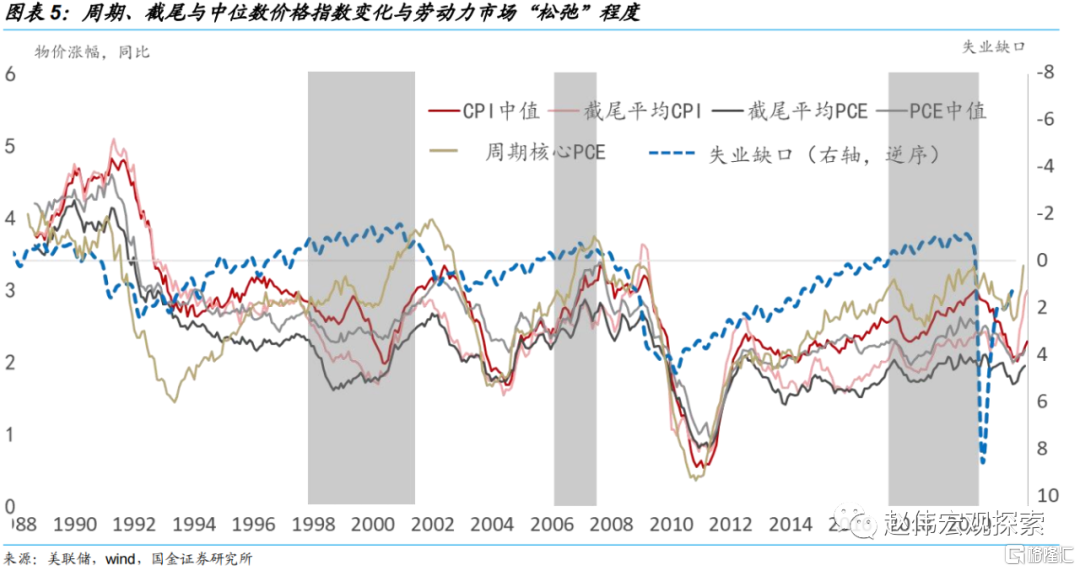

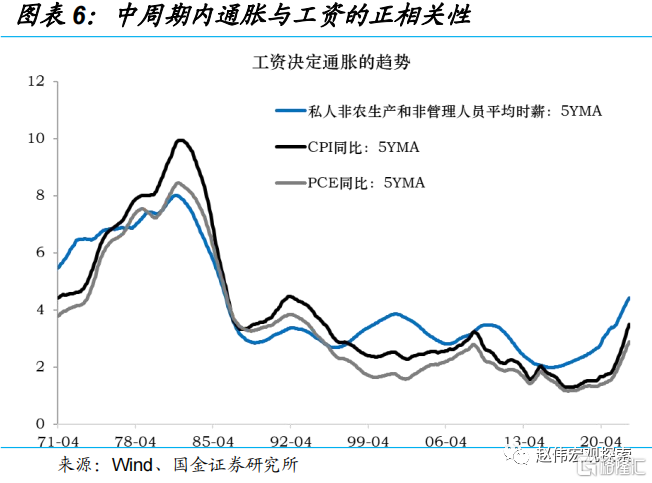

美国的经验显示,通胀的中期趋势取决于工资水平,而工资又取决于“失业缺口”,即劳动力市场的“松弛”程度。该问题的本质是“菲利普斯曲线”有没有消失?上世纪90年代以来,在全球范围内,传统菲利普斯曲线的平坦化并无争议,即物价对劳动力市场的“松弛”程度不再敏感。但也有证据发现,如果在中周期内考察通胀和劳动力市场的关系,或者只选取通胀中的周期敏感性的部分,菲利普斯曲线并未消失。美国趋势性通胀指标(CPI中值、截尾平均通胀等)与失业缺口的正相关性依然成立。

工资与通胀的关系并未消失。私人非农生产和非管理人员平均时薪与CPI和PCE通胀的5年移动平均值之间也保持这显著的正相关性(上世纪90年代中期-2006年期间除外)。综合反映劳动力成本的就业成本指数(ECI)与核心CPI和核心PCE的同比变化也显著正相关。如果仅考察ECI与服务业通胀的关系,这种正相关性会更显著。这是因为,服务业是典型的劳动力密集型行业,劳动力报酬占比较高。工资向终端消费价格传导的效率更高。新冠疫情冲击的“前沿行业”均为服务业,它们同时也是劳动缺口最大和工资涨幅最高的行业。

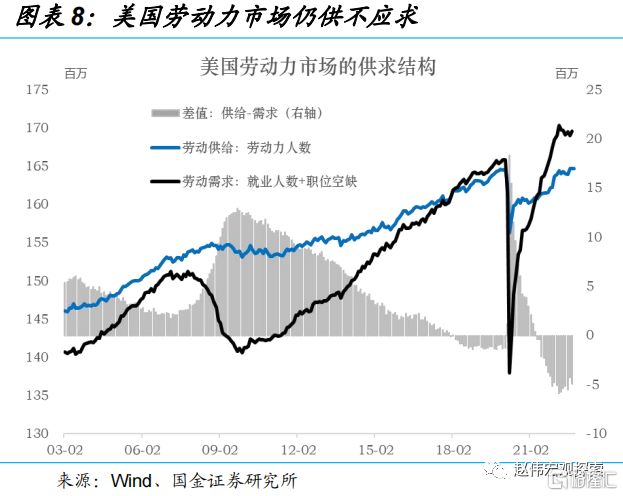

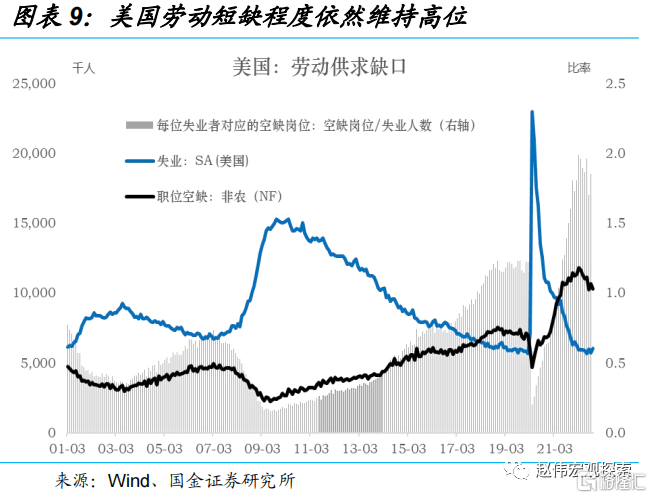

美国至今仍有近500万劳动力缺口,较3月的峰值下降了100万。每个失业者对应的空缺岗位数仍高达1.6-1.7,低于峰值(2),但高于疫情之前的水平(1.2)。并且,劳动缺口具有长期性。一方面,受疫情影响,美国提前退休人数增加了近200万,导致劳动参与率比疫情前低0.8个百分点。受特朗普政府移民政策的影响,2017年来累计减少的移民人数约300万。

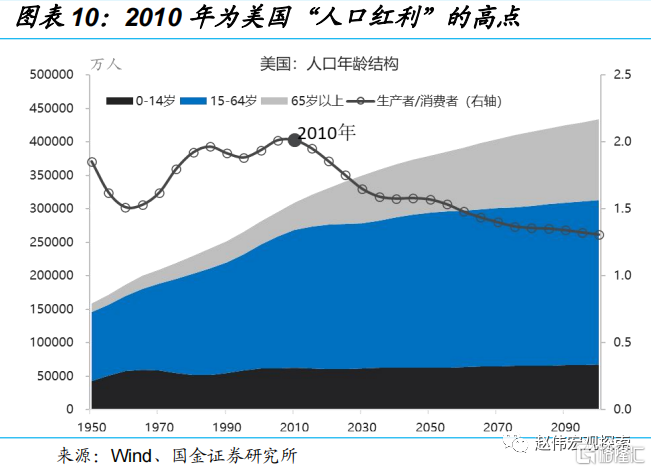

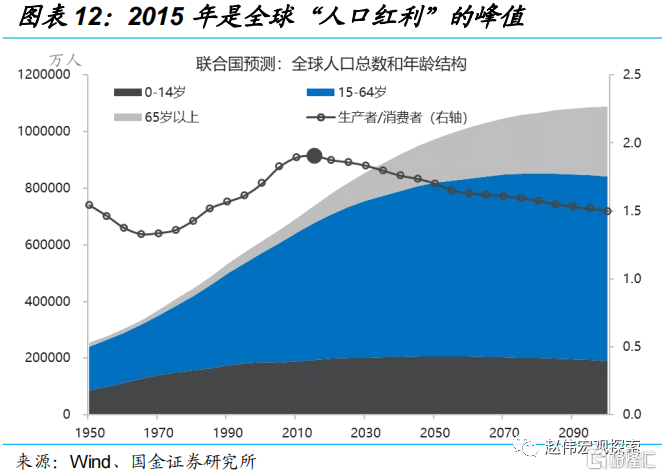

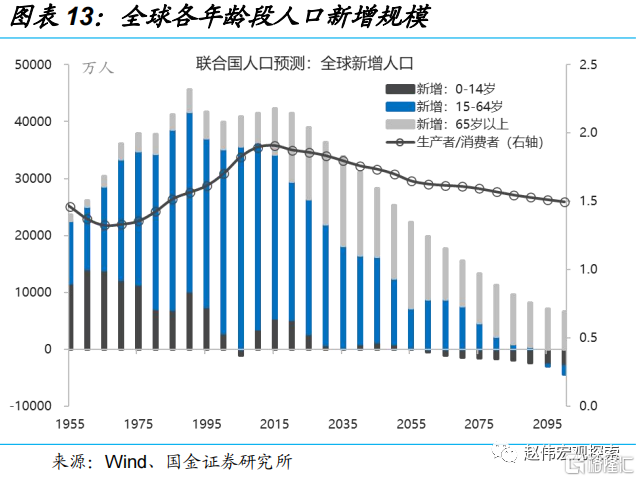

2010年是美国“人口红利”(生产者/消费者比例)的顶点。从2011年开始,战后“婴儿潮”时代(1946年至1964)出生7,600万人就已经陆陆续续地进入老龄化阶段,这一个过程将持续到2029年(持续18年)。曾经,中国的“人口红利”就是全球的“人口红利”,但中国人口时代红利渐行渐远。并且,劳动供给问题已不再是美国或中国的问题,而是全球性问题。因为2015年是全球“人口红利”的峰值。美国劳动力短缺是个中期约束,劳动工资涨幅短期内难以回到疫情前的平均水平(3-4%)。

根据菲利普斯曲线的关系,工资和通胀之间存在一定的转换关系,但不同指标之间存在一定差异。工资和整体CPI通胀的转换系数为0.79-0.97,与核心PCE通胀的转换系数为0.73-0.87。6月为美国工资增长的高峰期,各工资指标对应的CPI和核心PCE通胀率如下表所示。虽然工资增速已经放缓,但较难回到疫情前的低位。假设就业成本指数(ECI)的涨幅稳定在4%(2019年底为2.6%),隐含的整体CPI通胀约为3.6%,隐含的核心PCE通胀约为3.3%。

重申:2023年美国整体或核心通胀趋于下行,但要提醒的是,等到非核心商品和住房的高基数效应消失后,工资主导的非住房核心服务价格决定了通胀压力仍将存在。所以,在一致预期之外,应警惕通胀的二次反弹风险。这是美联储一直警惕“价格-工资”螺旋的原因。

风险提示:

1、全球疫情反复超预期。变异毒株等导致全球疫情仍存在反复的可能,或加大全球经济、供应链变化的不确定性。

2、地缘政治“黑天鹅”。逆全球化思潮、地缘政治冲突等,可能对全球和地区贸易产生影响。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场