热门资讯> 正文

美国今年唯二赚钱的债券基金经理又站在了市场的对立面!

2022-12-22 19:35

2022年,美联储几十年来最激进的加息给债券基金带来了沉重的损失,即使是华尔街最优秀的债券基金经理也败下阵来,除了Scott Solomon和William Eigen。

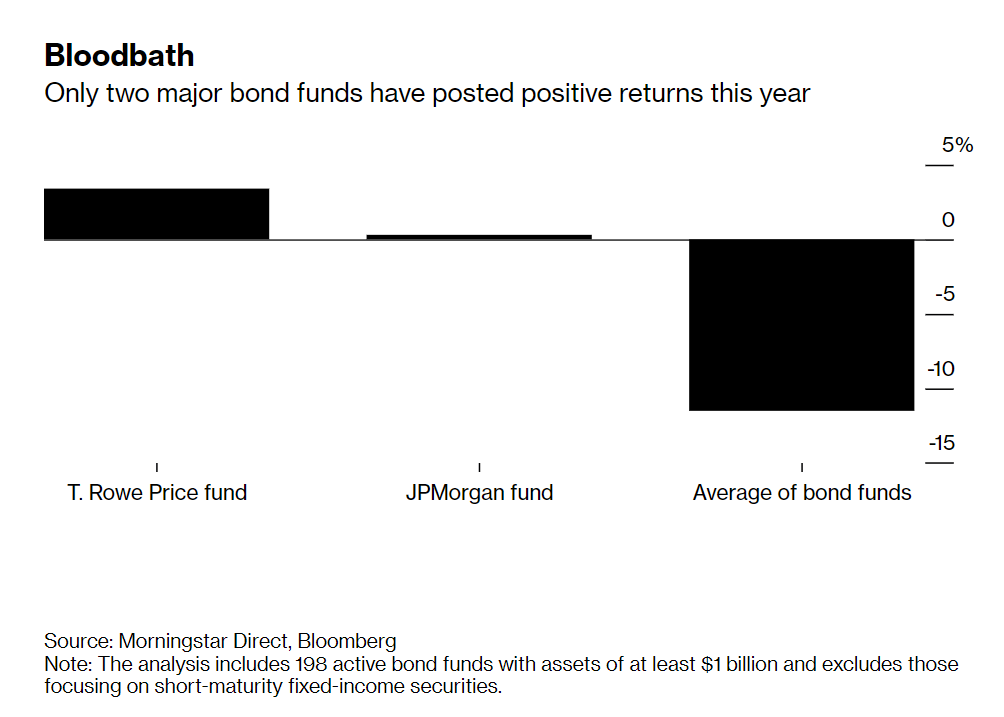

在美国198只主动管理型、净值至少10亿美元的债券基金中,Solomon管理的T. Rowe Price动态全球债券基金和Eigen管理的摩根大通战略收入机会基金是仅有的两只在今年取得收益的基金。

他们的成功方式是相似。二者在“通胀暂时论”盛行的早期就发现了端倪,因此设法使其投资组合免受美联储紧缩周期的全面冲击。Solomon通过衍生品赚到了前并在利率上升时保护了投资组合。而Eigen则抛售高风险债券并将收益投入现金。

如今,就像去年年底一样,两位债券经理再次察觉他们的竞争对手犯了一个严重的错误。他们认为,这一次的错误在于将通胀降温的证据解读为美联储将在加息后不久降息以避免深度经济衰退的迹象。这种预期是推动美国国债自11月初以来反弹的主要原因。

摩根士丹利投资管理公司全球固定收益部门首席策略师吉姆·卡隆(Jim Caron)也认为投资者过于乐观。他表示,市场还没有准备好接受美联储愿意采取多大措施来遏制一代人以来最严重的通货膨胀。“人们预计利率会下降,但我认为我们需要听听政策制定者的说辞以及他们对通胀的担忧”。

鉴于当前美国核心通胀率仍为6%,是美联储目标水平的三倍,Solomon和Eigen认为政策制定者不会急于开始降息。美联储主席鲍威尔上周也表达了同样的看法。Eigen表示:

“美联储已经让通胀精灵从瓶子里出来了,很难把它放回去。”

Solomon认为,对美联储来说,最坏的情况是通胀率触底反弹,“这就是为什么我认为他们会缓慢发出大幅降息信号的原因。可惜没有多少投资者愿意承认这种风险”。

至少到目前为止,两位基金经理都坚持他们去年底制定的防御策略。而当前的结果也证明这种策略是正确的。

外媒汇编的数据显示,截至12月16日,198只债券基金今年平均下跌了11.5%。与此同时,规模为45亿美元的T. Rowe基金上涨了3.4%,而规模为92亿美元的摩根大通战略收入机会基金上涨了0.3%。

回顾过去五年,T. Rowe基金的年回报率为2.7%,超过了大约98%的同行。摩根大通战略收入机会基金的年收益率为1.6%,表现优于约84%的同行。

除了采取了防御策略的基金,今年表现第二好的是那些仅设法限制损失的基金。

这类基金经理的代表包括Lindsay Rosner,她欣然承认,她和她的同事们在管理PGIM固定收益债券基金时“在很大程度上属于暂时性通胀阵营”。

但意识到自己的错误后,他们迅速改变方向,抛售长期债券。因为随着利率上升,长期债券受到的打击最大。他们一度将基金的久期降至零,但截至11月30日仍持有约6%的现金或等价物。这一规模为14亿美元的基金今年下跌了约1.4%。

尽管上周的消费者价格报告显示核心通胀连续第二个月放缓,但Rosner表示,这“仍然不是入场邀请”。

Eigen比更多同行更能适应华尔街的发展。他在新英格兰地区拥有一个体育设施作为副业。去年夏天,他注意到从食品账单到健身器材等成本都在飙升。就在那时,他得出结论,通胀并非美联储官员当时所声称的短暂。

因此,他开始出售其投资组合中的风险资产,例如高收益债券。到1月,该基金已将其60%以上的资产转为现金,随着美联储加息,现金回报率稳步攀升,截至11月底约为72%。

Eigen说,他没有看到他的工厂成本压力下降的迹象。他难以招聘到员工,即使找到了,后者也不会待太久,这让他不得不花更多的钱来吸引新员工。

这也意味着Eigen仍然认为当前的债券收益率不足以使其抛弃现金。从历史上看,随着美联储削减借贷成本,美国国债在经济低迷时期上涨。但他表示,由于通胀上升,这一次不能保证降息会如期而至。与手头持有现金的其他基金经理一样,Eigen正在等待机会,他预计随着美联储收紧政策对市场的某些部分(例如评级较低的公司债务)施加压力,机会将出现。Eigen说:

“现在人们预计美联储将在明年年中时迅速放宽政策,但我就是看不出来。”

推荐文章

华盛早报 | 韩股暴跌触发熔断!黄仁勋称新款Vera芯片将采用海力士内存;智谱、MiniMax今日将纳入恒科指数

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

比特币价格接连创出新低,坚定持仓大户开始抛售离场