热门资讯> 正文

机构:2023年港股相比于A股收益更高 配置首选恒生科技及大消费方向

2022-12-16 10:01

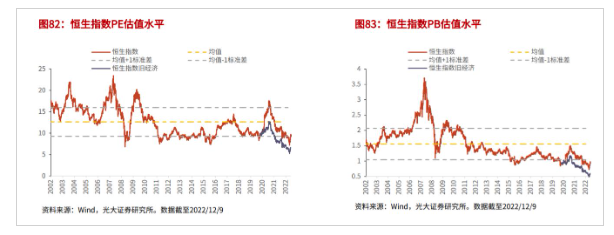

港股估值处于低位,充分反映悲观预期

目前恒生指数估值在历史均值-一倍标准差以下,若剔除新纳入股票则处于历史低位。恒生指数2022年12月9日的PETTM估值为9.72,在历史均值-一倍标准差附近。如果剔除恒生指数2020年5月结构改革纳入的新经济个股,恒生指数估值无论以PE衡量还是PB衡量皆处于历史低位,远低于均值-一倍标准差。

当前恒生指数的风险溢价水平处于均值+一倍标准差的水平,剔除新纳入股票之后处于历史高位。与估值水平类似,整体来看,当前以美国10年期国债收益率计算的恒生指数的风险溢价处于历史均值+一倍标准差的水平。若剔除新纳入的新经济个股之后,恒生指数的风险溢价水平位于历史绝对高位。

港股市场企稳回升的关键在于中国经济景气度的回升

经济数据逐步回升,支撑港股持续复苏。港股市场整体盈利有70%来自于中资股,而这部分中资股的盈利主要来自内地,因此港股市场与内地基本面走势呈高度同步。港股市场企稳回升的关键在于中国经济景气度的回升,这进一步需要等待更多数据的验证,包括地产销售或者消费数据的回暖。向后看,随着我国防疫政策的进一步优化以及地产利好政策带动地产行业逐步修复,我国经济有望持续回暖。

内地经济基本面复苏时,港股相比于A股的潜在收益率更高。港股市场整体盈利有70%来自于中资股,而这部分中资股的盈利主要来自内地,因此港股市场与内地基本面走势呈高度同步。历史上来看,当企业盈利增速上行的时候,除了2006年到2008年以外,港股相比于A股均取得了超额收益。因此如果未来内地经济基本面企稳,估值更低的港股相对弹性更大,潜在收益率更高。

2023年港股如何配置?

配置首选恒生科技及大消费方向

计算机、电子、消费者服务等科技和消费行业在历次上涨行情中表现亮眼。历次港股上涨行情中,汽车、计算机、消费者服务、电子、建材表现较好;电力与公用事业、通信、传媒、商贸零售往往表现不佳。即使在房地产销售回暖的时间段,成长股的表现也优于地产金融股。

平台经济监管边际缓和,海外风险减小

监管政策边际缓和,平台经济阶段回暖。2022年以来,互联网产业垄断问题逐渐得到有效整治。2022年7月,中共中央政治局会议上明确要推动平台经济规范健康持续发展,完成平台经济转向整改,对平台经济实施常态化监管,集中推出一批“绿灯”投资案例。2022年11月,国家新闻出版署下发新一批游戏版号,网易、腾讯等公司产品均在列。游戏版号常态化发放正式标志着互联网行业监管缓和落到实处,平台经济的产业价值在“健康发展”的新主题下得到进一步肯定。

互联网科技股的外部流动性和地缘政治风险有所改善。由于大部分平台经济相关标的企业都在美股和港股选择双重上市,同时港股市场作为国际资金市场受外部流动性的影响较大,因此以恒生科技为主的港股互联网科技企业受外部因素的影响较大。目前美联储放缓加息利好全球流动性改善,PCAOB审查阶段性报喜预示着地缘政治风险有所减轻。双重因素下,恒生科技指数与海外中国互联网两支美股ETF10月以来成交量及价格持续上涨。海外市场对港股标的ETF投资热情的提升也预示着整体行业的复苏。

市场纵向比较,恒生科技指数盈利复苏趋势明显。恒生科技指数在2022年承压明显,相对地复苏和反弹的空间也更大。从盈利能力来看,恒生科技指数2022Q3的ROE为2.29%,较2022H1的1.24%实现较大提升。对标恒生指数的ROE变化趋势,恒生科技的盈利能力出现了更明显的改善,未来增长趋势具备更高的确定性。同时从恒生科技指数ETF的持仓规模来看,2022年10月后持仓规模出现快速增长,显示出当前恒生科技具备较强的流动性优势。

横向比较,港股互联网科技在不同市场间仍具有更强的配置优势。横向比较来看,无论相比于科创50还是纳斯达克100指数,恒生科技当前的PS估值都处于低位。因此相比于其他的科技龙头指数,恒生科技指数当前的性价比优势凸显。

头部平台业绩筑底回暖推动行业整体复苏。根据市场一致预期,各大互联网龙头企业2022年及2023年业绩预期有所回升。各大公司三季度营收大多实现增长,其中网易三季度营收244.27亿元,同比增长10.1%,净利润67.00亿元,同比增长110.55%;腾讯三季度营收1401亿元,同比下滑2%,净利润322.5亿元,同比增长2%。随着监管风险边际缓和,叠加海外风险得到有效缓解,龙头企业的利润复苏有望推动整体行业的景气度提升。

防疫政策优化下消费板块有望持续复苏

从海外股市表现来看,疫情防控大幅优化后消费板块表现通常较好,医药板块尤其值得关注。通过考察海外股市在疫情防控大幅优化后的表现情况,我们可以发现消费板块的表现普遍要更加占优,这其中医药板块的表现尤为突出,在日本、韩国及美国的各个行业中收益均靠前。

综合来看,明年消费医药板块业绩或将更具优势,股价表现也有望占优。由于相对景气可能会出现明显的变化,参考海外疫情开放之后的行业表现,我们认为明年的消费医药板块将值得重点关注,市场的风格可能会逐步从成长转向消费。

春节临近同样利好消费数据回暖,社零数据有望企稳复苏。春节假期内居民对烟酒、家电、各类礼品等商品的需求提升,同时餐饮、旅游、娱乐等行业也将迎来旺季。随着本轮社零数据筑底企稳,春节行情或将进一步对当前消费数据稳步复苏。行业配置上,中期看好消费板块中食品、烟酒、家电、零售等行业,餐饮服务、旅游娱乐等行业受益于疫情风险的边际减小也具备一定的增长契机。

产能周期性回暖推动啤酒行业业绩增长。啤酒行业作为港股消费类食品饮料板块中的重要行业,其产能周期一般于四季度见底。随着新年后居民餐饮需求上行,啤酒产能逐步回暖将推动企业业绩增长。同时前期疫情和基本面扰动下,啤酒板块估值受到较大影响。青岛啤酒、华润啤酒及百威亚太等啤酒龙头当前PE分位数仍位于近两年50%分位数以下,未来估值仍有提升空间。

旅游行业未来有较大的修复空间。从全国旅行社组织游客总数来看,疫情后旅游行业整体遭到重创,游客人数与疫情前水平仍有较大差距。而受疫情反复扰动影响,2022年10月黄金周期间全国游客人数较去年同期有一定回落。随着疫情常态化逐步推进,居民收入预期有望逐步改善,各地开放政策和景点优惠也将提升居民出行意愿,预计未来春节黄金周期间将迎来居民旅游旺季,旅游行业连带上下游酒店、交通、餐饮等行业有较大的修复空间。

政策风险落地,客流逐步回暖,看好博彩行业修复前景。2022年6月,澳门特区新《博彩法》正式颁布,该法案带来的政策监管压力一度引发市场对博彩公司的牌照续期担忧。11月26日,澳门特区政府正式判定六家博彩公司获批新一轮牌照,标志着市场监管风险终于落地。同时随着疫情常态化进程逐步深入,来澳旅客数量逐步回暖将进一步推动博彩行业营收增长。双重因素下,未来各大博彩公司业绩复苏有较大确定性,在当下节点具备较高的配置价值。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股机会日报 | 半导体又爆利好!黄仁勋喊话“买入高通”,美光盘前再涨近5%;贝莱德发声超配美股!坚定看好AI赛道

“下一站是物理AI”?黄仁勋“扩圈”加码,这只标的半月飙升近200%!还有哪些公司在悄悄发力?

华盛早报 | 英特尔大涨11%,斩获谷歌芯片大单!获黄仁勋力挺,高通盘后一度涨超8%;OpenAI称已提交IPO申请

6月9日外盘头条:SpaceX上市获大幅超额认购 OpenAI提交美国IPO申请 苹果WWDC26 库克谢幕 系统提速

继Anthropic之后,OpenAI也提交了美国IPO申请

高盛、摩根大通探索全新工具管控人工智能信贷风险

华尔街面临“三重威胁”:伊战风险、AI估值泡沫与美联储加息预期

黄仁勋抵达韩国 在首尔烤肉店与韩企众掌门共进晚餐