热门资讯> 正文

科拓生物一秒闪崩,不一定是“乌龙指”

2022-12-09 13:28

12月8日尾盘,全天走势平平无奇的科拓生物遭到资金“偷袭”。有股东仅用了942手抛单,不到225万元即将该股从平盘附近砸成“20CM”跌停。截至当日收盘,该股跌停价仍有332手挂单。

由于一秒跌停的“乌龙”,12月9日开盘,科拓生物又迎来一字涨停,封单超过2万手,最新报价28.64元/股,涨幅19.98%。虽然这一跌一涨后,公司股价还是跌了4%,市值缩水了2亿元,但公司在个股热度榜的排名却是从3000多名直线冲上第一。

回顾此次离奇闪崩,券商分析师、公司均认为,公司基本面正常,可能是某股东交易错误导致的“乌龙指”。

不过,10月26日至12月7日之间,科拓生物股价呈震荡上行态势,还一度创下阶段新高,区间涨幅达26.71%。这次闪崩用225万元抛单砸没了8亿市值,近乎吞掉了此前31个交易日的累计涨幅,市场上对此颇有质疑。

或有游资参与

科拓生物(300858.SZ)属于创业板公司,交易日9:20-9:25、14:57-15:00属于集合竞价时间,这个时间段只有大量挂最低价卖出,才能将价格打到最低。如果有投资者发现挂单失误,已不能撤单。

从盘面上看,科拓生物12月8日的成交整体平稳,股价跌幅始终维持在1%上下。但是在14时56分出现了一个大单,成交额达到267.21万元,成交909手,不过并没有引起股价明显波动。随后,14时57分一个卖出大单挂出,股价终于撑不住。

回顾12月8日的龙虎榜数据会发现,当日卖出额超过225万元的仅三个营业部,卖三是机构席位,卖出额第一的则是“中信证券深圳分公司”,是游资“欢乐海岸”的其中一个席位。

证券时报报道称,如果短时间内两个卖单是同一个投资者挂出,就很难用“乌龙指”来定性(两个大额卖单合计卖出约492万元,上述三个席位卖出额均超出这一金额)。

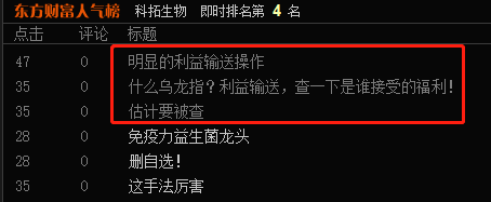

在股吧里,也有不少网友质疑是“利益输送”,要求“严查”。

如果不谈是否是“乌龙指”,单从市场角度来看,科拓生物尾盘竞价股价表现异常,原因或在于该股市场关注度较为一般,本身交投不够活跃。从科拓生物今年交易情况来看,该股全年日成交金额大多在千万元级别水平,日成交金额极少过亿。12月8日,该股成交约4500万元,尾盘的跌停挂单占了5%。

在市场成交量连续缩小的时候,这种缺乏流动性的个股更容易出现闪崩。如果有投资者急于离场以跌停价挂单卖出而下方买盘无力支撑时,股价就容易出现异常表现。

机构近期密集调研

虽然科拓生物近期流动性较为匮乏,但机构关注度还是相当高的。

12月5日,科拓生物因定增事项接受了包括银华基金、玄元投资、阿里投资在内的21家机构调研。公开信息显示,科拓生物拟定向增发3700万股,募资7亿元(约合18.92元/股),募投项目为“食品板块研发生产基地”。目前,该项定增已经取得证监会同意注册的批文。

在12月8日股价闪崩后,还有鹏华基金、摩根士丹利华鑫、博时基金、南方基金、工银瑞信、中邮基金等机构合计130人进一步调研公司了解详情。可见机构对公司格外上心。

此外,据证券时报消息,12月8日午后,某券商分析师在微信群中还做了科拓生物的投资分享,大致内容是该分析师此前分析并推荐科拓生物的一篇研报。

拉长时间线看,最近90天内共有7家机构给出科拓生物评级,买入评级4家,增持评级3家;过去90天内机构目标均价为34.65元/股。

在公司前十大流通股股东之列,机构也长期占据着“半壁江山”,险资、QFII、公私募基金均有现身。

为何看好科拓生物?

机构看好科拓生物,在于其国产益生菌的龙头地位。

作为酸奶行业的“芯片”,益生菌下游最大应用端就是乳制品行业,占比达86%。华安证券预计,全球益生菌市场将以8.3%的CAGR增长,2026年或达到910亿美元,中国益生菌消费市场规模或以每年11-12%的速度快速增长,预计2026年中国益生菌市场规模将有望达到1377亿元。

在益生菌市场上,科拓生物益生菌业务收入由2019年的0.19亿元上涨至2021年的0.74亿元,经营占比也从6.46%上涨2022H1的34.25%,说明科拓生物公司更加重视益生菌业务,

同时,公司在益生菌领域具备五大优势:1)菌种库数量较多,公司拥有包含20000余株乳酸菌菌种资源库,是中国最大的乳酸菌库;2)公司储备20余年科研经验,具有丰富的科研成果;3)产业化数量迅速攀升:2022H1已产业化的益生菌菌株120余株,较2020年末增长52余株,增长率达到76.47%;4)核心菌种优势突出,已广泛地应用于食用益生菌制品以及动植物微生态制剂。5)战略布局益生菌制药领域。

随着近期疫情防控优化、消费市场回暖,科拓生物业务结构持续优化,未来会在中国益生菌市场中占有更广的市场份额。

业绩方面,科拓生物近4年的净利润均保持在1亿元左右水平,盈利能力表现较为稳定。今年前三季度,公司实现营业总收入2.64亿元,同比下降1.6%;实现归母净利润8666万元,同比增长2.2%。虽然业绩因疫情原因承压,但公司毛利率在稳步提升,2022Q3公司毛利率、净利率分别为55.41%、39.01%,维持在高位。

不过,公司也面临着客户集中度过高的风险,截止2021年底,公司第一大客户为蒙牛乳业,占公司所有销售额的62.91%。此外,国内益生菌市场刚刚进入成长期,整个品牌还没有固化,并没有形成巨头效应,未来竞争将更激烈,如何保证品牌优势,也是科拓生物面临的一大考验。