热门资讯> 正文

做多!张忆东最新发声,2023年将见证港股春天回归

2022-12-06 13:16

来源:兴业证券,张忆东策略世界

引言:过去两年港股经历了最冷的寒冬,2023年将见证港股的春天回来了

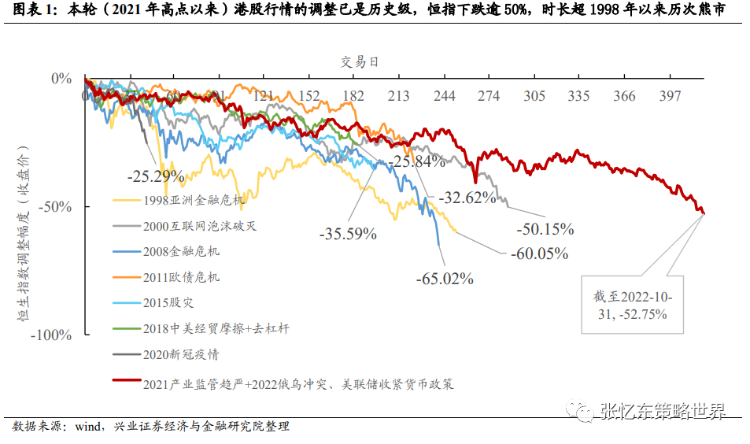

港股本轮熊市呈现戴维斯双杀,行情调整不论是深度还是时长均已是历史级。

按照收盘价算,本轮恒指自2021年高点截至2022-10-31已下跌53%。调整时长已超过1998年以来的历次熊市。

这轮港股行情调整可归因为三座大山:

1)产业政策冲击:互联网和房地产等港股“主心骨”行业的盈利逻辑和估值体系遭遇颠覆式调整;

2)疫情冲击;

3)海外冲击:美国通胀超预期,美联储加息超预期。

2023年港股将迎来中国开放、经济复苏、美长债利率回落的做多窗口期。

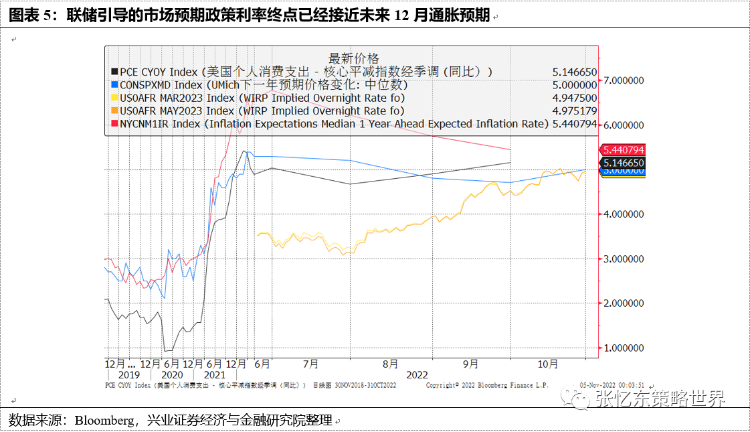

一、资金面改善:2023年美债收益率有望震荡回落、人民币有望震荡走强

——2023年美国将保持较高的政策利率环境,“通过衰退来降温通胀”较难避免。

美国高通胀仍有黏性,美联储距离成功治服通胀仍有较长的路要走,因此,本轮加息周期最终将导致美国经济某种程度的衰退并成功控制通胀。

——2023年美债有望迎来“小牛市”,全球资产定价之“锚”的美债长端利率有望震荡回落。

2023年美债长端利率对于就业和经济走弱的敏感性上升,而对于美联储加息的敏感性将会下降。加息周期的后期,在短端利率走高的过程中,长端利率存在向下拉力,对应着期限利差倒挂程度进一步加深。我们判断10年期美债收益率有望在2022年Q4率先构筑顶部。

——2023年美股筑底、美元回落,中国股市有望吸引全球资金增持。

1)东风压倒西风,2023年因为美国自身基本面的恶化而导致的美股震荡,中国资产将“脱敏”,相反,一旦中国股市的赚钱效应强于美股,部分海外资金将再配置A股和港股;2)相比美国经济和美股,2023年美债长端利率和美元震荡走弱对中国股市的影响更大,而且是正面影响。

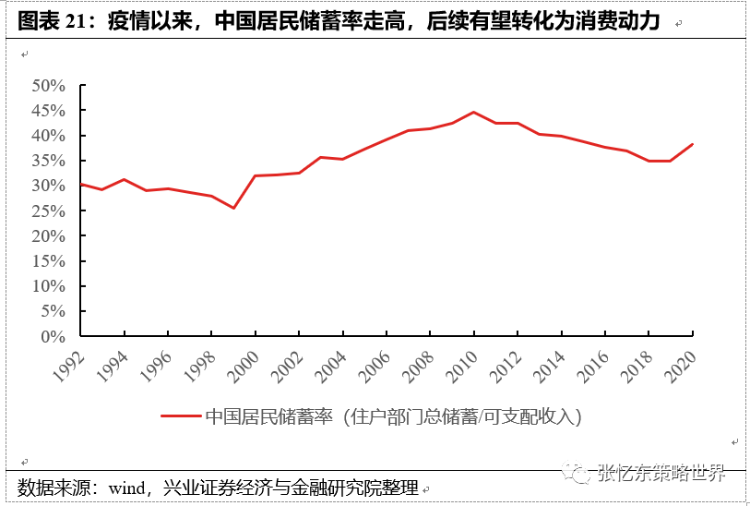

二、基本面改善:2023年中国宏观经济复苏、产业政策和疫情防控政策优化

——2023年中国宏观展望:宏观经济复苏。

疫情防控持续优化,2023年预防性储蓄有望转为消费动能,消费将复苏。

房地产:供给端融资政策“三支箭”之后,需求侧托底政策也有望积极。

制造业:先进制造业、“新基建”相关领域将是政策发力的重点,特别是高水平科技自立自强、新型工业化和信息化很可能超预期。

基建方面,对经济拉动的惯性将持续到2023年。

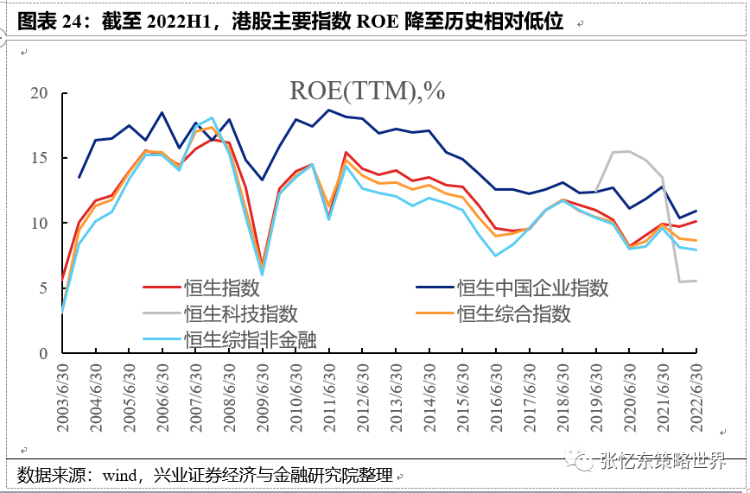

——2023年复苏和放开的宏观背景下,中国的中、微观领域盈利和信心恢复。

1)2023年互联网行业迎来中长期正常化、健康化发展的新阶段,龙头公司的盈利能力有望从低位回升,估值也将相应提升,迎来“戴维斯双击”。短视频直播电商与新零售电商仍处发展相对高速期,补足消费新场景。

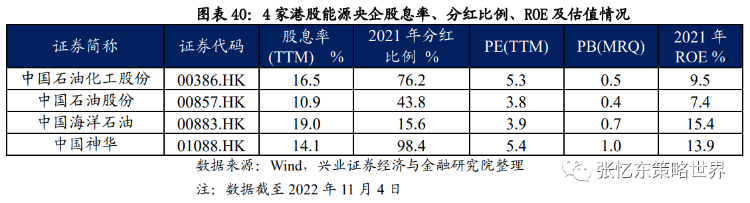

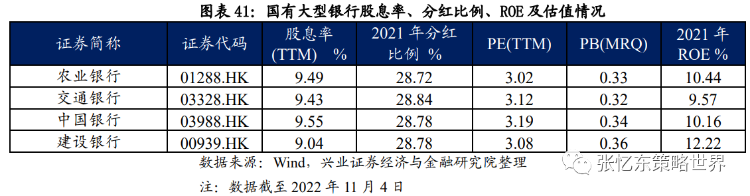

2)传统行业的港股指数权重股将迎来盈利和估值的改善。2023年受益于宏观经济复苏和监管政策优化,港股的内资金融、地产等指数权重板块的整体性业绩压力相比2022年下降;运营商、地产、金融、能源、建筑的高股息率特征有望延续,其中,金融、地产股以及地产链基本面将分化。2023年中国经济复苏下的权重股,基本面将明显改善。

3)广义的消费行业也将受益于疫情防控政策优化。考虑到低基数以及政策放开、经济复苏,2023年社服特别是跟出行相关的餐饮旅游、博彩等,以及食品饮料、纺织服装的龙头公司有望迎来业绩反转。

三、投资策略:珍惜开放和复苏的窗口期,掘金基本面改善的“价值重估”机会

——港股2023年展望:春天再次降临,仍有“倒春寒”。

冬去,港股2022年10月底低点已透支了利空。

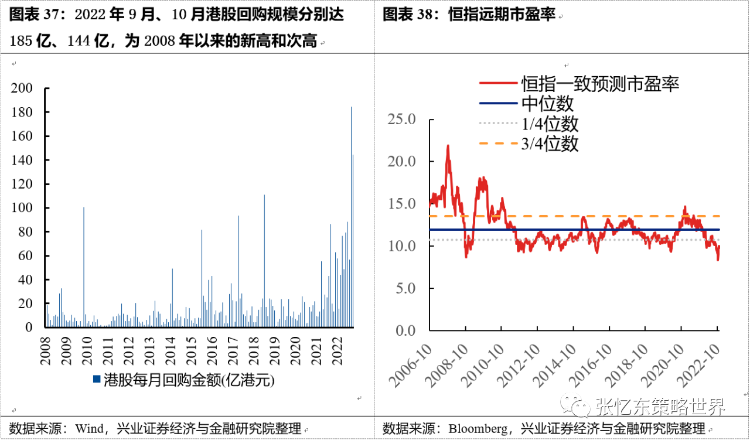

2022年9月、10月港股回购为2008年以来的新高和次高,显示上市公司的信心。恒指远期PE破2008年低点、AH溢价处于极端高位,港股价值洼地凸显。

春来,国内外政策信号恰似宣告港股步入春天的布谷鸟之声,2023年是港股值得做多的窗口期。

岁末年初,疫情防控、地产和互联网等政策优化、人民币压力减弱。展望中期,美债收益率确认筑顶回落,中国经济复苏的预期提升,中国优质股票将迎来全球投资者特别是长线资金的再配置。

1)互联网及TMT龙头将迎来景气的改善;2)地产产业链、金融、周期行业里的优质国企、央企的龙头将价值重估;3)消费、服务龙头股业绩提升。

春天仍要小心“倒春寒”,2023年港股并非轰轰烈烈的大牛市,行情仍有颠簸。

一方面,警惕美联储加息周期的持续性超预期,进而导致2023年美国经济衰退,并且对全球经济和海外股市有负面影响。另一方面,中国经济复苏可能也不是一蹴而就,特别是上半年疫情的影响、疫情防控政策的松紧节奏仍有不确定性,可能导致A股和港股行情有波折;另外,经济政策发力的方式、手段和产业方向,都对行情风格有影响。

——港股投资机会:掘金基本面改善的方向,积极布局价值重估的机会,基本面好才是真的好。

主线一:互联网及信创产业链,受益于互联网政策改善及数字经济刺激政策。

主线二:地产、能源、金融等价值股龙头,受益于经济复苏及中国特色估值体系构建。2023年传统产业中的优质央企国企港股将有望价值重估。

主线三:消费及服务的结构性行情,受益于疫情防控政策优化和消费复苏。

主线四:先进制造业——汽车产业链、新能源、生物医药、科技硬件等。

风险提示:全球经济增速下行超预期风险、美国货币紧缩超预期风险、大国博弈风险

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%