热门资讯> 正文

本周外盘看点丨美国PPI或继续降温?欧盟“俄油禁令”生效

2022-12-04 23:00

本周加拿大、澳大利亚央行料放缓加息步伐。

上周国际市场风云变幻,美联储主席鲍威尔暗示12月或放慢加息步伐,欧盟就俄罗斯出口原油价格上限达成协议。

全球市场方面,美股小幅走高,道指周涨0.24%,纳指周涨2.09%,标普500指数周涨1.13%。欧洲三大股指涨跌互现,英国富时100指数周涨0.93%,德国DAX 30指数周跌0.08%,法国CAC 40指数周涨0.44%。

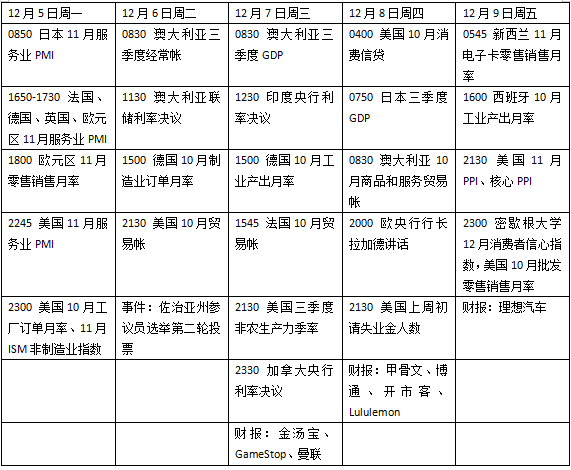

本周看点颇多,美国将公布10月PPI、工厂订单、服务业PMI等重磅数据,有关美国经济和通胀的最新走向引发关注。全球加息潮延续,但经济压力或令澳大利亚和加拿大放缓政策收紧节奏。七国集团(G7)、欧盟等针对俄罗斯石油的禁令将正式生效,对国际油价的影响有待观察。

关注美国通胀数据

随着美联储年末会议的临近,市场正密切关注美联储官员的最新表态。美联储主席鲍威尔上周在布鲁金斯学会出席活动时再次暗示12月将减慢激进加息的步伐,但重申恢复价格稳定还有很长的路要走。

美国最新非农报告意外好于预期,失业率维持在3.7%的低位,与此同时薪资增长止跌反弹,显示依然紧张的劳动力供需环境继续推高企业运营压力,或将成本继续传导给下游消费者,进而推高物价风险。不过,劳动力市场的强劲也是经济学家认为预计明年经济衰退将短暂的原因之一,10月份消费者支出和商业投资依然保持增长势头。

数据方面,未来一周焦点首先是ISM服务业指数,作为美国经济的重要部分,近几个月服务业活动的萎缩速度有所加快,已经降至两年半低位,其中部分原因是经济下行打压消费需求,同时房地产市场急剧放缓。机构预测,上月美国ISM非制造业指数将从此前的54.4进一步降至53.1。

另一个值得关注的指标是生产者物价指数(PPI)。作为通胀的先行指标之一,PPI的走势有望进一步证实通胀见顶的观点。考虑到近期供应链形势好转,产品供需环境逐渐平衡,机构预测11月PPI增速将从此前的8.0%降至7.2%,核心PPI也将回落至5.9%。此外,美国10月贸易帐、工厂订单、密歇根大学消费者信心指数、消费信贷、初请失业金人数等指标也值得投资者留意。

财报方面,本周值得关注的企业包括甲骨文、博通、开市客、金汤宝、Lululemon等,中概股理想汽车等也将披露业绩。

原油与黄金

国际油价止住了连续三周下跌,市场正密切关注OPEC+部长级会议及周一欧盟对俄罗斯原油进口禁令的启动。WTI原油近月合约周涨4.85%,报79.98美元/桶,布伦特原油近月合约周涨2.22%,报85.57美元/桶。

经过多轮讨论,七国集团最终决定将俄罗斯海运石油的上限定为每桶60美元,欧盟委员会主席冯德莱恩表示,该上限旨在加强欧盟制裁的效果,进一步减少俄罗斯的收入,并稳定全球能源市场。

分析人士表示,欧盟对俄罗斯石油60美元/桶的价格上限不会产生什么影响,OPEC+或按兵不动。德国商业银行大宗商品分析师兰布雷希特(Barbara Lambrecht)在一份报告中表示:“鉴于市场存在诸多不确定性,OPEC+本周日不太可能实施任何进一步措施。毕竟,欧盟对俄罗斯(海运)原油的石油禁运将于此后才生效。”

由于美联储释放鸽派信号,国际金价上周大幅上涨。纽约商品交易所12月交割的COMEX黄金期货合约周涨2.39%,报1795.90美元/盎司,周四盘中一度突破1800美元重要心理关口。

不过,强劲的就业数据再次给政策路径带来不确定性。Kitco高级分析师威科夫(Jim Wyckoff)表示:“市场认为这些数字很热门。总的来说,这不符合美联储的意愿,表明美联储可能谨慎考虑在其迄今为止积极的货币政策紧缩政策上做出太多让步。”

货币政策放缓预期也给市场带来信心。美国银行大宗商品策略主管布兰奇(Francisco Blanch)在最近发布的一份2023年大宗商品展望报告中预计,金价明年可能超过每盎司2000美元,“由于商业用途相对有限,黄金一直受到投资者需求的驱动。而这种需求又往往受到借贷成本和美元的影响,从2023年的激进加息转向应该会让新买家重新进入市场”。事实上,一些有分量的买家一直在入场。据美国银行观察,2022年全球央行购买量有所回升,土耳其、埃及、伊拉克、印度和爱尔兰都增加了购买量。世界黄金协会的最新调查显示,这一趋势不太可能改变,25%的央行预计将进一步增加对贵金属的敞口,而去年这一比例为21%。

欧洲对俄能源禁令启动

上周欧洲央行行长拉加德在欧洲议会就货币政策举行的听证会上表示,欧洲央行预计将在12月举行的货币政策会议上再次宣布加息。同时欧洲央行修正了经济评估,2022年第三季度欧元区经济比上一季度微增0.2%。此前,欧洲央行曾预测,今年第三季度和第四季度欧元区经济将陷入衰退。

本周市场将继续聚焦包括拉加德在内的欧央行管委最新表态,这可能进一步为接下来的议息会议明确政策基调。与此同时,将于周一生效的俄罗斯原油出口禁令也将吸引市场目光,能源价格问题是推高欧元区通胀及加剧衰退风险的重要因素。

凯投宏观首席欧洲经济学家肯宁汉(Andrew Kenningham)在一份报告中表示,欧元区整体通胀目前可能已过峰值。11月的总体通胀率从10月的10.6%降至10.0%,这是自2021年6月以来的首次下降。不过,凯投宏观的数据显示,11月核心通胀仍维持在5.0%不变,明年将远高于2%。考虑到高企的核心通胀,欧洲央行似乎肯定会在12月加息至少50个基点,并有可能再加息75个基点。

上周英镑/美元汇率收复1.22关口,创今年8月以来新高。除了美元因美联储政策预期影响回落以外,市场对英国政府和财政信心的恢复也是重要推手。荷兰国际集团(ING)英国和中东欧市场主管特纳(Chris Turner)认为,英国财政大臣亨特(Jeremy Hunt)的最新财政计划稳定了投资者的担忧,英国5年期信用违约掉期已从9月底的52个基点降至27个基点。

英国未来一周将公布服务业PMI、BRC零售销售月率和消费者通胀预期等数据。由于通胀压力依然高企,英国经济同样面临巨大的衰退风险。英国央行首席经济学家皮尔(Huw Pill)上周表示,该行在提高利率以控制通胀方面“还有更多工作要做”,但这将低于市场预期的4.6%。

本周看点

推荐文章

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?

美股机会日报 | 进军光通信赛道!英特尔力争全球首个玻璃基板量产席位;特朗普再现“喊单”操作!美光盘前大涨7%

华盛早报 | 美伊或周二官重开霍尔木兹!布、美两油大跌近6%;华为韬(τ)定律引爆半导体产业链;小米今日将公布Q1财报

财报前瞻丨小米Q1财报将迎“至暗时刻”?华尔街料Q1净利降近50%,高盛、大摩仍逆势唱多!

休市提醒 | 港美股5月25日休市一日

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮