热门资讯> 正文

国君证券:如何估算黄金的避险需求

2022-12-04 10:26

本文来自格隆汇专栏:国泰君安证券研究,作者:刘扬 王大霁

导读

在信用货币时代,投资者对黄金的需求主要由保值需求和(狭义)避险需求构成,其中保值需求长期存在且易于评估,避险需求不定期显现且难以估算。针对影响保值需求的正反面力量构建简单的回归公式后,可根据其残差项指标大致估算黄金避险需求大小:2022年1月以来,避险需求一度快速攀升,目前已进入高位震荡阶段。

摘要

▶ 保值需求源自对法币的不信任,和实物资产名义价格成正比。持有黄金可部分对冲法币信用风险,保值需求根深蒂固;金价50年涨幅介于CRB和美国M2涨幅之间;金价和大宗商品价格长期正相关,偶尔也会背离;金油比(及金CRB比)的分析意义来源于这种相关性的周期波动。

▶ 实际利率是持有黄金的机会成本,起到显著压制保值需求的作用。实际利率与金价长期显著负相关,偶尔也会同涨同跌;CRB和实际利率之间的相关性弱于黄金和实际利率之间,由各自金融属性和商品属性强弱不同所致。

▶ 初级黄金公式中,CRB和实际利率共同解释了98%的金价波动。公式“黄金推测价格=3.2*CRB综指-226*实际利率”的意义为:在仅考虑保值需求的情况下,根据同期其他指标对金价理论价格进行推算;显然原材料价格上升会刺激保值需求增加,实际利率上升会抑制保值需求;共线性瑕疵将初级黄金公式应用场景限于大致描述而非精确预测。

▶ 避险需求会弱化黄金公式解释力,残差项大小暗示其高低。狭义的避险需求相对独立于保值需求;可用初级黄金公式的残差项指标对避险需求进行估算;避险需求目前在高位震荡,未来若逐步回落,将限制黄金的反弹高度,使得1900美元成为COMEX黄金参考压力位。

▶ 风险提示:模型主观性,历史数据有偏,模型失效,尾部风险。

01

保值需求源自对法币的不信任

和实物资产名义价格成正比

1.1.对冲法币信用风险,黄金保值需求根深蒂固

金元素的形成需要极其严苛的物理条件,地球黄金储量和产量受到严格限制,所以自古以来黄金都是天然的货币。在金本位制下,作为通货的黄金主要体现储值和交易功能;而当布雷顿森林体系崩溃后,在基于法币信用的现代国际金融体系中,人们对黄金的核心需求是保值需求。

由于铸币税的长期存在,保值需求是一种根深蒂固的长期需求。所以即使黄金不产生任何利息收入(甚至有持有成本),个人乃至国家仍愿意持有一定比例黄金以对冲法币购买力下降的风险(这里主要指美元的持续温和超发和偶尔加速超发)。相比难以预判的避险需求,保值需求是持续且相对容易观察和计量的。

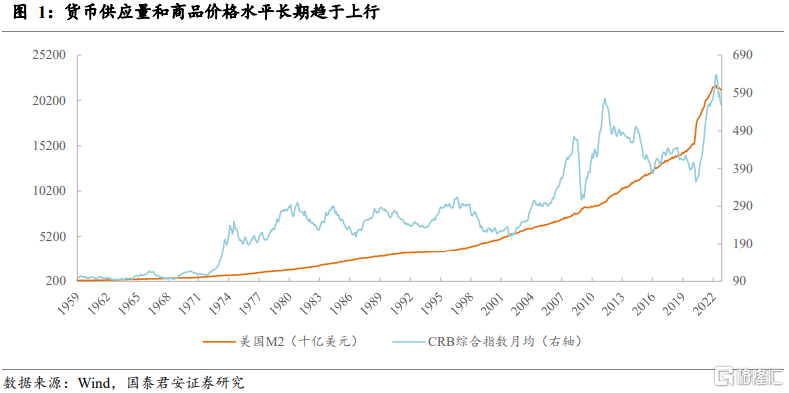

1.2.金价50年涨幅介于CRB和美国M2涨幅之间

路透社的CRB现货综合指数(简称CRB综指、CRB指数或CRB)是全球商品价格波动的领先指标(相比PPI),能较全面地反映以美元计算的实物通货水平,其编制方法和CPI类似,具体由6个部分构成,权重最高的商品门类为能源类(占比接近四成),其次为农产品类和金属类(其中黄金占比仅6%)。在货币当局乐见温和通胀的假设下,以CRB综指为代表的实物商品价格水平和美国货币发行规模一样都存在长期上行的趋势。

目前CRB综指交易于560点附近,相比59年的100点上涨了4.6倍;COMEX黄金价格(后文简称金价)约1800美元,相比布雷顿森林体系时期的兑换率(35美元)上涨了52倍;同期美国M2存量规模上涨了72倍。黄金价格涨幅居于CRB和M2之间,完全对冲了商品价格通胀,部分对冲了其他资产价格的通胀。至于为何CRB综指涨幅小于M2和黄金价格涨幅的问题,我们可以通过经济总量增长和美元的地位、工业革命和原材料生产率提升来理解。

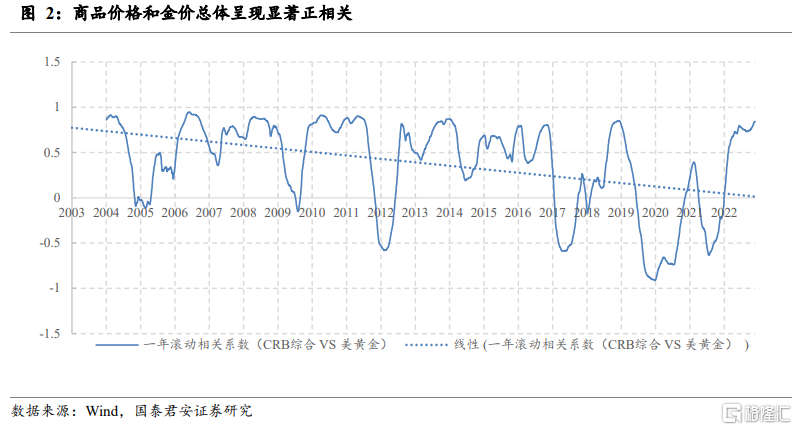

1.3.金价和大宗商品价格长期正相关,偶尔也会背离

黄金是一种特殊的商品,其特殊性在于其金融属性显著强于商品属性(后者包括工业用途、消费用途)。作为商品,其价格和原油及CRB之间存在明显的正相关性。其中,美元金价和CRB综指03年以来的相关性系数为0.79(和布油价格间相关性系数为0.43)。正相关性是黄金保值功能存在的基础,正相关性的存在使得投资者可以通过做多黄金(及衍生品)对冲生产和生活必须原材料名义价格整体上涨的风险。

当然这种正相关性不是完全的,只要黄金和其他商品价格的相关性系数小于1,两者价格之比(例如金油比、金铜比、金CRB比)就存在波动,两者价格走势甚至可以出现阶段性背离。

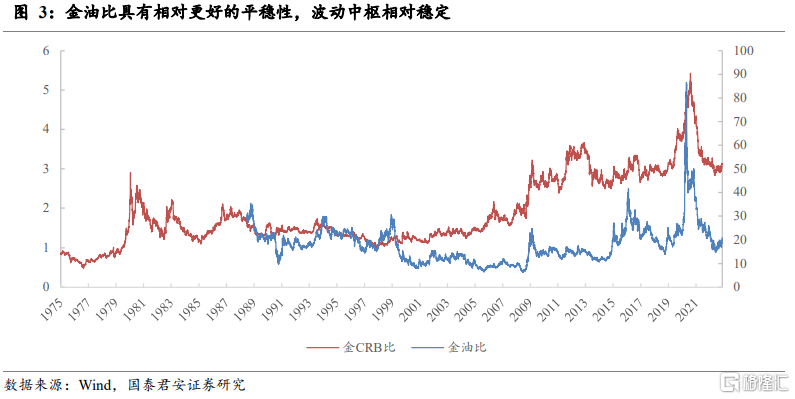

1.4.金油比的分析意义来源于这种正相关性的周期波动

引入金油比可以剔除标价货币影响,独立地观察黄金和石油的价格强弱变化,是投资者常用的分析指标。其有较强的均值回归特性,指标历史上多数时间在10到30区间波动。这种中枢震荡形态的形成基础来自二者的中强正相关性。

金油比相比金CRB比更平稳的原因在于,石油和黄金的供给均受到限制,产能扩张能力弱于其他商品,以及两者都多多少少地与美元霸权间接挂钩(从黄金美元到石油美元),因此两者价格之比的中枢得以维持相对稳定。相反地,金CRB比展现一种长周期底部抬升的技术形态,即黄金名义价格的涨幅要高于其他大多数商品,例如供给更分散的工业金属和农产品,因此金油比更好用。

金油比(以及金CRB比)的一般规律是当全球经济景气度较差,能源需求端较弱时,金油比偏高,例如2020年的疫情黑天鹅期间。此外,黄金的供给端波动率低、储备率高,而原油的供给端波动率高、储备率低,产油国(资源出口国)相关地缘问题更容易诱发金油比(金CRB比)走低,如2022年的俄乌黑天鹅期间。目前金油比正处于近年低位,存在底部回升趋势。

02

实际利率是持有黄金的机会成本

起到压制保值需求的作用

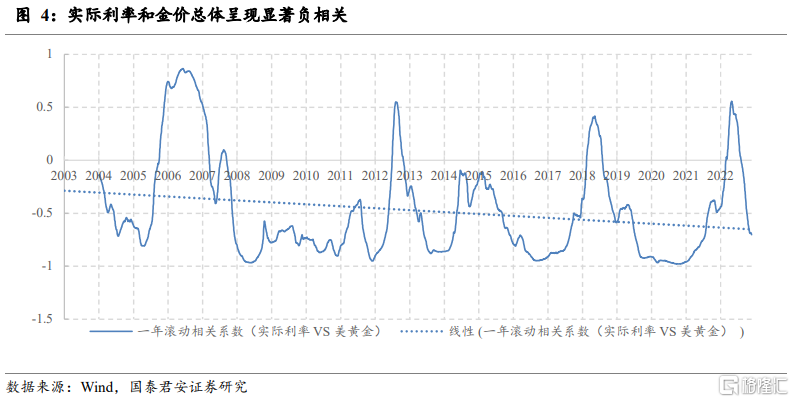

2.1.实际利率与金价长期显著负相关,偶尔也会同涨同跌

美债实际利率是人们持有黄金而非美元存款(包括TIPS)的机会成本,也是美国货币当局维护美元国际信用的基础。较高的实际利率会很大程度上抑制黄金的保值需求,因此美元金价和10Y美债实际利率间长期平均相关性系数接近-0.9。

尽管长期相关性非常显著,但实际利率和金价仍会偶尔出现同涨同跌现象,使得负相关性阶段性减弱乃至出现正相关。一种可能的情况是,当通胀问题恶化,而实际利率虽然开始提升但提升的速度不够快时,保值需求仍然会显著增加,导致金价上行并出现与实际利率同涨的现象。另一种可能的情况是,通胀预期平稳,但一些未必涉及资源价格的重大国际事件的发生使得全球避险需求激增,此时实际利率再高也难以阻挡黄金的避险买盘。

2.2.CRB和实际利率之间的相关性弱于黄金和实际利率之间

03年以来实际利率和CRB综合指数之间的相关性约为-0.6,低于和黄金之间的-0.9,这是由于黄金的金融属性更高,而CRB商品属性更高。比方说,对于不易储存的农产品而言,实际利率的变化较难以对其供需及价格产生明显影响。这种相关性的差距恰恰是同时考虑CRB和实际利率对黄金价格影响的原因。

03

初级黄金公式:

CRB和实际利率共同解释了98%的金价波动

3.1.实际利率和CRB的回归系数分别约-226和3.2

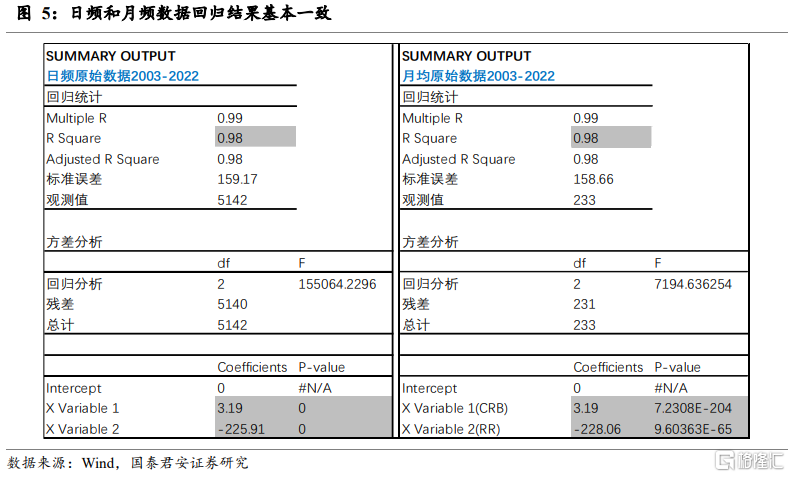

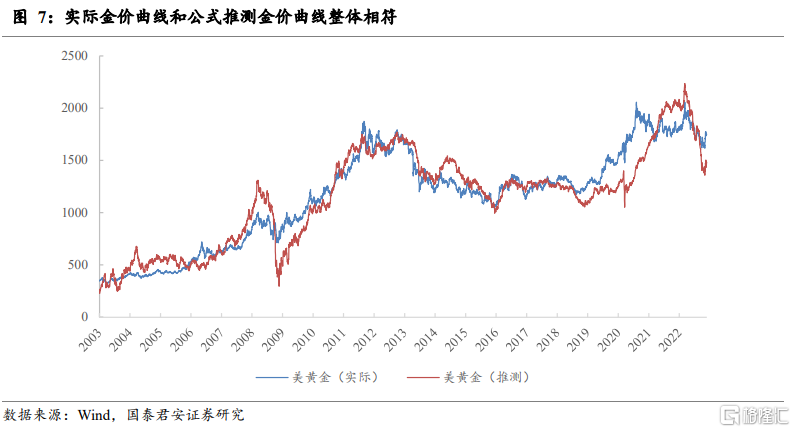

基于金价、实际利率、CRB自03年以来的日频价格数据,单纯使用最小二乘法进行二元线性回归,自变量实际利率和CRB的回归系数分别为-226和3.2,参数显著性和整体拟合优度(R平方)均优良,我们得到一个初级黄金公式:

“黄金推测价格=3.2*CRB综指-226*实际利率”

初级公式的意义为:在仅考虑保值需求的情况下,根据同期其他指标对理论金价进行估算。其背后的经济逻辑含义比较直白:原材料价格上升会刺激保值需求增加,实际利率上升会抑制保值需求。

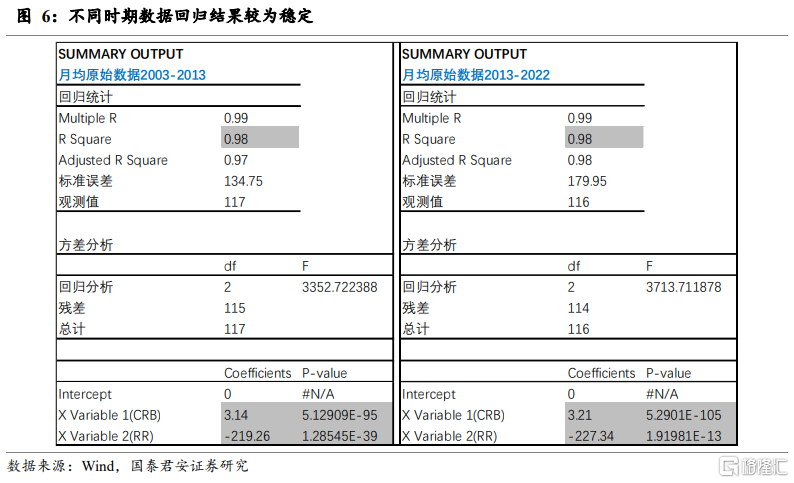

另外我们尝试使用月频数据计算,参数和日频结果基本一致;尝试使用不同时期(例如03年到13年和13年到22年两个时期)的数据分别计算,参数同样保持稳定。初步验证了公式所代表的关系是稳定和持久的。

3.2.初级黄金公式应用场景应限于描述而非预测

根据高斯马尔科夫定理,多重相关性并不影响最小二乘估计量的无偏性,只影响有效性(即均方误差不是最小)。直观上就是预测值围绕实际值上下明显波动。

初级黄金公式中两个自变量CRB和实际利率间存在约0.6的正相关性,因此多重共线性是确实存在的。理论上,我们可以使用一阶差分法和岭回归(ridge regression)处理,但实践中发现这种处理方式会降低拟合优度,把简单的事情复杂化且降低实用性。综合考虑初级黄金公式的无偏性、参数稳定性及其较直白经济学意义,我们完全可以利用其描述保值需求的大致轮廓(相对水平和变动方向),但不用于预测具体金价。

注:未来的研究方向自然是通过更复杂的统计方法消除共线性问题得到高级黄金公式,用于精确预测黄金价格。

04

避险需求会弱化黄金公式解释力

残差项大小暗示其高低

4.1.狭义的避险需求相对独立于保值需求

避险需求存在广义和狭义之分,本文主要讨论狭义避险需求。由于黄金是公认的避险资产,对黄金的投资需求可以说都属于广义的避险需求,其中也包括上文所述的保值需求(对冲美元购买力下降的风险)。狭义的避险需求主要指和通胀(美元铸币税)无关的其他风险相关,例如债务危机、恐怖袭击、政权颠覆、军事冲突等;它和保值需求相对独立,可以分别研究。

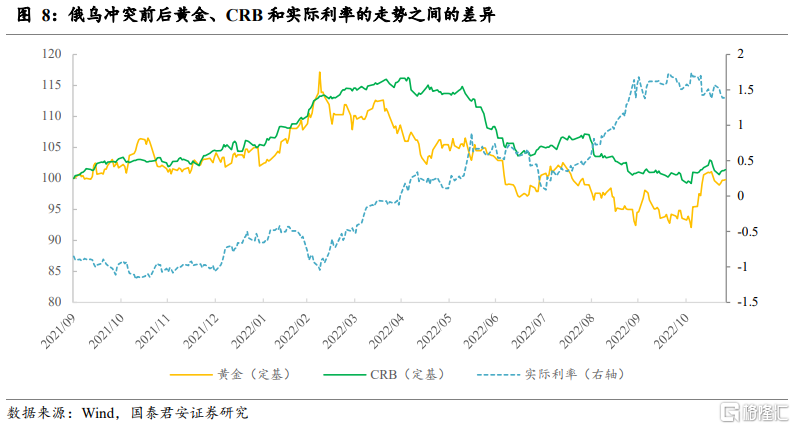

对此,以本次俄乌冲突为案例进行说明:

(1) 在冲突正式爆发前后,对俄罗斯的投资者而言,与其继续持有卢布资产,他们更愿意增加避险资产的配置比例;由于投资美元资产的渠道有限,黄金成为他们的首选替代项;对于这部分投资者实际利率的高低是无关痛痒的(负相关性减弱)。此时我们比较容易区分狭义避险需求和保值需求。

(2) 由于前苏联地区是重要资源产地,紧接冲突爆发后CRB和黄金均上行,正相关性得到增强,使我们较难以区分狭义的避险需求和保值需求,粗看之下两者互相融合。

(3) 如果假设战争发生在资源消费地(例如西欧)而不是产地,则可能会出现CRB下行而黄金上行的局面(正相关性被削弱),此时又可直观区分狭义的避险需求和保值需求了。

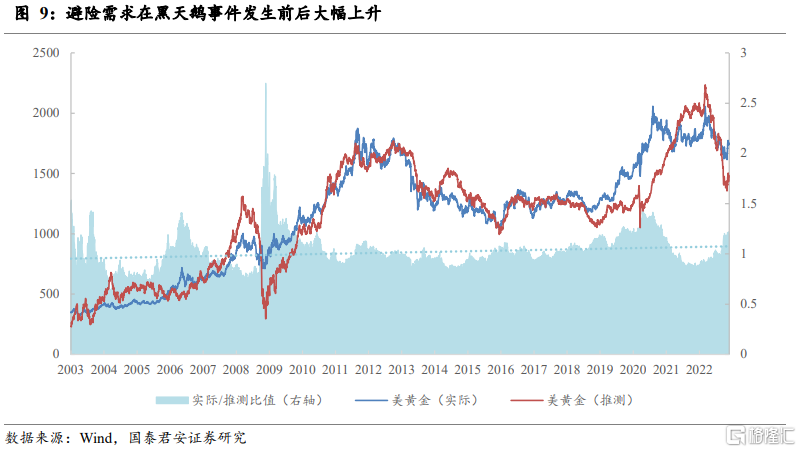

4.2.用初级黄金公式的残差项对避险需求进行估算

评估黄金避险需求的大小能帮助投资者判断国际环境的整体风险水平,如何定量是个技术问题。我们早期的思路是直接从滚动相关性角度寻找线索,即如果金价和实际利率的相关性下降,且这种下降和CRB波动无关,则可以归因于避险需求上升;这个思路逻辑简单直白,缺陷是敏感性较差(使用滚动相关性数据)。另一个思路是充分利用高频数据:既然初级黄金公式是基于保值需求的正反面归纳而得的,那么其残差项就是保值需求无法解释的部分(其中主要是避险需求);这种方法的优势是精确性和敏感性较好。

具体而言,可将黄金实际价格和公式推测价格之比作为度量避险需求的指标,当这个指标等于或非常接近1时,说明避险需求处于中性水平;当这个指标显著大于1时,说明避险需求较多;反之当指标显著小于1时,说明避险需求较少。就2022年而言,该指标于1月份开始自0.88低位回升,最高升至1.21以上,近期在1.2附近震荡整理。历史上,该指标及其所代表的避险需求在2020年新冠爆发、2008-2010金融危机和欧债危机期间均出现过显著上行的情况。

简言之,避险需求和国际黑天鹅事件密切关联,通过观察黄金公式残差项指标涨跌可以大致评估黄金避险需求大小,及其隐含的国际政治经济中的不确定性。

4.3.避险需求若逐步回落,将限制黄金的反弹空间

目前在实际利率见顶回落的预期影响下,压制保值需求的力量减弱,金价出现明显反弹(正如我们在报告《美债实际利率中期向下拐点将于春季确认——基于一个领先指标》中的判断一样)。

同时,目前避险需求处于相对高位,随着俄乌冲突进入第九个月(市场预期充分),上行速度已有所下降。未来若俄乌两国重启谈判,且无其他黑天鹅事件发生,避险需求将逐步回落,从而一定程度上限制黄金的反弹空间。两种需求力量的制衡下,我们预计1900美元的价格波动中枢上沿将成为COMEX黄金的反弹压力位。

推荐文章

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半

港股周报 | “AI红包大战”厮杀!腾讯周内暴跌近10%、阿里重挫8%,南下资金出手560亿港元大举抄底