热门资讯> 正文

珍惜这段中概的梦幻之旅

2022-12-01 20:31

来源:美股研习社

01 一段引子

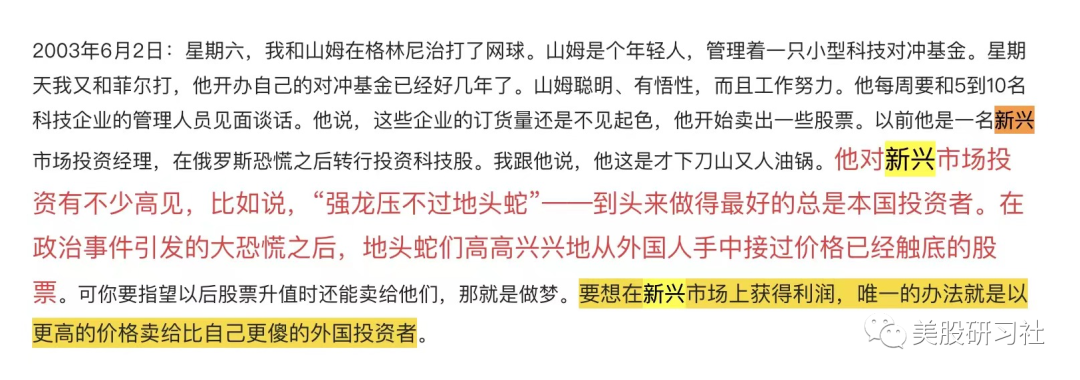

最近一位朋友转了一段话,值得玩味——

这段话出自03年,回顾近20年的股海沉浮,不由得由衷赞叹,原来早有明白人了。再看最近的一小段历程,或许感触更深。

中概互联网(kweb)在跌了快2年后,终于,在10月24日这天,触底了。而这一天,身在其中的朋友可能也是心情复杂,这里面有大家懂的原因,就不赘述了。值得一提的是,当大家担忧n5层面的时候,往往也是触底之时。

02 把握梦幻之旅

想必很多朋友都还没有上车。这也是好理解的,毕竟不少的公司从底部已经拉翻倍了,现在上车是不是容易接盘?而且前两年天天把人按在地上摩擦,这也多少会有点PTSD的。

这里,想和大家说的是,重空间和方向,轻波动(或用仓位和工具管理波动)。盯好一个本质的点:当新兴市场出现重大纠偏时,这个逻辑优先级最高,其他的都要往后靠。

相信这个点不难理解。方向看好,剩下就是怎么干的问题了。所以怕不怕?不怕的。至少这个时候,不应该再悲观了。再从一个角度去看,抓主要矛盾是核心方法论。中概或者更大一点说港股,主要矛盾是啥?流动性。相信很多朋友都知道‘港股是价值洼地’这个现象,而且,港股一直是价值洼地,估值相对于其他市场来说,长期偏低。

为何如此?这就需要对流动性来分层理解了。我们粗分两层:一层是真的缺钱了,典型的例子就像20年4次熔断,美国国债逆回购市场冻结,市面上闹钱荒。另一层,是机构手上有钱,但不想买,也就是信心问题。前两年的中概,主要是在这一层。

一个简单的例子,如果市面上真的缺钱,如果美元流动性真的是主要矛盾,那一些新兴市场,是不会连创新高的。

找到了主要矛盾,接下来就是看这个矛盾发展到什么阶段了。想必在此刻,也不用多说,大家从日常生活、舆论、股票走势等等变化,都会有切身感受,未来的贝塔是确定的。而中概,普遍阿尔法更高,毕竟汇聚的是一批顶尖的国内企业。

那么再说说这段旅程中的次要矛盾,外部环境。主要看看美债。

今年美股深受通胀和美联储加息打压,杀完分母杀分子,标普最多跌超20%,大量互联网公司90%脚踝斩。但近期美债率宜跌难涨,美元也是一路回调。背后的原因,总的来说是市场对于明年美国衰退的共识强,且从近期商品、楼市、劳动力等市场的高频数据来看,在持续大幅加息后,经济降温是显著的。

虽然美联储还是偏鹰,但好歹终点利率能见度高(4.75%/5%),所以分母端至少没太大压力。也就是说,外部环境也还是相对友好的。至于中美关系,再出利空的概率暂时偏低。

03 小结

我们从象限来看,中概普遍处在第四象限,即弱现实强预期。在这个象限的节奏,一般会出现先来一波普遍的估值修复,然后再去纠结阿尔法和持续性的问题。这里给大家提供两个重要的阿尔法方向:酒旅&零售规模化(出海更佳)。

推荐文章

美股机会日报 | 凌晨3点!美联储将公布1月货币政策会议纪要,纳指期货涨近0.5%;13F大曝光!巴菲特连续三季减持苹果

美股机会日报 | 阿里发布千问3.5!性能媲美Gemini 3;马斯克称Cybercab将于4月开始生产

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?