热门资讯> 正文

观点 | 中国资产拐点已见

2022-12-03 18:00

- 阿里巴巴(BABA) 0

- 拼多多(PDD) 0

- 腾讯控股(00700.HK) 0

在近期疫情防控的优化下,外资对中国经济重开前景保持乐观态度。在刚过去的11月份,KWEB中国海外互联网ETF指数涨幅为48%,市值增长2050亿美元。

其中,京东、哔哩哔哩、拼多多位居11月涨幅榜前列,涨幅均至少达到了49%。而在港上市的腾讯,同样在198价位触底后反弹至300元附近,涨幅近50%。美团和阿里,在过去一个月内的涨幅也接近40%。

这轮反弹以政策面作为主导,在疫情防控放宽、美联储加息预期放松、银行放款房地产救市的基础下,国内经济的基本面迎来转向。

而市场上的技术派因各方面的影响,被压制了太久,技术派也已忍耐不住,已参与到这轮反弹当中,而这轮反弹行情,能延续多久?

这需要衡量市场复苏的可持续性,毕竟政策面和技术面的带动起的反弹行情,可能会是短暂的势如破竹,但又转瞬即逝。

要维持估值扩张,反弹牛市所需要的远不止是情绪层面的改变,如果没有能够转化为由基本面改善而支持的可持续盈利增长,这轮行情的延续性可能不会超出预期。

先从最新也是最重要的来看,昨日广州宣布将解除各区内疫情防控临时管控区。与其同时,北京、深圳、成都、重庆都进行相同措施,各地都逐步跟上这次的政策优化。

在优化措施中,即利于经济的发展,也利于疫情防控。措施中最重要的几点是:

1.符合居家隔离者可居家隔离。2.进入公共场所不再看核酸结果,不再扫码,不再测温,绿码即可通行。3.不再限制餐饮及密集场所客流。4.原则上不进行大规模的核酸检测,重点人群需要核酸检测。5.快封快解,只管封阳性的楼幢,不能随意扩大。

同时,有市场传闻称,即将推动第四针疫苗的接种,相关计划正在抓紧制定中。而发布会上也强调目前的毒性有明显的减弱,完善重点人群的疫苗接种会是关键,接下来的第四针会是重要的信号。

在疫情措施优化后,离岸人民币一度逼近7.02,在人民币汇率的大涨下,同样带动起港股和A股的上涨,而昨晚的KWEB指数更是大涨7.65%。

A股时隔3月触及3200点,港股一度突破19000点,种种迹象都代表资本市场对中国经济持有看好态度。

但话说回来,这轮政策面及技术派带动起的反弹行情,能延续多久?会不会是新一轮行情的起点?

从人民币资产走强来看,说明市场对中国经济有明显的看好态度,但这轮行情不会是一直上涨,在上涨途中会有调整的过程,这也算是一个小的周期。

上文提到,政策面和技术派是看好了,但最后归根结底还是要看企业盈利是否有好转,可结合目前政策来预期企业未来几个月的发展。

此前我们有所提及,结合香港地区和海外的经验来看,海外大部分人都喊着要放开放松,但其实很多人都不想生病。

按照香港的经验来看,在放松后的第一段时间,每日都会有很多新增,而在新增病例众多的情况下,大部分消费者都尽可能避免到餐厅吃饭。直到大部分人都感染一次后,才会选择出门吃饭。

而不仅适用于餐饮业,对其他行业也有同样的影响。在香港或海外放开后的3-6个月内,企业生意不一定会迎来180度的大转弯,反而可能会陷入一段阵痛期,但最后经济肯定会有强劲的恢复。

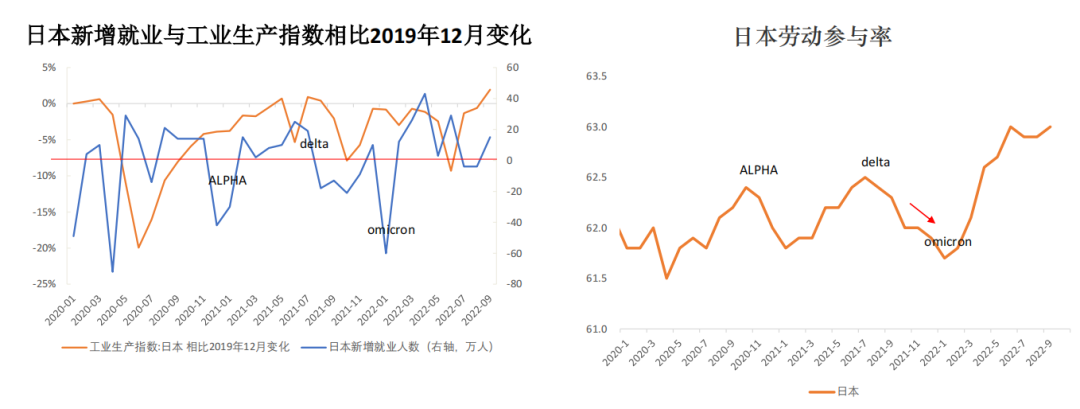

日本在这点出现了相同的现象。

日本在年初(1-2月)疫情最高峰期时,劳动参与率从61.7%反弹至63%。但就业人数在一个月内下滑了60万。分行业来看,信息信息通讯、金融保险、批发零售和餐饮服务拖累较大。工业生产在今年一月环比下降2%, 不过在第一波奥密克戎峰值的2月基本修复了上个月的下跌。

所以从下图中能看到,奥密克戎出现后,日本的工业生产指数及新增就业迎来断崖式的下跌,但随后很快恢复。

而我们一直在寻找一个合适的平衡点,在寻找平衡点的过程中,难免会出现类似的情况,但只要按照要求执行,相信防控和经济都会越来越好,中国资产被低估是板上钉钉的事实。

但最主要还是之前仰卧起坐般的调整,导致信心上有所影响,市场就处在一个震荡、博弈、消化的阶段中。但只要坚定下来,信心也能很快恢复。

之前我们也提到过,目前是不适合炒股票的周期,最重要的是美联储加息预期抑制了港股的发展,导致港股处在企业盈利因素不佳+美元资产走强的不利组合内。

而假设有3-6个月的企业阵痛期,那明年6月会是个比较好的介入时期,企业盈利渡过阵痛期,企业转为可持续盈利的上升阶段。

宏观上基于美联储加息周期结束、俄乌冲突无恶化进展、G20谈的非常好、港股人民币计价的因素共振,能使港股产生更大的盈利空间。

最重要的是,美联储的加息周期何时结束,这是最抑制港股的一点。但从周三晚间的小非农数据来看,市场再度偏向鸽派。

美国劳工部数据显示,美国11月ADP就业人数增长为12.7万人,大幅低于预期的20万人,也远低于10月ADP的23.9万人。本次数据是2021年1月以来的最低水平。

ADP就业人数增长不及预期,意味着紧张的美国劳动力市场逐渐失去动力,美国私人招聘的四度已降至近两年来的最低水平。工资增长放缓反映出在经济衰退预期前,美国企业雇主可能已经开始裁员,这在10月的CPI数据上,进一步加强了市场的鸽派预期。

影响股市的另一因素,房地产同样也迎来重要拐点。拿了大额授信的央企国企们将帮助同行进行保交楼的工作。而优秀的央企国企可能会在这轮协助当中,并购优秀的项目资产。

结语

当然,这都是基于美好的假设,中途会发生什么事情,无法预知。

部分风险因素仍然存在,但今年超大幅的波动表明,但我们应该见证了上证指数及恒生指数在本轮周期的最低位之一。

中国资产能否在后疫情时代的重要拐点下,企业盈利因素结合宏观面的改善,迎来一次大幅度的行情?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利