热门资讯> 正文

国君宏观:美联储加息力度放缓的再确认

2022-12-01 16:35

本文来自格隆汇专栏:国君宏观董琦,作者:董琦、汪浩、郭新宇

导读

鲍威尔发言进一步强化后续美联储加息放缓预期,美国通胀短期仍有高粘性,但总体将呈现下行趋势,美国经济已处下行通道,预计2023年中走入衰退。预计12月大概率加息50BP(即50个基点),终点利率在5.1%左右,美债长端利率在加息预期放缓和衰退预期发酵下,后续整体下行。

正文

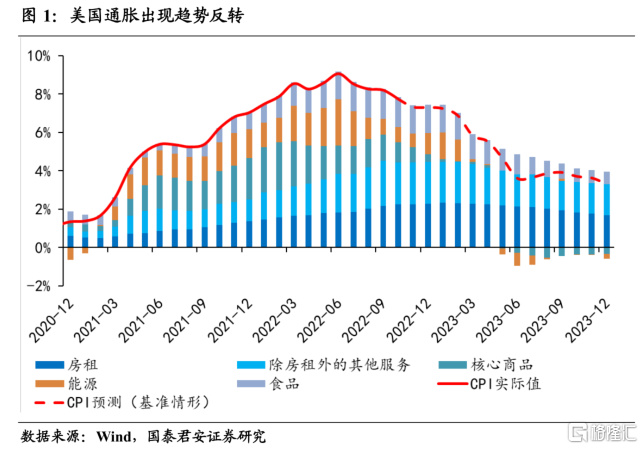

1、与鲍威尔讲话内容相似,我们认为美国通胀短期可能仍有一定高粘性,但总体将呈现下行趋势,其中2023年上半年下行速度最快。我们在11月10日发布的《交易通胀趋势的反转》的报告中就曾指出,美国的通胀趋势将发生反转。其中核心商品(占比21%)价格在全球供应链改善和需求放缓的背景下,预计后续仍将持续回落,通胀压力不大。但核心服务(占比60%,包括房租)放缓速度将较为缓慢,成为通胀粘性的最大来源,预计整体CPI在2022年底仍将在7%附近。从房租、工资等领先指标来看,核心服务通胀将于年底附近见顶,整体通胀将在年底附近迎来转折点,2023年上半年下行速度较快,至6月份下降至4%附近,至2023年底下降至3%左右。

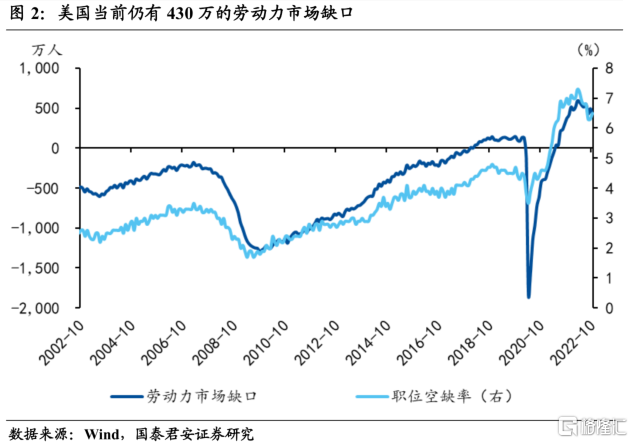

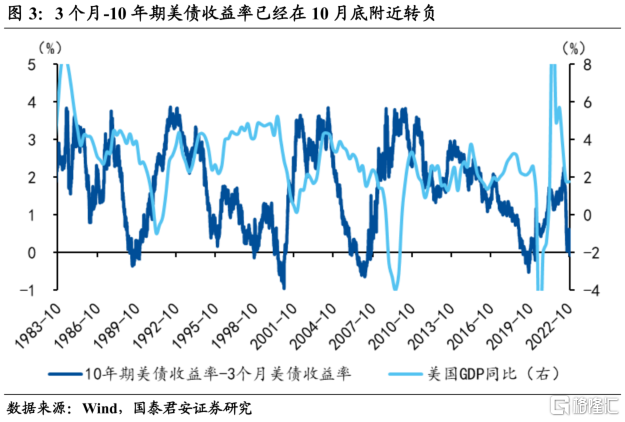

2、鲍威尔讲话提及“有通往软着陆的路径”,我们认为美国经济衰退仍是大概率事件,预计出现在2023年年中附近。通胀高粘性根源于紧张的劳动力市场,美国当前仍有约430万的劳动力市场缺口(计算口径与联储有差异),可能需要一场衰退才能缓解,在通胀高粘性和美联储激进加息背景下,经济软着陆的路径已经非常狭窄,硬着陆将是大概率事件。从领先指标来看,3个月-10年期美债收益率已经在10月底附近转负,该指标一般领先衰退约8至11个月;同时美联储2022年9月才将政策利率升至限制性水平,而货币政策一般滞后三四个季度,均指向衰退的时间点在2023年年中附近。但另一方面,美国当前私人部门资产负债表仍然较为健康、长期通胀预期比较稳定,因此预计本轮衰退仅为温和衰退,出现深度衰退的概率较小。

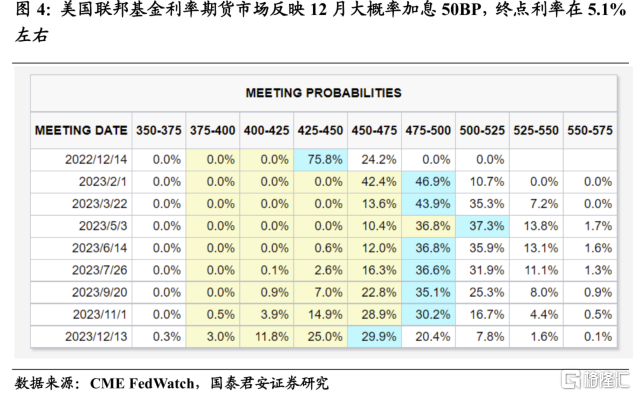

3、美联储后续加息幅度大概率放缓,预计12月加息50BP,加息终点利率在5.1%左右。基于当前美国通胀仍处高位和通胀的高粘性,鲍威尔表态需要持续提高利率,但是其同时也表示货币政策对经济和通胀的影响具有不确定的滞后性,放缓加息是适当的并且最快可能在12月到来,因而预计12月大概率加息幅度将会降至50BP。在加息终点利率方面,其认为加息终点利率可能会比9月会议和经济预测摘要时的数字更高一些,9月FOMC会议给出的指引是4.6%,我们预计终点利率可能升至5.1%左右,即2023年2月和3月大概率仍有“50BP+25BP”的加息组合,并于一季末结束加息。鲍威尔重申“不要过早地放松政策”,因此预计降息至少要到2023年末或之后。

4、美债收益率在加息放缓和衰退预期发酵下后续整体趋于下行。鲍威尔讲话进一步强化加息放缓预期,美债收益率当日下行幅度超过18BP,预计后续在加息预期放缓和衰退预期发酵的双重作用下,美债收益率整体趋于下行,预计2023年中枢在3.0%-3.5%之间。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元