热门资讯> 正文

美国一大波数据出炉!“小非农”爆冷,三季度GDP环比上修至2.9%……

2022-12-01 03:07

今晚,美国一系列经济数据出炉,这些数据将提供有关美国经济状况的进一步信息。

美国商务部经济分析局(BEA)发布数据,第三季度实际GDP年化季率修正值2.9%,预期2.7%,前值2.60%。

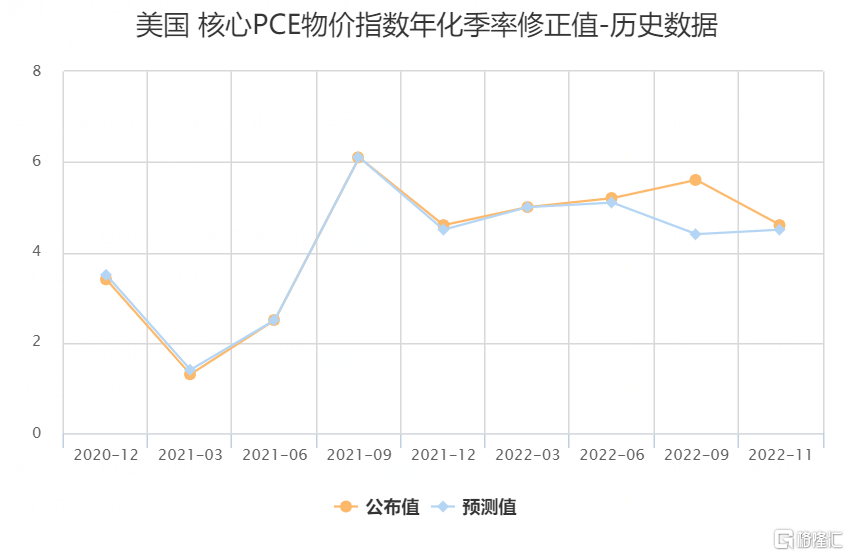

美国三季度个人消费支出(PCE)年化季环比修正值1.7%,预期1.6%,初值1.4%;剔除食品和能源的PCE物价指数年化季环比修正值为4.6%,高于预期的4.5%,初值为4.5%。

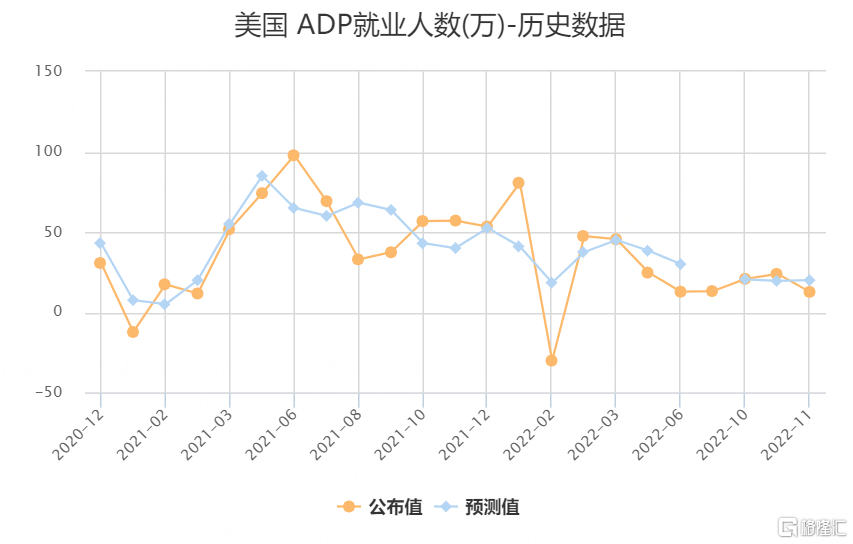

美国11月ADP就业人数增加12.7万人,预估为增加20万人,前值为增加23.9万人,或表明美国劳动力市场正在进一步降温。

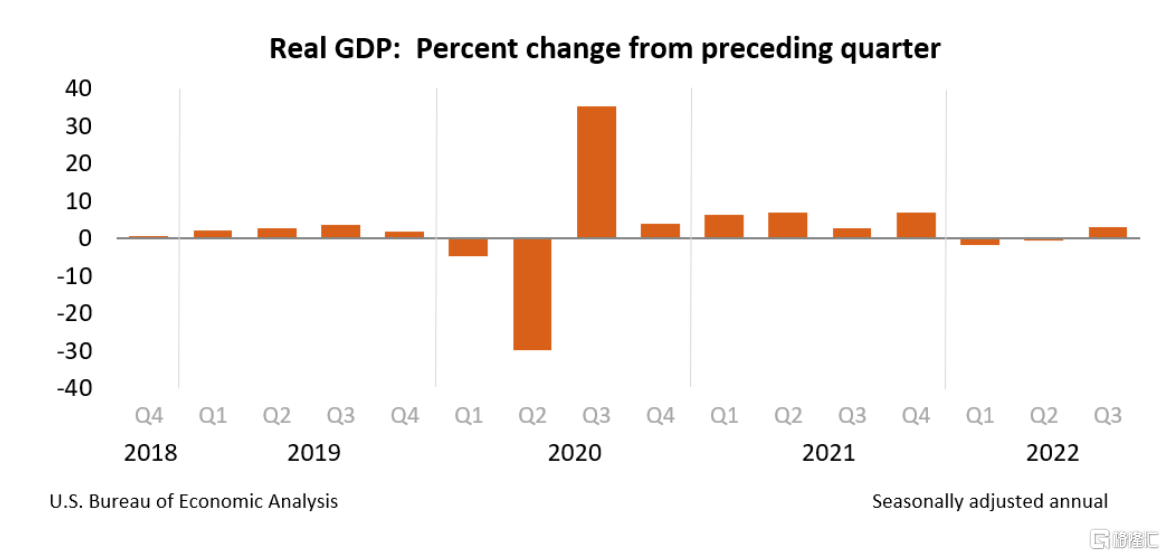

三季度实际GDP年化季环比上修至2.9%

据BEA报告显示,实际GDP的增长反映了出口、消费者支出、非住宅固定投资、州和地方政府支出以及联邦政府支出的增加,但部分被住宅固定投资和私人库存投资的减少所抵消。

出口的增加反映了货物和服务的增长。在货物出口中,增长的主要贡献者是工业用品和材料(特别是非耐用品)、“其他”商品出口和非汽车资本货物。在服务出口中,旅行和“其他”商业服务(主要是金融服务)带动了增长。

个人收入

具体来看,第三季度以美元计价的个人收入增加了2913亿美元,比之前的估计上调了1亿美元。增加的主要原因是报酬(以私人工资和薪金为主)和个人利息收入的增加。

个人可支配收入增加了2358亿美元,增幅为5.2%,较此前的估计下调了326亿美元。实际个人可支配收入增长0.9%,下调0.8个百分点。个人储蓄为5206亿美元,比之前的估计下调了676亿美元。第三季度个人储蓄率(个人储蓄占个人可支配收入的百分比)为2.8%,下调0.5个百分点。

国内总收入和企业利润

经修订后,第三季度实际国内生产总值(GDI)增长0.3%,而第二季度(修订)下降0.8%。实际GDP和实际GDI的平均值(美国经济活动的补充指标,同等权重GDP和GDI)在第三季度增长了1.6%,而第二季度下降了0.7%(修订)。

美国当前生产的利润(包括库存估值和资本消耗调整的公司利润)减少了316亿美元,而第二季度增加了1316亿美元。国内金融企业第三季度利润减少329亿美元,而第二季度减少460亿美元。国内非金融企业的利润增加了61亿美元,而增加了1522亿美元。世界其他地区的利润减少了47亿美元,而增加了255亿美元。在第三季度,收入增加了31亿美元,付款增加了78亿美元。

有机构表示,据最新公布的数据,美国经济在第三季度的增长远远快于预期,第三季度GDP年化增长率为2.9%。这一数据较10月份公布的2.6%的初步数据有所改善,也优于市场预测的2.7%。与今年第一季度1.6%和第二季度0.6%的经济收缩相比,这是一个明显的好转。

11月ADP就业人数仅增12.7万

美国11月ADP就业人数增加12.7万人,为2021年1月以来的最低水平,远不及市场预期的20万人,同时较10月份的23.9万人大幅回落。11月份民间部门招聘大幅放缓,表明历来紧张的劳动力市场可能正在失去一些动力。

ADP首席经济学家Nela Richardson表示:

劳动力市场是否迎来拐点很难确定,但我们的数据显示,美联储收紧货币政策正在对创造就业机会和薪酬增长产生影响。此外,企业不再处于过度招聘模式。辞职的人越来越少,疫情后的经济复苏正在企稳。

此外,11月,美国公司的招聘速度降至近两年来的最低水平,工资增长放缓,这表明在经济前景日益黯淡的情况下,雇主可能开始裁员。

静待鲍威尔讲话

近期,美联储官员的讲话不约而同地降低了市场对美联储将调整政策的预期。

周一,纽约联储银行行长兼美联储公开市场委员会副主席约翰•威廉姆斯表示,美联储在降低通胀方面取得了一些进展,但利率需要进一步上升。

仍有更多的工作要做,有必要在一段时间内将联邦基金利率保持在限制范围内,最终利率需要多高,将取决于经济和通胀的演变。

由于紧缩的货币政策,借贷已经放缓,抵押贷款利率和股票波动对消费产生一定影响。但与此同时,劳动力市场仍然紧张。预计今明两年美国经济将保持适度增长,到明年年底,失业率可能会从目前的3.7%升至4.5%-5.0%。

威廉姆斯还指出,到2022年底,通胀率将降至5.0%-5.5%,明年将降至3.0%-3.5%。

当日,美国圣路易斯联储银行行长詹姆斯•布拉德表示,美联储应该在今后数月继续加息,市场可能低估了美联储被迫要变得更激进的几率。

北京时间周四凌晨2:30,鲍威尔将就美国经济前景和就业市场发表讲话。

Crossmark全球投资公司首席市场策略师维多利亚•费尔南德斯(Victoria Fernandez)表示,美联储主席鲍威尔定于30日的讲话很可能会同意峰值利率将为5%左右或至少高于9月份时的预期,并很可能同意12月份加息50个基点是合适的。但是,鲍威尔很可能会抵制关于美联储在明年10月份开始降息的预期。美联储利率预计将在更高的水平持续更长时间。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场