热门资讯> 正文

加息拐点将至?这一指标正在发出强烈信号

2022-11-28 17:00

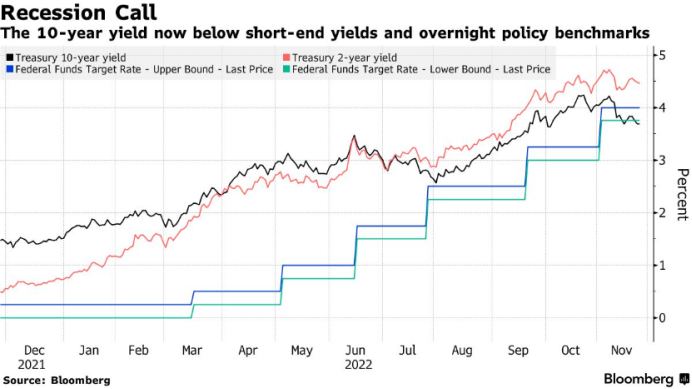

债券市场正逐渐意识到,美国明年将陷入衰退。交易员们押注,尽管美联储仍忙于提高政策利率,但长期利率路径将向下。

目前,10年期美国国债收益率已经低于美联储的隔夜基准利率区间(目前为3.75% - 4%),未来几个月市场还需要消化美联储将加息100个基点的预期。期权市场也出现了一些迹象,部分投资者正在对冲政策利率最终可能从当前水平减半的风险。

投资者并没有等待确凿的经济证据来佐证美联储今年的紧缩政策将在2023年带来衰退,而是一直在购买债券,这也是太平洋投资管理公司(PIMCO)等公司主张的立场。AmeriVet Securities的美国利率交易和策略主管Gregory Faranello表示:

“美联储的政策是动态的,他们仍在发出加息的信号,但市场似乎更愿意看到美联储的紧缩行动正接近尾声。”

上周,市场对较长期美国国债的需求使得10年期和30年期美债收益率跌破美联储隔夜利率区间下限,在前期利率保持相对稳定的情况下,40年来最明显的收益率曲线倒挂正在加剧——这是一个被广泛关注的潜在经济痛苦即将到来的指标。Faranello说:

“经济衰退指标的说法很有力,但从美联储的角度来看,这是解决方案(通胀)的一部分。”

到目前为止,面对美联储的大幅加息,美国经济,尤其是劳动力市场表现得相当有弹性。美联储加息的目的是试图遏制持续高涨的通胀,因此,投资者将密切关注本周五公布的11月非农就业报告,以寻找经济破裂的迹象,或者它是否可能为美联储调整政策路线铺平道路。

另外,市场还将仔细研究美联储主席鲍威尔及其同僚的讲话,尽管美联储最近一次的会议纪要显示,他们可能很快就会放缓紧缩步伐,但美联储官员们一直坚定地重申,有必要将政策利率提高到当前水平之上。市场预计鲍威尔将在本周四的讲话中将巩固美联储下个月将放慢加息步伐的预期,同时提醒市场,美联储与通胀的斗争将持续到2023年。

MacroPolicy Perspectives的创始合伙人Julia Coronado表示:

“鲍威尔可能会利用这次演讲表达强硬的立场,并描述劳动力市场失衡的程度,鲍威尔可能会将目前的劳动力市场动态描述为‘美联储需要在更长时间内坚持收紧政策的理由’。

但就目前而言,美联储官员们的游说不如数据来的有效,因为在通胀已见顶、就业正在放缓的背景下,人们预期美联储的紧缩政策将从现在开始逐渐放缓。

目前长债市场看涨的规模以及收益率曲线倒挂的深度,意味着在本周一系列重要数据(而不仅仅是就业报告)出炉之际,美国国债市场可能会出现一些波动。Amherst Pierpont Securities LLC首席经济学家Stephen Stanley说,自美联储11月会议以来,金融状况有所缓解,股市反弹,债券市场的风险息差收窄。

目前的掉期市场定价显示,联邦基金利率到明年年中将升至5%左右,随后回落,到2024年初将下降逾半个百分点。但一些人押注利率的逆转幅度会大得多,有抵押隔夜融资利率(SOFR)期货市场也显示,投资者押注利率可能在2023年底或2024年初跌至3%甚至2%。

尽管如此,债券市场目前对美国将于明年重返低通胀的共识仍存在阻力。上周高盛表示,到2024年,10年期美国国债收益率将运行在4%上方,原因是美国经济没有进入衰退,通胀依然居高不下,这打破了市场对美联储明年降息的预期。

不过,这与市场主流相去甚远,市场定价显示,即使美联储自身尚未“官宣”进行政策转向,许多投资者也越来越多地将目光从美联储持续加息的风险转移到可能出现的经济衰退上。

推荐文章

美股机会日报 | 阿里发布千问3.5!性能媲美Gemini 3;马斯克称Cybercab将于4月开始生产

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?