热门资讯> 正文

美联储预期管理下的加息预期过山车

2022-11-22 08:07

投资要点

美国10月PPI和CPI数据均低于预期,通胀出现单月缓和征兆,股债双涨;但后续美联储多位官员发表鹰派言论,10年期美债利率再次上行,加息预期有所回温。对此,我们认为:

生产价格低于预期,供应链压力持续缓解,加息预期周初降温

生产成本下行超预期:美国10月PPI环比上涨0.2%,同比上涨8.0%,核心PPI环比为0%,同比上涨6.7%,均低于预期。低于预期的数据PPI数据发布后美股上扬,美债利率下行,一度跌破3.7%。

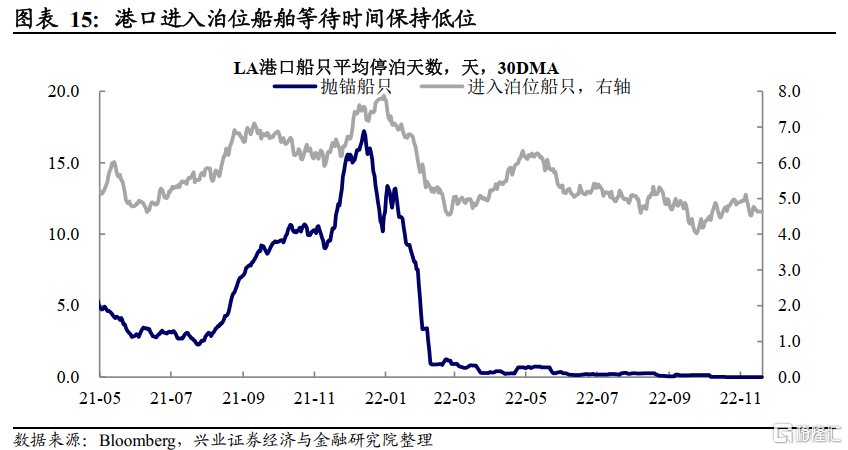

供应链持续缓解:美国长途卡车运费指数、单位货物运输成本在22年下半年持续下行,10月降幅有所扩大;洛杉矶和长滩港在泊位及其外围等待的船只数量从上周10只大幅下降至2只,港口泊位船舶等待时间稳定在低位区间。

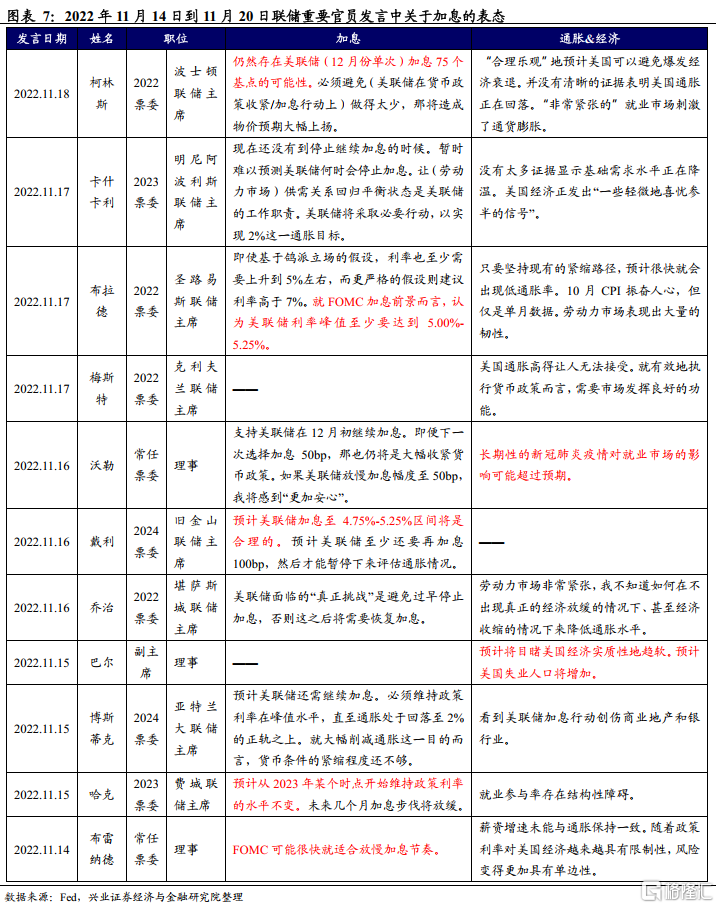

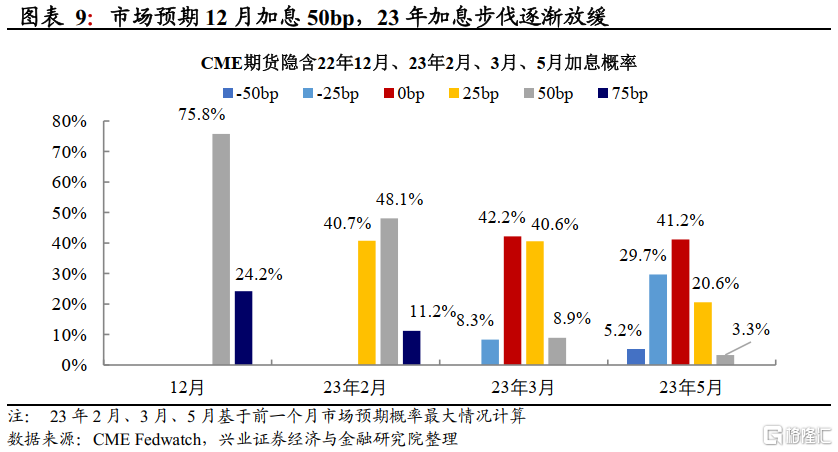

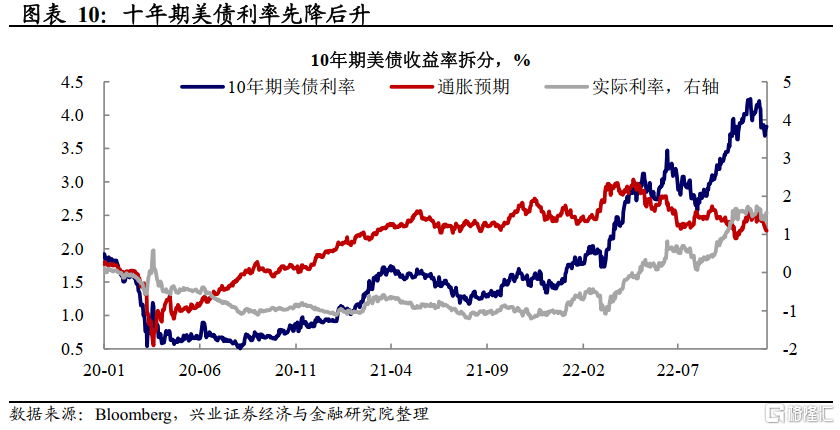

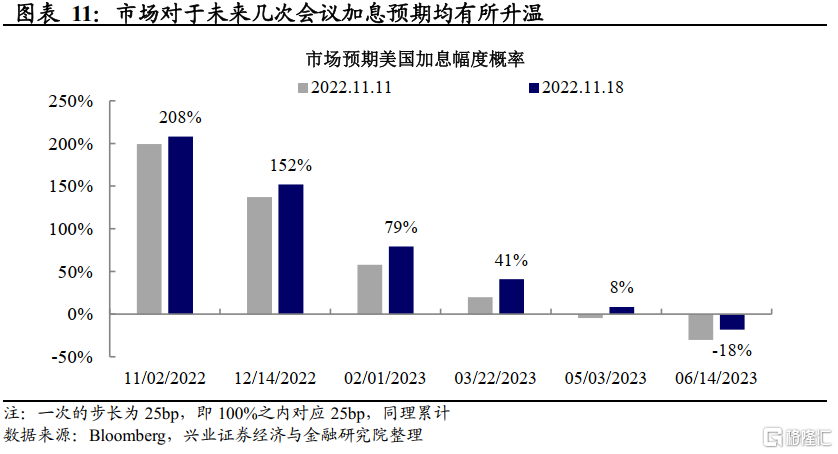

周中多位联储官员接连放鹰,市场情绪冷却,加息预期回升。上周周中以来,联储的鹰派表态让市场加息预期再度回升,期货隐含2023年底联邦基金利率从上周的4.4%回升至4.7%,10年期美债利率上行突破3.8%。

关于加息高度(how high):布拉德推算,即使基于鸽派的假设,本轮加息周期的利率峰值也至少要达到5.00%-5.25%(目前联邦基金利率区间为3.75%-4.00%),而更严格的假设则应高于7%;柯林斯强调美联储仍然存在12月份单次加息75bp的可能性。

关于加息终点(how long):沃勒、卡什卡利与戴利等官员连续两周强调暂不能停止加息,需要等待供需恢复且看到通胀能够回落至2%的证据。

加息周期尾部,警惕联储态度边际变化造成的市场情绪波动。当前联储对于货币政策转向的决策仍然谨慎,一方面本轮对通胀响应已然滞后,另一方面过早放松或将造成通胀难以控制的后果。尽管CPI数据单月改善,但就业市场韧性犹存,零售数据表现强劲,高粘性的通胀对联储转向形成制约。而随着大幅加息带来的风险不断攀升,23年上半年或将迎来加息终点,在此之前,市场情绪易受到联储态度边际变化的影响,后续仍需进一步观察服务业供需、失业率与通胀预期等指标能否明确指向通胀回落到2%的目标水平。

风险提示:通胀持续性超预期,联储货币政策收紧超预期。

“通胀-联储收紧”线索追踪

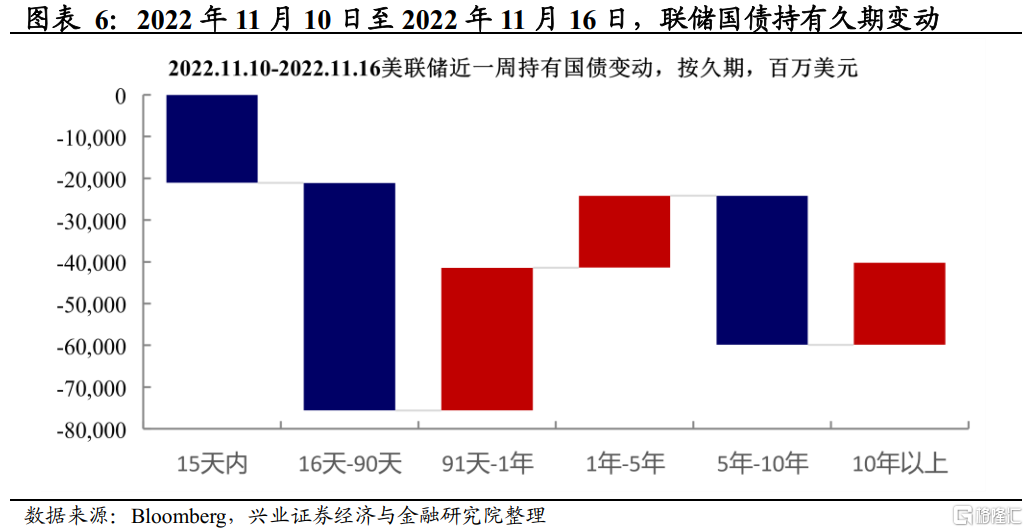

市场:多位联储官员公开鹰派表态,

加息预期回温

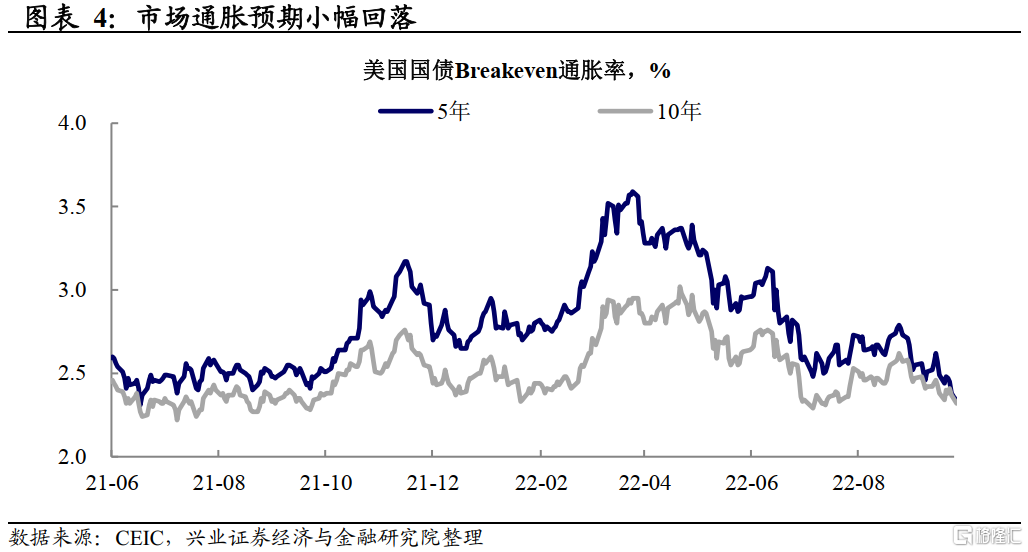

通胀:供应链压力持续缓和

风险提示:通胀持续性超预期,联储货币政策收紧超预期。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调