热门资讯> 正文

巴菲特狂买台积电,用“猪周期”看最复杂的半导体行业

2022-11-19 17:17

一.巴菲特抄底台积电

近期巴菲特旗下的伯克希尔哈撒韦披露的文件显示,三季度该公司建仓最大半导体代工厂商台积电(TSMC)共6006万股,持仓市值达41亿美元。

以价值投资闻名的股神逆市抄底台积电,给低迷的半导体行业注入了一剂强心剂。今年以来由于半导体需求放缓叠加美联储等全球央行快速收紧货币政策,半导体行业乃至整体股市都倍感艰难。

即使半导体行情仍难言明朗,三季度AMD、英特尔等半导体巨头财报几乎都不如预期,但很少投资半导体股票的巴菲特都作出了转变,释放出了半导体市场正在触底的信号,有效提振了市场情绪,带动台积电乃至半导体相关股票上涨。

当日,台积电股价在中国台湾市场上上涨8%,同行业的联华电子(UMC)及从事开发和设计的联发科也上涨近4%,半导体行业要触底反弹了吗?

二.周期性越发明显

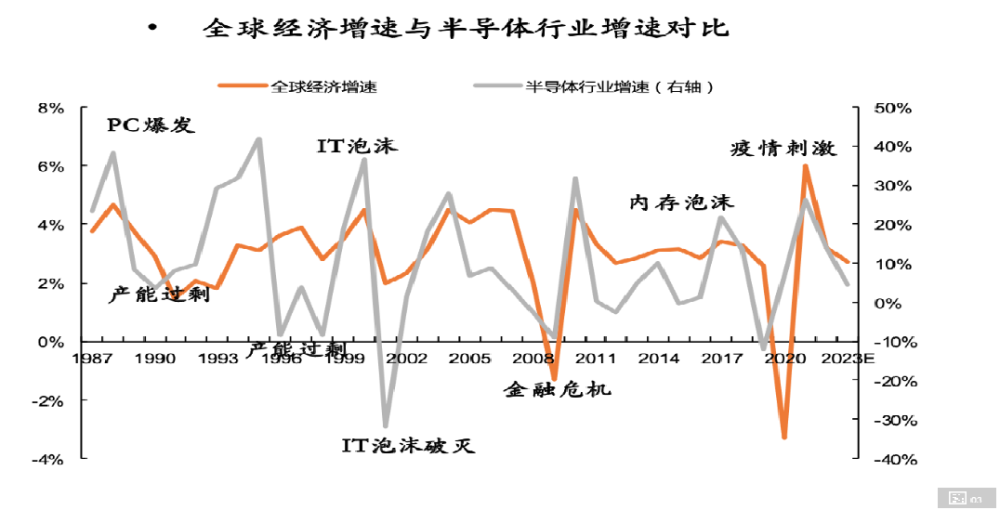

半导体行业具有明显的周期性,一般以3-4年为一轮周期。

在半导体行业,手机和个人电脑等消费电子下游需求几乎占据了一半,过去下游行业景气度高,需求相对平稳一点,但现在下游的周期属性也越来越明显了。

1)技术迭代变慢

半导体行业有个著名的“摩尔定律”,根据该定律,当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。换言之,每一美元所能买到的电脑或手机性能,将每隔18-24个月翻一倍以上。

快速送代的技术下,全球消费电子产品创新层出不穷,有效提升了需求,但随着研发变得越来越困难,技术进步间隔的时间被拉长了,差不多三年翻一倍,“摩尔定律”带来的消费电子需求放量效应也在锐减。

2)消费电子渗透率趋近饱和

过去10年是消费电子的黄金年代,低渗透率为下游消费电子需求贡献持续的增长动力。

以智能手机为例,2011年4G智能手机陆续上市,带动销售量井喷式增长,2008年单季度全球智能手机销售量仅3000万台,2016年四季度达到了4.3亿台,复合年均增长率达到近40%。

但随着渗透率逐年上升,消费电子市场销售额也缓慢步入瓶颈期。

仍以智能手机为例,2017年后智能手机出货量增长乏力,即使2020年疫情带来的“宅经济”,一度扭转了消费电子出货量的下降趋势,但也并未带其再创新高。

3)与宏观经济相关度高

下游消费电子陷入增长瓶颈,会加剧半导体行业的周期波动。半导体行业本就会受到宏观经济景气度的影响,从过往历史经验来看,2000年IT泡沫破裂、2008年的金融危机以及2020年疫情影响,行业增速均大幅下调。

三.半导体行业反弹了?

今年下半年以来,由于经济增长放缓,全球智能手机、PC等消费电子需求全线收缩,终端需求急冻传导至上游,半导体芯片砍单、降价的风暴也在不断扩大。

但在经历一段时间的价格调整后,市场预期半导体行业反弹了,这个“预判”正确吗?

首先从需求端而言,并没有太大起色。据Strategy Analytics的统计结果,2022年三季度全球智能手机出货量为2.97亿部,同比下降9%;同期全球PC出货量总计6800万台,同比下降19.5%,更是创下了近20年来最大降幅。

被寄予厚望的新增长点“元宇宙”也低于预期,占据VR市场份额九成的Meta都裁员了1.1万人,约占公司员工总数的13%,其后续增长存在明显压力。

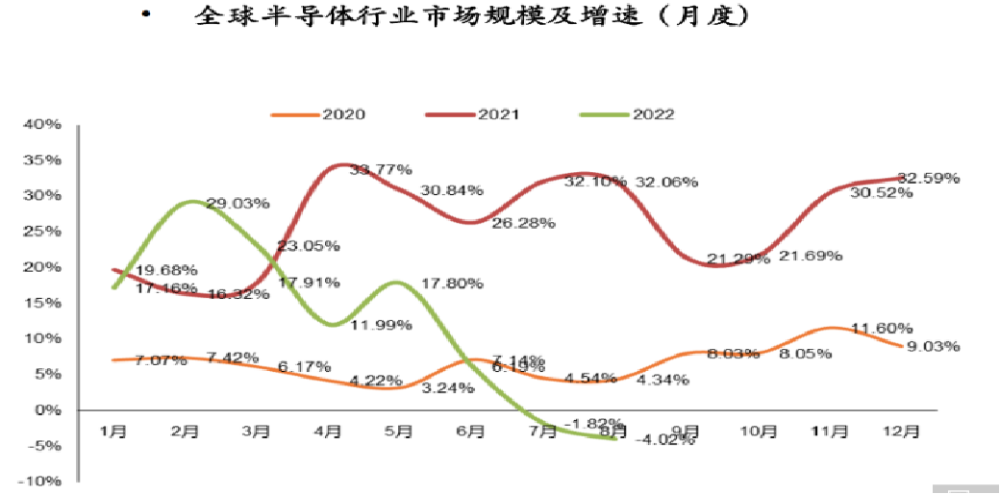

从全球半导体销售额来看,在经历了2021-2022上半年的较快增长之后,月度增速进入快速下行通道,从月度数据看,7、8月已经进入负增长通道,8月当月销售收入下降4.02%,降幅还在扩大。

四.供给端收紧

需求端不行,那供给端呢?

与半导体同为3-4年一周期的猪周期,消费也趋于刚性,变动不大,但只要生猪供给减少,带动猪价上涨,养殖户利润就会立马改善。

但可惜的是,半导体行业的资本支出依然在扩张。过去三年的“芯片荒”,刺激了半导体行业特别是主要代工厂启动了较为激进的投资计划,即使2022年下半年确认了行业下行周期启动,很多厂商下调了资本支出,但增速依然非常高。

据IC insights 8月预测,2022年全球半导体行业资本开支有望达到1855亿美元,同比增长21%,尽管较今年初预测的24%增速下调,但开支额仍刷新了历史最高记录,也是继1993-1995年后,有数据统计以来第二次出现连续三年半导体资本开支增速超10%的情况。

半导体的资本开支就如同猪周期里的能繁母猪存栏,分别对应着未来的芯片供应和生猪存栏,在资本开支仍在快速扩张下,未来供应也难以下滑。

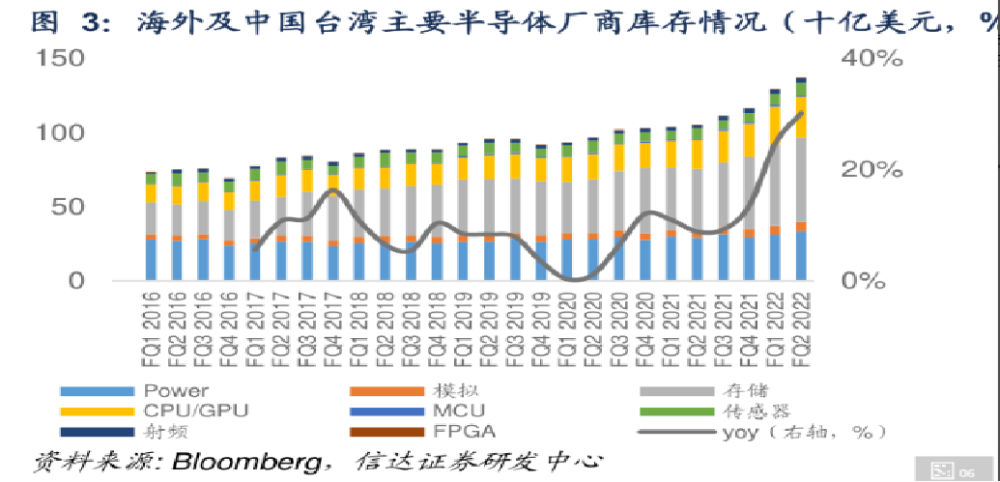

实际上,别说新的供应,半导体库存都还在高位。此前在缺芯潮影响下,诸多厂商疯狂囤货,据估计除了汽车领域,整个行业供应链的库存调整需要到2023年二季度才会结束。

五.市场份额向龙头集中?

寒冬尚未过去,但下行周期对一些半导体企业来说可能并不是坏事。

就像2018年非洲猪瘟导致大批散养户退出市场,规模化养殖趋势大幅提速,带动“猪茅”牧原股份业绩一飞冲天一样,半导体行业深度亏损,也会使得抗风险能力较弱的产能大量出清,而一些龙头企业仍可以凭借技术优势穿越"周期",从而拉开与二三线企业的差距,并提升市场份额。

以芯片代工领域为例,即使行业景气度下降,技术最为领先的台积电业绩仍显示出了强大韧性。今年三季度,台积电实现营收6131.42亿台币,同比大涨47.9%,营业利润率达50.6%,均超出市场预期。

即使消费电子需求不累气,越来越少的玩家,也能凭借行业壁垒,通过调节供给来维持高价,这或才是巴菲特看中台积电的关键所在。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?