热门资讯> 正文

美国通胀拐点是否出现?

2022-11-13 15:46

本文来自格隆汇专栏:华创证券屈庆,作者:朱德健

本周市场等待美国中期选举结果以及美国10月CPI数据。前半周,市场猜测美国加息路径,对需求前景的担忧导致油价大幅下跌;中期选举前市场动荡,美股盘中多次转跌最终连续三日收涨。周三晚间公布的美国上周储油总量升至去年7月以来新高,油价连续下跌;后续CPI数据显示通胀水平超预期放缓,美国三大股指创两年来最大单日涨幅,美元指数跳水。

数据政策追踪:美国通胀拐点是否出现?

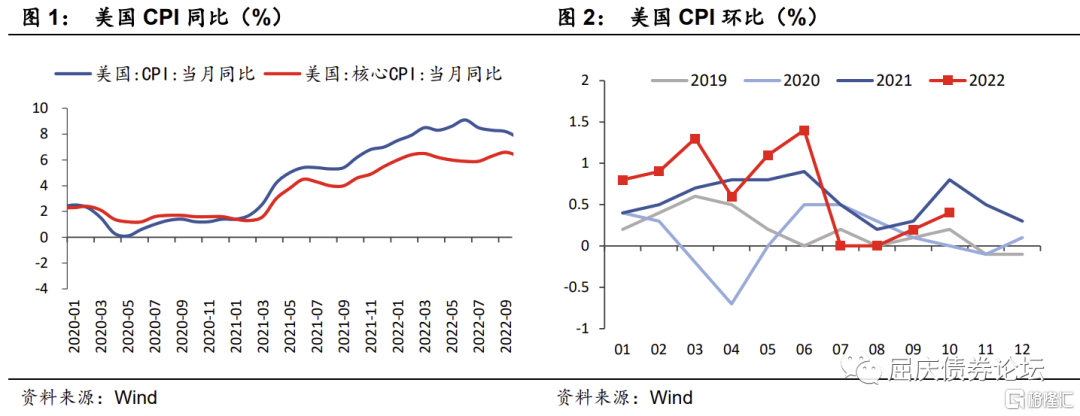

11月10日美国劳工部统计局公布10月美国CPI数据:美国10月CPI同比增加7.7%, 前值8.2%,市场预期7.9%;环比上涨0.4%。核心CPI同比增6.3%, 前值6.6%,市场预期6.5%;环比上涨0.3%。数据公布后,美股得到提振,美债收益率下行,美元指数迅速转跌,美联储加息节奏放缓预期升温。

整体来看,10月未季调CPI同比上涨7.7%,涨幅已经连续4个月回落,是今年1月以来最小涨幅;核心CPI同比6.3%,较上月回落0.3个百分点,好于市场预期。CPI环比增速收窄0.2个百分点至0.4%,核心环比回落明显(由0.6%降至0.3%)。虽然10月CPI数据的回落一定程度受去年同比高基数影响,但超预期的放缓幅度或指向通胀拐点已经形成。

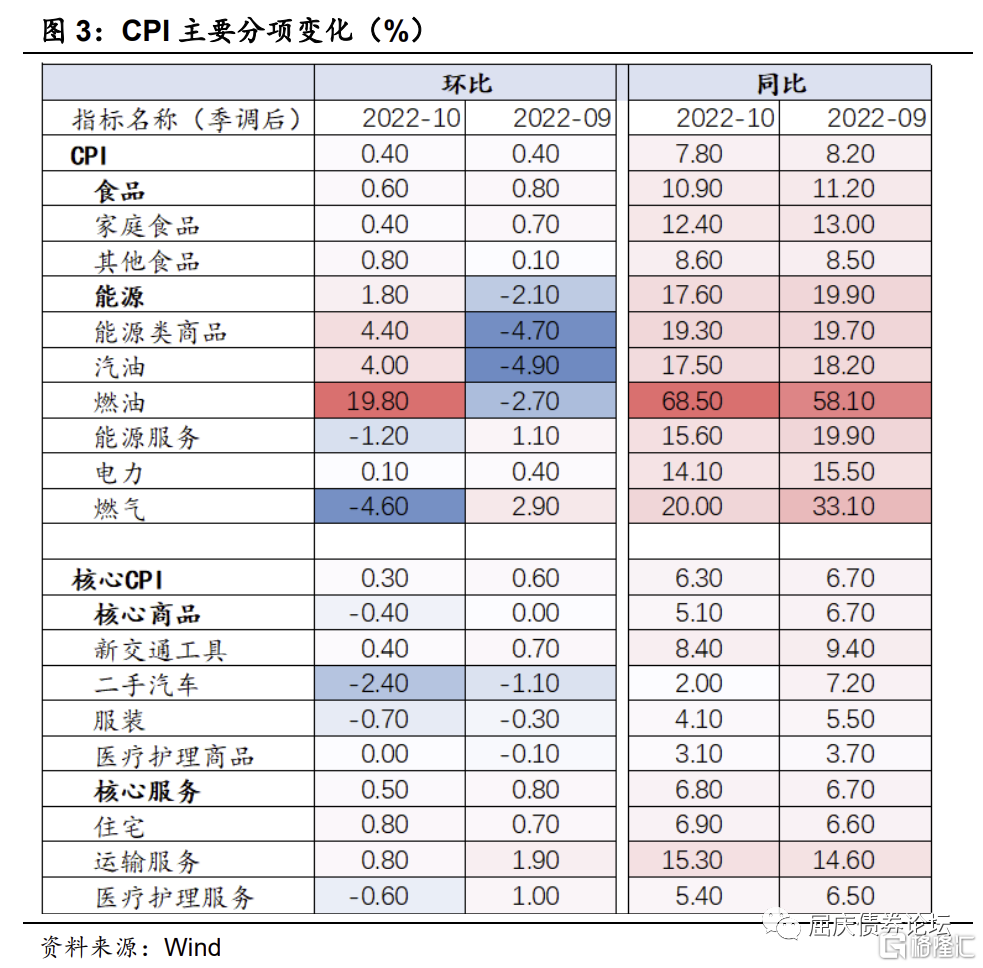

分项来看,(1)10月油价有所反弹,能源价格环比由环比-2.1%上涨3.9个百分点至1.8%,但同比增速较上月回落2.3个百分点至17.6%;其中,汽油和电价有所上涨,燃气价格环比由正转负,大幅回落至-4.6%,能源服务价格也变为负增,10月环比-1.2%。(2)食品价格环比上涨0.6%,较上月回落0.2个百分点,同比增速回落0.3个百分点至10.9%;其中,家庭食品环比上涨0.4%,是2021年12月以来最小涨幅。食品方面肉类、家禽、鱼类和蛋类价格为主要上涨项,蔬菜、水果价格有所下跌。

核心环比中,(1)以二手汽车、服装为代表的商品价格环比大幅下跌,分别为-2.4%和-0.7%,指向美国需求端有所缓和,消费有疲软迹象。(2)住宅的价格依然逆势上涨,环比增速回升0.1个百分点至0.8%,同比也上涨0.3个百分点至6.9%,是CPI环比数据上涨的主要拉动项。

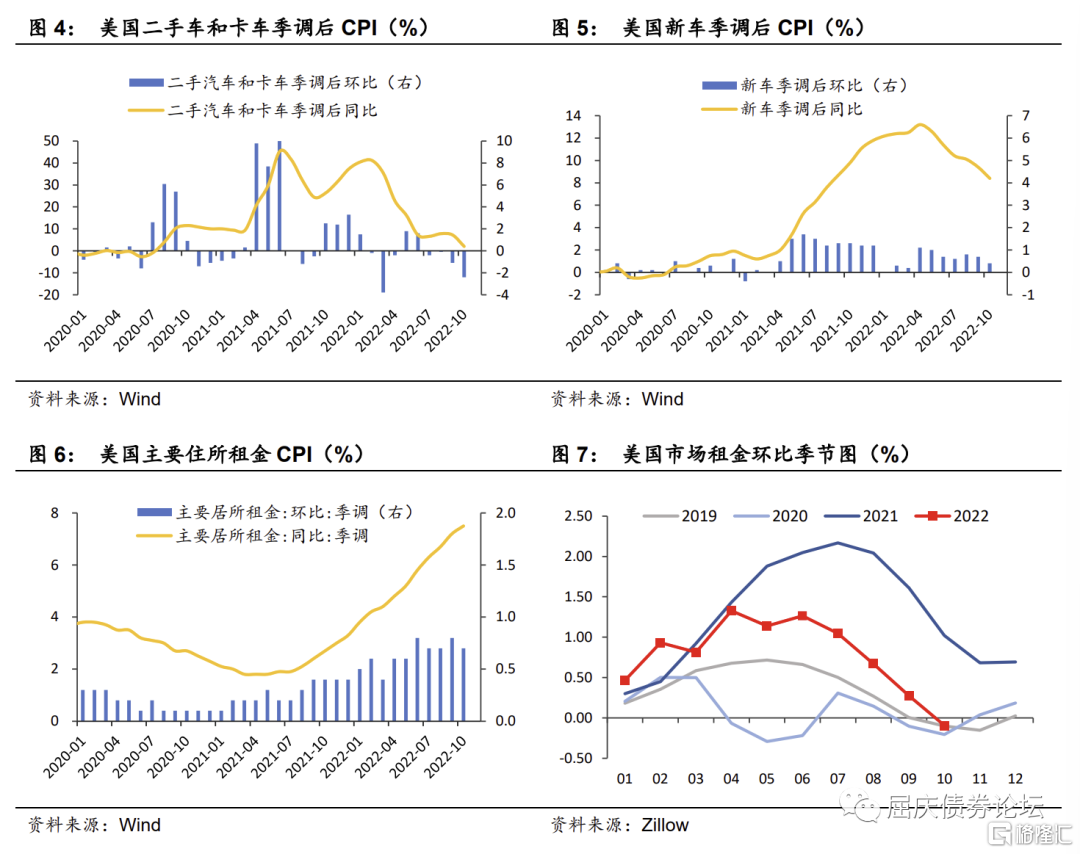

当前食品价格增幅正逐步缩窄,能源价格走高缺乏支撑,核心商品价格已经环比转负,核心服务环比也有所回落。其中,二手车价格持续下跌,新车增速也在放缓,汽车类项目在核心商品中权重占比高达40%,预计核心商品价格仍有下降空间。而房租价格虽需继续等待见顶,但从美国Zillow房屋租售网站统计数据来看,当前市场租金价格已经开始回落,接下来CPI租金价格增速也会边际放缓。近几个月来,美联储为遏制通胀持续大幅加息,最新公布的10月CPI数据降幅略超预期,指向美国通胀或已经见顶回落。

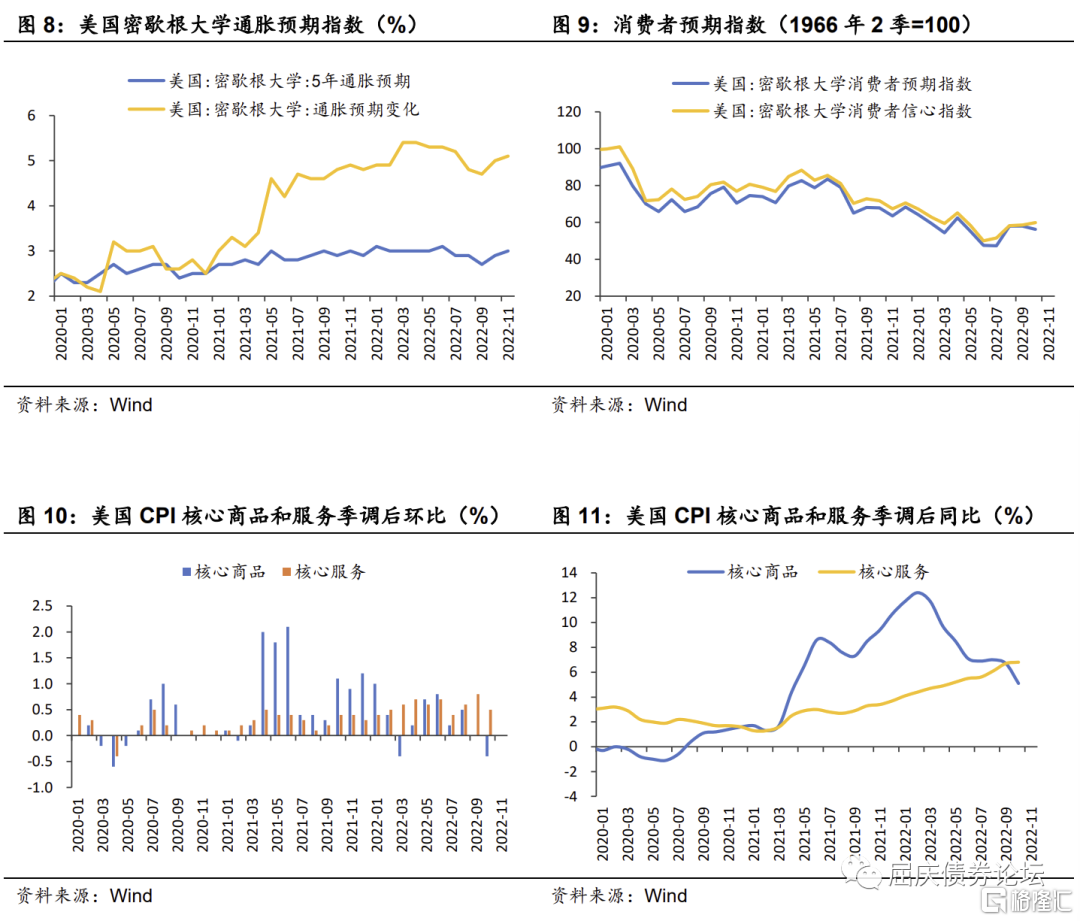

但紧接着周五公布的数据显示,密歇根大学统计的消费者对通胀预期的变化和长期通胀预期均有所回升。其中消费者预计未来5到10年价格将以每年3%的速度攀升,高于10月份的2.9%,几乎逼近1月和6月的峰值。长期通胀预期持续上升更多反映出民众对抗击通胀正在失去信心。当然,短期通胀预期的变化也从5.0%升至5.1%,并没有同CPI数据回落。

通胀预期上升也拖累了消费者信心指数。11月密歇根大学消费者信心指数初值为54.7,是7月以来新低,远低于预期的59.5(10月终值59.9)。虽然10月CPI数据显示通胀水平超预期降温,但密歇根大学的通胀数据或指向此前对通胀的看法过于乐观,通胀预期仍处于较高区间,消费者们依然感受到持续的通胀压力,整体情绪仍然低迷,而悲观的消费情绪或将进一步加剧未来衰退的风险。

不过值得注意的一点是,美国的通胀正在从商品向服务迅速转变。疫情爆发后,消费者的服务支出被迫投向商品,商品价格持续飙升进一步推动了此轮美国通货膨胀的爆发。当前商品通胀正在下降,服务通胀虽在高位但也有缓和迹象,总体来说是一个积极的表现。

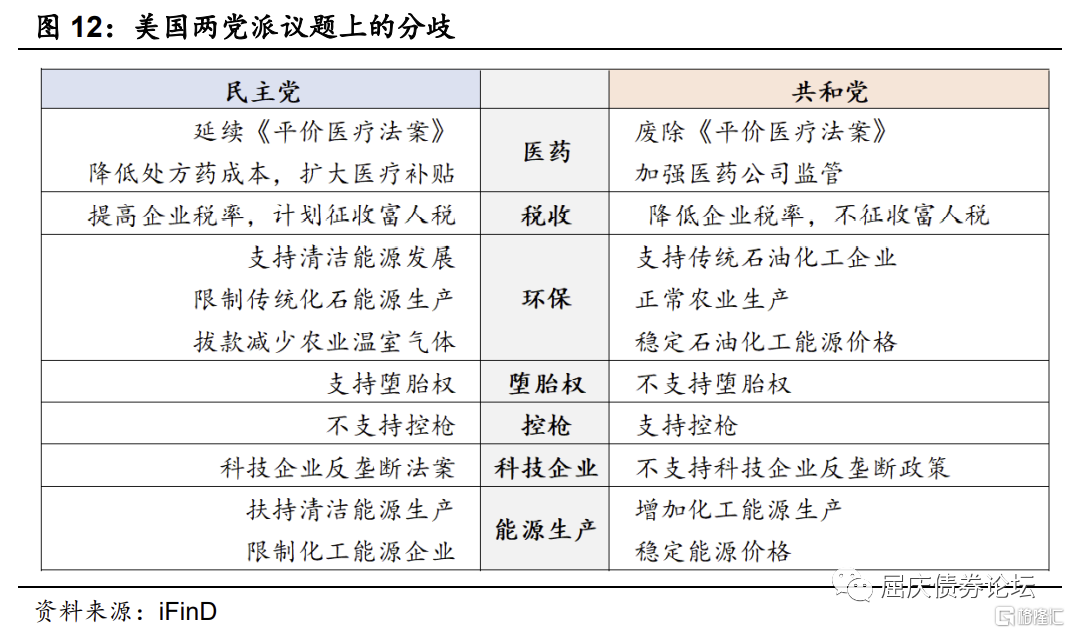

民调显示,通胀是选民在美国此次中期选举中尤为关注的话题之一。疫情以来,拜登政府多次出台大规模财政刺激政策和一系列新措施,但物价持续上涨、借贷成本不断攀升,给美国家庭带来了巨大压力,这也是共和党抨击民主党的主要理由。当前美国中期选举投票基本结束,当地时间11月12日民主党已经取得了国会参议院的50席,锁定参议院控制权。尽管民调统计指向选民更信任共和党来处理经济问题,但当前投票结果来看,共和党的优势太微弱。

不论最终结果如何,美国通胀已经回落,拐点或已出现,但通胀压力并未根本性缓解,尽管加息节奏有可能放缓,短期内美联储持续抗击通胀的目标不会改变,当前通胀预期存在不确定性,可能迎来的是美联储政策更长的调整时间。

海外市场表现:中期选举加剧市场动荡

股票:通胀超预期放缓后美股暴涨。前半周股票市场主要受美国中期选举扰动,美股波动收涨两日,全球多数股指也整体上涨。周三市场等待CPI数据公布,全球股票市场多数收跌。10月CPI数据公布后,市场预计12月加息50bp基本确定,美国大三股指均创两年来最大单日涨幅,带动全球股票市场普涨,周内全球主要股指多数累涨。

债券:美债收益率周内整体累跌。本周英国10年期国债收益率持续下跌,回吐上周增幅。美国国债市场周初受中期选举扰动,收益率止跌转账,但同样受到通胀数据影响,周四美国十年期债券收益率创2009年以来第二大单日降幅;周五美国国债市场休市,前四个交易日内多数期限收益率整体累跌。

商品:主要商品价格整体下跌。前半周受需求前景担忧影响,叠加美油储备创去年7月以来新高,国际油价大幅下跌。随着欧洲为冬季储备天然气,天然气价格持续下跌,周五一日内跌超10%,创5个月以来新低。农产品价格周内整体回落,但当前俄罗斯尚未决定是否延长黑海港口农产品外运协议,农产品价格或将持续震荡。

外汇:美元指数震荡下行。周初受欧美加息预期调整影响,美元大幅下跌,欧元兑美元再次平价。周中美国油储总量升至去年7月以来新高,美元指数重上110,但次日10月CPI数据显示美国通胀超预期缓和,美元指数跳水,创2009年来最大跌幅,周内其他非美货币整体升值,离岸人民币震荡上行。

推荐文章

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!