热门资讯> 正文

美股涨势暂歇,中概股狂欢接力,美国又一项通胀数据出炉,压力给到美联储?

2022-11-12 01:00

美股今夜开局却不似昨日,热情些许冷却。

截止发稿,道指跌0.27%,纳指涨0.74%,标普500涨0.28%。

美股科技股普涨,中概股延续昨日强势,截止发稿,纳斯达克金龙中国指数涨近5%。其中,贝壳涨超16%,万国数据涨超11%,华住、携程网、BOSS直聘涨超8%,京东涨超7%,拼多多涨超5%,唯品会涨超5%,小鹏汽车、蔚来、汽车之家涨超4%。

美元指数日内跌破107,现跌1.19%报106.92,为8月18日以来首次。三个月期美元Libor下跌4.4个基点,创2月份以来最大跌幅。

美国11月密歇根大学5年通胀预期初值创最近五个月新高

周五晚间,又一项对美联储来说也尤为紧要的通胀数据公布。

据密歇根大学发布的5-10年通胀预期数据显示,美国11月密歇根大学5年通胀预期初值上升至3.0%,创最近五个月新高;1年期通胀预期初值上升至5.1%,创最近四个月新高。美国11月密歇根大学消费者信心指数初值54.7,大幅不及预期的59.5,10月终值为59.9。

昨日,美国10月CPI数据引发全球市场一轮狂欢。数据显示,10月CPI同比上涨7.7%,是今年1月以来最低的单月同比涨幅,较上月的8.2%明显回落。

道明证券高级亚太利率策略师Prashant Newnaha曾表示,如果10月CPI符合预期且密歇根大学5-10年通胀预期升至2011年以来最高水平,美债收益率或将进一步走高。

Newnaha对此认为,如果10月CPI数据符合预期,可能不会引发巨大市场反应,但如果密歇根大学数据重新触及今年1月和6月的高点位置,或将再次证明,今年迄今为止的加息行动并未在抑制通胀方面取得预期效果。

摩根士丹利策略师也警告投资者表示,熊市很可能还没有结束,现在押注熊市结束为时尚早,还有太多不确定性。

大摩表示,虽然昨天(10日)公布的10月份的CPI报告低于预期,提振市场强劲反弹,但还没有发现通胀是否真的见顶。美联储制定政策是以数据为导向的,最近的关键驱动因素薪资、房租和服务业通胀趋势尚未得到确认。

经济放缓对盈利的影响尚未计入或反映在预期中。虽然我们设想的基本情景不是经济于2023年衰退,但许多指标表明衰退不可避免,甚至我们的谨慎观点也可能过于乐观。

美联储接下来怎么走?

事实上,美国对抗通胀的斗争远未取得胜利,虽然10月美国CPI涨幅放缓,但是依然高于美联储目前的政策利率。

上周,美联储已经连续第四次加息75个基点,同时还表示为将通胀率降低到2%的目标,战斗还未结束,还需要进一步提高借贷成本。

前美国财政部长劳伦斯•萨默斯撰文表示,虽然目前的私人部门的住房和其他数据显示美国通胀可能在2023年消退,但这个趋势还不牢固。他表示,美联储可能需要将利率提高到6%或更高才能控制住通胀。

然而,美联储也在释放信号称,可能正在接近一个加息的拐点。

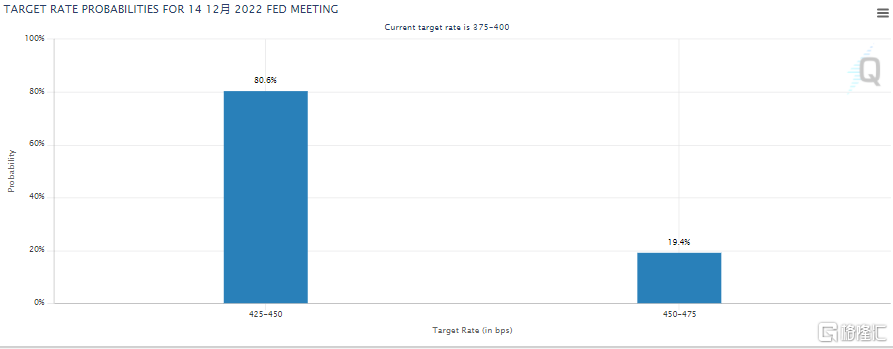

据芝商所利率观察工具(FedWatch Tool)最新显示,12月美联储加息50个基点的概率升至80.6%,押注下月加息75个基点的概率降至19.4%。

中银证券认为虽然美联储大概率会放缓后续的加息节奏,12月可能加息50bp,但在12月FOMC会议前发布的11月非农数据和CPI数据可能继续对市场形成扰动;明年紧缩政策持续时间可能较长,对此不宜低估,全球资产价格波动仍然较大。由于全球不确定不稳定因素较多,欧洲国家经济下行压力较大,紧缩步伐放缓的紧迫性强于美国,预计美元指数或维持高位震荡态势。

展望后市,中金认为,站在当前时点,未来一年美国通胀路径存在较大变数,通胀快速回落的门槛并不高:假设未来一段时间恰好没有新的超预期事件,美国 CPI通胀在3个季度内回落到 3%左右的可能性不宜忽视。目前全球市场仍在交易“通胀保持高位”,尚未对“通胀快速改善”这一变数路径充分定价。

国金证券赵伟表示,“核心驱动力”房价、薪资增速持续回落下,核心通胀顶部或已现。历史经验显示,房价领先CPI住房约4个季度;加息周期启动以来,房价于2022年初步入顶部区间、年中附近开始回落,意味着CPI住房上行风险相对可控。再考虑到薪资增速也已筑顶,核心通胀见顶“曙光”或许已经出现。

推荐文章

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!