热门资讯> 正文

是的,风云君活得真不如狗!宠物卫生用品龙头依依股份:产品单一,低毛利代工,但是日子很滋润

2022-11-11 18:25

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

受原材料价格影响,盈利能力不足。

近来天气渐凉。

风云君上班路上,因忘了加衣服,出门便被冻得打了个大喷嚏。

这时发现,邻居家的小狗已被主人换上毛衣和棉袜,正欢乐地出门遛弯。

风云君鼻头一酸,两行热泪流成海:没人关心的单身狗、加班狗、被老板画的饼吃撑了的研究狗,活得真得不如狗。

话说回来,日益庞大的宠物消费行业,除了较为刚需的宠物食品、宠物医疗外,处于宠物用品分类下的卫生用品,或许也是一个值得关注的细分领域。

养宠物的朋友都知道,宠物需要培养定点如厕的习惯,比如狗从小会被训练在宠物垫排尿,以保持主人家里环境的干净和无异味。

宠物垫、宠物尿裤等宠物一次性卫生用品属于快速消费品,在养宠过程中高频次使用,因而复购率高,且不具备明显的季节性。

那么,这是一门好生意吗?

风云君将通过宠物一次性卫生护理产品生产商依依股份(001206.SZ,“公司”)的财报来验证。

(下载市值风云APP,查看吾股评级)

最新营收、净利润规模超过百亚股份

依依股份,全名天津市依依卫生用品股份有限公司,主要从事宠物一次性卫生护理用品的研发、生产和销售,其中以宠物垫和宠物尿裤为主。

你没有看错,人有的,宠物也有。

此外,公司还销售少量的卫生巾、护理垫等个人一次性卫生护理用品,以及无纺布。

公司自1998年以来专注于“宠物卫生护理”赛道,2017年挂牌新三板,2021年深交所主板上市,实控人为高福总、高健父子。

公司主营业务收入主要来源于境外市场:长期以来占90%左右,并且自2021年以来进一步提升至95%左右。

其产品主要销往美国、日本、欧洲等发达国家和地区,其中以美国为首。

据招股书披露,2018-2020年,美国营收占比均在50%以上。

公司的营收来源,与美国是全球最大宠物行业市场的现状相符。

(来源:公司2021年报)

顺便一提,2020年3月,美国宣布对中国出口的宠物垫、宠物尿裤等产品免除缴纳关税,这对公司是个利好。

公司是宠物卫生护理领域的国内龙头厂商。

据披露,2019年-2021年,公司以宠物垫、宠物尿裤为主的宠物一次性卫生护理用品出口额,约占国内海关同类产品出口额的三分之一。

(来源:公司2021年报)

宠物一次性卫生用品属于轻工业中的“造纸和纸制品业”,国内不乏知名上市公司,比如恒安国际(01044.HK)、维达国际(03331.HK)、中顺洁柔(002511.SZ)、百亚股份(003006.SZ)等。

(来源:公司招股书)

风云君认为与公司可比性较强的是百亚股份,两者产品都以一次性卫生护理用品为主。不同的是,公司主要面向宠物护理,百亚股份面向个人护理。

(下载市值风云APP,查看独立研报)

2018年以来,公司营收以13.2%的CAGR增长,2021年为13.1亿元,同比增长5.6%。2022年上半年,公司营收11.4亿元,同比增长12.8%,其营收规模首次超过百亚股份。

今年以来,公司的盈利能力在经历大幅下滑后有所修复。

2021年,公司净利润1.1亿元,同比下滑41.3%;2022年前三季度,净利润1.3亿,同比增长22.5%,这也使其净利润规模首次超过百亚股份。

公司净利润率在2020年达到高位15.7%后,2021年大幅回落至8.7%,于2022年前三季度回升至11.1%,目前净利润率已与百亚股份持平。

总的来说,公司目前的营收和盈利规模与百亚股份几乎相当,略胜一筹。

议价能力弱,毛利率承压明显

不过,毛利率方面,公司明显不如百亚股份。

2020年新收入准则要求企业将与销售商品直接相关的运输费用记入营业成本,导致主营业务成本占营收的比重有所上升。但整体来看,公司近年来的毛利率承压明显。

2022年前三季度,公司毛利率为13.2%,较2021年的16.8%继续下滑。相比之下,百亚股份毛利率长期稳定在42%以上。

公司整体毛利率较低的原因,在于核心产品宠物垫的毛利率极低。

宠物垫的营收占比一直以来超过80%,2022年上半年为88.3%。第二大产品宠物尿裤,营收占比从2018年的4.5%提升至2022年上半年的7.1%。

宠物垫的毛利率远低于宠物尿裤。以招股书披露的2020年为例,宠物垫毛利率为21.1%,而宠物尿裤毛利率高达51.1%。

(来源:公司招股书)

2021年,宠物垫和宠物尿裤营收分别同比增长14.5%和17.0%;2022年上半年,宠物垫和宠物尿裤营收分别同比增长30.5%和62.7%。

公司宠物尿裤近年来的畅销,体现出随着养宠者消费观念的升级,对宠物一次性卫生用品有着更“精细化”的需求。

宠物垫的应用场景一般是室内,当宠物在室外活动时,养宠者为宠物使用宠物尿裤会更方便。

但由于高毛利的宠物尿裤目前营收占比仍较低,其对整体毛利率的提升贡献有限。

近期,公司毛利率持续下滑的原因,是主要原材料绒毛浆价格的大幅上涨。

公司生产一次性卫生护理产品的原材料包括绒毛浆、卫生纸、聚丙烯、流延膜、高分子等。

据招股书披露,上述直接材料成本占主营业务成本的比例超过80%,其中绒毛浆占比在20%左右,它的作用是提供水分吸附性能。

绒毛浆作为国际大宗商品,其价格自2021年初以来大幅上涨,并在2021年全年维持较高水平。2022年至今,绒毛浆的价格仍未见回落。

据公司披露,2022年上半年,公司采购绒毛浆的平均价格继续同比增长33%。

公司与客户之间的地位悬殊,决定了其议价权较弱,很难通过提价的方式向客户转嫁上升的成本。

公司的主要客户是国外的大型宠物用品品牌运营商、商超和电商平台。

据披露,其客户包括PetSmart、沃尔玛(WMT.N)、亚马逊(AMZN.O)、Target(TGT.N)、Walgreens(WBA.N)、Chewy(CHWY.N)等。

上述这些大家耳熟能详的零售渠道商,虽然拥有自己品牌的宠物用品,但自身不开设工厂生产,而是依赖全球供应链采购。

长期以来,前五大客户合计贡献了公司50%以上的营收,2021年合计为54%。其中,最大客户PetSmart的营收占比逐年提升,2021年达到21.3%。

产能曾是主要瓶颈

国外大型品牌运营商、商超和电商平台的优势,在于它们在当地已建立的牢固的品牌形象,以及长期稳定的市场销售渠道,而这正是公司所缺乏的。

这也导致公司很难以自主品牌打开境外市场,长期以来只能从事低毛利的ODM/OEM业务。

公司虽然拥有自有宠物用品品牌“乐事宠(HUSHPET)”,产品包括宠物尿垫、宠物尿裤、宠物清洁袋等,但在境外和境内的营收占比均很小。

据招股书披露,2018-2020年,公司境外销售中,绝大部分是以ODE/OEM的模式销售,自主品牌的营收占比不足2%。

(来源:公司招股书)

无纺布是公司生产卫生护理用品的原材料之一,高洁有限生产的无纺布,除了满足公司自用外,还对外出售。

公司的境内市场业务以销售无纺布为主,该业务来自公司在2015年以350万收购的全资子公司高洁有限。

顺便一提,在国内疫情严峻的2020年,公司因销售无纺布发了一笔“横财”。

2020年,国内无纺布产品普遍提价,公司当年营收占比为8.9%的无纺布业务,贡献了整体毛利的18%。2020年也是公司盈利水平最佳的年份。

2021年以来,随着疫情的缓解和国内无纺布产能的普遍提升,无纺布价格大幅下降,公司的无纺布业务毛利也从5700万元骤降至130万元,同比下降98%。

另外,公司在其专注的宠物一次性卫生护理赛道上,并不重视国内市场,让风云君有些惋惜。

我国宠物行业的发展时间较短,但近年来呈现快速增长趋势。

第三方数据显示,除2020年外,我国宠物(犬猫)消费市场规模的同比增速均在20%以上。2021年,市场增速已经恢复至疫情前水平,整体规模接近2500亿元。

(来源:公司2021年报)

不过,公司目前似乎没有改变现状的动力。

毕竟,手握PetSmart、沃尔玛等国外大客户,公司并不乏长期稳定、采购量大的销售渠道,且这类大客户的粘性较高,在与供应商确定合作后,一般不会轻易更换。

因此,此前制约公司营收增长的主要瓶颈,主要在于产能的不足,而非卖不动。

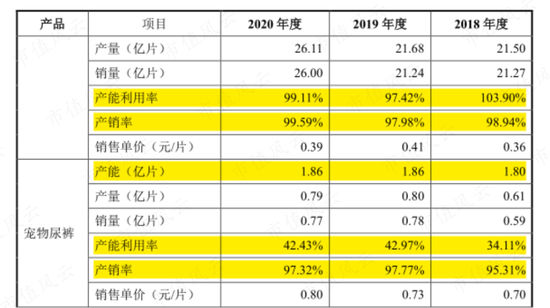

2018-2020年,公司宠物垫的产能利用率和产销率均保持较高水平,2020年均在99%以上。期间,公司虽然每年均有新增的宠物垫产能,但次年便能完全消化。

同时,对于近年来畅销的宠物尿裤,公司则似乎存在产能爬坡困难的问题。

宠物尿裤的产销率同样很高,长期维持在95%以上,但期间产能利用率仍低于50%,产能严重过剩。

(来源:公司招股书)

公司在2020年上市募资的9.7亿元资金,主要用于扩张宠物垫和宠物尿裤的产能。

(来源:公司招股书)

募投项目让公司宠物垫的产能得到了一定程度的释放。截至2022年上半年末,与宠物垫项目相关的在建工程的大部分已经转入固定资产。

(来源:公司2022年半年报)

从披露来看,新投产的宠物垫项目年产能为7亿片,而2022年上半年已投产比例达到77%,对应5.4亿片。

(来源:公司2022年半年报)

宠物用品是一个公认的长坡厚雪的赛道,公司专注于细分领域,业务虽然单一,但通过长期深耕,已建立起较强的规模优势和客户壁垒。

不足的是,公司核心产品宠物垫的毛利率较低,加之国际大宗商品价格上涨,使其盈利能力短期承压。

责任编辑:杨红卜

推荐文章

美股机会日报 | 阿里发布千问3.5!性能媲美Gemini 3;马斯克称Cybercab将于4月开始生产

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?