热门资讯> 正文

盘后一度重挫10%!迪士尼三季度总收入低于预期,流媒体用户再超预期

2022-11-09 07:51

- 迪士尼(DIS) 0

今年第三季度,传媒巨头迪士尼的流媒体平台用户继续超预期增长,但流媒体业务的亏损明显扩大,公司总收入和盈利都低于市场预期,体现了流媒体成本的压力以及广告疲软这类宏观经济环境下的负面影响。

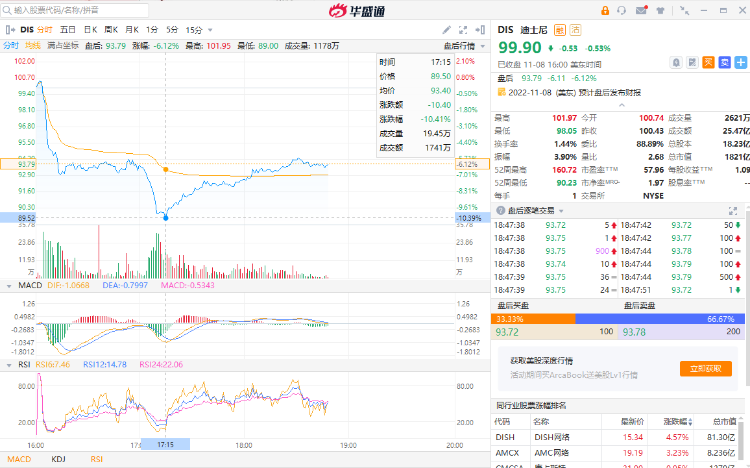

财报公布后,盘后迪士尼股价跳水,一度跌超10%;现报93.79美元美股,跌6.12%。

三季度EPS不增反降,营收增长超预期放缓

美东时间11月8日周二美股盘后,迪士尼公布,在截至公历2022年10月1日的第三季度、即公司2022财年第四财季(下称三季度),无论是在剔除特定项目调整后的经稀释每股收益(EPS)还是营业收入都低于市场预期:

- 三季度调整后EPS为0.30美元,较去年同期的0.37美元下降18.9%,而分析师预期同比增长35%至0.51美元,今年二季度同比增幅达54%。

- 三季度营业收入为201.5亿美元,同比增长9%,分析师预期同比增长17%212.6亿美元,今年二季度同比增长26%。

- 三季度迪士尼+订阅用户较分析师预期多增920万 迪士尼+仍将明年实现盈利

迪士尼称,三季度公司订阅用户强劲增长,合计增加1460万,其中,

- 三季度流媒体平台“迪士尼+”的全球付费订阅用户增加1210万,较分析师预期增幅1040万多增920万,用户总数增至1.642亿,高于分析师预期的1.625亿,二季度增加1440万。

- 三季度Hulu订阅用户数4720万,分析师预期4720万;Hulu和直播电视订阅用户数440万,分析师预期420万。

迪士尼CEO Bob Chapek称,

迪士尼预计,公司的直接面向消费者业务(DTC)营业亏损将收窄,假设经济环境没有明显转变,迪士尼+平台仍然会在始于公历2022年第四季度的2024财年实现盈利。

其他经营业绩:

三季度流媒体业务亏损为去年同期两倍,传统电视业务收入下滑

此前收入大增的迪士尼媒体相关业务收入下滑,成为当季公司总收入增长的主要拖累,迪士尼线下主题乐园业务的收入保持两位数增长,但增速远不及二季度:

三季度迪士尼+等流媒体所在的DTC业务收入同比增长8%至49亿美元,但营业亏损猛增8亿美元,亏损扩大到14.74亿美元,是去年同期不足6.8亿美元亏损额的两倍多。

迪士尼称,

DTC业务的营业亏损扩大源于迪士尼+的亏损增加,和Hulu的业绩下降,这部分抵消了ESPN+的业绩增长影响。

除了流媒体成本增加,宏观经济也对迪士尼业务有明显影响。

由于广告销售疲软,包括ESPN和ABC等电视网络在内的迪士尼传统电视业务——电视网络的营业利润为63.35亿美元,同比下降5%。受益于有线电视、尤其是体育节目的制作成本降低,电视网络的营业利润为17.35亿美元,同比增长6%。

因为上座率提高和游客消费增加,三季度主题乐园业务的营业利润为15.14亿美元,约为去年同期的2.4倍,但还是低于分析师预期。

有分析认为,乐园的业务远低于其预期可能是因为高通胀和飓风来袭影响了消费者需求。这块业务原本是迪士尼的主要增长源,现在看起来形势再也不那么美好了。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰