热门资讯> 正文

美联储的全曲线实际利率正值意味着什么?

2022-10-27 05:21

本文来自格隆汇专栏:广发宏观郭磊,作者: 郭磊

摘要

第一,美联储加息是2022年扰动全球资产定价的一条线索。一则美债在传统意义上是全球无风险利率的坐标,即风险投资的机会成本,它的抬升会损伤风险资产尤其长久期资产的价格。二则美债收益率的相对利差走阔也导致美元偏强、非美货币普遍承压,从而对跨市场资金的收益率预期产生扰动。

第二,如何判断美联储加息的节奏和最终终点?我们倾向于认为要回到美联储的政策框架之下,否则单纯依据市场对美国自身经济状况的理解和判断会掺杂过多第三方标准和“应然性”,从而导致对加息周期存在误判。美联储主席鲍威尔曾指出“全曲线实际利率回正”是衡量货币政策是否合理的依据,这一相对朴素但比较明确的目标可以作为我们理解美联储货币政策决策的抓手。

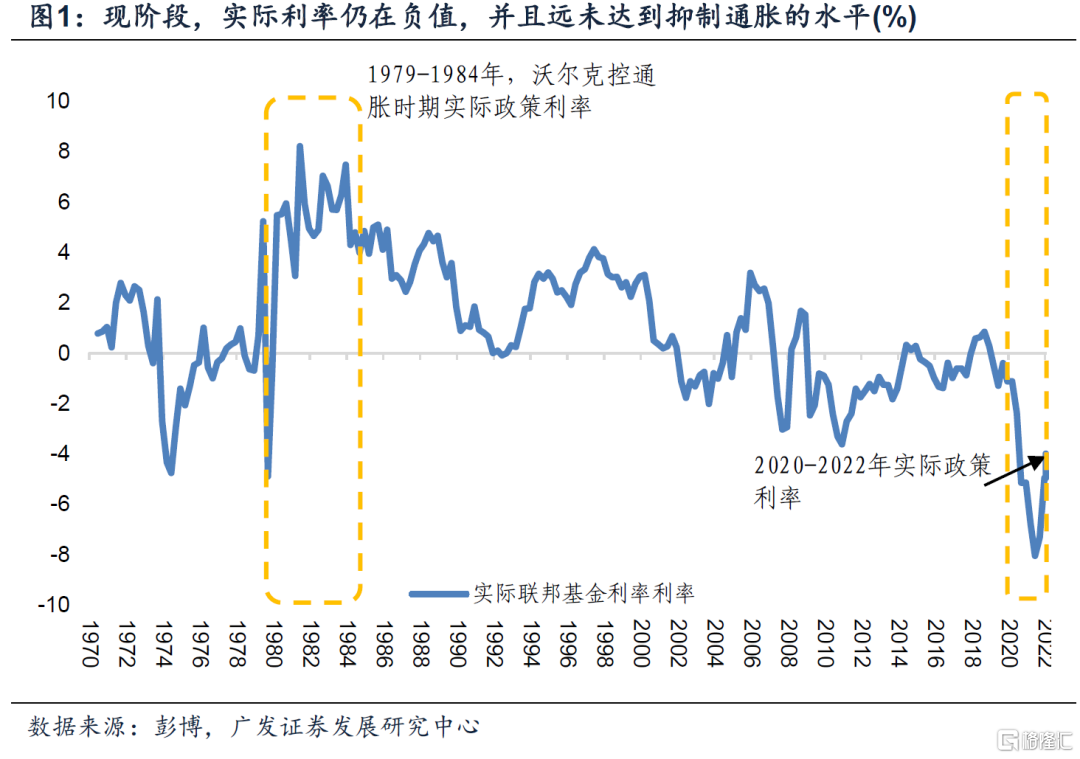

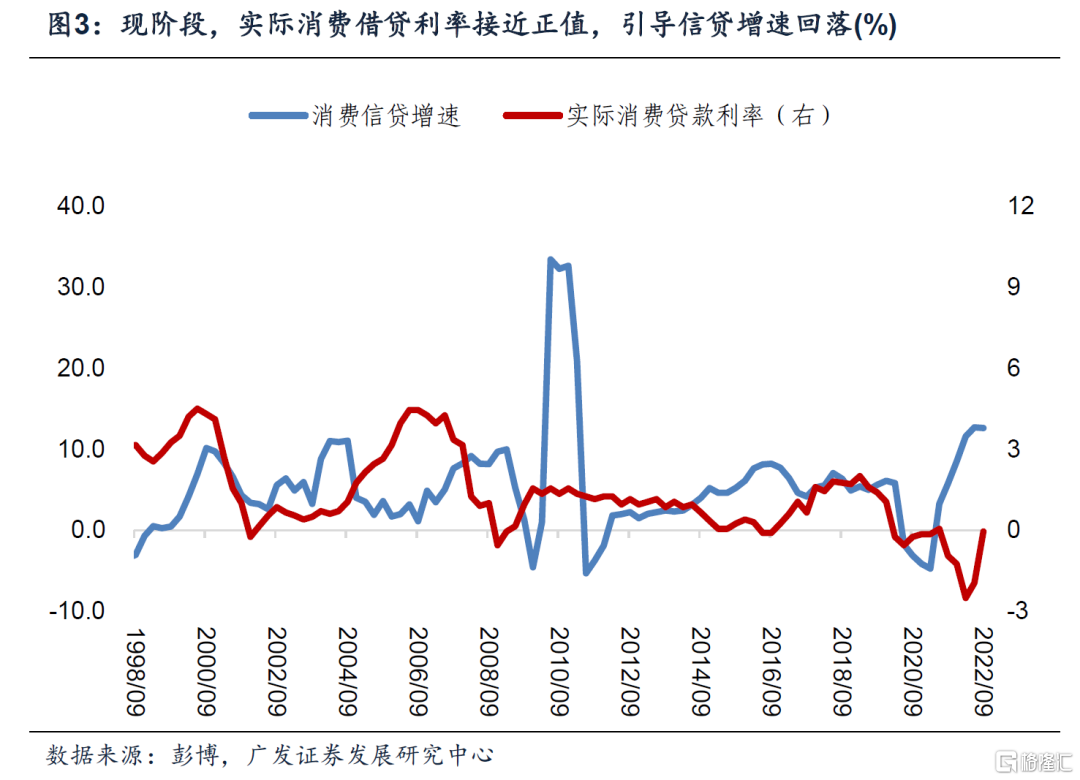

第三,我们通过实际政策利率、居民和企业实际贷款利率、以及美债实际收益率三个维度来观测实际利率。可以看到在政策利率偏低、通胀偏高的背景下,三个维度的实际利率均未回到正值,其中居民和企业实际借贷利率接近回正。在“全曲线实际利率回正”的明确目标下,除非是典型衰退出现,否则美联储会持续推进收紧进程,甚至能接受一定程度浅衰退。

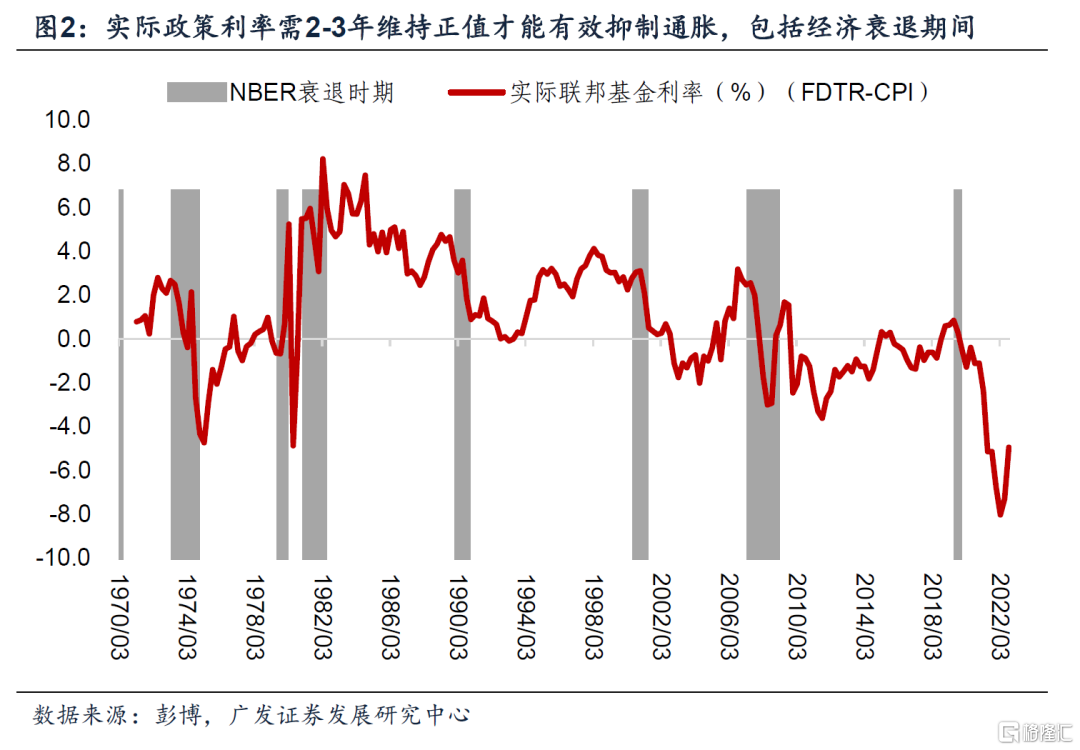

第四,近期美国房屋价格指数(Case-Shiller全国房价指数)以及消费者信心指数回落,市场开始博弈美联储12月加息幅度可能下调至50bp,但美国劳工局统计住房项价格的方法主要是基于现有租户租金的调查样本,而新租户租金以及最新房价对CPI住房项的传导通常有6-12个月的时滞。因此,即便是判断美联储加息斜率变化,目前仍有待于进一步观察。降息逻辑的打开则需要条件更多,从1979-1982年控通胀的经验来看,实际政策利率需要在一段时间内(2-3年左右)维持正值,才能有效抑制通胀。

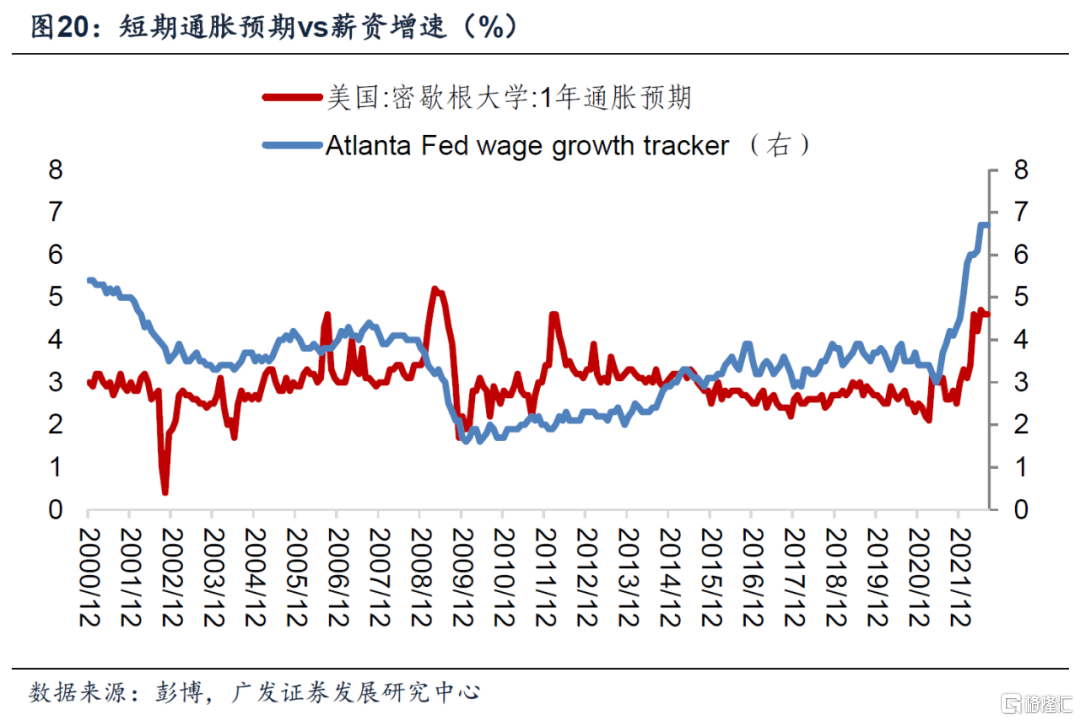

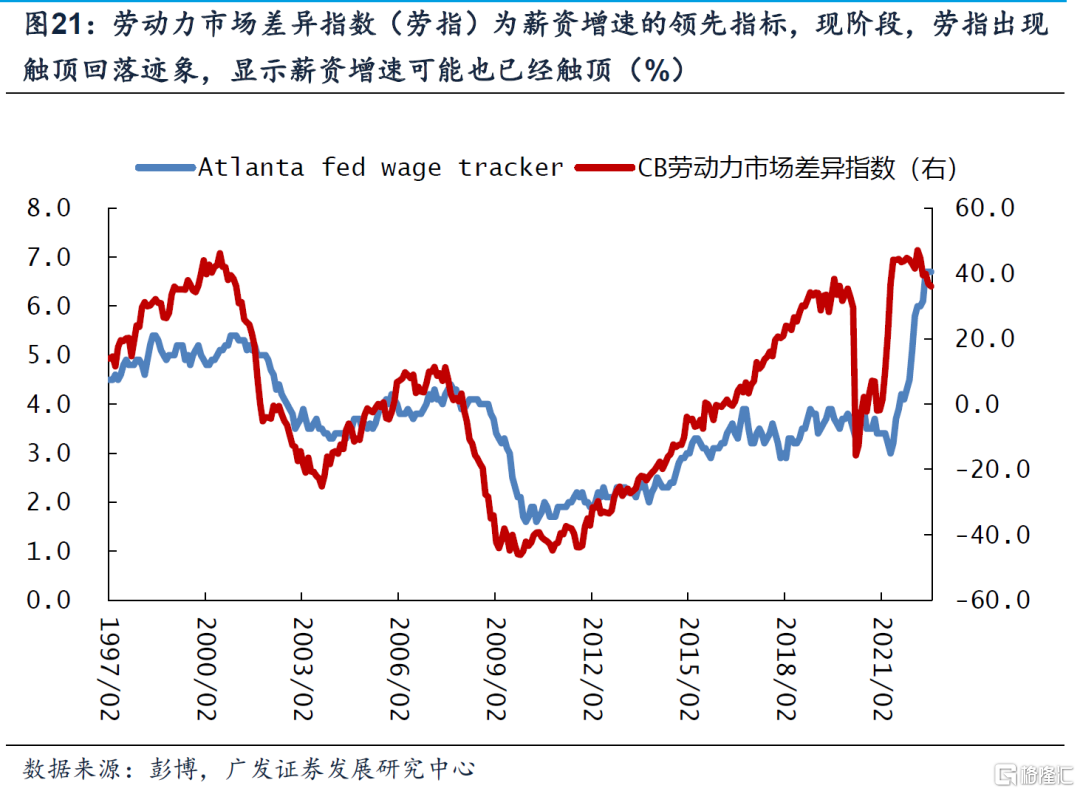

第五,强需求、弱供给是导致本次高通胀持续的主要因素,政策利率上行对需求端的传导存在经验时滞;供给端仍有较高不确定性,原油以及食品价格仍有上行风险;薪资增速已经触顶,但粘性较高。密歇根大学1年通胀预期仍处于4.8%左右高位;薪资增速的领先指标劳动力市场差异指数刚开始触顶,其对薪资增速的传导还处于初级阶段。整体通胀走势回落速度存在不确定性。

第六,因此尽管每一阶段都存在较大波动,整体看美债收益率仍存在上行风险,目前去博弈其周期见顶尚为时过早。一则美联储使用隔夜逆回购利率(ON RRP)来作为联邦基金利率的下限,ON RRP是货币市场基金能获取的无风险利率;美债收益率需要与ONRRP相匹配才能吸引美元流动性。二则美债需求疲软的现象,在短中期内较难逆转,进一步支撑美债收益率。三则财政部TGA账户对美元流动性的支持可能在年末结束,导致美债流动性进一步收缩,引导美债收益率上行。

第七,对于我们认识国内权益资产来说,美债收益率的不确定性是“胜率”的一个约束因素;它会导致资产在“赔率”明显有利的背景下,依然会存在阶段性超调的扰动。当然,最终决定资产定价的仍是国内经济基本面。

正文

PART 1

理解全曲线实际利率回正的三个视角:目标尚未达成,紧缩仍将继续

在9月21日FOMC新闻发布会中,美联储主席鲍威尔提到,全曲线实际利率回正(real rates are positive across the entire yield curve)是衡量货币政策是否合理的依据之一。我们从三个角度观测实际利率后发现,政策利率过低,通胀过高,导致联邦基金实际利率、短期国债实际收益率、实体部门实际贷款利率都未回到正值。因此,除非典型的衰退情形出现,否则美联储大概率会继续推进加息步伐;在“全曲线实际利率回正”的明确目标下,美联储甚至能接受一定程度浅衰退。此外,从1979-1982年控通胀的经验来看,实际政策利率需要在一段时间内(2-3年左右)维持正值,才能有效抑制通胀。

如何理解实际利率回正?

联邦基金利率(Federal Funds Rate, FFR)指的是美国银行间隔夜拆借的利率,银行互相借钱以满足监管机构对准备金的要求。当FFR调升时,一方面,银行间拆借成本随之上行,并带动银行存贷款利率上行,最终压降货币供给和信贷增速,缓解通胀压力。另一方面,联邦基金利率水平以及对其的预期,是美国国债收益率的重要影响因素之一,而作为无风险利率的美债收益率是全球资产定价的锚,美债收益率上行则会压降资产估值、削减居民财富效应,以此降低需求对通胀的压力。

可以看到,鲍威尔主席所指的实际利率,包括实际政策利率、居民和企业实际贷款利率、以及美债实际收益率,三者对压降通胀的意义重大,因此,我们将从这三方面对实际利率转正进行解读。

第一,实际政策利率仍在负值,若以1980年代沃尔克(Paul Volcker)控通胀时期的实际政策利率来看,现阶段的实际政策利率依然无法有效控制通胀。9月FOMC经济预测显示,年末联邦基金利率将达到4.4%水平,根据我们对通胀的判断,CPI同比增速在年末仍可能维持在7%左右水平(详见下文),导致实际政策利率距离正值仍有较大距离,也就是说,加息空间依然较大。

此外,从1979-1982年控通胀的经验来看,一方面,经济衰退可能会导致美联储降息,然而,政策利率依旧会高于CPI同比增速,也就是说,实际政策利率依然为正。另一方面,实际政策利率需要在相当长的一段时间内(2-3年)维持正值,才能有效抑制通胀。因此,现阶段市场对美联储可能在2023年下半年开始降息的预期可能过于乐观。

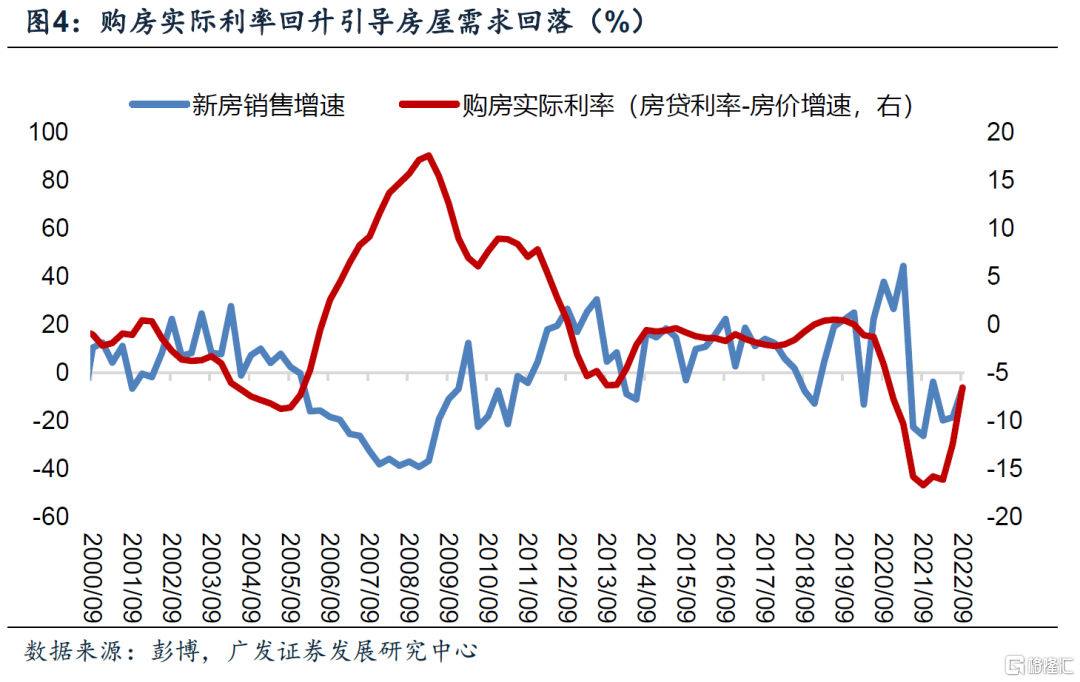

第二,居民和企业实际借贷利率仍在负值,但持续回升,两者对信贷增速的压制已经开始显现,接近达到实际利率回正的要求。居民端,我们以最优利率(Prime Rate,美国商业银行向其风险最低的客户提供的利率,最优利率也被作为基本贷款利率)减去工资增速来表示美国居民的实际消费贷款利率;以30年期固定房贷利率减去房屋价格同比增速,来表示居民购房的实际利率。两者显示,实际消费贷款利率已经接近正值,并且已经开始制约消费贷款的增速;购房实际利率虽仍在负值,但美国房屋市场销售数据显示,购房市场冷却速度非常迅速,显示居民端整体信贷扩张对通胀的压力将逐渐减弱。

企业端,我们以彭博投资级债券指数到期收益率减去PPI价格指数来代表企业实际借贷利率。可以看到,企业实际贷款利率正在稳步回升,但企业贷款规模增速却还未见触顶迹象,说明贷款利率回升对企业的压力尚未传导至企业信贷需求。

第三,虽然长期美债收益率均已回归正值,但短端(1年期以内)美债收益率仍处于负值,而短端美债收益率主要随政策利率波动,显示政策利率水平仍然较低。

总结来看,我们通过实际政策利率、居民和企业实际贷款利率、以及美债实际收益率三个维度来观测实际利率。可以看到在政策利率偏低、通胀偏高的背景下,三个维度的实际利率均未回到正值,其中居民和企业实际借贷利率接近回正。在“全曲线实际利率回正”的明确目标下,美联储需要持续紧缩,甚至可以接受一定程度浅衰退。

近期美国房屋价格指数回落,叠加消费者信心指数回落导致市场开始博弈美联储12月加息幅度可能下调至50bp,但房屋价格以及最新房租价格对住房项的传导有经验时滞,导致住房项CPI的确定性回落可能要到明年才能够显现。美国劳工局统计住房项价格的方法,主要是基于现有租户租金的调查样本,而新租户租金以及最新房价对CPI住房项的传导通常需要6-12个月时间。因此,在通胀数据没有确定性回落、美国经济仍有韧性的背景下,判断美联储将持续收紧,11月和12月会议各加息75bp。

PART2

短中期内,美国通胀压力仍然较大,2023年较难回落至2%目标水平

强需求、弱供给是导致本次高通胀持续的主要因素。政策利率上行对需求端的传导存在经验时滞;供给端仍有较高不确定性,原油以及食品价格仍有上行风险;薪资增速已经触顶,但粘性较高,导致整体通胀走势回落速度存在不确定性。

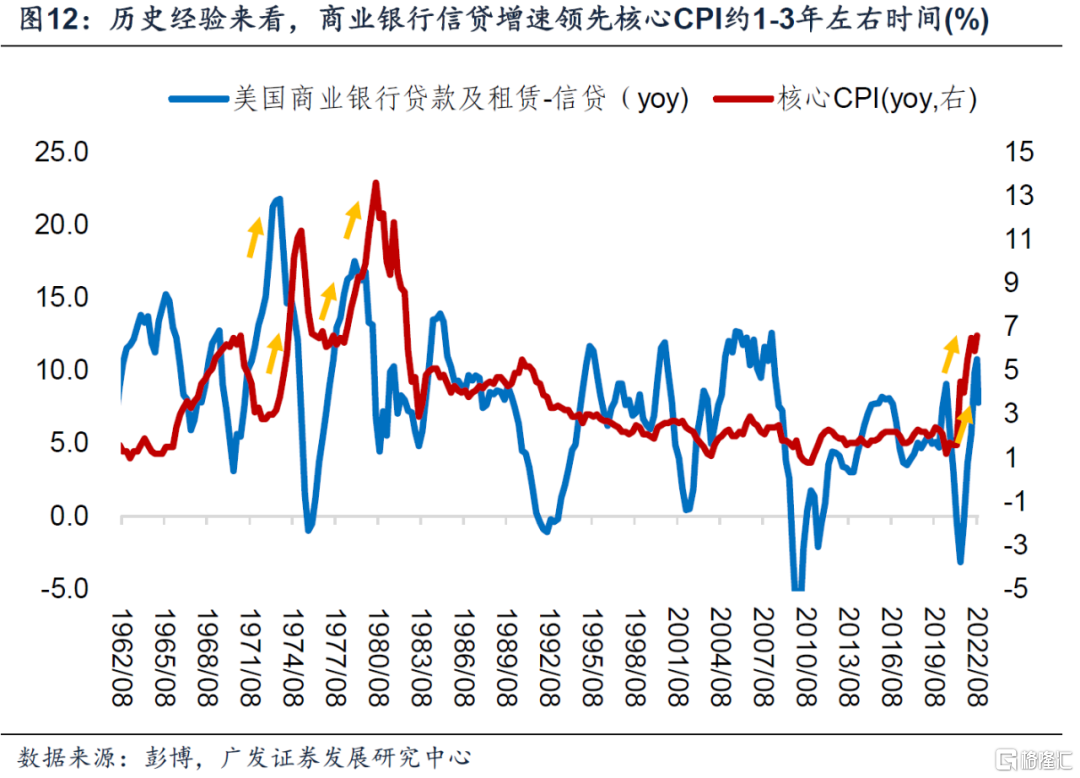

需求端来看,疫情后居民信贷急速扩张是引发高通胀的主因。而信贷增速的扩张,则是基于居民健康的资产负债表(财政转移支付);向前看,信贷增速已经在2022年9月见顶回落,基于历史经验,信贷增速对核心CPI的传导大约需要1-3年时间。

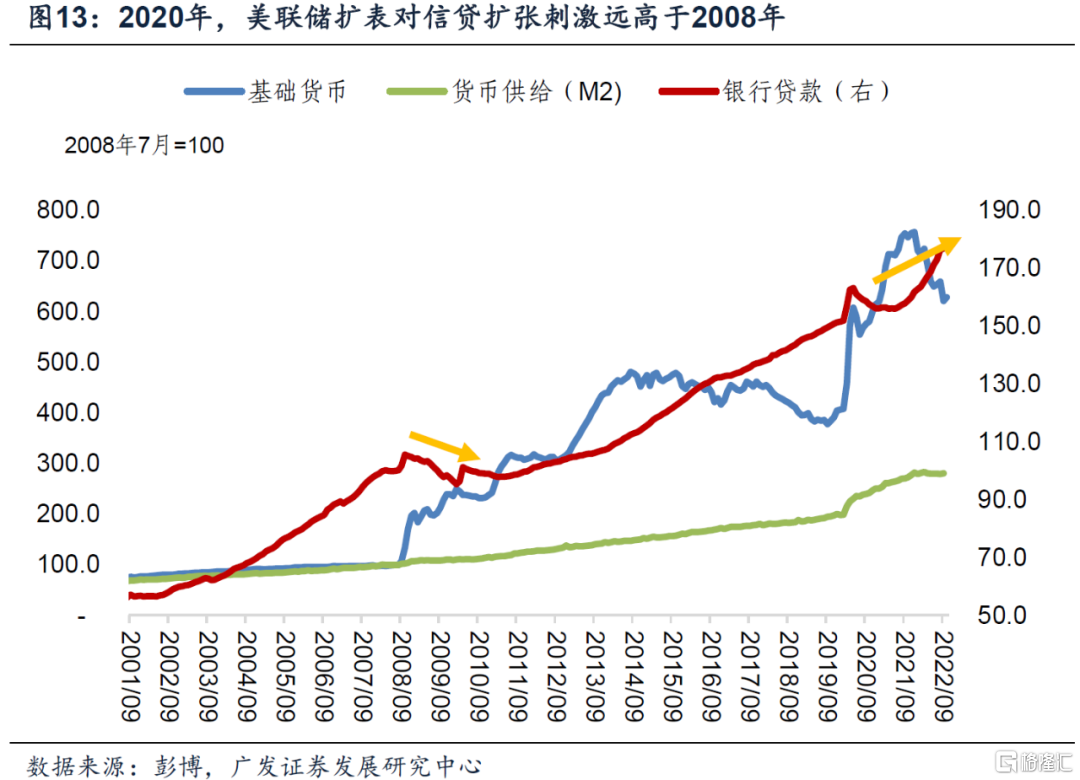

2008年货币宽松与2020年货币宽松对信贷增速(以及通胀)的影响非常不同,主要原因就在于,2020年,大规模的财政刺激直接作用于居民资产负债表,以至于借款人充裕,货币供应量与商业银行信贷增速较为匹配,对需求形成支撑,并作用于通胀。通过大规模的QE, 美联储可以向银行体系注入流动性,然而,银行必须借出这些资金(形成信贷),才能真正的使需求端恢复,这也是为何2020年需求端修复迅速的主要原因。

2008年次贷危机之后一直到2013年年末,美联储将基础货币供给扩大了349%,而在此期间,货币供给(M2)增加了44%,信贷仅仅增加了7%,也就是说,年均信贷增速仅为1.4%。2020年新冠疫情之后,基础货币从2020年2月的3.45万亿美元升至2022年9月的6.4万亿美元,增长86%,货币供给增长41%,而信贷规模快速增长16%,与2008年时期形成鲜明对比。从历史数据来看,商业银行信贷增速对核心CPI确实有领先作用,且领先实践大约是1-3年。

供给端来看,原油、食品、以及薪资是主要的观测指标。

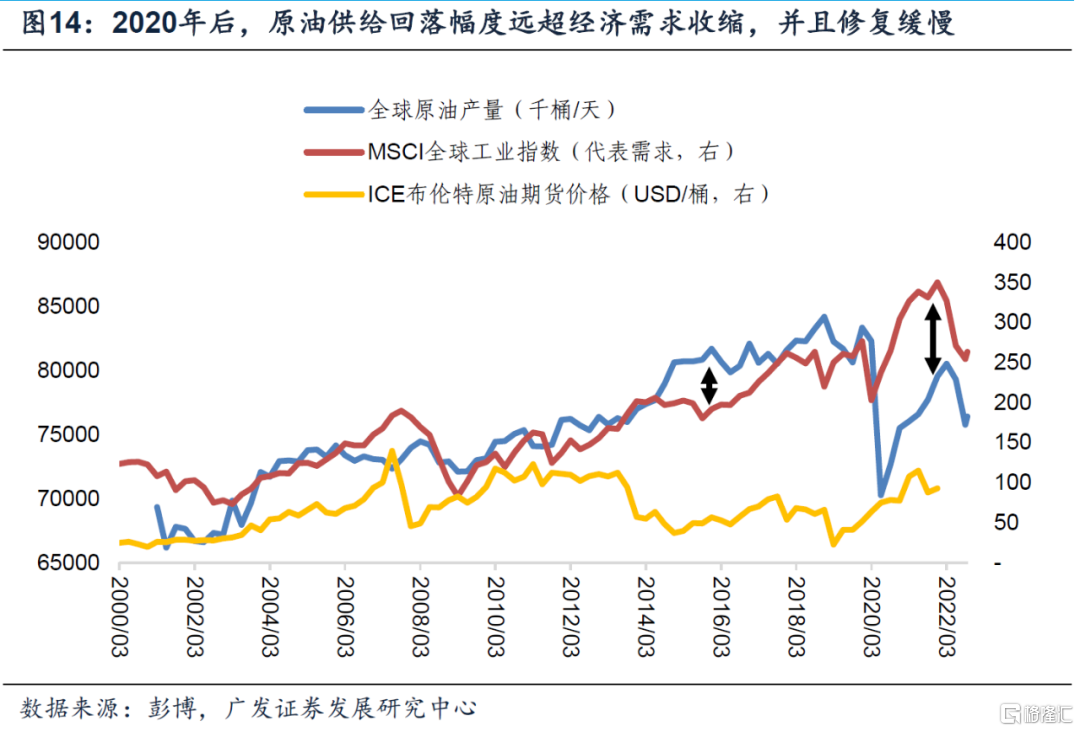

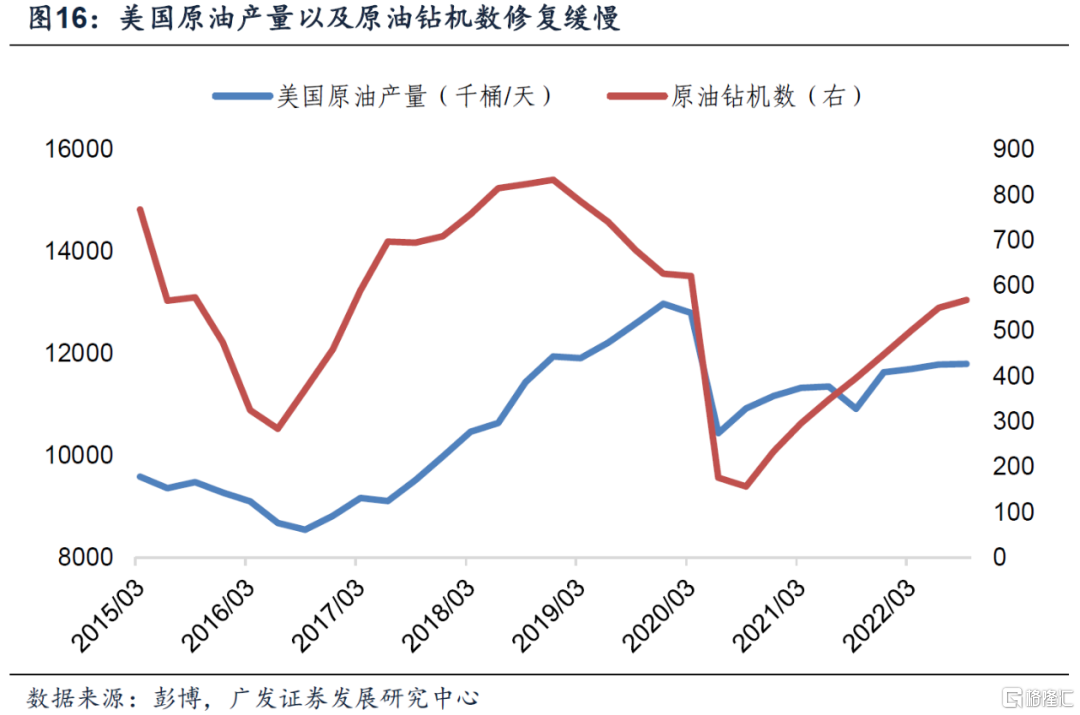

原油价格方面,历史经验来看,全球原油产量变化跟随经济走势波动,然而,2020年后,原油供给回落幅度远超需求收缩,并且修复缓慢,基于对OPEC产量修复不及预期,叠加美国自身原油产量修复疲弱、战略石油储备不可持续,预计原油价格仍有较强支撑,并且有再度回升的可能。

原油供给回落的速度,超出了需求回落的速度,导致供给和需求之间的缺口逐步扩大,支撑油价。原油价格主要跟随经济的周期而波动。对原油的需求主要来自于交通运输和工业用油,交通运输包括客运和商运,工业用油则包括生产柴油燃料、工业用重质燃料油、航空燃料、沥青、丙烷、洗涤剂、药物和其他化学智谱,因此,在经济扩张周期,工业以及交通运输用油需求旺盛,支撑原油价格上行。

因此,我们取MSCI工业生产指数作为经济周期的代表,MSCI工业指数越高,说明经济越繁荣,对原油的需求就越高,反之亦然。2020年以后,原油产量显著收缩,虽然全球经济在2021年强势反弹,但原油产量却远不及预期,并没有修复至疫情前水平。此外,MSCI 工业指数虽较2021年高点回落,但维持高位。

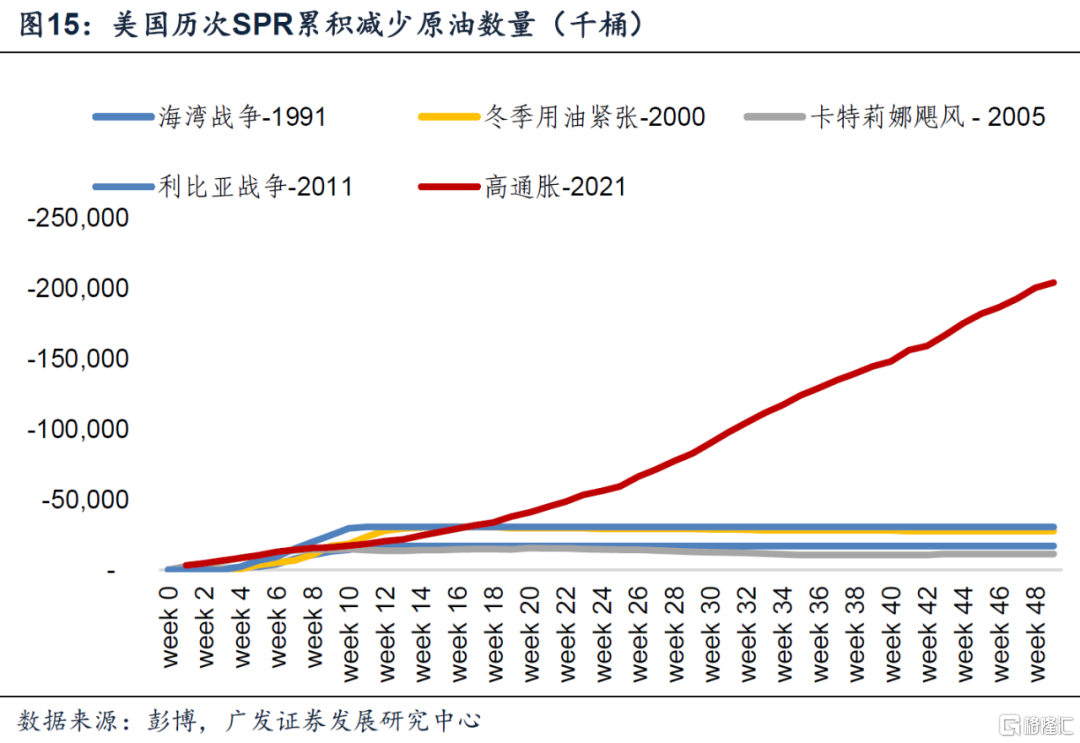

美国石油战略储备是拜登政府寻求控制油价的方式之一,但却并不可持续,并且对油价的影响微乎其微。对比历史上美国历次战略石油储备的减少规模,2020年减少幅度为历史之最。此外,现阶段4亿桶的SPR储备水平,为1984年6月以来最低位,继续释放SPR对美国国家安全会造成威胁。拜登在11月8日中期选举前,对SPR的再一次释放,并不能从根本上解决供需矛盾。美国最重要的原油供给来自于本国,但由于拜登的清洁能源政策,导致美国国内油气公司增产意愿薄弱,持续牵制美国原油供给。

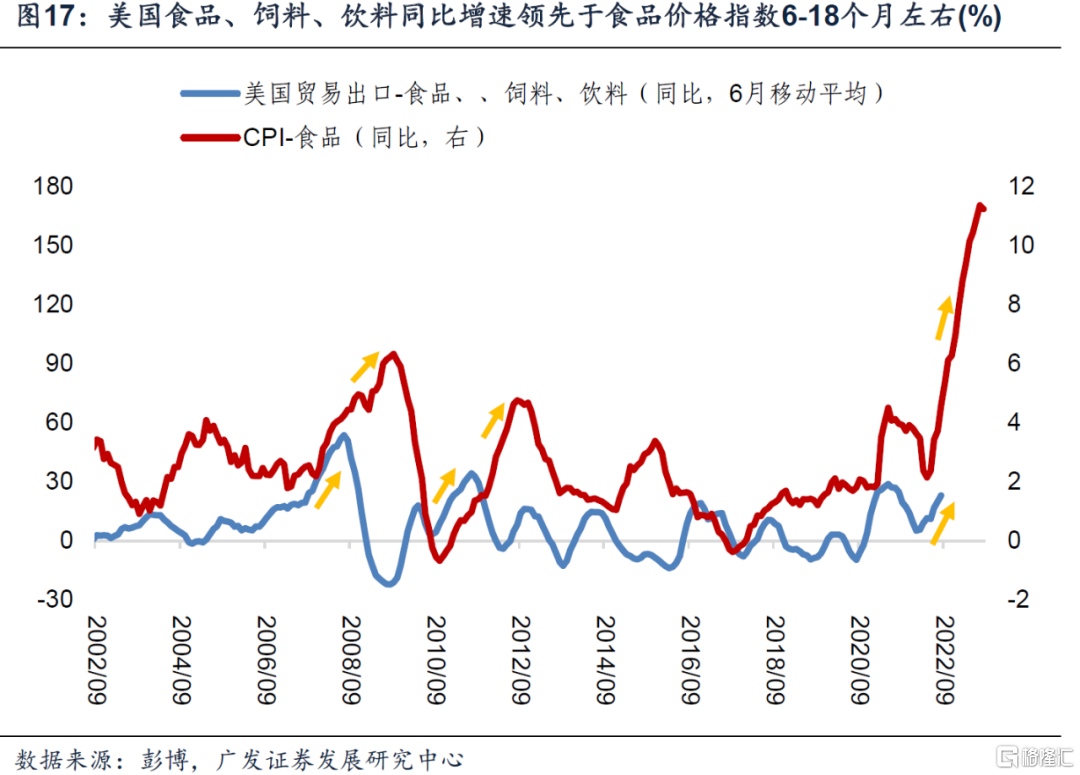

食品价格短中期内较难回落。CPI食品价格同比增速自2021年5月开始快速走高,2022年9月同比为11.2%,环比为0.8%;展望来看,因食品出口仍在持续走强,能源价格维持高位,短中期内食品价格仍有上行空间。参照历史,美国食品、饲料、饮料出口的同比增速领先美国食品CPI同比增速约6-18个月的时间,主要由于美国自身农业产能向外分流后,对自身农产品供给形成挤压,叠加2021年以来,原油价格持续上行,抬升农产品的运输成本,造成美国食品零售价格持续走强。

此外,俄乌冲突以及今年夏季极度干旱天气对农产品产量的冲击将持续显现,FAO全球食品价格指数虽有所回落但仍远高于疫情水平,两者都将利好美国食品出口,引导食品零售价格进一步上行。

薪资增速大概率已经触顶,但粘性较高、回落速度较慢。

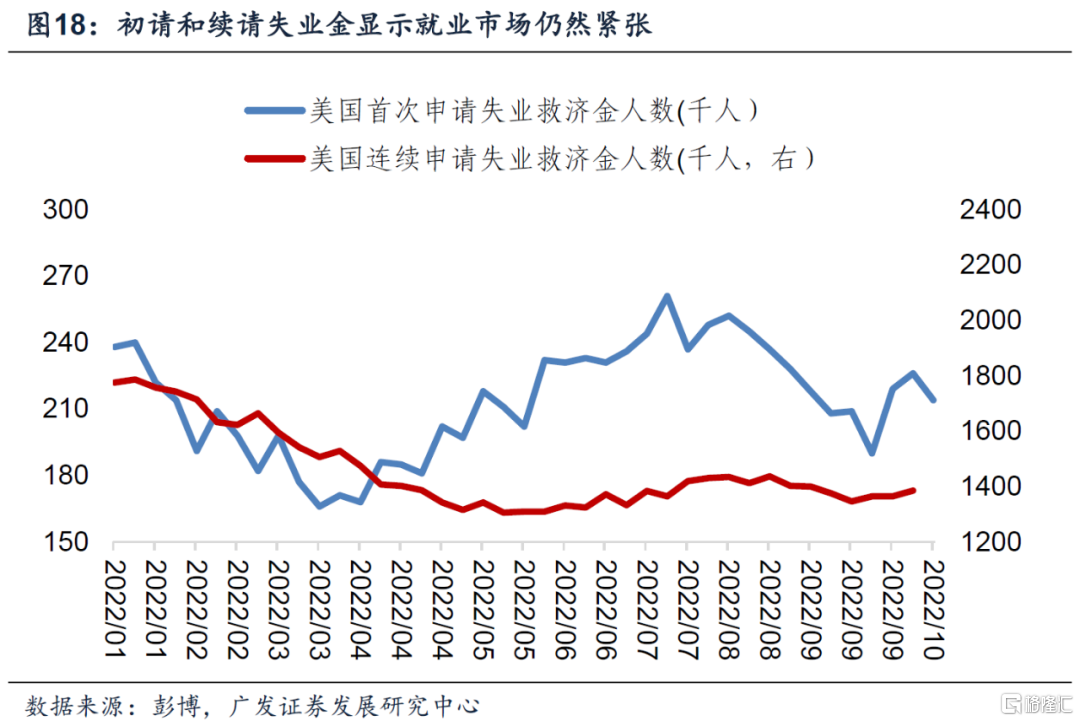

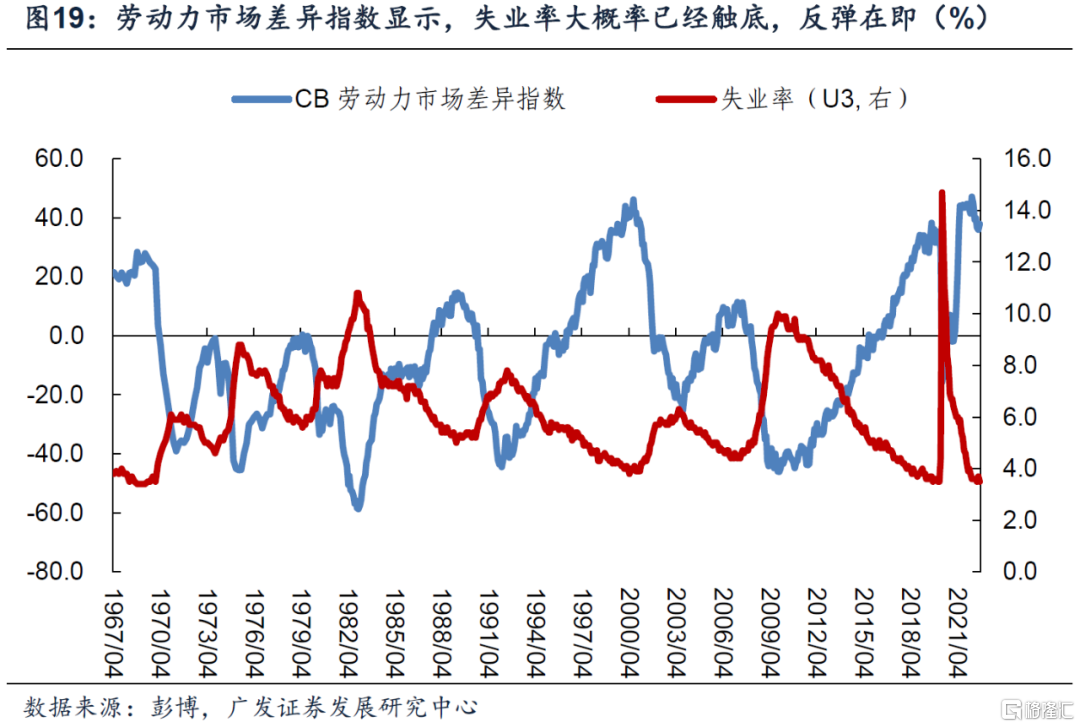

劳动力薪资的涨幅,主要基于就业市场紧张程度以及居民短期通胀预期。初请和续请失业金人数、劳动力供需缺口、以及劳动力市场差异指数是我们观测劳动力市场是否紧张的关键变量。三方面数据均显示短期内就业市场依然坚挺,但已经开始出现疲软迹象,失业率大概率见底、薪资增速见顶。

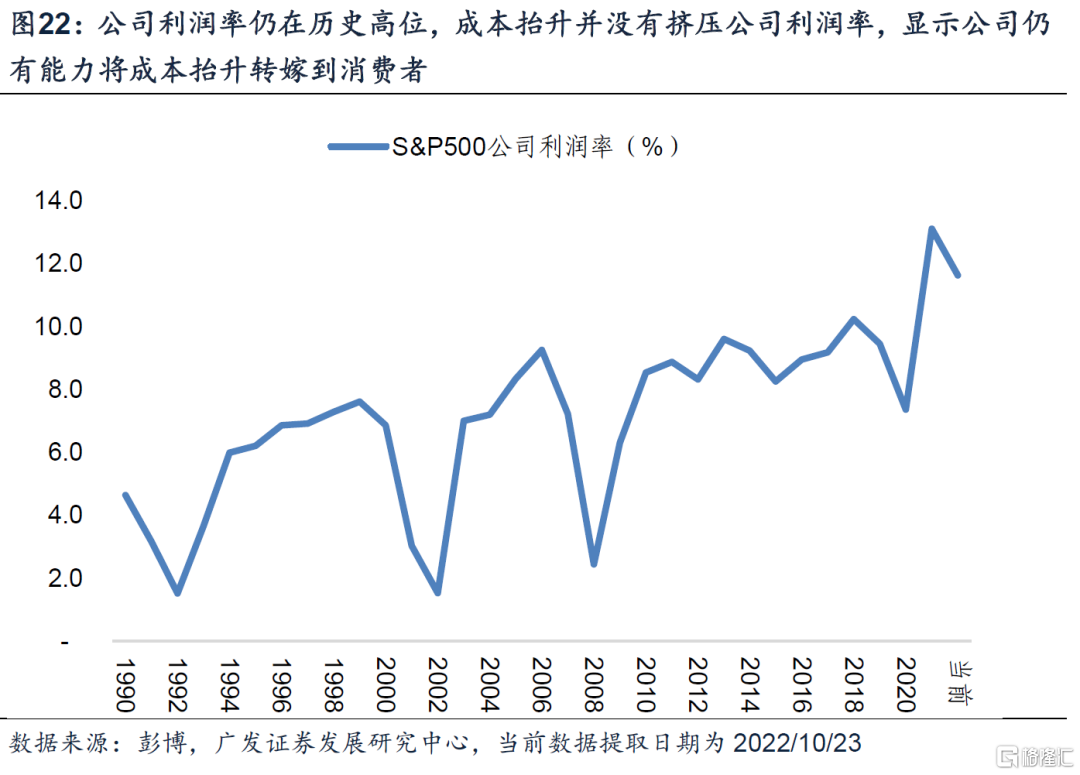

虽然数据显示,就业市场最火热的时期已经过去,但薪资增速的回落将是缓慢的。一则,历史数据显示,短期通胀预期与薪资增速有较强的相关性,支撑工资增速。现阶段,密歇根大学1年通胀预期处于4.8%左右高位,抬升居民涨薪的意愿。二则,薪资增速的领先指标,劳动力市场差异指数刚开始触顶,其对薪资增速的传导还处于初级阶段。三则,公司依然有能力将成本转嫁到消费者身上。彭博数据显示,S&P500公司利润率仍在历史高位,显示公司仍有能力成功将成本压力转嫁到消费者。

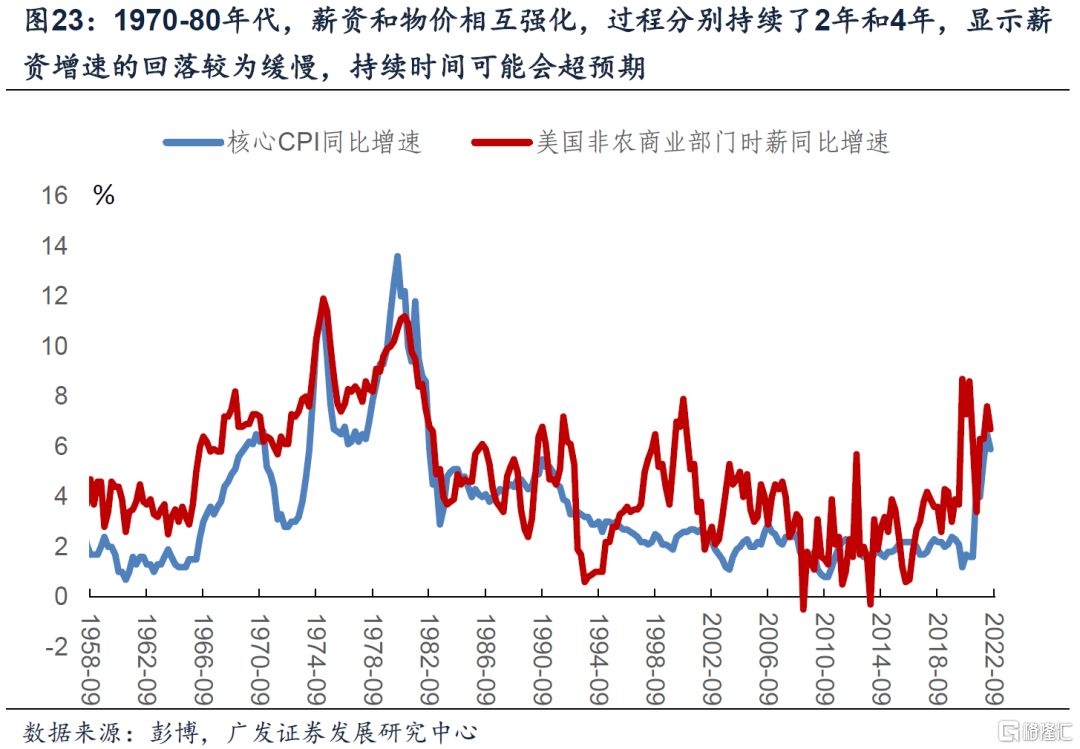

此外,借鉴1974年和1976年代薪资和物价的相互强化过程,分别持续了2年和4年,显示物价水平对薪资影响的持续时间可能较长。

PART3

对美国货币政策来说,紧缩将会持续,支撑美债收益率

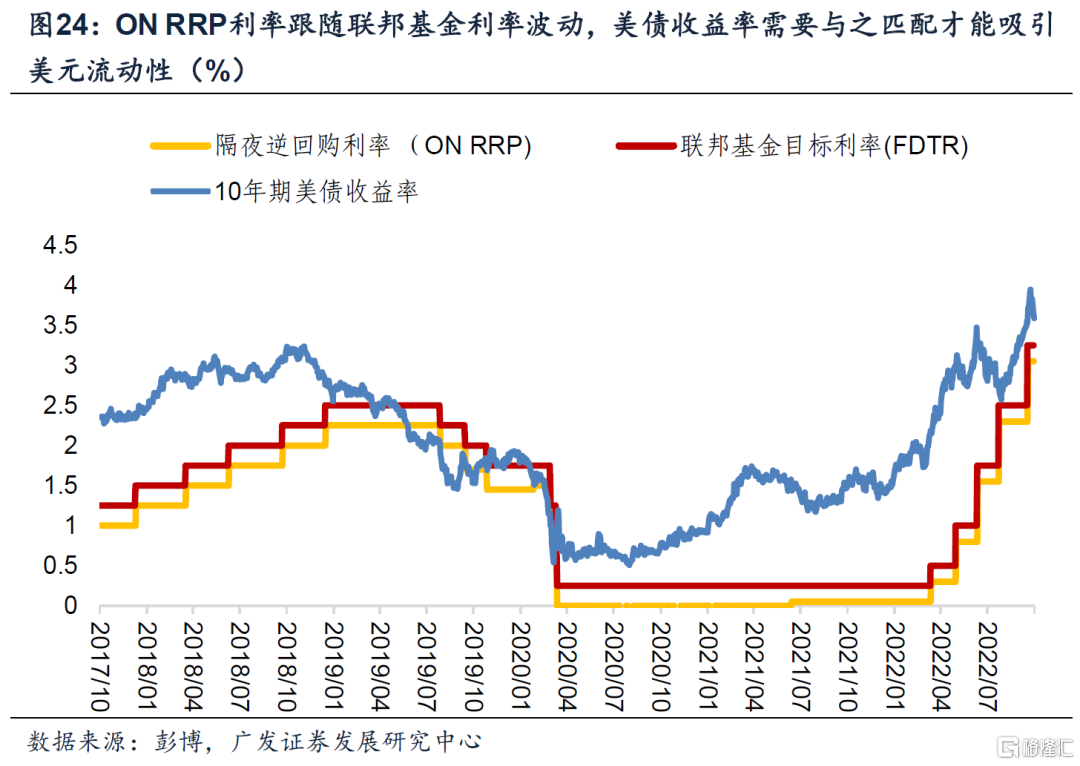

整体看美债收益率上行风险依旧比较明显,目前去博弈其周期见顶尚为时过早。第一,美联储内部鹰派官员仍占多数;第二,美联储使用隔夜逆回购利率(ON RRP)来作为联邦基金利率的下限,ON RRP是货币市场基金能获取的无风险利率,美债收益率需要与ONRRP相匹配才能吸引美元流动性;第三,美债需求疲软的现象,在短中期内较难逆转,进一步支撑美债收益率;第四,财政部TGA账户对美元流动性的支持可能在年末结束,导致美债流动性进一步收缩,引导美债收益率上行。

现阶段,FOMC委员会中,鹰派官员占多数,并且,在经历了美联储错误预判通胀后,鸽派官员的言论似乎更难服众,总体来说,美联储并没有做好放松紧缩的准备。

Policy will likely be in a restrictive stance “for some time” and that history “cautions strongly against prematurely loosening policy.

——Jerome Powell, 2022年9月FOMC新闻发布会

The one mistake that I am acutely aware of that I want to avoid repeating from the 1970s is when policy makers saw the economy weakening, saw inflation start to tick down, and then they cut rates, thinking they had done the job. And then inflation flared back up again. That is a mistake I believe we cannot make and we will not make. And that means we need to get policy to a stance where we’re clearly tightening the economy, and then we need to be patient and allow inflation to come back down towards our 2% target.——Neel Kashkari, 2022年9月27日Kashkari与WSJ的采访

Many participants emphasized that the cost of taking too little action to bring down inflation likely outweighed the cost of taking too much action。

——2022年9月FOMC议息会议纪要

此外,在美联储的“充足准备金”框架下,美联储使用准备金利率(Interest on Reserves, IOR)和隔夜逆回购协议利率(Overnight Reverse Repurchase Agreement, ON RRP) 来控制联邦基金利率(FFR)在目标范围之内,本篇主要讨论隔夜逆回购利率,也就是FFR的利率下限。

隔夜逆回购工具是一种短期公开市场操作工具,其原理是,当金融机构发起隔夜逆回购操作时,它将准备金存入美联储过夜,并获得美联储提供的证券作为抵押品。到期时,美联储将回购证券,而该机构从存入美联储的现金中赚取ON RRP利率,以此来达到让过剩的流动性回到美联储手上的目的。相对于无风险的隔夜逆回购操作,金融机构不会愿意以低于ON RRP利率的价格出借资金。因此,隔夜逆回购利率成为了FFR的下限。

因此,ON RRP随联邦基金利率变动。

此外,因ON RRP是有抵押物的无风险利率,在某种程度上来说,与美债等资产共同竞争市场美元流动性,因此,若年末联邦基金利率水平上升到4.5%-4.75%,则美债收益率也需要上升到与ON RRP相匹配的水平,才能吸引美元流动性。

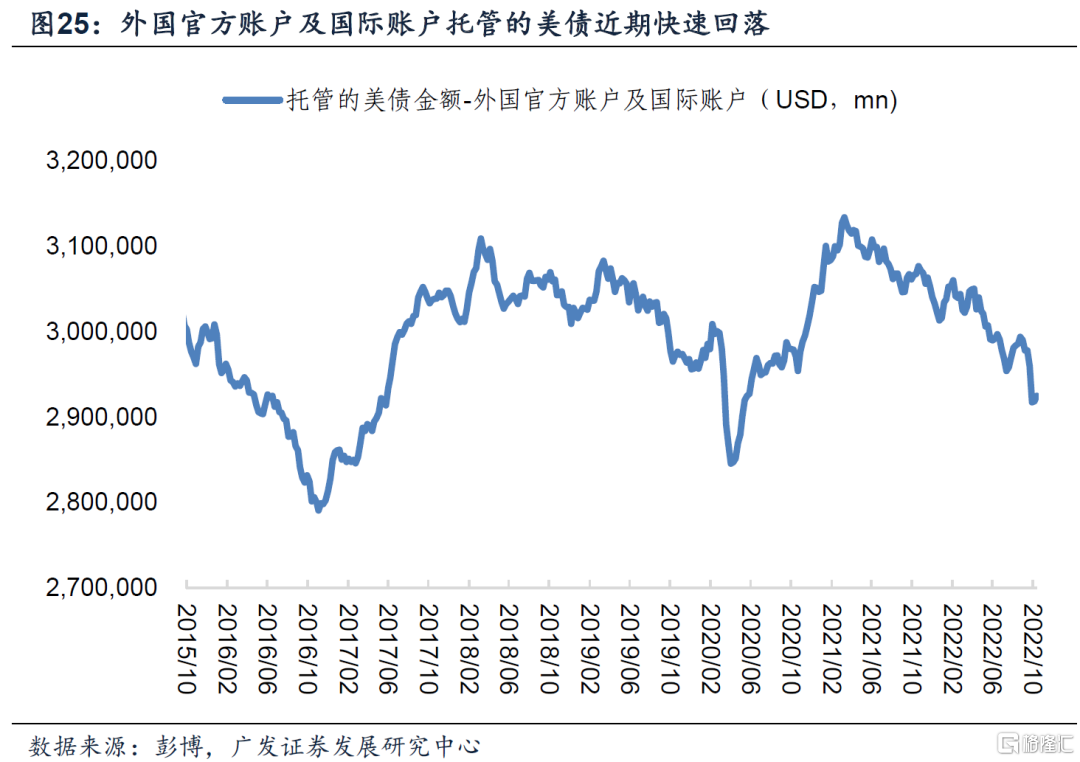

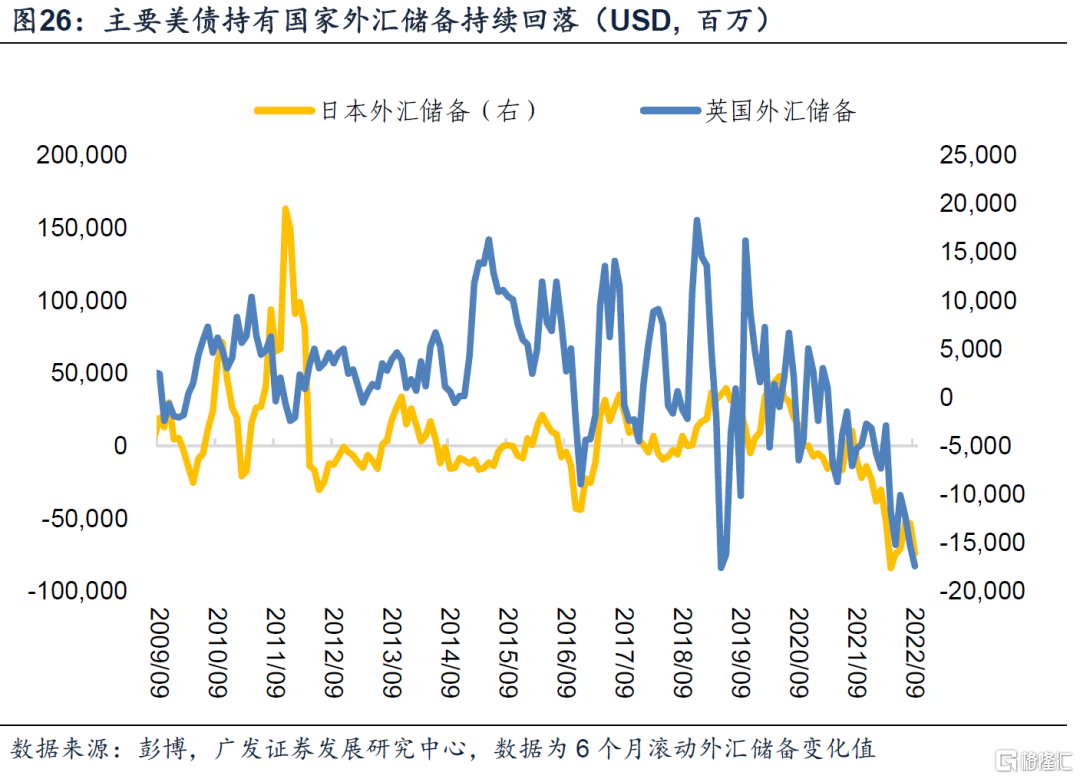

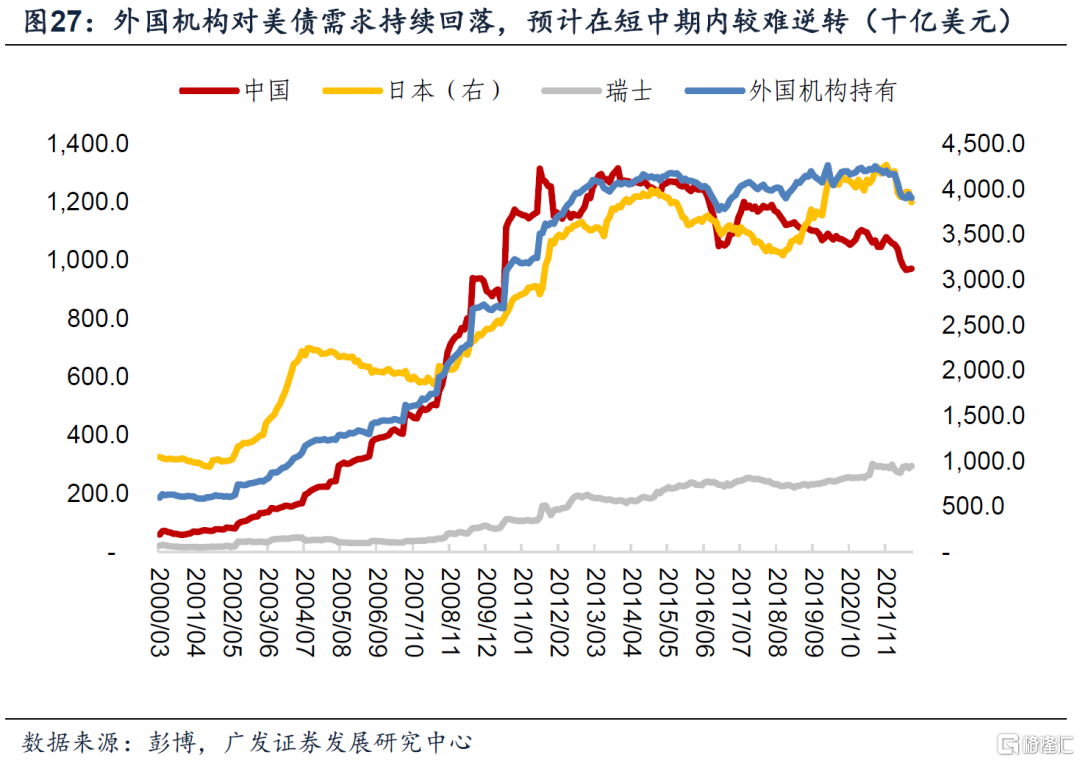

美债需求方面, 美联储强势加息, 叠加外部环境的不确定性抬升(英国LDI危机以及日本持续的量化宽松), 导致外国央行维持货币稳定的意愿较强, 而维稳的主要渠道, 则是抛售美债。可以看到, 外国官方账户及国际账户托管的美债规模近期快速回落,此外, 主要美债持有国家, 如中、日、瑞的外汇储备持续回落。美元指数的走强(美联储加息),将进一步给外国央行带来维护汇率稳定压力,引导抛售持续。

最后,美联储在6月开始缩表,缩表对流动性的冲击,暂时被财政部TGA账户所对冲,但对于财政部来说,TGA账户对流动性的支持不可持续,预计4季度美债流动性将面临较大挑战。基于美联储资产负债表数据,6-10月,美联储资产共削减1700亿美元(收紧流动性);在此期间,美国TGA账户削减2140亿美元(提供流动性),完美对冲美联储QT对市场的影响。然而,现阶段,TGA账户余额距离2019年平均水平大约还有3170亿美元的缺口,若以每月缩表9500亿美元的速度来计算,TGA账户也只能支撑3个月左右的缩表。届时,美债流动性进一步收缩,引导美债收益率上行。

市场对美股盈利预期过于乐观。现阶段,美股正在遭受估值端和盈利端的两重冲击。一方面,如前文所述,美联储持续强势加息抬升贴现率水平,挤压美股估值;另一方面,需求减弱、劳动力成本抬升,以及强势美元对公司海外业务的冲击,都对美股盈利不利。

现阶段市场对SP500盈利预期仍然相当乐观。市场预期2023上半年,SP500中每股EBITDA将有小幅的下调,但之后会再次稳步上行。然而基于我们的分析,为达到实际利率正值,美联储加息幅度可能会超出预期,并且大概率很难快速回调。因此,在市场不断price in美联储加息的过程中,美股盈利预期将不断调整。

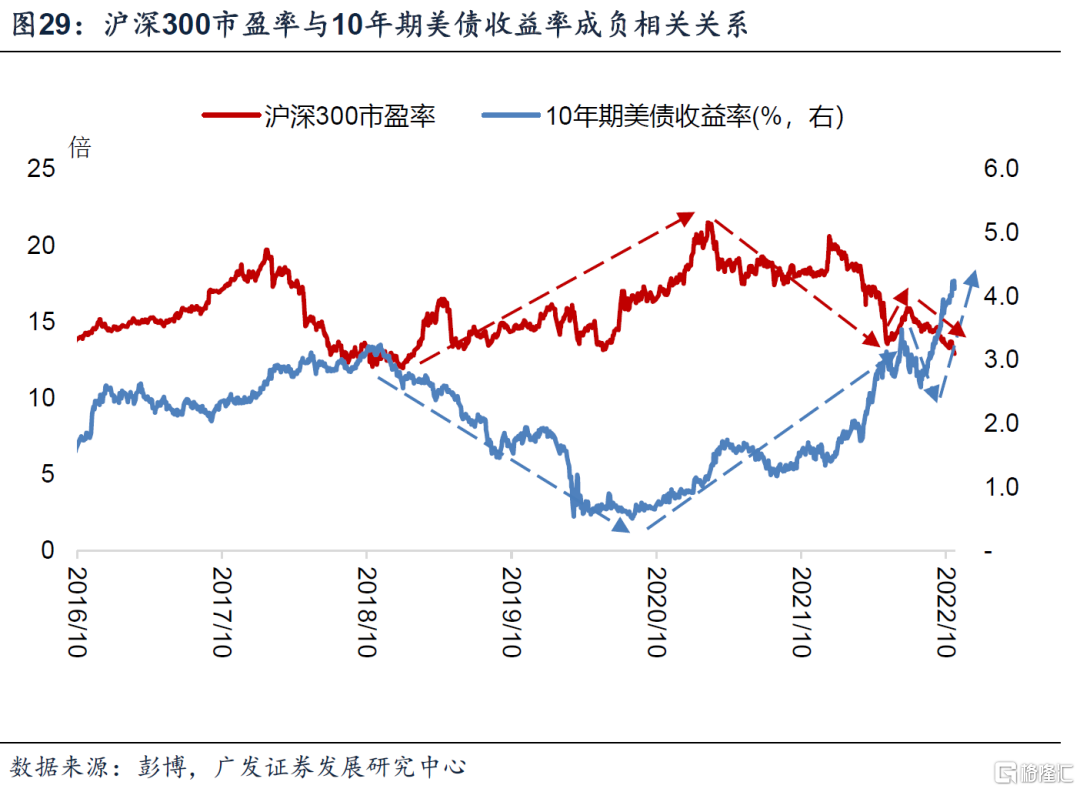

对于我们认识国内权益资产来说,美债收益率的不确定性是“胜率”的一个约束因素;它会导致资产在赔率明显有利的背景下,依然会存在阶段性超调的可能。十年期美债收益率既是全球资产定价的锚,又代表了全球资金的风险偏好。当长期美债收益率上行时,一方面,全球无风险收益率上行;另一方面,投资者要求的长期风险补偿上行,市场风险偏好降低,两者均对权益资产估值形成阶段性影响。

当然,最终决定国内权益资产走势的,是目前已经边际企稳的国内经济。

核心假设风险: 日本超预期调整收益率曲线控制政策,美日利差回落,压降美元指数;美国经济因美联储快速收紧流动性而陷入深度衰退,导致美联储超预期降息或者提前结束缩表。

推荐文章

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利