热门资讯> 正文

港股早知道 | 中移动前三季净利985亿元同比增13%,复星国际回购200万股

2022-10-21 08:14

【今日头条】

中证金融整体下调转融资费率40BP

20日晚间,中国证券金融股份有限公司宣布,2022年10月20日,中证金融决定整体下调转融资费率40BP,调整后各期限档次的费率具体为:182天期为2.10%、91天期为2.40%、28天期为2.50%、14天和7天期为2.60%。

此次下调转融资费率,是根据资金市场利率水平做出的正常经营性调整,旨在满足证券公司低成本融资需求,促进合规资金参与市场投资,维护我国资本市场平稳健康发展。

经中国证监会同意,中证金融启动市场化转融资业务试点。此次转融资市场化改革,旨在提高资本市场资源配置效率,更好服务于证券公司多样化融资需求。改革的核心是“灵活期限、竞价费率”。中证金融设置短(1-28天)、中(29-91天)、长(92-182天)三个期限区间,对应设置三档费率上下限。证券公司可以在1-182天的期限范围内自主确定资金使用期限,并在转融资费率上下限之间报价。转融通平台集中匹配达成竞价交易。当日申报、当日成交、当日资金可用。试点期间,中证金融选取一个期限区间试点竞价,证券公司试点期限区间内的资金需求通过参与市场化竞价得到实现,其余期限区间的资金需求,沿用现行交易方式。

下一步,中证金融将在中国证监会指导下,组织证券公司进行技术系统改造、测试和业务培训,发挥正向引导资金规范入市的积极作用。

智通点评:转融资业务,简单地说,就是证金公司将钱借给券商,而券商借到钱之后,可以通过场内两融转借给有需求的股民。中资券商板块或受益这项改革。当前证券行业估值在绝对底部,多数可比公司PB低于2018年,降费和Q3业绩预期已充分反应,建议底部布局,关注财富管理和机构化两条主线。

【大势展望】

港股ADR指数上涨0.12%

隔夜美股截至收盘,三大指数冲高回落。截止收盘,道指跌90.22点,跌幅0.30%,报30333.59点;纳指跌65.66点,跌幅为0.61%,报10614.84点;标普500指数跌29.38点,跌幅为0.80%,报3665.78点。港股ADR指数上涨,按比例计算,收报16299点,较香港收市涨18.86点或0.12%。

【热点前瞻】

特拉斯宣布辞去英国首相职务

当地时间10月20日,伊丽莎白·特拉斯宣布辞去英国首相职务。

欧盟考虑将锂列为有害物质 全球最大锂生产商:不会因此离开欧洲

当地时间周三(10月19日),全球最大锂生产商雅宝(Albemarle)首席执行官Kent Masters表示,如果欧盟将锂列为有害物质,将会增加公司的成本,不过雅宝并不打算离开欧洲。

正畸集采即将启动 “大钢牙”与“隐形牙套”降价七折起步

10月19日,陕西省公共资源交易中心发布口腔正畸托槽的省际联盟集采通知,正式公告口腔正畸领域的托槽、无托槽隐形牙套、颊面管这三大类产品将被纳入集采。

陕西省公共资源交易中心也同时以附件形式公开了国家医保医用耗材编码表。理论上,此表范围内的产品均在本次集采范围内。此表涉及的各类产品条目超过1万条,显示了此轮集采拟涉及到的产品数量和相关公司其实不少,这也符合国内口腔耗材企业规模小、数量多、分布相对零散的现状。

其中,时代天使(06699)生产的无托槽隐形牙颌畸形矫治器(苏械注准20162631073)也在其中。据中泰证券研报,国内隐形正畸市场范围内,进口产品隐适美和时代天使的国产产品合计占据八成以上市场份额,按销售案例数量统计,2020年隐适美和时代天使市场份额分别为41.4%、41%。

32年来首次!日元对美元跌破150关键关口!

10月20日,日元对美元跌破150关键关口,续创1990年以来的新低。在连续六个交易日下跌之后,10月20日,日元对人民币延续低位徘徊。截至发稿,日元对人民币报0.0482,接近此前9月14日创下的年内低点0.0478。5月初以来,日元对人民币跌幅逾8%。日元贬值涉及相关港股包括:优衣库(Uniqlo)的母公司迅销(06288)、东瀛游(06882)、陈唱国际(00693)、日本弹珠机NIRAKU(01245)、津上机床中国(01651)等。

证监会相关人士:允许部分存在少量涉房业务、但不以房地产为主业企业在A股市场融资

近期,人民银行、银保监会等部门推出阶段性调整差别化住房信贷政策等系列措施。就此,财联社记者向证监会了解目前资本市场涉房企业融资监管政策。证监会相关人士表示,对于涉房地产企业,证监会在确保股市融资不投向房地产业务的前提下,允许以下存在少量涉房业务但不以房地产为主业的企业在A股市场融资:自身及控股子公司涉房的,最近一年一期房地产业务收入、利润占企业当期相应指标的比例不超过10%;参股子公司涉房的,最近一年一期房地产业务产生的投资收益占企业当期利润的比例不超过10%。(财联社)

【个股点晴】

威高股份(01066):骨科集采国产龙头企业更具竞争力

财信证券发布研究报告称,后疫情时代,全球加强公共卫生建设,顺应医疗新基建浪潮,也为国内医疗器械产品出海提供发展机遇,医疗器械行业国产替代、国际化进程持续加速。医疗新基建不仅为大型公立医院的扩容,也包括基层医疗机构的提质改造,可以看到以医疗净化工程、医疗自动化信息化工程为代表的专项建设订单逐渐兑现,本轮医疗新基建较大规模的产能将陆续释放,医疗专项工程、医疗设备、医疗信息化等相关企业也将相继受益。

中信证券发布研究报告称,受集采预期利好政策集中释放,贴息贷款以及医药板块低配等因素影响,医疗器械和科研装备估值逐步迎来重估。贴息贷款政策持续推进,该行预计将有2000亿元以上的贴息贷款额度被用于医疗卫生领域。

此外,贴息贷款打开医疗借贷经营渠口,提供增量资金渠道。该行判断贴息贷款足以弥补医院资金缺失,带来一定纯增量贡献,22Q4看现金流,23Q1看订单。

9月27日,国家组织骨科脊柱类耗材集中带量采购开标并公布拟中选结果。公司控股威高骨科(688161.SH)10个报量产品系统全部中标,对比最高有效申报价降幅均未超过65%。集采降价幅度与公司中标情况均好于中金公司预期。

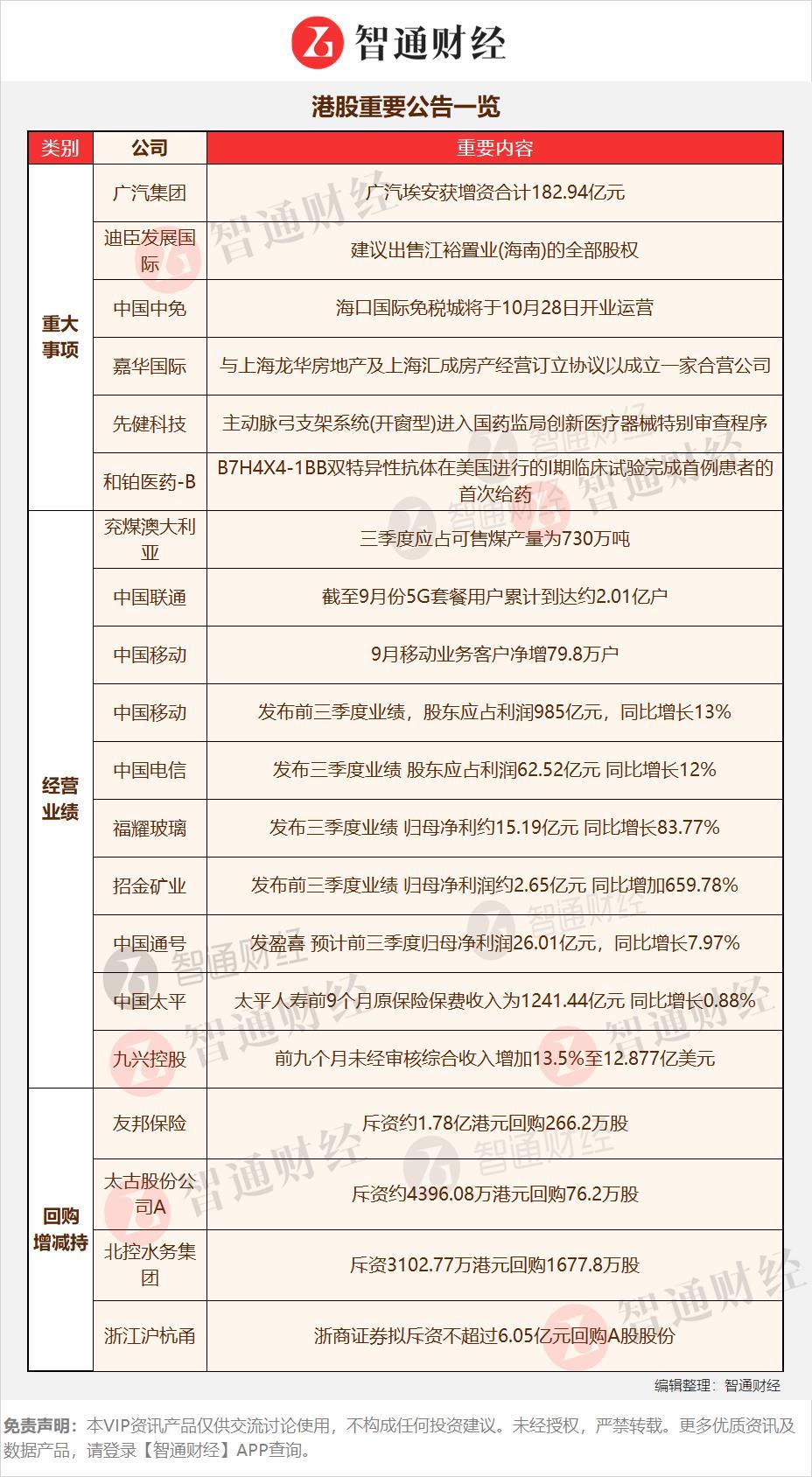

中国移动(00941.HK):前三季度净利985亿元 同比增长13%

中国移动(00941.HK)发布公告,2022年首3季度,集团营运收入达到人民币7235亿元,同比增长11.5%;其中,通信服务收入为人民币6201亿元,同比增长8.3%,销售产品收入及其他为人民币1034亿元,同比增长36.4%。2022年首3季度,集团股东应占利润为人民币985亿元,同比增长13.0%,股东应占利润率为13.6%,比上年同期提升0.2个百分点,盈利能力保持领先水平;EBITDA为人民币2515亿元,同比增长5.9%,EBITDA占通信服务收入比为40.6%。

招金矿业(01818.HK)前三季度净利2.65亿元 同比增长659.78%

招金矿业(01818.HK)披露2022年第三季度报告,2022年1-9月,公司营业收入为人民币57.89亿元,同比增长7.94%;归属于母公司所有者权益的净利润为人民币2.65亿元,同比增长659.78%,基本每股收益为人民币0.08元。

福耀玻璃(03606.HK):第三季度净利15.19亿元,同比增长83.77%

福耀玻璃(03606.HK)披露2022年第三季度報告,前三季度实现营收204.40亿元,同比增长19.16%,实现归母净利润39.01亿元,同比增长50.28%;其中单三季度实现营收75.36亿元,同比增长34.34%,实现归母净利润15.19亿元,同比增长83.77%。

友邦保险(01299.HK)10月20日耗资1.78亿港元回购266.2万股

复星国际(00656.HK)10月20日耗资966万港元回购200万股

【头条公告掘金】

广汽集团(01238):广汽埃安完成A轮融资引战,融资总额182.94亿元

广汽集团发布公告称,公司子公司“广汽埃安”以经评估备案的价格为基础,在广州产权交易所(“广州产交所”)公开挂牌实施增资扩股,完成了A轮融资。共引入53名战略投资者,挂牌价格13.23元/股,合计认购股数13.83亿股,融资总额182.94亿元,释放17.72%股份。融资完成后,广汽埃安仍为广汽集团控股子公司。

点评:广汽集团旗下品牌与车系众多,包括自主品牌广汽埃安和广汽传祺,合资品牌广汽本田广汽丰田。

广汽在新能车领域布局较早,实力深厚。广汽埃安目前筹建动力电池公司及动力电池量产生产线,意味着广汽埃安将推进电池自研、自产的产业化布局,实现自主可控的动力电池供应。此外,广汽埃安在EV领域推出了弹匣电池系统安全技术、超倍速电池技术&A480 超充桩及海绵硅负极片电池技术。

根据最新数据,9月广汽埃安销量破3万,连续5个月创新高,同比增长121%,环比增长11%。其中AION S销售13522辆(+76%),AION Y销售13408辆(+168%),AION S和AION Y为广汽明星车型,具有显著的产品优势、市场优质车型供给较少、渠道持续扩张。

9月发布全新LOGO和全新高端品牌Hyper昊铂,同时发布新品牌首款纯电超跑HyperSSR,助力埃安品牌向上。10月12日埃安第二智造中心将竣工投产,广汽埃安将具备40万辆年产能。公司称,2023年广汽埃安将有A19、A02等新平台重磅车型上市。

【重点公告掘金】

福耀玻璃(03606)发布三季度业绩:归母净利约15.19亿元,同比增长83.77%

福耀玻璃发布公告表示,2022年第三季度营业收入约75.36亿元,同比增长34.34%;归母净利润约15.19亿元,同比增长83.77%;基本每股收益0.58元。

1-9月,营收约204.4亿元,同比增长19.16%;归母净利润约39亿元,同比增长50.28%。基本每股收益1.49元。

点评:福耀玻璃为全球汽车玻璃龙头企业,研发与扩产驱动增长公司90%的汽玻业务收入占比,在主要玻璃厂商中独一无二,汽车玻璃领域的研发费用率与研发支出绝对金额显著高于竞争对手。凭借汽玻专精优势,未来有望进一步强化竞争力,延续市占率上行趋势。

汽车玻璃方面,随着功能性、体验性需求推动天幕玻璃、隔热玻璃、调光玻璃等高附加值集成玻璃的大规模应用,高附加值汽玻产品的加速渗透将推动汽车玻璃ASP持续提升。2022上半年实现营收129.04 亿元,同比+11.8%;实现归母净利润23.82亿元,同比+34.6%。

公司专注汽玻业务扩张,平均每2-3年新建或扩产一处厂区,产能与产销量稳健上升。通过持续推广高附加值产品,公司有效推动产品结构升级。例如铝饰条业务,公司于2019年收购德国SAM公司资产,向下游延伸,提高汽车玻璃集成化能力。

天能动力(00819):天能股份预计前三季度归母净利润同比增长31%-36%

天能动力公告表示,公司子公司天能股份预计2022年前三季度实现营业收入约为300亿元至301亿元,同比增长约12.00%至12.50%;预计实现归母净利润14亿元至14.5亿元,同比增长31.00%至36.00%。

点评:天能动力传动业务为铅酸蓄电池,覆盖两轮/三轮车、汽车启动电池以及特种电池等。锂电池等新业务装入子公司天能股份,而天能股份在A股科创板上市。

传统业务盈利修复,需求稳健。1H22 公司铅酸电池销量约40GWh,对应营收142 亿元,同比增长8.34%。其中(1)电动两轮/三轮车铅酸电池上半年出货约1.41亿只,营收130 亿元(+8.3%),(2)汽车起动启停电池出货达138万支,营收2.39亿元(+38%),(3)特种车动力电池出货73.5 万支,对应营收约3 亿元(+22%)。

上半年储能业务取得营收2.8亿元,同比增长近32倍。其中,锂离子电池储能营收2.06亿元、实现0 到1 的突破。公司2021年底储能锂电产能约1GWh,并计划至2022年底提升至4GWh,2023年将进一步扩大至10GWh,产能加速扩张。结构上来看,公司约50%的出货为海外销售,并预计未来1-2两年仍将保持较高的出口占比。

公司锂电回收业务有望随动力电池报废高峰期(预计2025年)迎接行业红利。锂电回收业务上半年实现营收3.79 亿元,目前产能约1万吨。此外公司与江苏省滨海人民政府签署了投资10万吨产能协议,公司计划一期6万吨产能于2024年初建成投产。

【港股重要公告一览】

推荐文章

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高

SpaceX更多IPO细节披露:去年亏损49亿美元,马斯克掌握85%投票权,股票分阶段解禁