热门资讯> 正文

【特约大V】龚成:长建现投资值博率

2022-10-17 16:22

长江基建集团有限公司

CHEUNG KONG INFRASTRUCTURE HOLDINGS LTD.

股票代号:01038

市盈率:13倍

股息率:6%

每股盈利:$2.98

市值:$1000亿

业务类别:基建

集团主席:李泽巨

主要股东:长江和记实业有限公司 (00001) (75.7%)

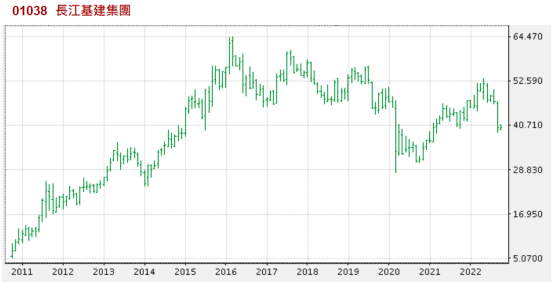

5年业绩

年度:2017/2018/2019/2020/2021

收益(亿):60.2/71.5/67.3/71.8/70.5

盈利(亿):103/104/105/73.2/75.2

每股盈利:4.07/4.14/4.17/2.91/2.98

每股股息:2.38/2.43/2.46/2.47/2.50

ROE:10.3/9.95/9.60/6.56/6.61

--企业简介--

长江基建(长建)是香港具规模及多元化的上市基建公司,并在国际基建业稳据重要地位。核心业务包括:能源基建、交通基建、水处理基建、废物管理、转废为能、屋宇服务基建及基建有关业务。

长建的营运范围遍及香港、中国内地、英国、欧洲大陆、澳洲、新西兰及加拿大。

--企业发展--

【图1】--长建业务简介

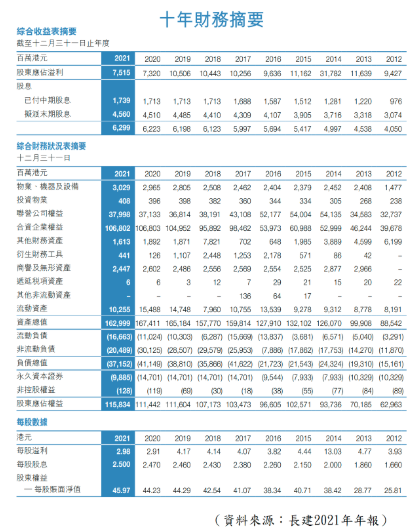

【图2】--10年财务数据

长建持有近三成多的电能实业(00006)权益,而电能于2014年1月分拆港灯(02638)独立上市,为长江基建带来约190亿元的一次性特殊收益,因此2014年的盈利会被拉高,同时亦令长建持有大量现金。此举变相令长建减持香港的业务,定位更国际化。

长建最初成立时只为一家专注大中华业务的公司,在香港及内地从事水泥生产、电厂及收费道路业务。

其后业务不断扩张至其他范畴及地区,目前可说是具领导地位的环球基建企业之一,拥有多元化的投资组合,包括电力、燃气、原油输送、水务、交通、基建材料、废物管理及屋宇服务基建业务;项目遍布香港、中国内地、英国、欧洲大陆、澳洲、新西兰及加拿大。

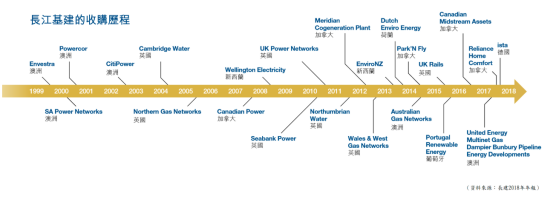

当中不少项目均透过收购去发展,目前的海外业务表现理想,当中以英国业务的溢利贡献占比最大,约占总溢利逾半。

近年长建进行三项重大收购,包括当时澳洲最大多元化公用事业上市公司DUET、加拿大最大热水炉及相关设备租赁公司Reliance Home Comfort,以及德国的辅助计量、水与暖气能源发单服务供应商ista。收购完成后,长建业务开始拓展至屋宇服务基建范畴。

收购模式可说是长建的发展方向,长建由 2010年起计,已花费合共三、 四百亿于多个收购项目,而2017年亦标志长江基建收购新里程,这年进行三项重大收购,涉资约港币560亿元。有关收购不但令长江基建的业务更多元化,并进一步扩大集团业务版图与收入基础。

--以收购合营扩展--

【图3】--长建的收购历程

从过往的收益及联营公司计入的营业额中,可见长建能保持增长,这是摊占多间合资企业之营业额壮大的成果,当中利用了合作与收购,令企业保持发展。

可见长建利用合营企业带来主要的增长动力,虽然会计数字没有反映股权较少的联营公司,但合作、入股已成为其增长模式,而当中除以不同形式的合作外,就是用了各种收购的方法以壮大长建。

虽然长建业务涉及多个范畴,但由于不少都与公共事业有关,故往往在收购后都能产生持续稳定的现金流,而对于甚有经验的长建来说,要推算将来的现金流、当中的风险,以及估算当中的价值,并不是太困难。

--扩张中风险平衡--

在将来的发展中,虽然收购不是分析公司的全部,但收购业务仍会是发展方向,故对长期发展总有影响。但投资者难以得知将来收购的项目,因此只能对管理层信赖。

管理层表示长建将采用三个重点策略:(1)持续发掘收购机遇;(2)促进现有业务及新收购业务的内部增长;(3) 巩固雄厚资本实力,以投放资源予内部增长及对外收购。

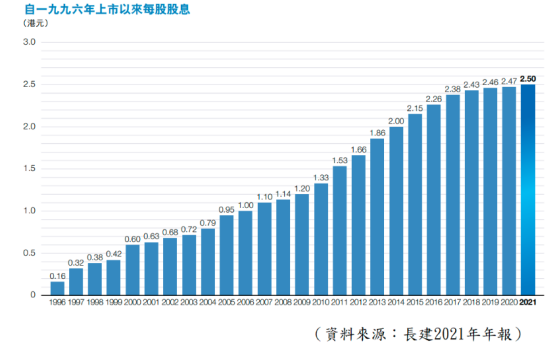

股本回报率(ROE)方面,大致处于10%水平,以公共及基建类别来说是合理的回报率,而再投资的回报率更不差,企业有一定的价值。股息方面,二十多年来保持上升,股息的回报相当理想,反映企业的价值保持上升,以及不断创造增长的现金流。

但大家要留意,长建一直以收购已发展国家(如欧洲、澳洲、加拿大)之民生相关企业为主,而近年西方国家都不太希望将一些民生和较敏感事业交给中资公司营运,故收购将会变得困难,有机会令增长力打折扣。

【图4】--长建多年股息图

--投资策略--

综合而言,长建是不错的企业,有一定规模,资产亦有一定质素,过往的发展不差,能平稳发展及再投资的回报亦不算差,而开拓新业务亦能平衡当中的风险回报,整体有相当的质素。

不过,规模大,国家保护资产,都令这企业增长力有所减弱。

要留意,长建有不少英国业务,当地经济较一般,难免对其造成影响,但由于长建本身仍有其他国家的资产,故影响算是中等,未算全面影响。加上长建有不少欧洲资产,因此欧洲经济较一般,加上战事等因素,都会令这股业务表现未必好强。

因此,中短期股价总会波动,但往后将会慢慢好转,有平稳增长能力,以及不差股息。

另外,由于企业已有一定规模,加上作风稳健,故发展的速度不会太快,但平稳增长则无问题,手持的现金相信会逐渐收购其他海外业务,前景仍在,目前市盈率13倍,股息率6%,在合理区的中下。

若然是追求收息、平稳回报的投资者,相信此股是适合的选择,过往无论在股价与股息增值方面都是不错,股息不差,投资者宜着眼于较长线的股价及往后股息,但就未必是高增长类。

(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

【作者简介】龚成

畅销书作者:《股票胜经》、《选股胜经》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《财务自由行》

财经节目主持人:香港Now TV

致富教练:《经济一周》理财真人Show

专栏作家:《经济一周》

财经类人气博主:Facebook 10万+粉丝,在线答疑10000余条

股票课程导师:香港、澳门2000+学员

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息