热门资讯> 正文

中金:情绪修复有望推动市场快速反弹,关注潜在催化剂

2022-10-10 15:08

摘要

受益于国庆长假期间美股市场一度大幅反弹,叠加港股本就处于低位的估值水平,香港股市上周三大幅上涨,而且是在假期期间没有南向资金流入的驰援下,恒生指数单日大涨6%,恒生科技指数涨幅更是高达7.5%,再度表明,在目前低迷的估值和市场情绪下,一些催化剂的出现,哪怕只是情绪修复也有望推动市场出现一波快速反弹式上涨。

但这一时机可能还未到来,至少目前看基础还不是非常牢固。海外方面,“麻烦”尚未完全消除。国内方面,政策支持力度增加。因此,往前看,我们预计市场短期可能维持盘整态势,等待更为清晰的信号。不过,由于市场已经跌至数年低点,我们认为在目前水平的上涨空间大于下跌风险,建议投资者关注潜在催化剂。

配置角度,港币计价的高股息标的对投资者而言可能是较好的选择,可以提供下行保护和人民币贬值对冲。另外,我们认为优质成长个股(例如增长维持高景气或者存在盈利反转可能的板块或标的)可能仍然是较好的选择。中期来看,我们判断市场出现反转或将取决于以下两个因素的兑现:1)美联储放缓加息步伐;2)有更明确证据显示中国经济增长正在摆脱低谷。

市场走势回顾

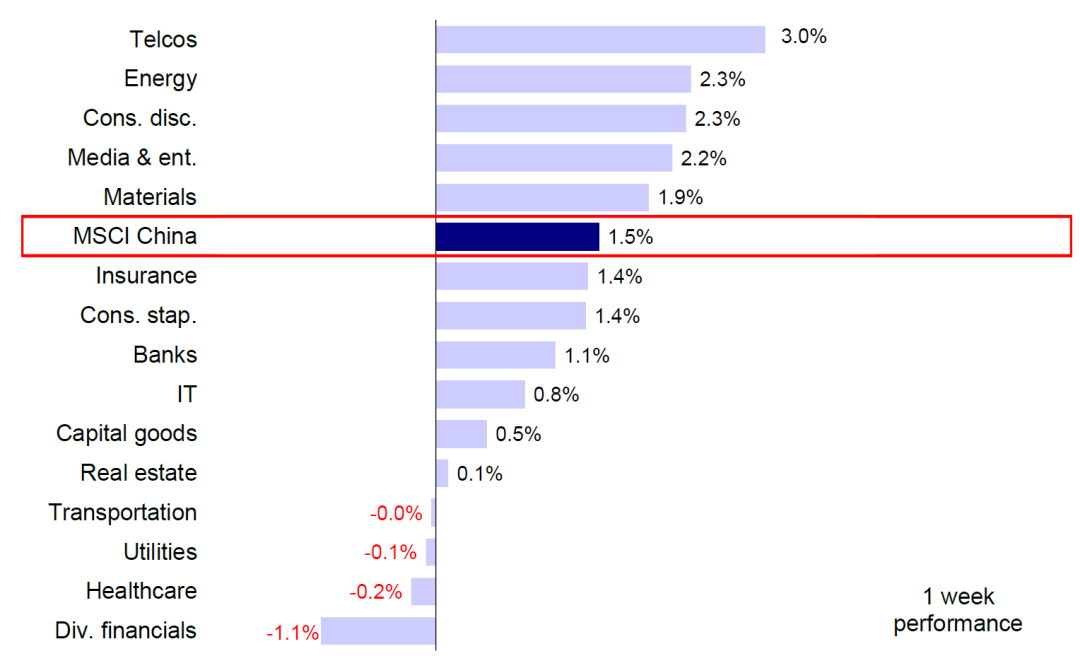

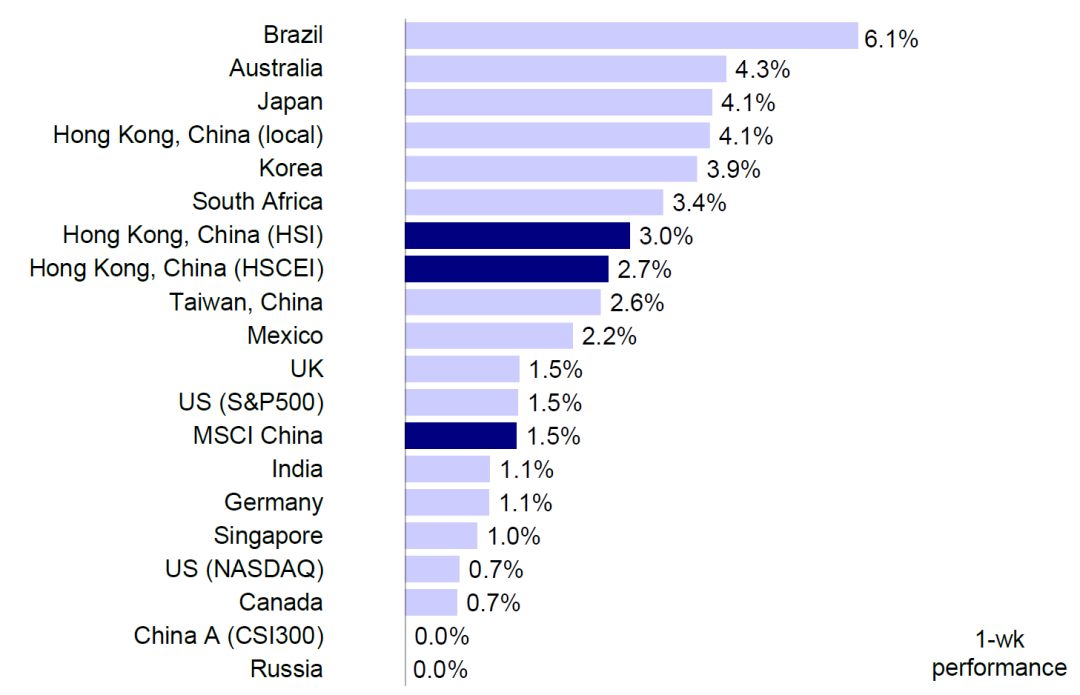

在国庆假期的4个交易日中,海外中资股市场整体收盘,扭转了8月底以来连续五周的下跌趋势。上周A股市场因国庆长假休市,海外市场成为影响港股走势的主要因素。在预期美联储加息步伐有望放缓情绪推动下,港股市场上周三跟随美股大幅反弹,但周五又因为同样的原因再度回调。整体看,恒生指数涨幅最大,上涨3%,恒生国企、恒生科技指数和MSCI中国指数分别上涨2.7%、2.6%和1.5%。板块方面,通信技术、能源和可选消费板块领涨,涨幅分别达到3%、2.3%和2.3%,而多元金融板块表现落后,下跌1.1%。医疗保健、公用事业和交运板块则基本持平。

图表:MSCI中国指数上周上涨1.5%,电信和能源板块领涨

资料来源:FactSet,中金公司研究部

市场前景展望

受益于国庆长假期间美股市场一度大幅反弹,叠加港股本就处于低位的估值水平,香港股市上周三大幅上涨,而且是在假期期间没有南向资金流入的驰援下,恒生指数单日大涨6%,恒生科技指数涨幅更是高达7.5%。这一表现再度表明,在目前低迷的估值和市场情绪下,一些催化剂的出现,哪怕只是情绪修复也有望推动市场出现一波快速反弹式上涨。

但这一时机可能还未到来,至少目前看基础还不是非常牢固。9月非农数据超预期、尤其是失业率创出新低推动美联储加息预期再度升温,美股市场的反弹也未能延续,因此港股在上周五也随之回撤。不过,国庆长假期间市场的上下拉锯并未改变港股目前已经计入了较多悲观预期,后续等待合适催化剂的这一事实。假期前国内出台的多项房地产市场利好政策可能有望改善市场情绪(请参考我们节前报告《中金 | 港股:政策加码有助提振情绪》),但外部环境、如美国通胀和紧缩路径、地缘局势以及欧洲市场波动,短期来看仍然缺乏可见性。因此我们判断在不确定性消除前市场短期可能持续盘整态势。

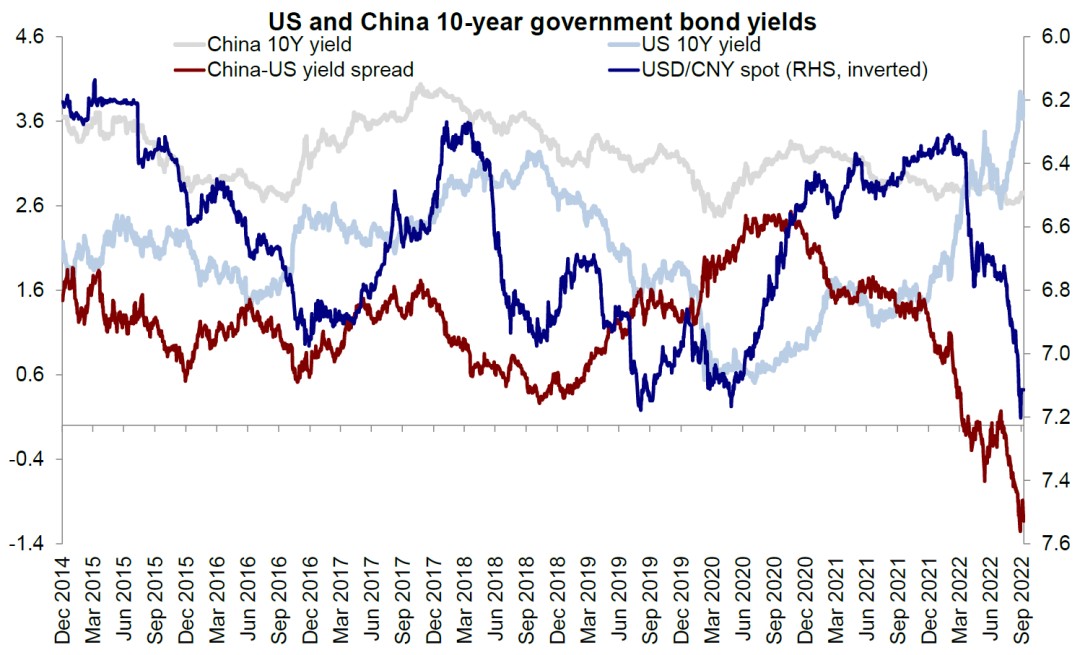

海外方面,“麻烦”尚未完全消除。疲弱的美国制造业数据一度缓解了市场对美联储更激进加息的忧虑,从而推动市场在上周一二反弹。但是在欧佩克意外减产以及美国就业数据公布后,政策紧缩忧虑上周后期再度浮出水面。上周三欧佩克宣布将每天目标产量削减200万桶,推动油价涨幅接近10美元。与此同时,9月美国劳动力市场持续强劲,尤其是失业率意外创新低,导致美联储紧缩预期强化。10年期美债利率也再度回升至3.9%附近,美元指数重回113。我们认为通胀和紧缩忧虑至少在11月初下次FOMC加息前将持续扰动市场。另外,地缘局势和欧洲市场波动(如英国养老金和欧盟银行业承压)也值得密切关注。

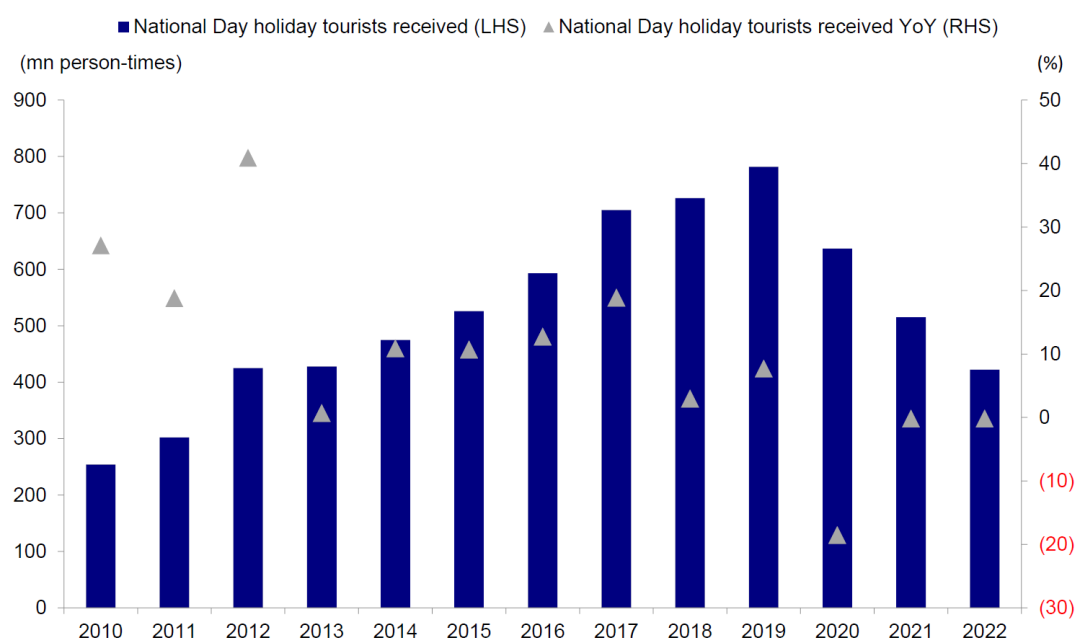

国内方面,政策支持力度增加。上周一中资地产股纷纷走高,主要由于政府出台了一系列政策推动低迷的房地产市场有所修复。过去几周我们注意到政府为稳定房地产市场加快了政策出台步伐,推出了多项利好政策,例如下调首套个人住房公积金贷款利率,对一年内住房先卖再买家庭给予个人所得税退税优惠。我们认为,加大对购房人群的政策支持力度显现了政府在稳定房地产市场和经济增长方面的意愿,有助于推动房地产市场逐步企稳甚至见底回升。往前看,政策效果和房地产企业的举措值得关注。另外,疫情持续影响下,国庆期间国内旅游数据出现下滑。我们建议投资者密切关注政策信号。

政策方面,香港财经事务及库务局和港交所计划增设人民币股票交易柜台,为中国内地投资者提供更为便利的服务,满足全球投资者对配置人民币资产日益增加的需求。与此同时,上海交易所发布了关于沪港通下的港股通股票纳入相关安排的通知。具体来看,部分在港交所上市的同股不同权公司已经或者计划由在港第二上市转换为主要上市,此类公司由第二上市转换为主要上市后,可以依照规则在考察日对其进行考察,符合规定条件则纳入港股通。其中对于转换为主要上市时在港交所上市已满6个月及其后20个港股交易日的,考察日为其转换为主要上市后的恒生综合指数成份股定期调整生效日前的第2个港股交易日。而对于已在10月3日转为双重主要上市的哔哩哔哩来说,其已在港交所上市满6个月和20个交易日,因此被纳入港股通的日期应在2023年3月。

往前看,我们预计市场短期可能维持盘整态势,等待更为清晰的信号。不过,由于市场已经跌至数年低点,我们认为在目前水平的上涨空间大于下跌风险,建议投资者关注潜在催化剂。在这一过程中,港币计价的高股息标的对投资者而言可能是较好的选择,可以提供下行保护和人民币贬值对冲。另外,我们认为优质成长个股(例如增长维持高景气或者存在盈利反转可能的板块或标的)可能仍然是较好的选择。中期来看,我们判断市场出现反转或将取决于以下两个因素的兑现:1)美联储放缓加息步伐;2)有更明确证据显示中国经济增长正在摆脱低谷。

图表:在外部股市走高后,海外中资股市场上周出现反弹

资料来源:Factset,中金公司研究部

图表:上周10年期美债利率大幅攀升至3.88%

资料来源:彭博资讯,中金公司研究部

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

1)国庆假期旅游收入恢复至2019年的44%。2022年国庆节假期7天,全国国内旅游出游4.22亿人次,同比减少18.2%,按可比口径恢复至2019年同期的60.7%。实现国内旅游收入2872.1亿元,同比减少26.2%,恢复至2019年同期的44.2%。

图表:2022年国庆节假期7天,全国国内旅游出游4.22亿人次

资料来源:Wind,中金公司研究部

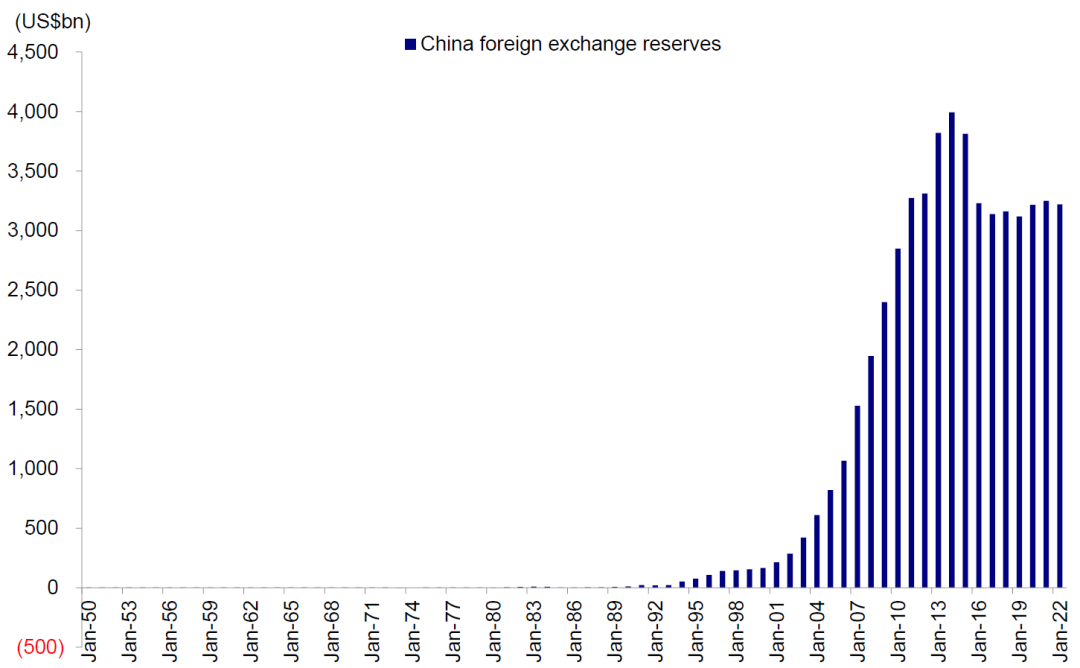

2)中国外汇储备下降以支撑汇率。来自国家外汇管理局的数据显示,截至9月底中国外汇储备连续第二个月下降,与8月相比减少了259亿美元,降至3.029万亿美元。我们认为外汇储备下降表明在人民币对美元汇率跌至2008年以来最低水平的背景下,中国央行采取措施努力支撑人民币汇率。

图表:9月中国外汇储备连续第二个月下滑,降至3.029万亿美元

资料来源:Wind,中金公司研究部

3)中国香港积极探索在发行股份中增设人民币股票交易柜台的可行性。中国香港计划增设人民币股票交易柜台,为中国内地投资者提供更为便利的服务,满足全球投资者对配置人民币资产日益增加的需求,进一步巩固香港人民币离岸业务枢纽的地位。香港政府正拟备有关法例修订,以期于年内向立法会提交条例草案。

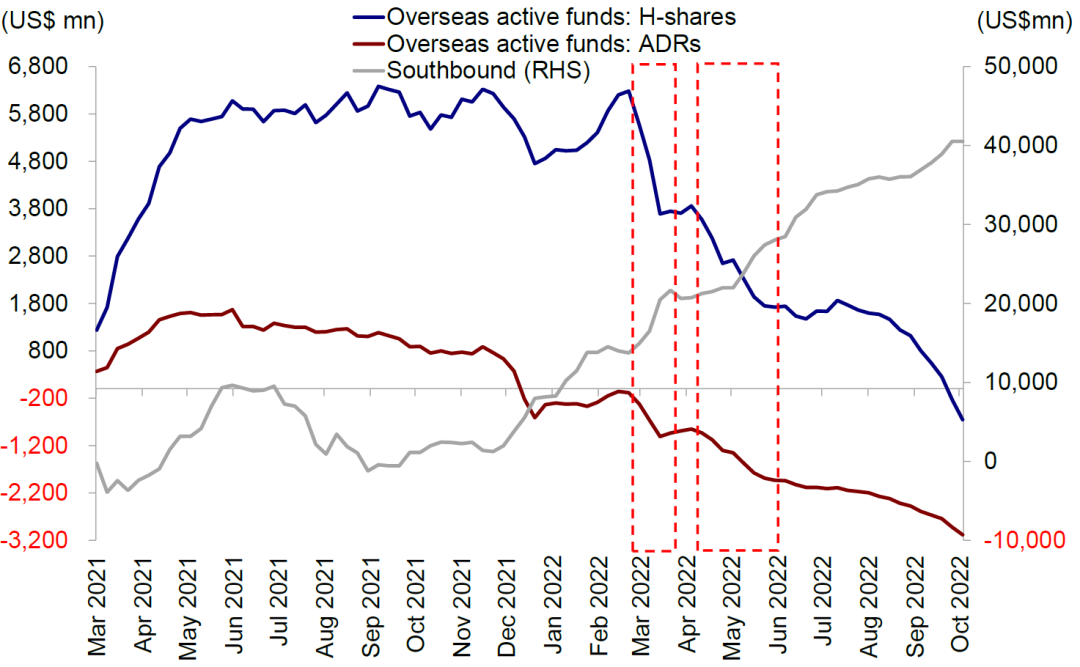

4)流动性:国庆七天长假期间港股通暂停交易,海外资金流入势头保持不变。受国庆长假影响,上周全周港股通暂停交易。来自EPFR的数据显示,上周海外中资股市场(包括H股和中概股)吸引了1.28亿美元的海外资金流入。具体来看,海外主动型基金资金流出规模约为5.83亿美元,而来自被动型基金的资金流入规模共计7.11亿美元。

图表:上周港股通暂停交易,海外资金流入势头保持不变

资料来源:Wind,EPFR,中金公司研究部

投资建议

整体来看,我们预计市场短期或将继续盘整,但可能也会在目前水平再度彰显韧性。我们建议投资者关注海外和国内政策潜在转变,政策转向有望成为推动市场反弹的催化剂。投资建议方面,鉴于目前宏观环境,我们认为提供现金流确定性的板块仍将是良好的选择,如股息支付带来的确定性或可预见性经营性现金流带来的确定性。因此,我们推荐高股息标的,如部分公用事业和能源板块。另外,我们也建议关注估值存在折价而且监管环境向好的优质成长板块,例如汽车、医疗保健、部分互联网和消费板块。

重点关注事件

1)经济增长与政策变化;2)地缘局势;3)疫情变化;4)中美关系。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高