热门资讯> 正文

中泰证券:稳地产再出手,景气度有望迎来明显好转

2022-10-08 11:58

本文来自:陈兴宏观研究,作者:陈兴、刘雅丽、谢钰

核心观点

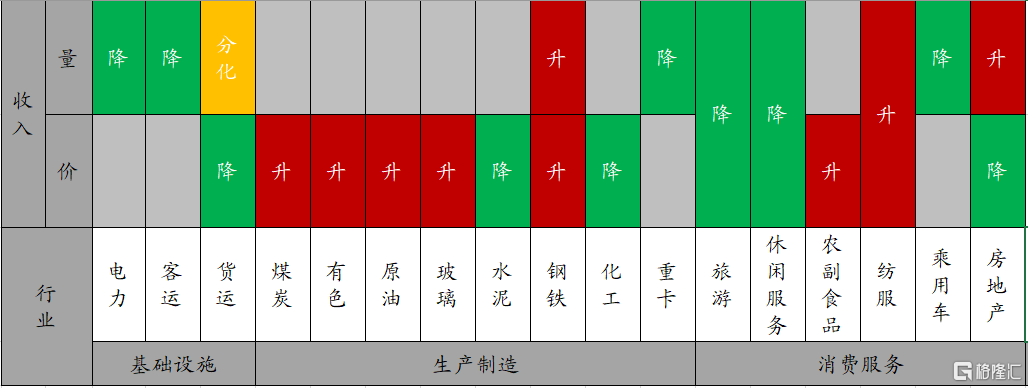

9月全国制造业PMI重回线上,供需均有回升,其中生产反弹较大。从中观高频数据来看:一方面,终端需求整体尚可,35城地产销量增速降幅收窄至年内次高位,而乘用车批发和零售增速虽有回落,但仍在高位;另一方面,工业生产整体回暖,尽管沿海电厂发电耗煤增速放缓,但钢厂钢材产量增速升至两位数以上的水平,汽车、钢铁和化工等主要行业开工率也是涨跌互现。

今年4月以来,尽管央行下调了首套房贷利率下限、并两次下调5年期LPR,但地产销售自底部修复的情况尚显波折:一是“烂尾楼”事件的冲击干扰期房销售,二是多地疫情屡有反复,三是房价环比持续下跌制约居民预期及购房意愿。不过,随着政策约束放松的效果逐渐显现,地产销售态势已在逐步好转,9月各口径地产销量增速降幅延续收窄。而9月末中央层面稳地产再出手:一是放宽部分城市首套住房商业性个人住房贷款利率下限;二是下调首套个人住房公积金贷款利率0.15BP;三是对居民换购住房给予所得税优惠。我们预计,政策托底力量的逐渐增强,特别是从需求侧加大支持力度,将有助于改善此前的偏弱预期,地产景气度有望迎来明显好转。

来源:Wind,中泰证券研究所

报告正文

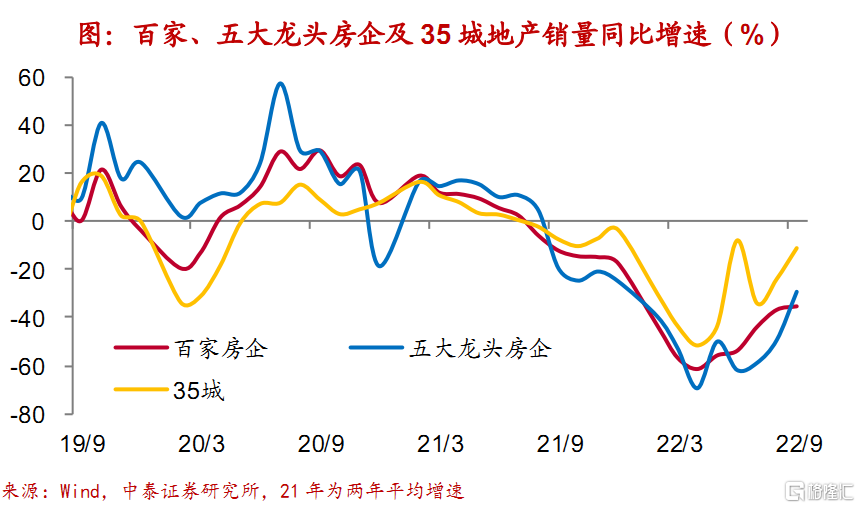

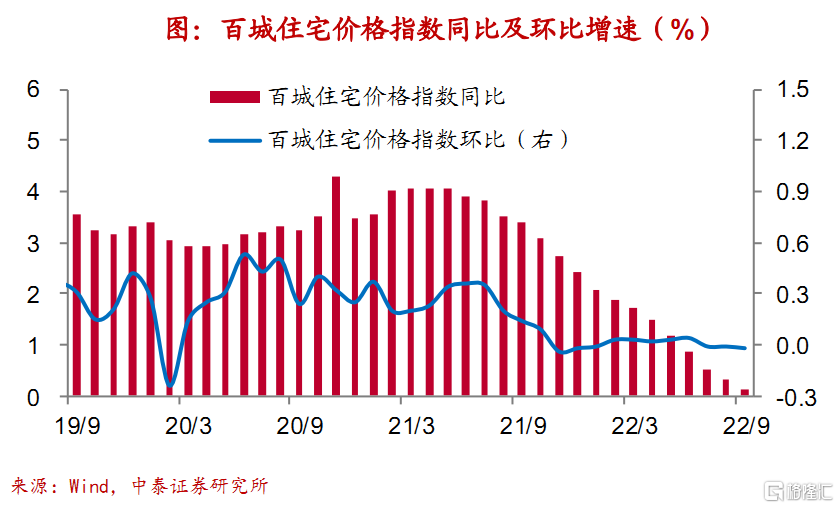

房地产:9月各口径地产销量增速降幅均有收窄,百城房价同比增速下行。

9月百城房价同比增速降至0.2%,已持续16个月下行,创2015年9月以来新低,环比较8月基本走平。9月各口径地产销量增速降幅均有收窄,35城地产销量增速改善至年内次高位,为-11.1%,各线级城市销量增速普升,龙头房企销量增速同步回升至年内新高,其中百家、五大龙头房企销量增速降幅分别收窄至-35.1%、-29%。9月十大城市商品房库销比回升至12.7个月,处2010年以来同期次高位。9月百强房企拿地面积同比降幅略收窄,拿地金额降幅有所走扩。

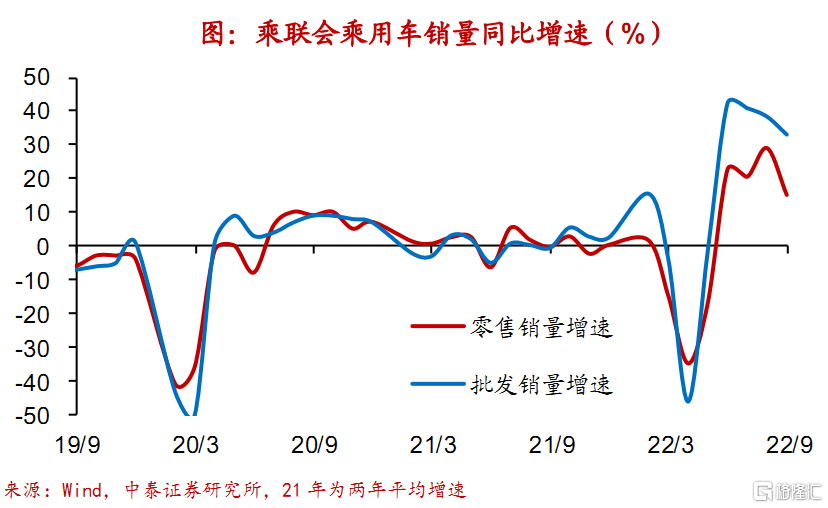

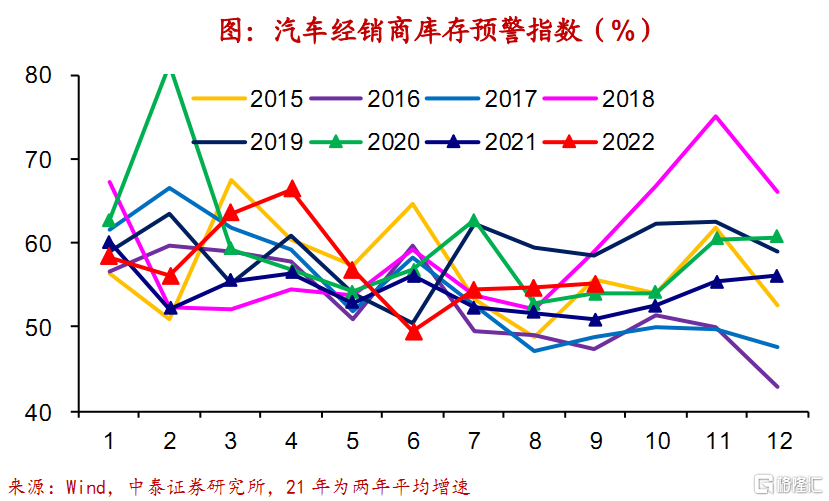

乘用车:9月前25天乘用车批发、零售销量增速仍高,经销商库存回补。

受支持汽车消费政策等因素推动,8月汽车制造业营收增速进一步加快,并升至2021年4月以来新高,为31.6%。9月上旬疫情散发致部分地区静默,对汽车销售形成扰动,中下旬疫情压力缓和,叠加地方政策配合旺季密集出台,销售情况明显改善,整体看,9月前25天乘联会乘用车批发、零售销量增速虽有放缓,但仍在高位,分别为33%、15%。销售减速使得库存回补,9月汽车经销商库存预警指数继续回升至55.2%。节前一周半钢胎开工率略有回落至62.6%,处2014年以来同期低位。

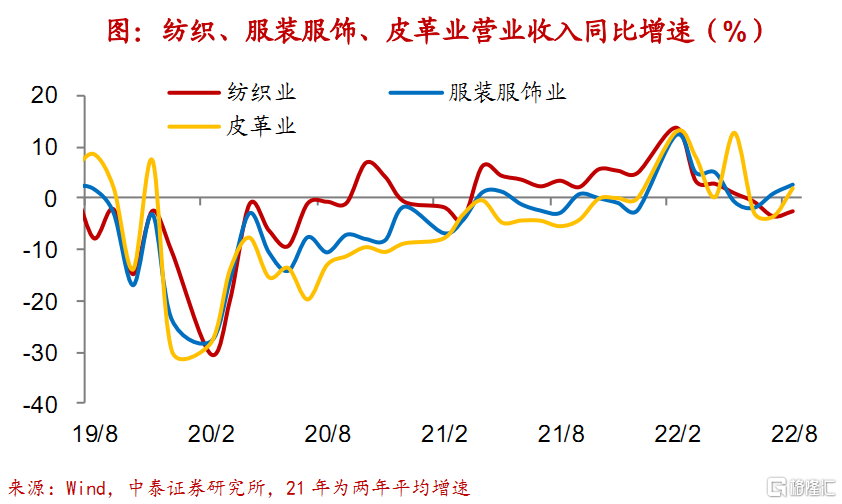

纺服:8月子行业营收增速普遍上行,库销比多数回落。

8月子行业营收增速普遍上行,其中服装服饰业营收增速降幅收窄至2.5%,纺织业营收增速延续回升至-2.6%,而皮革业营收增速更是由负转正至1.9%。8月子行业库销比多数回落,服装服饰业和皮革业库销比双双下行,分别为0.77和1.07,而纺织业库销比保持平稳在0.9,且继续处于2016年以来同期新高。从价格端看,节前一周柯桥纺织价格指数下行,其中原料类价格指数同步回落,328级棉花价格指数均值也有走低 。

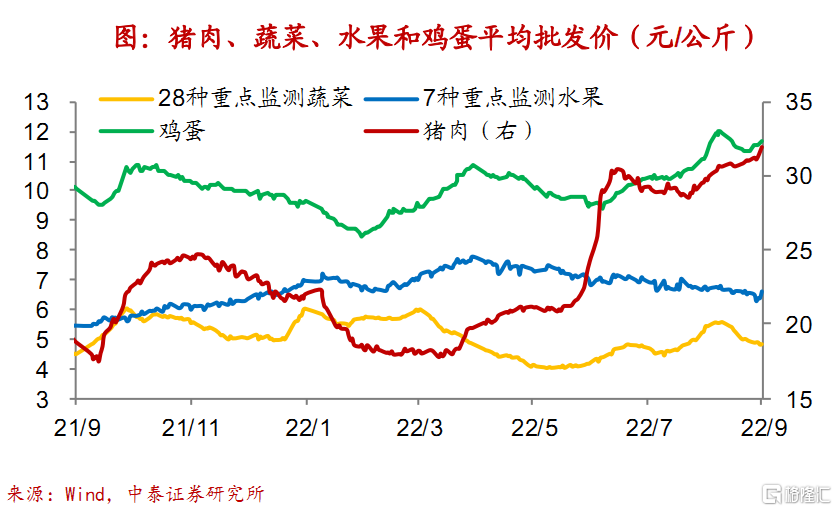

农副食品:节前一周菜、果降价,猪肉、鸡蛋上涨,9月CPI同比或上行。

节前商务部食用农产品价格指数环比降幅收窄至-0.5%,节前一周农业部农产品批发价格指数环比降幅收窄至-0.7%。从高频数据看,节前一周猪肉平均批发价环比涨幅扩大至1.6%,鸡蛋平均批发价环比由负转正至2%,鲜菜平均批发价环比降幅收窄至-2.6%,仅鲜果平均批发价环比降幅走扩至-2.2%。9月以来,蔬菜、鸡蛋、猪肉价格环比上涨,且涨幅均超过去五年同期平均水平,仅水果价格环比下降,预计9月CPI环比增速转正,同比增速有所抬升。

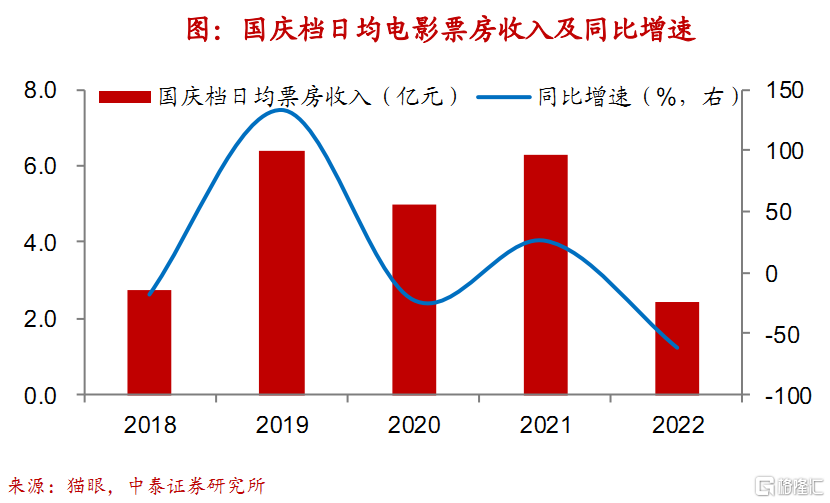

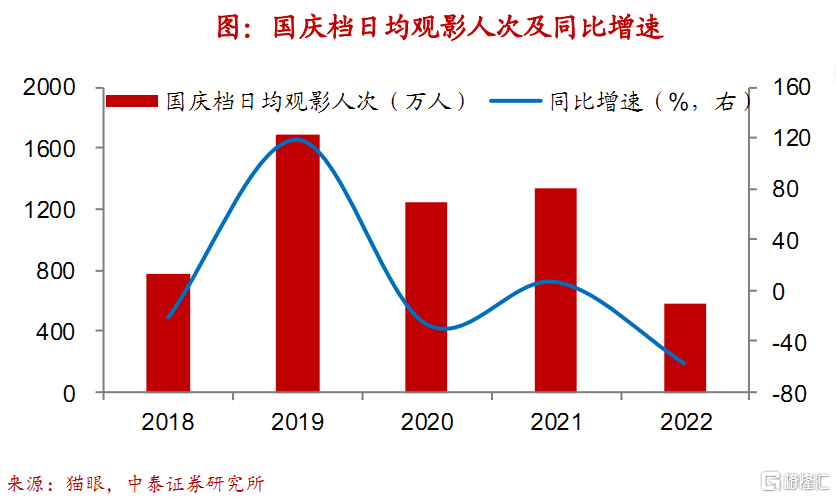

休闲服务:国庆档票房收入、人次回落,《万里归途》独撑黄金周。

国庆假期接近尾声,电影市场的表现整体较为低迷,国庆黄金周日均票房收入及观影人次同比均大幅走低,其中日均票房收入2.4亿元,同比增速-62%,日均观影人次581万人次,同比增速-57%。截至10月5日,票房排行榜前两名均为国庆档新上映的主旋律影片,其中《万里归途》以8.2亿元票房雄踞榜首,票房占比接近七成,《平凡英雄》以9787万元票房位居次席,中秋档影片《哥,你好》以6410万元票房排名第三。

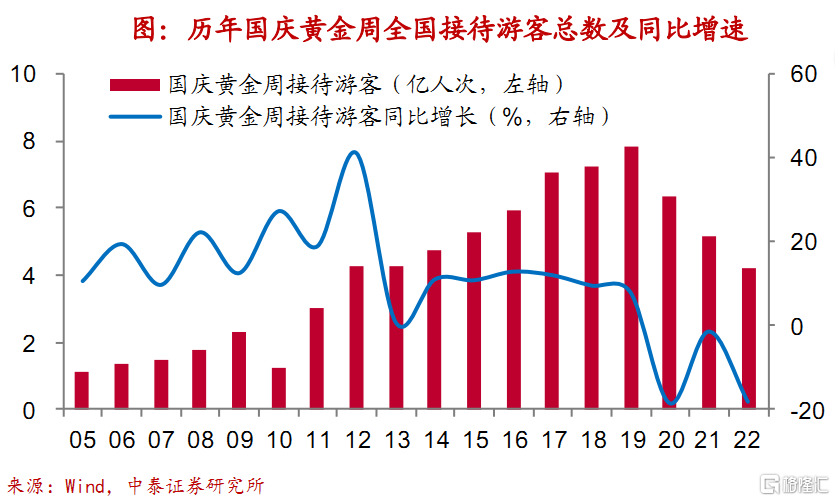

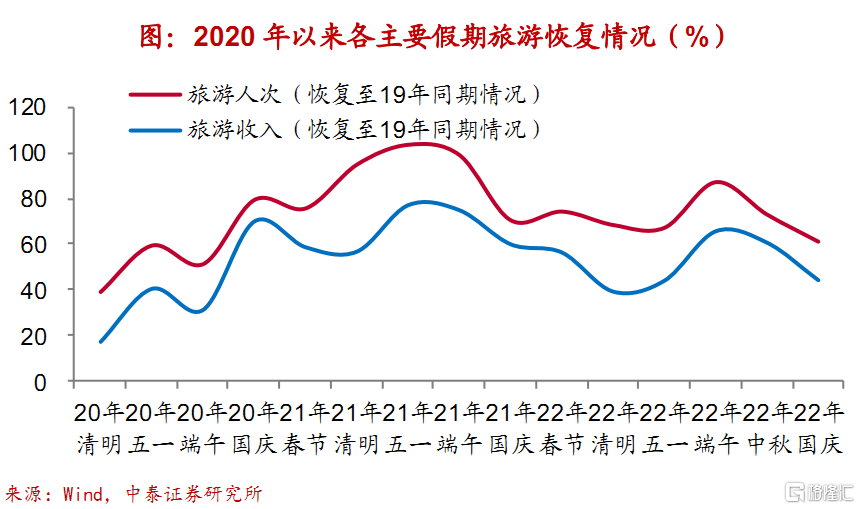

旅游:国庆旅游收入、人次均创新低,本地游、周边游仍是首选。

2022年国庆黄金周期间,全国国内旅游出游4.22亿人次,同比减少18.2%,按可比口径恢复至2019年同期的60.7%;实现国内旅游收入2872.1亿元,同比减少26.2%,恢复至2019年同期的44.2%。国庆黄金周游客人次、旅游收入双双录得负增长,且均创下2012年以来新低,恢复程度环比中秋假期有所下滑,出游人次恢复程度创下2020年国庆假期以来新低。受疫情影响,本地游、周边游仍是居民出行首选,选择跨省游和省内跨市游的游客比例分别下降了14.4和9.5个百分点,前往城郊公园、城市周边乡村、城市公园的游客占比居于前三位。此外,夜间文化活动和旅游消费也明显活跃。

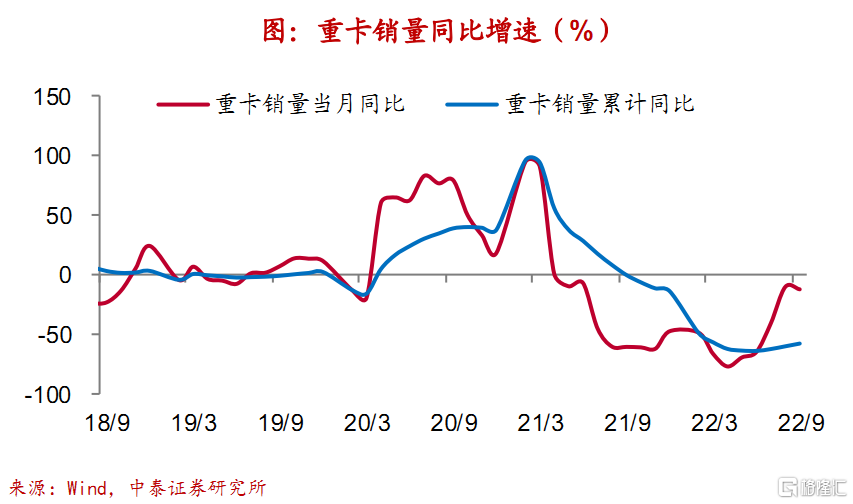

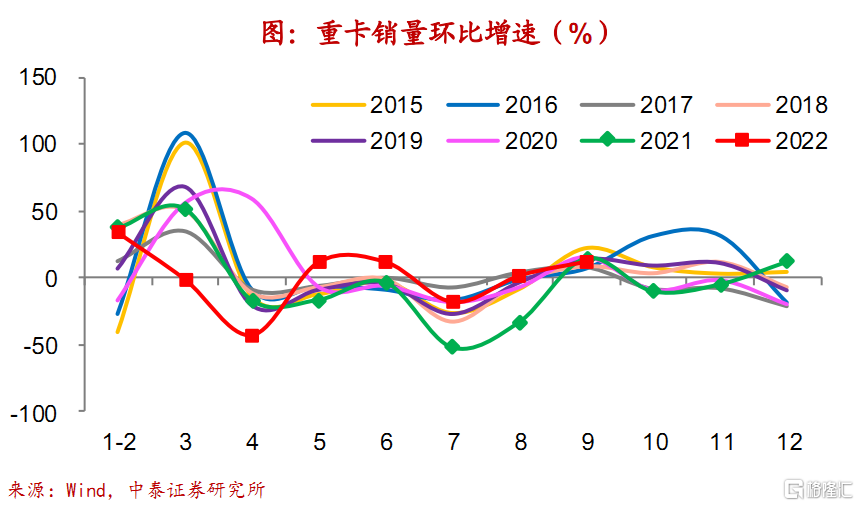

重卡:9月重卡销量同比增速降幅走扩,市场需求依旧低迷。

9月重卡销量同比增速降幅有所扩大至-12.1%,环比增速延续回升至12.5%,绝对销量约5.2万辆,创2016年以来同期新低,需求在传统的销售旺季仍保持低迷。首先,在经济增长下行压力仍存的背景下,终端购车需求持续疲软;其次,重卡行业库存压较大,占用厂家、供应商和经销商大量资金和精力,也对销量造成了较大影响;最后,货源不足也导致新车购置需求受到抑制。

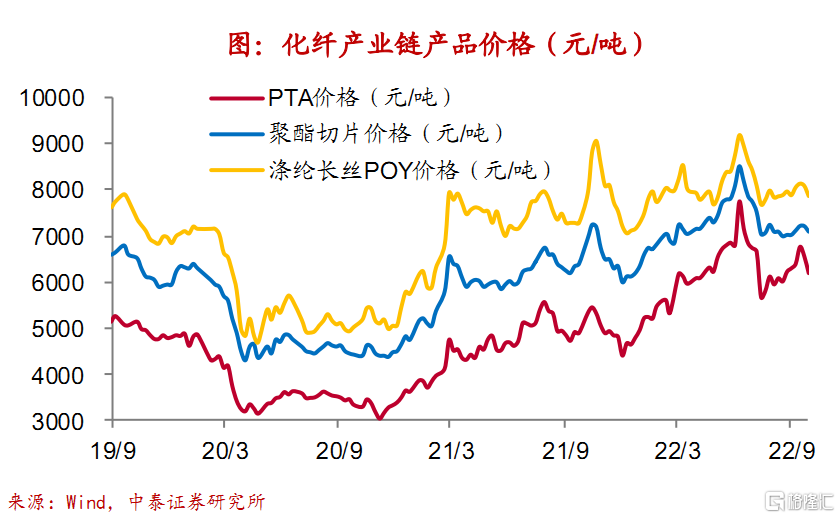

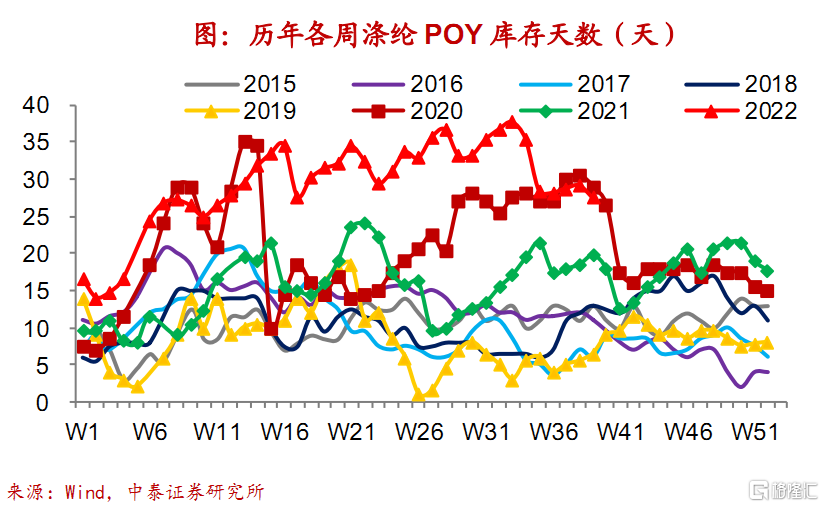

化工:节前一周PTA产业链产品价格均跌,涤纶POY库存去化。

节前一周PTA产业链产品价格均降,其中PTA、聚酯切片和涤纶POY价格均有下行。生产端有所转紧,节前一周PTA产业链负荷率涨少跌多,其中聚酯工厂和江浙织机均有回落,仅PTA工厂有所回升。节前一周纯碱开工率和石油沥青装置开工率双双上行。临近十一假期,节前备货使得库存压力略有缓解,节前一周涤纶POY库存天数由升转降至27.5天。

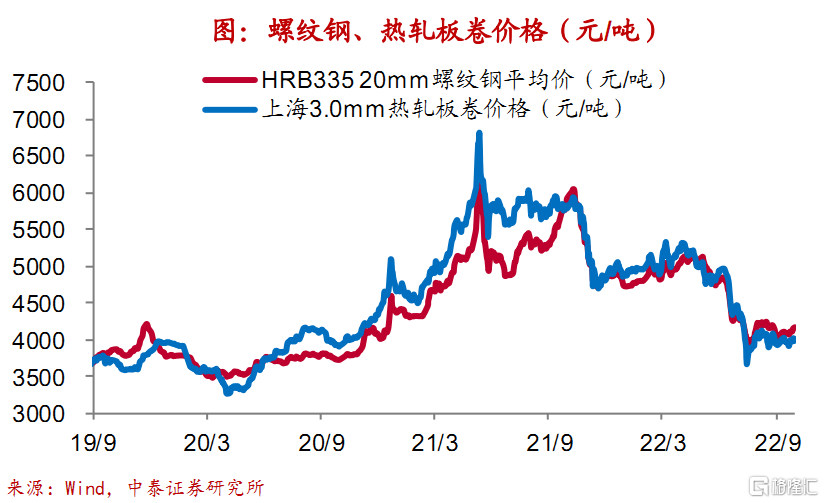

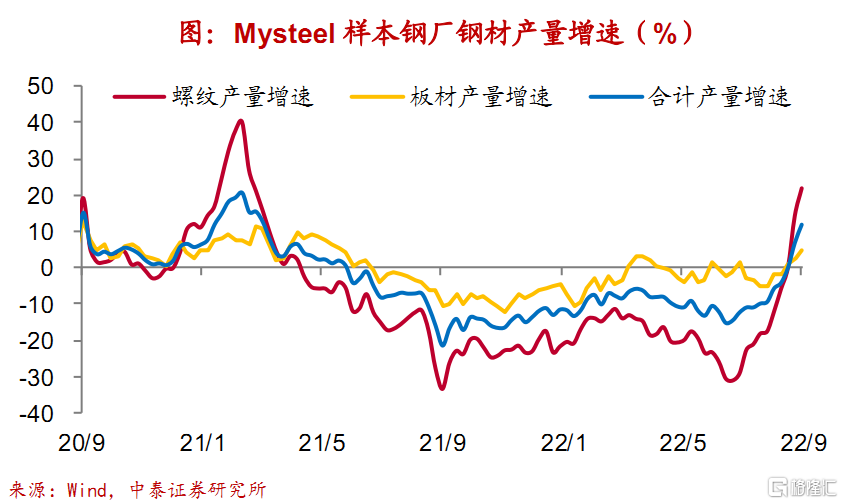

钢铁:节前一周钢价升、毛利降,钢材产量增速回升,库存双双去化。

节前一周钢价螺纹、热板均升,受原材料价格同步上行的影响,吨钢毛利螺纹、热板双双下行。供给端持续改善,节前一周样本钢厂钢材产量增速延续上行至11.7%,全国钢厂高炉开工率保持平稳在82.8%,继续处于2018年以来同期较高水平。刚需备库促使下游采购积极性大幅提升,节前一周建材成交明显回升,样本钢厂钢材库存由补转去,钢材社会库存同步去化。

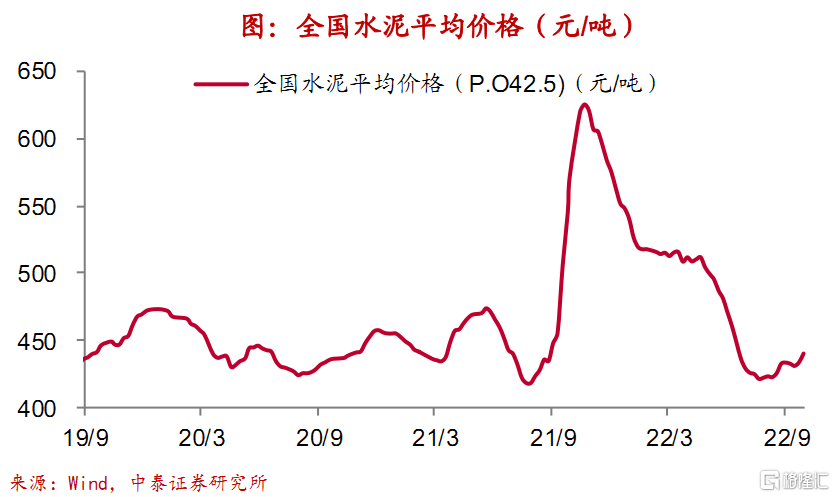

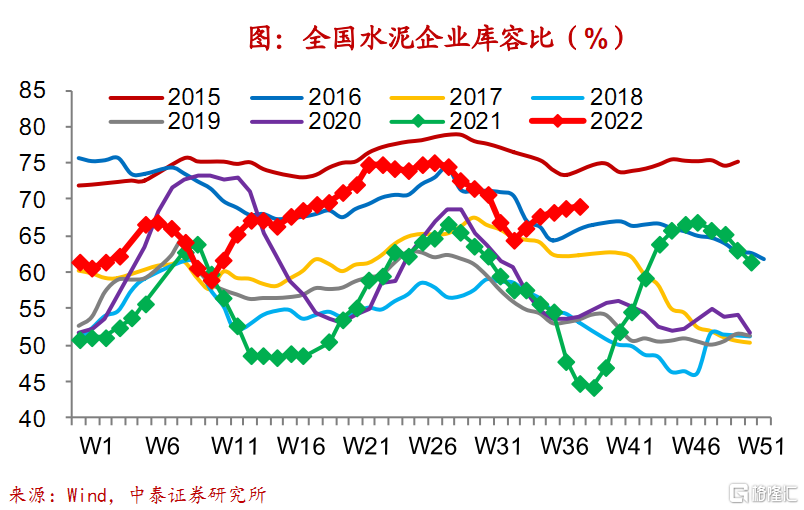

水泥:节前一周全国水泥均价上行,企业库容比续升。

节前一周全国水泥市场价格回升,环比增速有所上行。9月底,国内水泥市场需求进一步提升,南方需求恢复较好,企业出货率普遍达到8-9成;北方表现一般,企业出货率保持在5-7成不等。价格方面,受益于部分地区企业错峰生产执行情况良好、供给收缩明显,加之煤炭等原材料价格上涨,企业生产成本增加,为提升盈利,企业积极推动价格上调。分区域来看,华北、华东、中南和西南地区水泥价格均有上调,西北保持平稳,而东北有所回落。

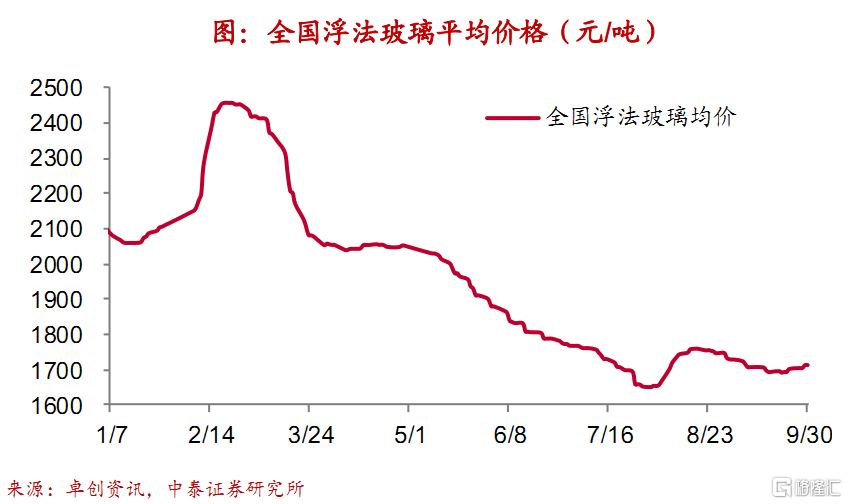

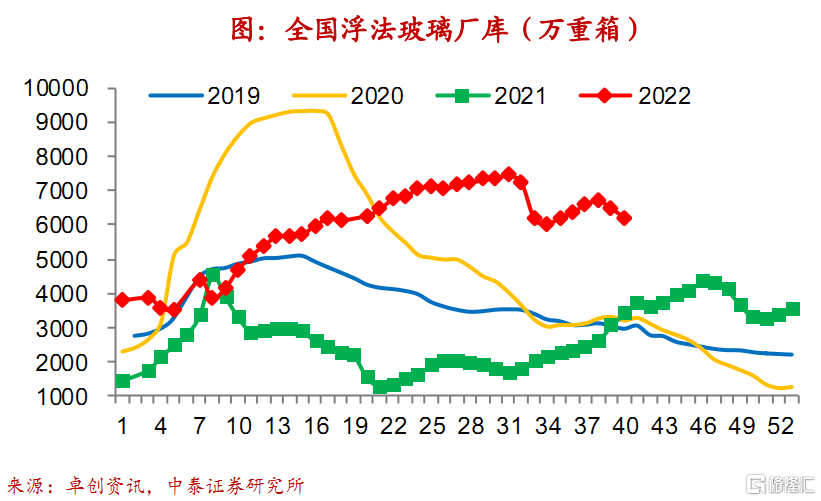

玻璃:节前一周浮法玻璃均价回升,库存延续去化。

节前一周全国浮法玻璃均价有所回升,环比增速由负转正。节前一周浮法玻璃价格稳中有涨,成交较前期有所增加。一方面,市场阶段性补货需求有所提升,中下游前期备货已得到一定消化;另一方面,小长假将至,存在提前备货需求。随着交投氛围的升温,部分地区价格小幅提涨,进一步刺激提货,节前一周全国浮法玻璃厂库延续回落至6175万重箱。

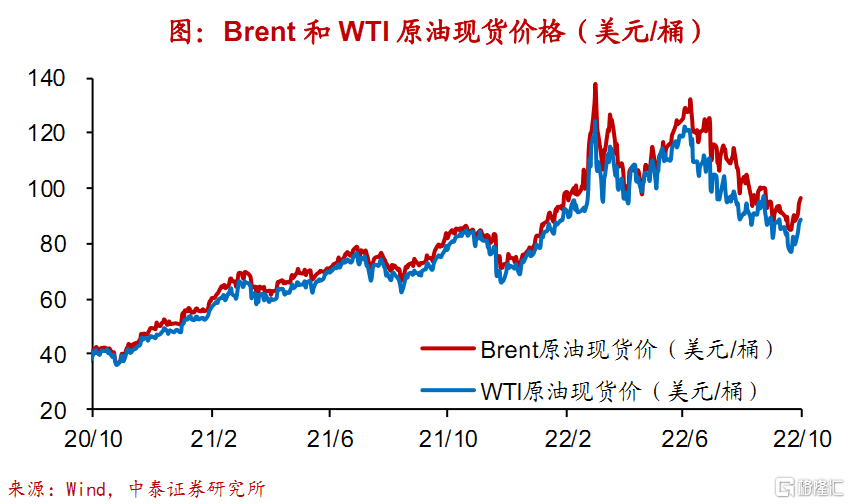

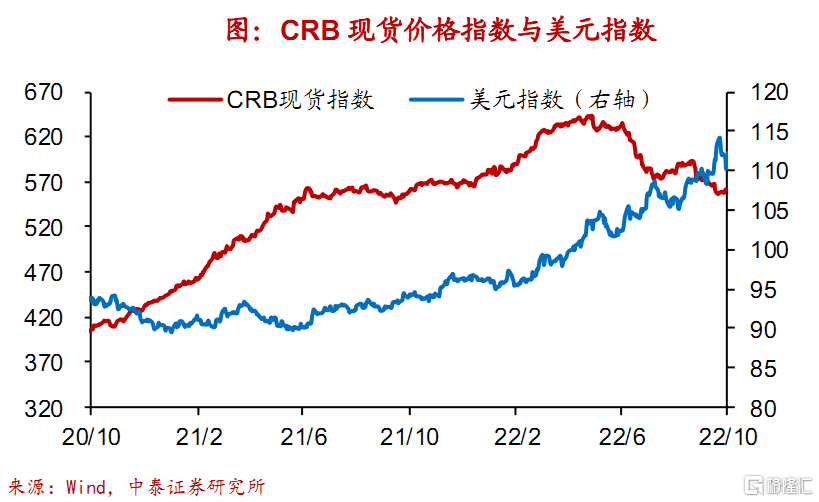

原油:本周原油价格回升,CRB指数上行,美元指数走低。

本周OPEC+决定从11月起大幅减产200万桶/日,欧盟批准了新的对俄制裁措施,包括对俄石油销售设置价格上限,地缘紧张局势升级加剧能源供给端扰动,叠加节前一周全美商业原油库存下降,本周Brent、WTI原油均价回升。节前一周贝克休斯原油钻井平台数量上行。本周CRB指数回升。本周澳大利亚央行率先放缓加息幅度,引发美欧央行“转鸽”猜测,但美国各项经济数据显示美国经济在激进加息下依然稳健,本周美元指数先降后升,均值走低。

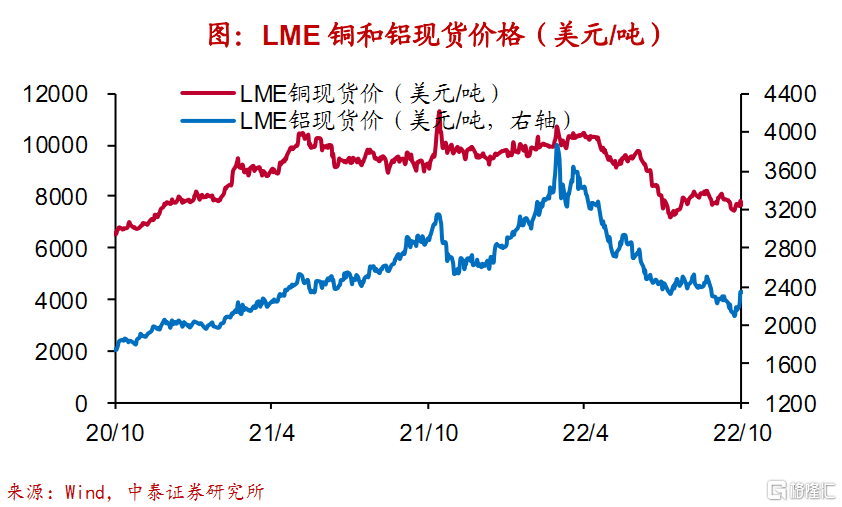

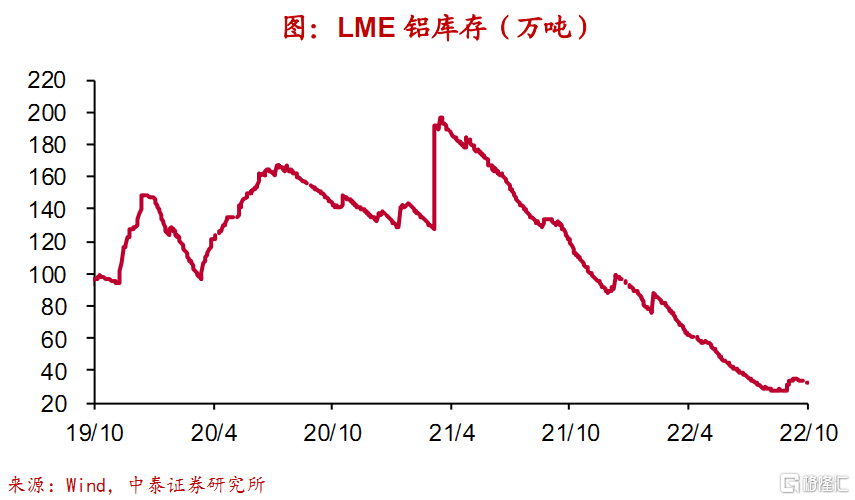

有色:本周金属价格普遍上涨,铜库存升、铝库存降。

本周LME在金属产品交割中限制采用俄罗斯乌拉尔矿冶公司产品,前期北溪管道破裂致欧洲能源危机加剧,云南中长期限电计划等均使得有色金属供给端受扰,而节前下游企业备货明显提升,电力、基建及传统消费领域有所回暖,提振金属需求,本周LME铜、LME铝均价回升。本周铜库存升、铝库存降。美元指数阶段性见顶回落短期利好贵金属,本周COMEX黄金、COMEX银均价上行。

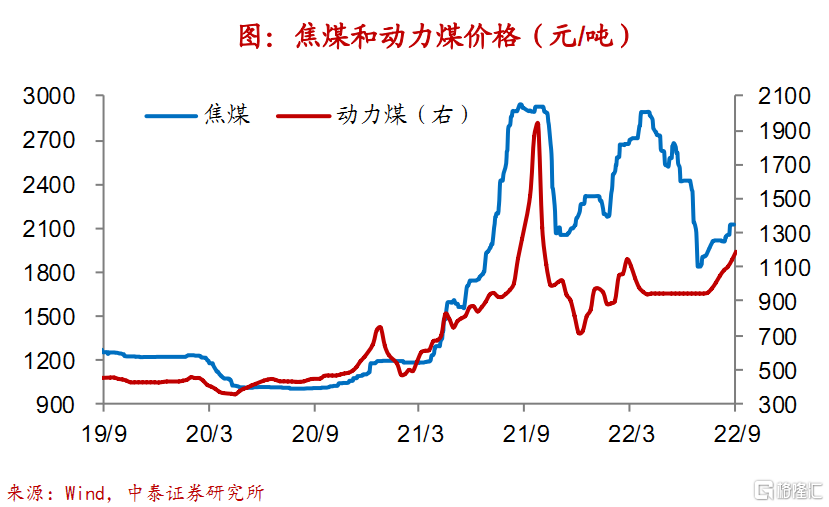

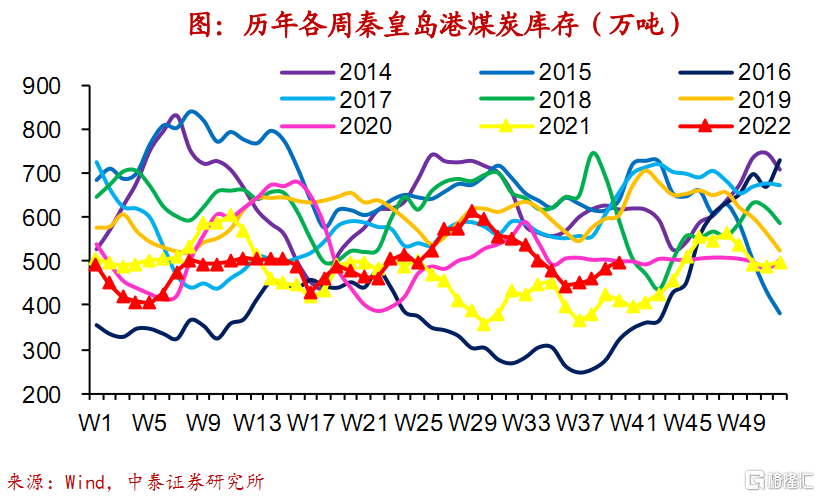

煤炭:节前一周煤炭价格均有上行,秦皇岛港煤炭库存回补。

节前一周煤炭价格均升,动力煤价格持续八周走高,焦煤价格延续三周上行。节前一周大、中型焦化企业开工率回落,小型焦化企业开工率回升,大、小型企业开工率处2017年以来同期较高位,中型企业开工率处同期中低位。临近10月,大秦线秋季集中检修提前,终端用户及时调整采购计划,月底前积极补库,节前一周秦皇岛煤炭库存续升,持续四周上行,处2014年以来同期中等水平。

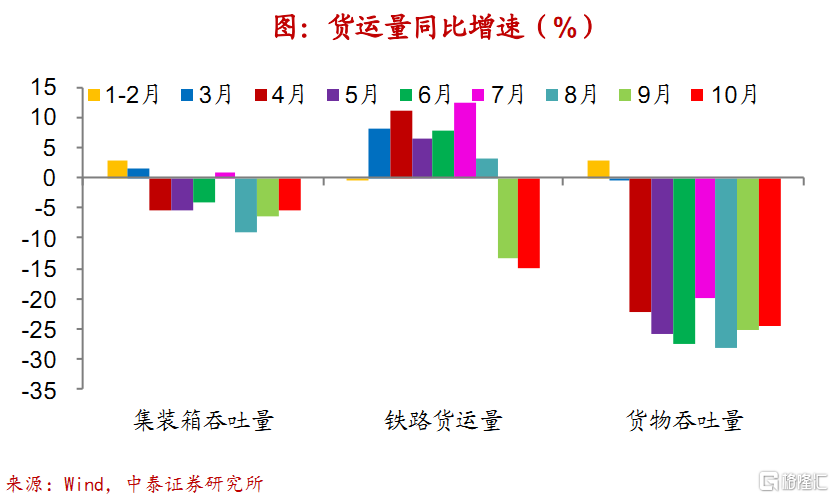

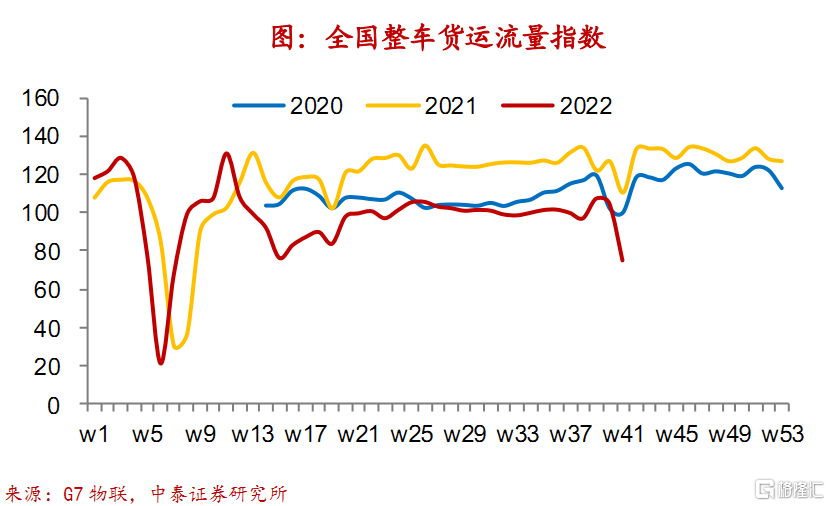

货运:10月前5天货运量增速涨多跌少,本周货运流量指数同比降幅扩大。

节前一周CCFI指数降,持续11周回落;本周BDI指数低位续升,BDTI指数高位续降;节前一周公路物流运价指数高位略降。10月前5天货运量增速涨多跌少,其中铁路货运量增速同比降幅扩大,重点港口货物吞吐量、集装箱吞吐量同比降幅略有收窄。受国庆假期及疫情散发影响,本周整车货运流量指数、公共物流园吞吐量指数和主要快递企业分拨中心吞吐量指数均大幅下滑,同比降幅均有走扩。

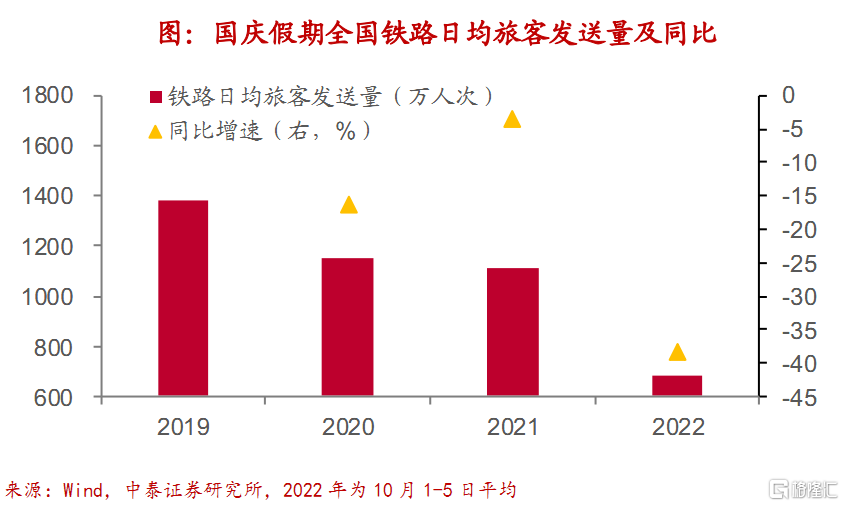

客运:假期前5日铁路日均发送旅客同比降四成,地铁客运多数负增长。

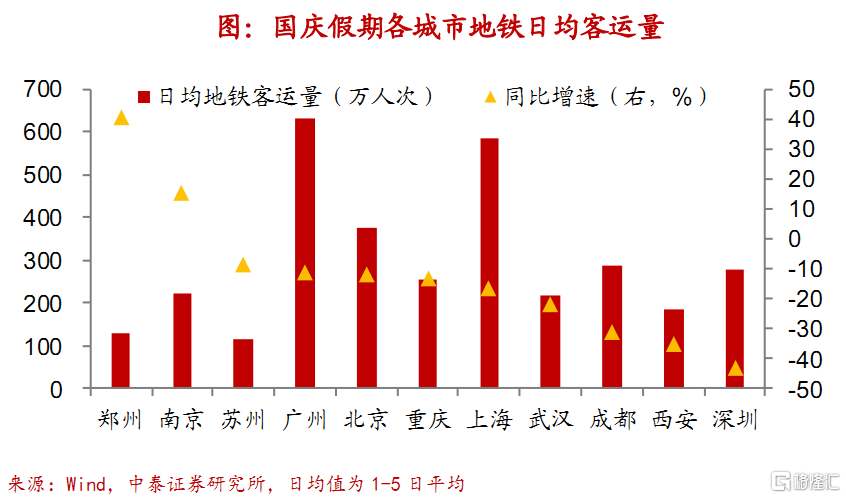

节前预计国庆假期全国道路客运发送旅客2.1亿人次,同比下降约三成,全国高速公路日均流量约为3800万至4000万辆,同比下降20%-24%。假期前5日,全国铁路发送旅客日均682万人次,同比增速为-39%,降幅与中秋假期大体相当,执行国内航班数同比降46%,表明出行仍受疫情制约。从各城市假期日均地铁客运量看,郑州、南京保持同比正增长,一线城市同比均录得负增长,成都、西安、深圳同比跌幅较深。

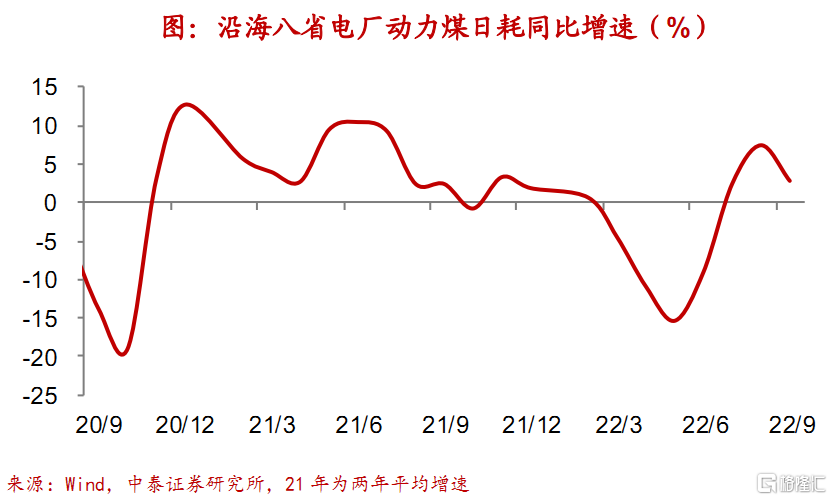

电力:9月前29天电厂耗煤同比增速放缓,节前一周电厂煤炭库存回补。

9月前29天沿海八省电厂日均发电耗煤同比增速自高位有所回落至2.9%,一方面,或因去年同期基数明显抬升,另一方面,也与上旬部分地区因疫情静默管理有关。随着疫情压力缓和,9月中下旬较上旬发电耗煤增速持续上行,在基数明显抬升下同比增速依然保持正增长。本周沿海八省电厂动力煤库存回补,库存水平持续七周保持2019年以来同期新高。

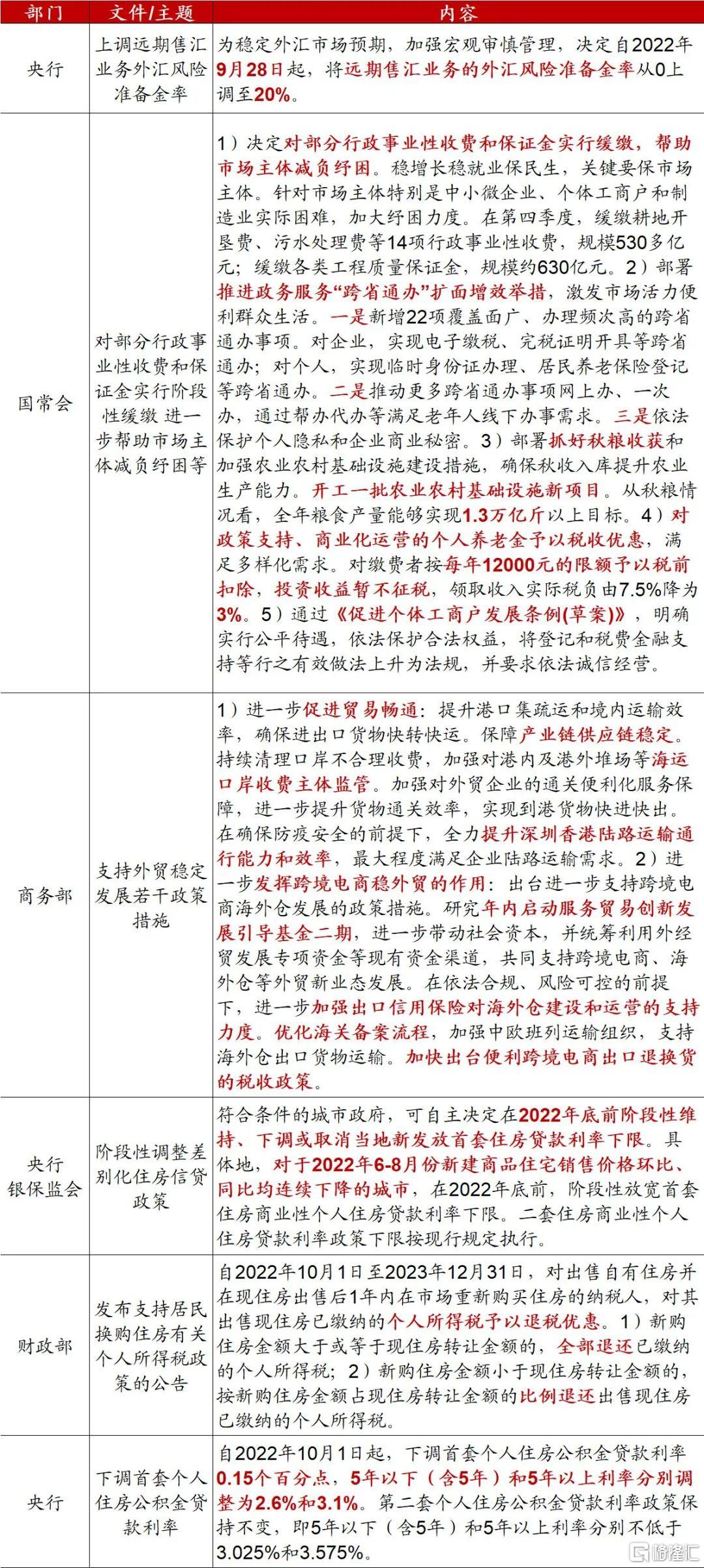

重点政策及表态

来源:中国政府网、央行、银保监会、商务部、财政部等,中泰证券研究所

风险提示:政策变动,经济恢复不及预期

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高