热门资讯> 正文

9月飘绿收官,“金九”不金,“银十”如何?

2022-09-30 18:49

从年初的先扬后抑到四月的翻身向上再到七月以来不断震荡盘整下,2022年前三季度的行情就算拉上大幕了。

下面我们一起来回顾下9月及前三季度,市场表现。

港股方面,恒生指数今日收涨0.33%,本周累跌3.96%,9月跌13.69%创2011年9月以来最大单月跌幅;恒生科技指数今日收跌0.93%,本周累跌3.89%,9月累跌19.27%,创历史最大单月跌幅。国企指数今日收涨0.03%,本周累跌3.28%,9月累跌近14%。

A股方面,三大股指集体小幅高开,盘中震荡走低,创业板指失守2300点。截至收盘,上证指数今日收跌0.55%报3024.39点,9月累跌5.55%;深证成指今日跌1.29%报10778.61点,9月累跌8.78%;创业板指今日收跌1.89%报2288.97点,9月累跌10.95%。

回顾A股今年前三季度走势,在经历了二季度的反弹后,整个三季度,三大指数的月K线更是连收三根阴线。三大股指前三季度均跌超10%,3957股收跌。其中,沪指今年以来累跌16.91%,深成指今年以来累跌27.45%,沪深300今年以来累跌22.98%,创业板指今年以来累跌31.11%。

今年以来,以新能源产业链为代表的高景气赛道一直跌到4月底,4月底至7月初,储能光伏电锂矿等新能源产业链引领大盘来了一波大反弹。而从7月初至今,又整整调整了三个月,虽然三个月时间跨度不长,但板块和个股大幅下跌,尤其是医药、芯片、半导体等板块,几乎跌破了4月反弹的起点位置。

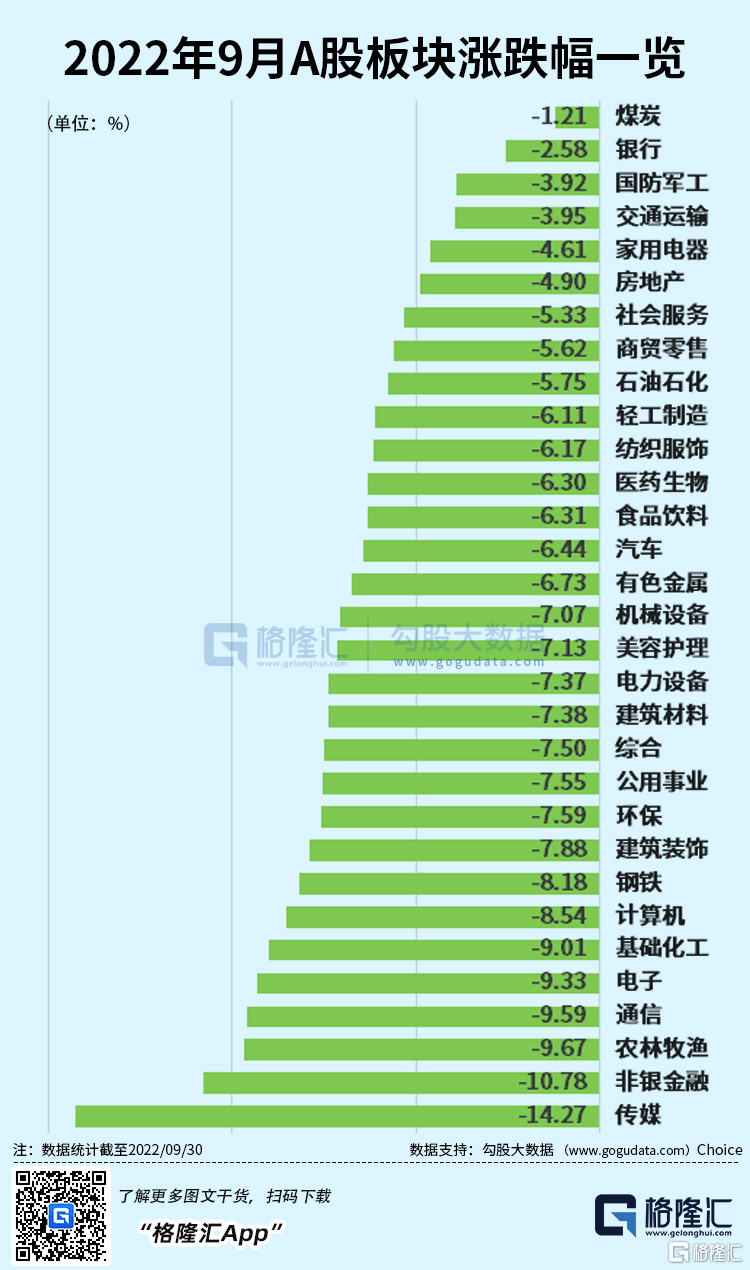

从板块来看,据统计,在申万31个一级子行业中,按成分股流通市值加权平均计算,9月31个行业悉数收跌,其中跌幅较小前三板块分别为煤炭、银行、国防军工,分别收跌1.21%、2.58%、3.92%;跌幅较大前三板块分别为传媒、非银金融、农林渔牧,分别收跌14.27%、10.78%、9.67%。

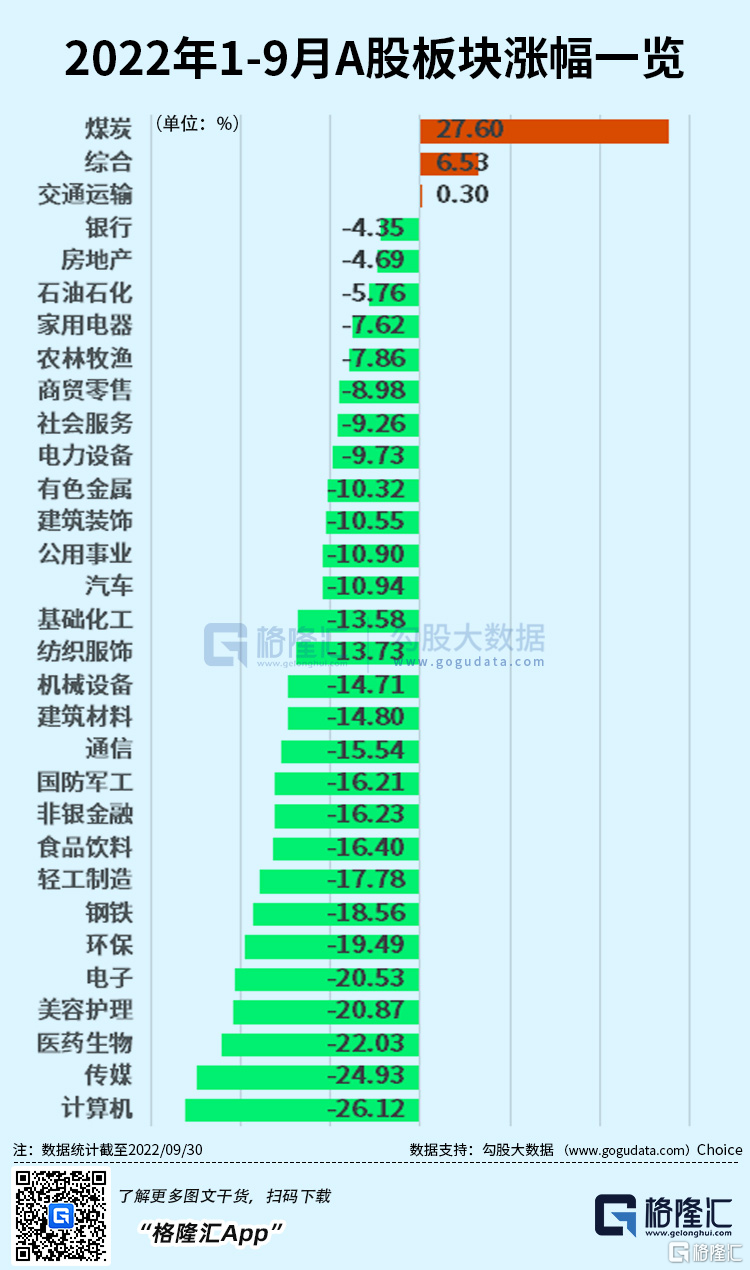

从前三季度来看,仅煤炭和交通运输上涨,其中煤炭今年以来上涨27.60%。其余29个一级子行业全线下跌,其中建筑材料、电力设备、社会服务等20个行业跌幅均超过10%。

从个股来看,三季度上涨的个股仅963只,占比近两成。其中,涨幅超过20%的个股有278家,弘业期货、盈方微等11家个股翻倍;跌幅方面,逾1100只个股单季度跌幅超过20%,集泰股份、兴民智通、苏州龙杰等3只个股被腰斩。

单月来看,涨幅方面,前三名分别为紫燕食品、彩虹集团、浙江正特,涨幅分别为110.83%、94.73%、85.98%;跌幅方面,前三名分别为五方光电、建科股份、嘉曼服饰,分别为43.94%、41.26%、39.97%。

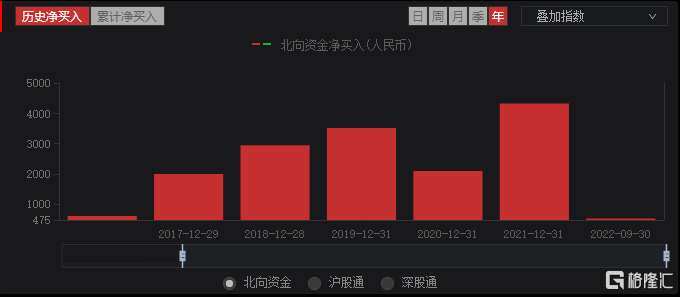

资金方面,北上资金历年来的净买入规模来看,去年创造历史新高,但是今年以来净买入明显的收窄。截止三季度末,净买入522.1亿元,较去年4321.7亿元的差距非常之大。今年以来,各月份买入情况来看,一季度和三季度北上资金是以卖出为主。

此外, 截至9月29日晚9点,已有90家A股公司披露前三季度业绩预告(含招股书数据)。其中,63家公司预计前三季度净利润实现增长,占比七成。以预计净利润增幅上限进行计算,19加公司有望实现翻倍增长。在6家预计净利润增幅超300%的公司中,新能源行业占据3席,继续保持高增长。

从行业表现来看,包括锂电材料、储能,光伏等在内的新能源行业依然是高增长主力军;电子、农化、生物医药等行业同样涌现多家业绩向好上市公司。在经历二季度复杂多变的内外部环境变化考验后,多家上市公司在三季度迎来转机,生产经营回暖,叠加旺季的到来,业绩明显提升。

“银十”是否可期?

节后市场将迎来四季度的交易时段,那么接下来四季度行情将如何演绎?

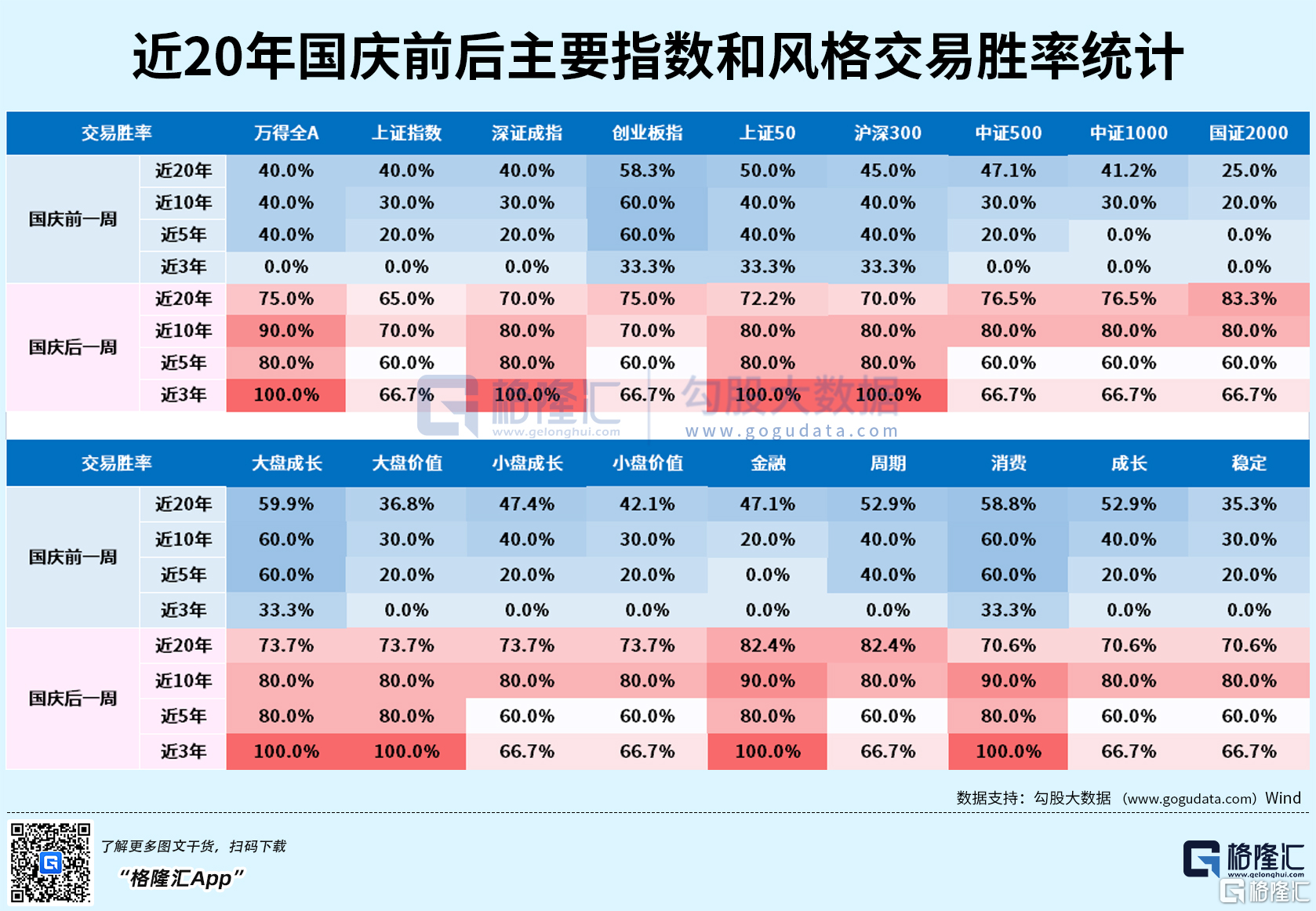

从往年数据来看,A股市场国庆节前往往呈现出资金避险的特征,市场多数呈调整态势,投资者情绪相对谨慎。而国庆节后,市场整体上行的确定性相对较高,节后往往能消化负面因素,推动指数进一步上行。

从具体的历史数据来看,自2010年以来,大盘在节后首日上涨的概率为73%,仅在2011年、2012年及2018年出现下跌,近五年来“开门红”的概率高达80%。从节后首周的表现来看,自2010年以来,大盘上涨的概率为91%,上涨均值为1.04,上涨中位值为1.68;国证2000指数上涨概率为91%,上涨均值1.63%,上涨中位值2.84%。

天风证券判断,节后反弹成为高概率事件,节前可分批布局。配置方向上,若短期反弹如期出现,反弹的方向仍有望围绕景气度和超跌两个维度展开,在高景气板块中超跌的为新能源和稀有金属,或为未来反弹窗口中的高弹性方向。

平安证券认为,A股市场当前处于调整后期,当前沪深300股债收益比在99%的高位,市场资金在更积极的寻找机会。一方面,9月以来全球风险释放相对充分。9月全球扰动因素显著增加,包括俄乌局势再度升级、欧洲能源危机引发担忧、美联储连续加息以及欧洲经济衰退预期升温等。全球资产波动加剧,但市场风险也得到了一定程度的释放。

另一方面,国内外不确定性逐渐落地,市场预期将有所明朗,交易情绪有望企稳回暖。海外方面,俄乌冲突以及由此引发的欧洲能源危机已被市场充分预期;美联储9月加息75bp落地,年内或继续加息100bp-125bp的预期也相对明确。

国内方面,经济波折复苏的背景下,政策的发力见效会进一步清晰。整体来看,短期不确定性进一步演绎的空间有限,未来随着确定性的积极信号增多,市场预期将趋于明朗。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?