热门资讯> 正文

美国“大滞胀”再思考,兼论对当前大类资产配置的启示

2022-10-01 04:51

本文来自格隆汇专栏:钟正生,作者:钟正生、常艺馨

摘要

本文重温1970-80年代的美国经济、政策和市场,并思考对当下的启示。

一、高通胀的复杂性。1970-80年代美国高通胀的成因是极为复杂的:首先,财政和货币刺激过度,初步推升通胀;然后,粗暴的价格管制与犹豫的货币政策,未能有效浇灭通胀;再者,以两次石油危机为代表的供给冲击引发了成本推动型通胀;最后,长期超调的通胀率破坏了通胀预期的稳定,引发工资-物价螺旋,加深了通胀的顽固性。

二、美联储的“过”与“功”。1970-1979年,美联储紧缩不够坚决,原因是多方面的:首先,美联储一度认为通胀是“非货币现象”;其次,当时美联储的首要目标是“充分就业”而非“物价稳定”;最后,美联储决策还受到政治因素影响。1979年以后,沃尔克领导的美联储吸收“货币学派”理念,将遏制通胀视为己任,坚定加息和控制货币供给。此后,美联储在较长时间里致力于稳定通胀预期,重塑了美联储的信誉。

三、“软着陆”与“硬着陆”。1970-80年代美国共出现4轮经济衰退,可分为两次“软着陆”(1970年和1980年)和两次“硬着陆”(1973-75年和1981-82年),这是高通胀、高利率和供给冲击共同作用的结果。但实现“软着陆”的条件是较为苛刻的:首先,CPI通胀率或需在衰退初期及时回落;其次,美联储加息不能过于激进,甚至需要在衰退到来时及时降息;最后,若发生新的供给冲击,“硬着陆”可能更难避免。

四、资产价格的线索。1970-80年代,通胀成为资本市场的风向标。美国CPI通胀率三次阶段性触顶,美股皆阶段性触底。但在此过程中,市场对通胀形势以及货币政策逻辑都有一个理解与消化的过程。随时间推移,美债市场更少地交易“衰退”、更多地交易“紧缩”。在1980年以后的“沃尔克时代”,货币政策开始成为资产价格的关键线索。“大滞胀”结束后,美元等避险资产仍在较长时间里表现积极。

五、对当下的新启示。第一,本轮美国通胀成因与1970-80年代有诸多相似性,但整体压力更为有限;第二,本轮美联储虽然也曾“犯错”,但在抗击通胀方面更占据主动;第三,本轮美国经济衰退几成必然,且存在“硬着陆”风险;第四,本轮大类资产价格走势与1970-80年代或有较强相似性:1)美股:通胀仍是核心影响因素,未来仍有调整压力,但调整幅度或不会太深,反弹或待衰退兑现。2)美债:货币政策仍是核心影响因素,衰退兑现时也未必立即回落,需等到货币政策明确开始放松。3)美元:“强势美元”可能持续较久,美元回落或需美债利率回落。

风险提示:美国经济弱于预期,出现新的供给冲击,非美金融风险上升等。

正文

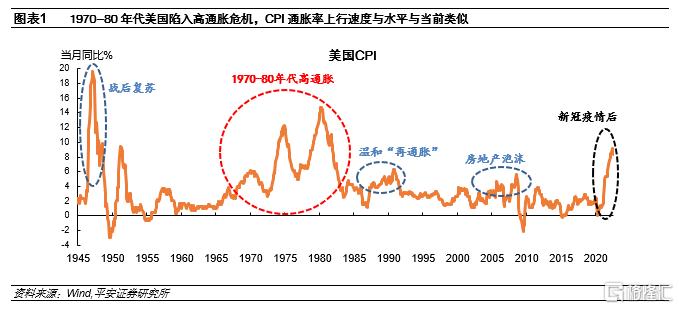

2022年以来,美国CPI通胀率一度升破9%,实际GDP连续两个季度环比萎缩,经济的(类)滞胀特征更加鲜明,资本市场也经历了大幅波动。8月下旬杰克逊霍尔会议以来,美联储在各类场合不断提到“历史经验”,说明当前美国经济环境与1970-80年代极为相似,而美联储也将充分借鉴当时的应对经验,有所为而有所不为,以期帮助美国战胜“滞胀”。

当前美国通胀压力几何?货币政策会如何应对?美国经济是否还能实现“软着陆”?资本市场何时迎来“春天”?在本篇报告中,我们带着对当下的疑问,重温1970-80年代美国“大滞胀”时期的通胀、货币政策、经济增长和资产价格表现,并尝试理解其中的逻辑与规律,以期对判断未来一段时间美国经济、货币政策和市场走向有所启发。

01

高通胀的复杂性

1970-80年代美国高通胀的成因是极为复杂的:首先,财政和货币刺激过度,初步推升通胀;然后,粗暴的价格管制与犹豫的货币政策,未能有效浇灭通胀;再者,以两次石油危机为代表的供给冲击引发了成本推动型通胀;最后,长期超调的通胀率破坏了通胀预期的稳定,引发工资-物价螺旋,加深了通胀的顽固性。

1969-1982年,美国陷入高通胀危机,CPI通胀率普遍高于5%,最高曾达到14.8%。美国CPI同比增速自1968年开始便以3%以上的速度较快上升,1969年3月CPI同比破5%,从此开始了长达13年的“高通胀”时代。在1969-1982年里,美国CPI同比增速走势出现三轮波峰,峰值分别在1970年1月(6.2%)、1974年12月(12.3%)和1980年3月(14.8%)。1982年2月CPI同比回落至5%以下。

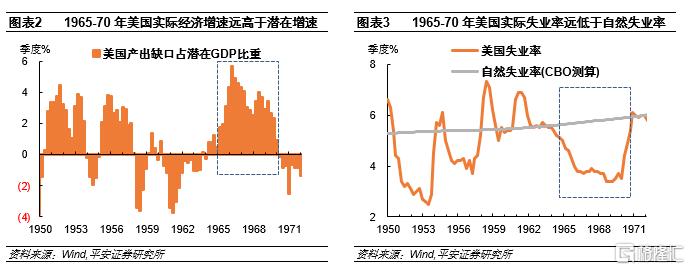

1965-70年,财政和货币盲目扩张,孕育通胀走高。随着二战后经济重建告一段落,加上欧洲与亚洲经济的兴起,美国经济增长动能趋弱,但政策层面盲目刺激,导致经济明显过热。1965-1970年,美国实际GDP增速持续高于潜在增速水平,且产出缺口(实际GDP与潜在GDP差值)占潜在GDP的比重高达3-6%。换言之,当时美国经济增速中有3-6个百分点都是政策刺激出来的。这一时期,美国自然失业率在5.6-5.9%,但实际失业率基本保持在4%以内。在当时,财政刺激的角色强于货币。美国联邦财政支出占GDP比重由在1966-68年期间上升了3.2个百分点,赤字率由1965年的0.2%扩大至1968年的2.8%。1968年,美国政府开始担心财政平衡问题,时任总统约翰逊6月签署了“1968收支控制法”,通过加税补充财政收入。而美联储于同年8月“技术性降息”以对冲加税的影响,为经济过热添火助力。

1971-74年,粗暴的价格管制将“短痛”变为“长痛”。1971年8月,尼克松政府实行了为时90天的工资和物价冻结。但实际上,随后价格管制的范围不断扩大,直至1974年美国政府才完全取消对物价的干预。这期间,除特殊情况外,所有商品和服务涨价都需要经过政府审批。1972年中,美国CPI通胀率回落至3%以下。这一次价格管制,被视为美国经济史上和平时期政府全面干预价格的一个特例,也被认为是一次失败的尝试。这是因为,限价措施在抑制物价上涨的同时,也严重打击了生产企业的积极性,造成社会商品供应不足,为后来通胀的恶化埋下伏笔。1974年尼克松因“水门事件”下台,新总统卡特上台,价格管制措施逐步失效。略显滑稽的是,尼克松和卡特政府均尝试通过口头“劝诫”来管控物价。例如,卡特刚上台时曾鼓励民众买“便宜货”:“要敢于向他人炫耀,自己专挑便宜货买,并为此感到自豪”。这些劝诫对于管控物价几乎是徒劳的,美国CPI通胀率自1973年4月重新破5%,此后一路上行并于1974年12月达到12.3%的阶段高点。

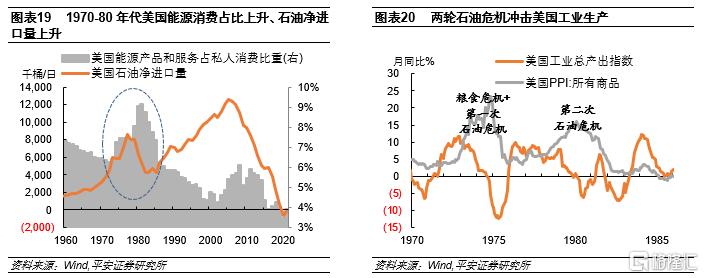

1973年和1979年的一次粮食危机和两次石油危机,展示了供给冲击对美国物价的破坏力。1973年,前苏联谷物受恶劣天气影响而歉收,继而进入国际市场大量购买粮食,引发了二战以来最为严重的粮食危机。1973年末,美国食品CPI同比增速一度升破20%。1973年10月至1974年3月,第一次石油危机爆发:以沙特为首的石油输出国组织成员国宣布,对赎罪日战争期间支持以色列的国家实施石油禁运,美国首当其冲。世界银行原油均价由1973年9月的2.7美元/桶,跃升至1974年初的13美元/桶,涨幅接近500%。1974年3-9月,美国能源CPI同比增速均超过30%。1979年初至1980年初,第二次石油危机爆发:伊朗爆发伊斯兰革命,而后伊朗和伊拉克爆发“两伊战争”,导致全球石油产量锐减。世界银行国际油价由1978年12月的不到15美元/桶升,至1979年11月的40美元/桶以上。1980年3月,美国能源CPI同比达到47.1%的峰值,美国CPI同比也随即达到14.8%的顶点。

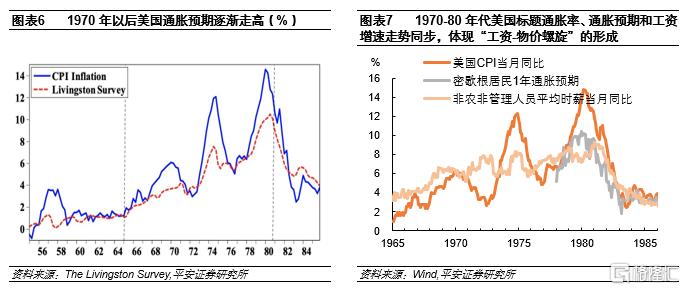

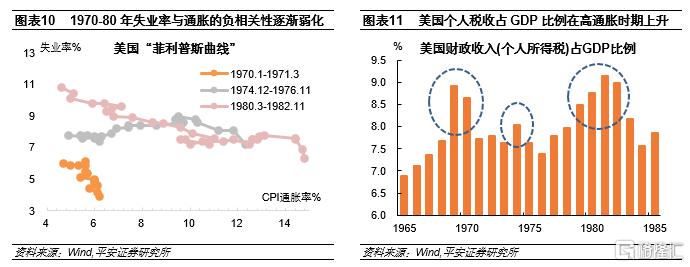

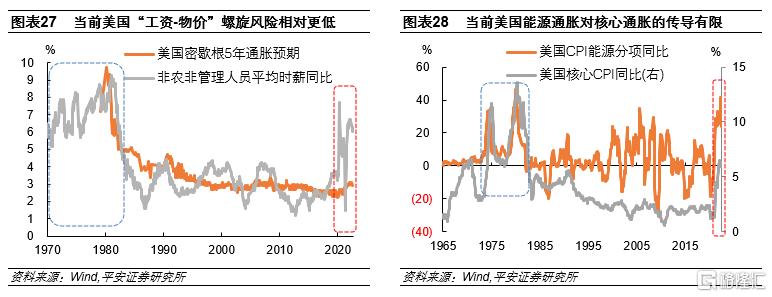

1970-80年,美国标题通胀率持续超调后,通胀预期失控,在工会力量助推下,“工资-物价螺旋”逐渐形成。在CPI通胀率连续多年高于2%、甚至高于5%后,美国居民对物价失去原有的信心,通胀预期上升。当时,无论是美联储还是市场,对于通胀预期的认知和跟踪都比较有限。当下广泛引用的密歇根大学调查和克利夫兰联储模型预期,在1980年前后才陆续诞生。美国最早的通胀预期监测工具是1946年诞生的利文斯顿调查(The Livingston Survey),它总结了来自企业、政府、银行业和学术界的通胀预测。该调查显示,1970年以后美国通胀预期逐渐走高,尤其两次石油危机后,通胀预期也随标题通胀率陡然上升。通胀预期对于物价的反向影响主要通过工资传导:劳工要求涨薪,继而居民的消费能力与企业的成本压力上升,同时促成物价上涨,即形成“工资-物价螺旋”。尤其是,1970年代美国工会力量庞大,工资诉求的传导较为通畅:据美国劳工统计局(BLS)数据,当时美国工会成员占社会总雇员的近三成,每年发生千人以上罢工运动高达200-400起(2000年以后这一数字已常年低于30起)。1976年中至1978年中,美国CPI通胀率回落至5-7%左右,但美国非农非管理人员平均时薪同比增速达到6-8%、持续高于CPI通胀率。工资上涨的粘性阻碍了通胀的进一步回落,并为后来通胀的反弹做铺垫。

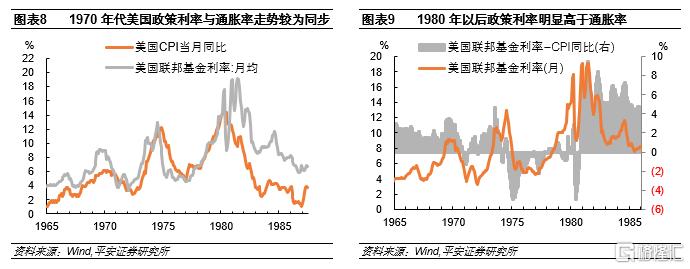

1970-79年,美联储的政策应对较为消极,持续“落后于曲线”,未能有效遏制通胀。1980年以前,美国政策利率与通胀走势呈现较强同步性,体现了美联储在较长的时间里都在“落后于曲线”、“追赶曲线”。1969年5月,在通胀率破5%后的第三个月,美国政策利率才开始明显上升并超过通胀率3个百分点以上,此后通胀率保持上升了半年左右才开始回落。1973年下半年,美国通胀率仍在上升的情况下,美联储迫于经济压力而降息,继而通胀率加速上升。1978年,美国政策利率与通胀率基本持平,并保持亦步亦趋地上升,直到1978年12月,联邦基金月率升破10%并高出通胀率1个百分点,但很快政策利率又开始落后于通胀率。后来,当美国政策利率显著高于即期通胀率后,通胀才明显回落,美联储在遏制通胀方面才算拥有了主动:1979年以后,沃尔克领导的美联储大幅升息抗击通胀;1981年中,美国政策利率到达19%以上的高峰,同年10月CPI环比和同比同时下降;此后联邦基金利率持续高于CPI通胀率4-9个百分点不等,通胀率持续回落。

02

美联储的“过”与“功”

1970-1979年,美联储紧缩不够坚决,原因既包括对通胀与货币政策的关系认知不足,也包括货币政策的独立性缺失。1979年以后,沃尔克领导的美联储吸收“货币学派”理念,将遏制通胀视为己任,坚定加息和控制货币供给。此后,美联储在较长时间里致力于稳定通胀预期,重塑了美联储的信誉。

2.1 美联储犹豫的原因

1970-1979年,美联储持续“落后于曲线”,原因是多方面的。

首先,美联储一度认为通胀是“非货币现象”。当时,美联储对于高通胀的成因出现分歧,并倾向于认为通胀主要由非货币因素造成,继而货币政策选择消极应对。例如,1970年,伯恩斯领导的美联储认为,工会力量引发了成本推动型通胀,继而主张动用“收入政策”调控,而不愿收紧货币供给。这也推动了尼克松政府后来实施的工资和物价冻结。1974年,伯恩斯又认为,“不恰当的财政纪律”是导致通胀的主因。

其次,美联储在当时的首要目标是“充分就业”而非“物价稳定”。1970年代以前,凯恩斯主义理念主导货币政策逻辑,美联储专注于总需求管理,并坚信菲利普斯曲线(失业率与通胀的负相关性)的存在。因此,美联储将货币政策的首要目标落脚在实现“充分就业”,希望维持较低且稳定的失业率水平,继而当失业率上升时,货币政策的天平更向就业市场倾斜。当“滞”与“胀”同时发生时,美联储一度认为通胀不会继续恶化。例如,1978-79年米勒领导的美联储认为,只要失业率在充分就业水平之上(5.5%以上),货币宽松就不会加深通胀。

最后,美联储决策还受到政治因素影响。1970-1978年担任主席的伯恩斯、以及1978-79年任职的米勒,均受到时任总统的影响而缺乏独立性,在平衡通胀与经济增长的关系时摇摆不定。事后来看,1970年代美联储对通胀的容忍可能正是执政者所希望看到的:一方面,执政者不希望美联储因遏制通胀而破坏经济增长、影响选票;另一方面,较高的通胀也被视为一种隐性的税收手段,因名义工资上涨提高了整个税收体系的累进程度,使财政收入大幅上升。数据显示,美国个人所得税占GDP比重在1969-70年、1974年以及1979-83年的高通胀时期,均有明显上升。

2.2 沃尔克时代的功绩

1979年以后,沃尔克领导的美联储吸收“货币学派”理念,将遏制通胀为己任,坚定地加息和控制货币供给,虽然“制造”了经济衰退,但也最终战胜了通胀。1979 年8月,沃尔克就任美联储主席,其采取了以弗里德曼为代表的“货币学派”观点,其领导的美联储更加明确了货币政策对于物价稳定的核心地位,并将货币供给(M1)增速纳入货币政策目标,继而大幅加息,使联邦基金利率高于CPI通胀率,以达到控制货币供给的目标。1980年3月,沃尔克曾实施了一次不甚明智但短暂的信贷控制试验(“特别信贷限制计划”),以期减缓加息幅度,但随后又重启货币政策紧缩,并最终在1981年中将联邦基金利率一度推升至20%以上的峰值。大幅加息虽然带来了经济衰退,但最终帮助通胀回落。

此外,在沃尔克和格林斯潘时代,美联储建立了新的“名义锚”,以稳定通胀预期并重塑美联储的信誉,这也是日后美国物价回归长期稳定的重要背景。1980年代,在经历“大滞胀”后,原本的物价稳定预期遭遇严重损害。即便在沃尔克时代,美联储明确了货币供给目标、坚定地提高了利率,但货币政策的可信度仍受质疑。公众并不清楚美联储能否长期保持对通胀的重视,并有能力影响中长期物价走势。因此,沃尔克和其下任联储主席格林斯潘,更致力于重构稳定的通胀预期,使其成为货币政策的“名义锚”,最终重新树立货币政策的可信度。这是一个复杂而漫长的过程:沃尔克战胜通胀的经历是良好起点,而后美联储由货币供给目标转向“隐性通胀目标制”。实际操作中,美联储同时盯住“增长缺口”和“通胀预期缺口”,事实上通过泰勒规则制定政策利率,追求稳定的中长期通胀目标,实现稳定的经济增长。在通胀预期管理上,美联储通过债券收益率变动来监测通胀预期,同时加强与资本市场的沟通,增强了货币政策的可信度与市场预期的稳定性。沃尔克时代后的货币政策框架,在物价稳定方面取得了长期性成果,造就了后来的大稳健时代(Great Moderation,1984-2007年)。

03

“软着陆”与“硬着陆”

1970-80年代美国共出现4轮经济衰退,这是高通胀、高利率和供给冲击共同作用的结果。高通胀对于消费产生直接的抑制作用,并驱使美联储加息、进一步抑制投资。因此,衰退的程度取决于通胀的严峻性以及货币政策的应对,实现“软着陆”的条件是较为苛刻的。

3.1 经济衰退的三大推手

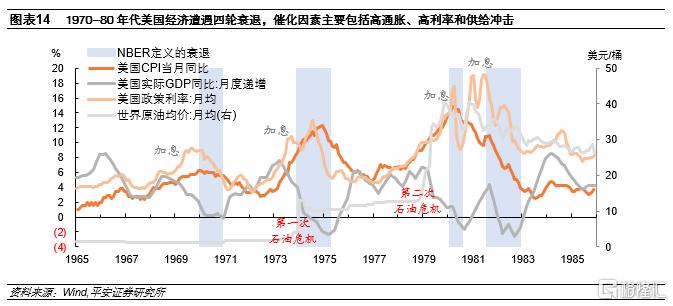

按照美国国民经济研究局(NBER)的划分,1970-80年代美国经济共出现四轮衰退:

第一轮是1970年1月至11月(11个月)。美国实际GDP同比由1969年的3.2%下滑至1970年的0.2%,但经济几乎没有萎缩。而美国失业率却显著攀升,由1969年12月的3.5%升至1970年12月的6.1%(阶段高点),在此后的24个月里均保持在5%以上。

第二轮是1973年12月至1975年3月(16个月)。美国实际GDP同比由1973年的5.6%断崖式下滑,曾连续5个季度同比萎缩,季度同比萎缩最深达2.3%。美国失业率连续31个月高于7%,由1973年10月阶段低点的4.6%,一路走高至1975年5月的9.0%,此后缓慢下降。

第三轮是1980年2月至7月(6个月)。美国实际GDP环比折年率于1980年二季度大幅萎缩8%,不过同比仅萎缩0.8%。在这一时期,美国失业率由6.3%最高升至7.8%。1980年下半年,美国经济立即开始复苏,四季度GDP环比大幅上涨7.7%,失业率于8月开始回落。

第四轮是1981年8月至1982年11月(16个月)。美国实际GDP曾连续4个季度同比萎缩、最深萎缩2.6%。美国失业率在1981年8月开始从7.2%的阶段低点显著回升,同年11月破8%,1982年11月达到10.8%的峰值,此后缓慢回落,1984年2月才降至8%以下。

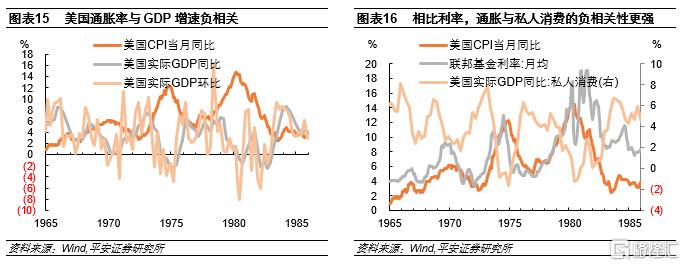

衰退推手之一:高通胀。比较当时的经济与通胀走势,二者呈现出十分紧密的相关性:美国经济衰退发生的节点,均对应CPI通胀率上升或触顶的时候。例如,1970年CPI通胀率触顶时点,恰好是失业率反弹与经济衰退的开端;1973-75年,这一轮失业率反弹和经济被认定为衰退的时点,都在CPI通胀率破8%以后;1980年初,当CPI通胀率触及14%以上的极高水平时,失业率显著反弹、经济开始衰退。如果衰退发生时,通胀率仍在上升,则美国经济继续下行;只有通胀率回落后,美国经济才开始复苏。例如,1970年末,直到通胀回落至5%以下,美国经济才开始复苏;1975年,当通胀率触顶回落一个季度后,美国GDP环比增速转正、失业率开始下降。通胀对经济的直接影响主要体现在消费上。相比政策利率,美国通胀率与私人消费增速的负相关性更为明显。尤其在1980年代,当政策利率大幅跃升时,通胀率已经提早回落,当时私人消费也开始回升,说明通胀缓和对于消费回暖有明显帮助。

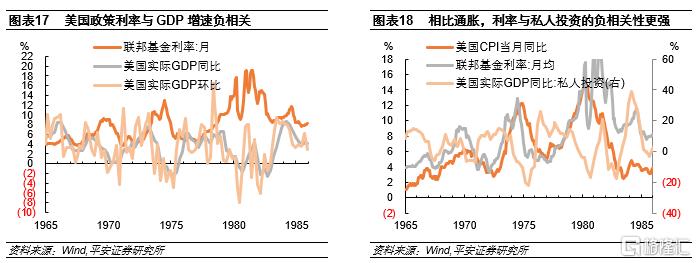

衰退推手之二:高利率。整体而言,当时美联储加息对经济的降温效应是明显的:当美国经济处于过热时,加息对经济的降温效果可谓立竿见影:如1973年中,美国制造业PMI超过60,美联储加息使“过热”的经济快速降温。当美国经济本身处于下行甚至衰退时,加息则深化了经济萎缩的幅度:如1974年中,政策利率达峰后,美国经济下行速度加快,三季度美国GDP环比大幅萎缩3.7%;1980年3-4月,联邦基金月率达到17%以上的阶段高点后,同年二季度美国GDP环比大幅萎缩8.0%。反之,降息可助力经济复苏:1970年12月,当政策利率降至通胀率之下时,美国经济立刻处于复苏状态;1975年初,美联储降息并使政策利率低于通胀率近5个百分点,美国经济于1975年二季度开始复苏。但是,在通胀未得到有效控制时过早地、不成熟地降息,可能会以“通胀反复+更高幅度的加息”收场,从而酿至更大程度的衰退,或延缓本应更早开始的复苏:1974年初,美联储选择降息,但由于通胀继续走高、对经济的负面影响持续,美国经济仍步入衰退;1980年5月,联邦基金月率已降至11%左右(辅以信贷管制),8月美国经济暂时脱离衰退区间,但由于此后通胀反复迫使美联储选择更大力度地加息,1981年美国经济陷入新一轮程度更深的衰退。利率对经济的影响主要体现在投资。相比通胀,政策利率与私人投资(滞后1年)的负相关性更为明显。1980年下半年,美联储短暂降息,一年后美国私人投资明显反弹;1981年,当美联储重新大幅加息后,一年后的私人投资增速明显下滑,但该时期通胀也已明显回落,说明私人投资对利率走势更为敏感。

衰退推手之三:供给冲击。1973年和1979年的粮食和石油危机,对美国经济增长造成了多方面拖累,因此都引发了经济衰退。第一,如上文提到,供给冲击抬升了CPI通胀率,消费价格上涨抑制了总需求。尤其是,供给冲击引发能源消费成本上升,并挤占了其他消费。1974年以后,美国能源产品和服务消费占私人消费比重,由冲击前的6%左右上升至7-9%,直到1985年以后才明显回落。第二,供给冲击增大了美国石油进口成本,导致GDP“蒸发”。第一次石油危机导致油价上涨约10美元/桶,1974年美国石油净进口量约为600万桶/日。我们测算,石油涨价通过增加净进口成本对美国GDP的拖累约为219亿美元,拖累GDP名义增速1.4个百分点;类似地,第二次石油危机后,石油净进口成本上升拖累了1979年美国GDP名义增速2.8个百分点。第三,供给冲击引发原材料紧缺,削弱了美国工业生产能力。1970年代的两轮供给冲击后,美国工业生产总指数同比均出现大幅下降。对比两次冲击可以发现,第一次冲击时,美国CPI通胀率较低、而PPI通胀率更高,继而工业生产所受冲击程度更深,这也体现了供给冲击对经济产出的影响更主要地表现在“供给端”。

3.2 衰退程度取决于什么

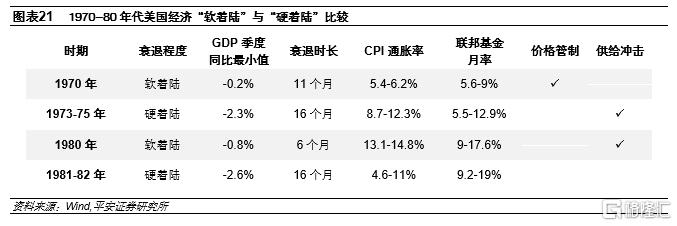

对于上述4轮衰退,按照GDP萎缩程度、以及衰退时长划分,可分为两次“软着陆”(1970年和1980年)和两次“硬着陆”(1973-75年和1981-82年)。1970年“软着陆”的背景是,通胀压力相对有限。当时CPI通胀率最高仅为6.2%,继而美联储也未大幅加息,政策利率最高仅为9%左右。而通胀有限,一方面是没有遭受供给冲击,另一方面也和尼克松政府的价格管制有关。1980年“软着陆”的背景是,通胀见顶回落、美联储及时降息。当时美国CPI通胀率一度达到14.8%的历史高点,联邦基金月率曾经达到17.6%,但当衰退开始时,美联储迅速降息,政策利率大幅下降至9%左右时,经济很快开始复苏。1973-75年“硬着陆”的主要原因是,供给冲击下,衰退期间通胀率仍在上行,继而政策利率也不得不跟随通胀快速上升(即使政策利率并未显著高于通胀率);1981-82年“硬着陆”的背景是,美联储迫切希望遏制通胀,从而采取十分激进的加息措施(联邦基金利率曾达到20%左右),虽然通胀率很快开始下降,但政策利率仍持续、显著高于通胀率,使经济复苏进程延缓。

由此,我们可以得出结论:“软着陆”的要求是较为苛刻的——首先,通胀压力不能太大,CPI通胀率或需要在衰退初期及时回落。其次,美联储加息不能过于激进,甚至需要在衰退到来时及时降息。最后,如果政府对价格进行过度干预,或者不幸发生了新的供给冲击,那么“软着陆”可能只是暂时的,日后通胀可能反弹、“硬着陆”更难避免。

04

资产价格的线索

1970-80年代,高通胀是美国经济和政策的“最大敌人”,因而通胀形势也成为资本市场的风向标。在此过程中,市场对通胀形势以及货币政策逻辑都有一个理解与消化的过程。在1980年以后的“沃尔克时代”,货币政策开始成为资产价格的关键线索。此外,“大滞胀”为经济和市场带来了长期伤痛,继而美元等避险资产在较长时间里表现积极。

4.1 美股:通胀是最大的敌人

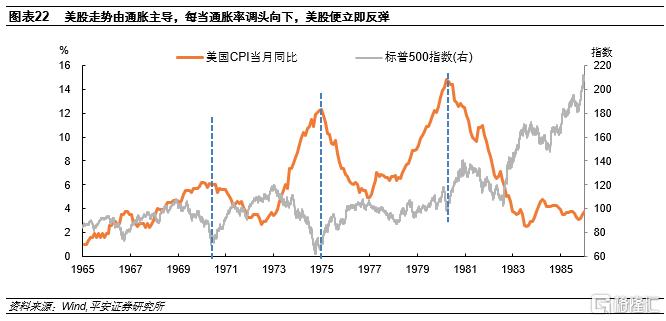

这一时期美股走势由通胀主导,每当通胀率调头向下,美股便立即反弹。1970年7月、1974年12月和1980年3月,对应着美国CPI通胀率的三轮顶点,同时也是标普500指数反弹的开端。这或说明,在高通胀时期,通胀走势是市场最为关注的:只要通胀居高不下,美联储就有继续紧缩的可能,美国经济便受到高通胀和高利率的共同威胁;而只要通胀回落,即便经济暂时疲弱,市场相信回落的物价有利于经济复苏、且美联储紧缩有望放松,股市便计入复苏预期。

美股在衰退中期触底反弹,调整幅度不完全取决于衰退程度。在NBER定义的4轮衰退初期,美股均承压,但衰退尚未结束时,由于货币政策预期趋松、通胀压力开始缓和,市场复苏预期增强,美股往往率先迎来反弹。换言之,“政策底”领先于“市场底”,“市场底”又领先于“经济底”。从数据上看,标普500指数的底部均出现在衰退时期内。不过,美股调整幅度并不完全取决于衰退程度:1970年和1980年的“软着陆”中,以及1981-82年的“硬着陆”中,标普500指数跌幅均不超过20%;只有1973-75年的“硬着陆”中,标普500指数跌幅接近40%。从反弹幅度看,四轮衰退和美股调整后,美股反弹都是较为强劲的,标普500指数由低谷反弹的幅度均超30%。其背后的逻辑或许在于:“软着陆”后的市场整体保持乐观,“硬着陆”后的市场虽然没有那么乐观,但由于此前“基数”较低,美股的性价比仍能吸引资金流入。这意味着,无论衰退程度如何,只要找准底部适度“前倾”布局美股,均有可能获得不错的收益。

美联储不是美股“永远的敌人”。对比1970年后和1980年后的美股表现,即便1980年后美国CPI通胀率更高、美联储加息更为激进、衰退程度也不弱,但美股的整体表现显著好于1970年代。1970年代,标普500指数在波动中几乎保持横盘,而1980年以后标普500指数维持震荡上行趋势。尤其对比1973-75年和1981-82年,都是“硬着陆”,但后者美股下跌幅度更小、反弹幅度更大。两段时期最大的区别在于,后者美联储紧缩力度更强,在“制造”衰退中可能发挥了更重要的作用。在美联储激进加息过程中,通胀率显著下降:一方面缓解了高通胀对经济增长的抑制,另一方面市场对于美联储更有信心,继而令复苏预期更强、风险偏好更高。此外,1980年后,“里根经济学”登上历史舞台,在市场充分而痛苦地出清后,美国生产率快速提升。因而,美股受到通胀可控后的政策利率下降、以及上市公司盈利增长的“双轮驱动”,反弹更为强劲。从这个角度来看,通胀才是美股“最大的敌人”,而美联储不是;有能力遏制通胀的美联储,反而最终成为了美股的“朋友”!

4.2 美债:与货币政策“共舞”

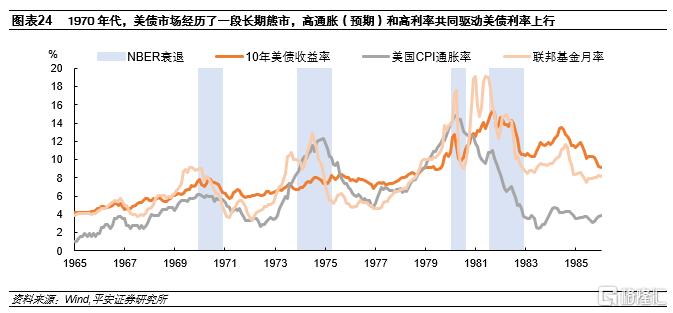

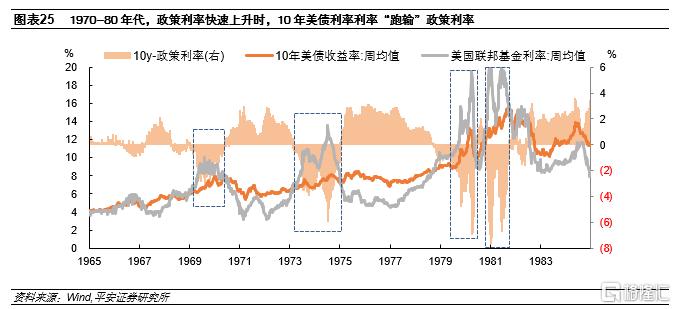

1970年代,美债市场经历了一段长期熊市,高通胀和高利率共同驱动美债利率上行。但是,10年美债利率的波幅明显小于CPI通胀率和政策利率的波幅。值得一提的是,美国经济衰退与美债利率的相关性并不明显:在1970年、1974-75年、1980年和1982年的四轮衰退前后,10年美债利率在第一轮有所回落,第二轮震荡上行,第三轮大幅走高,第四轮震荡偏强。这或体现了美联储货币政策逻辑的演进过程,即对通胀的重视不断提高、对经济的兼顾不断弱化。继而随时间推移,市场更少地交易“衰退”、更多地交易“紧缩”。直到1982年三季度以后,当CPI通胀率低于5%、GDP同比萎缩时,市场相信美联储能够心无旁骛地降息,美债利率才明显走低。1980年代,10年美债利率走势与政策利率走势更加紧密。1980-81年,美国CPI通胀率呈下行走势,但10年美债利率快速上行,主要由货币政策强力紧缩驱动。1982年以后,10年美债利率与政策利率波动趋势比较贴合,这体现了沃尔克时代货币政策改革的成效,即美联储对债券利率的驱动力显著提升。

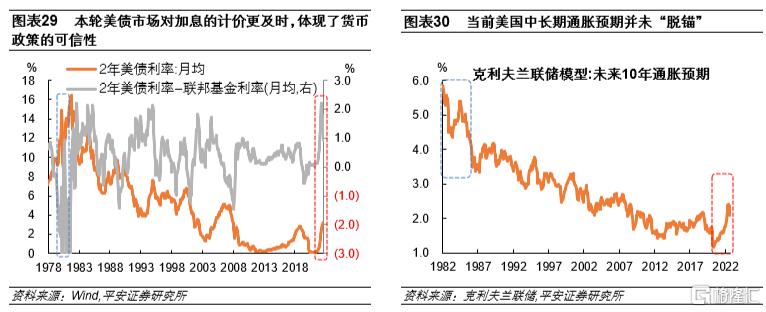

虽然10年美债利率与政策利率“共舞”,但波动幅度更小。1970年代以前,10年美债利率与联邦基金利率的绝对水平和走势都很相近。1970年代,当高通胀到来、美联储加息时,10年美债利率虽然也会上升,但上升幅度更小,继而“跑输”政策利率。原因在于:一方面,高通胀和高利率的出现,降低了市场风险偏好,美债发挥了一定避险属性;另一方面,市场出于对经济增长的担忧,怀疑高利率的可持续性,继而压低了中长端美债利率(美债期限溢价为负)。当通胀回落、美联储降息后,10年美债利率虽也回落,但幅度仍然有限,使美债利率“跑赢”政策利率,这一现象的原因或许在通胀预期的上升。事实上,1983年以后,10年美债利率下降幅度不足,一度成为美联储面临的新问题:美国通胀率已回落至2%附近,但由于市场通胀预期仍未及时回落,债券市场利率下降缓慢,阻碍了经济复苏。后来,沃尔克领导的美联储开始将债券市场利率视为通胀预期的标尺,更加重视对通胀预期的管理,10年美债利率走势才进一步贴合政策利率。

4.3 美元:多因素造就强美元

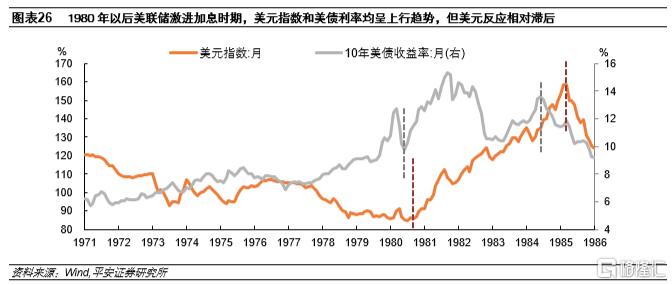

美联储加息、市场避险需求上升、非美经济受冲击等因素,共同造就了1981-84年的强势美元。1970年代,布雷顿森林体系崩溃造成美元汇率迅速贬值,这一时期的美元汇率与美国经济和货币周期相关性不强。1981-84年,美元汇率持续走强,美元指数由1980年下半年的85左右,一度升破160的历史峰值;直到1985年《广场协议》签署,强势美元才得以终结。如何理解这一时期的强势美元?首先,1980年以后,沃尔克领导的美联储严格控制货币供给,美元的稀缺性上升;第二,1981-82年,美国经济因美联储激进加息而陷入衰退,美股经历明显调整,经济和市场风险激发了美元的避险属性;第三,1983-84年,美国经济告别了高通胀,步入强劲复苏,美联储政策利率和美债利率仍维持着相对高位。这一时期美元汇率仍在走强:一方面,市场对美联储的信心提升;另一方面,前期美联储紧缩对非美经济的外溢效应显现(如1982-85年拉美深陷债务危机),这使美元资产具备十足的吸引力。

值得一提的是,在美联储激进加息时期,美元指数和美债利率均呈上行趋势。不过,美元汇率的反应滞后于美债利率:例如1980年6月,10年美债利率已经开始快速上行,而美元指数的上行滞后了3个月左右;1984年6月,10年美债利率受市场降息预期影响而开始回落,但美元指数的回落滞后了9个月。

05

对当下的新启示

1、本轮美国通胀成因与1970-80年代有诸多相似性,但整体压力更为有限。

类似1970年代,当前美国的高通胀同样是货币和财政宽松、美联储行动迟缓、供给冲击等多重因素交织的结果。但对比来看,我们倾向于认为美国通胀不会像当时那般失控:第一,这一次美国政府并未像当年尼克松政府那样实施粗暴的价格管制,价格信号对供需的平衡作用并未消失,降低了日后通胀反复的风险;第二,当前美国“工资-物价”螺旋风险相对更低,一方面得益于目前仍较稳定的中长期通胀预期,另一方面得益于美国工会力量的长期削弱;第三,当前美国消化“石油危机”的能力更强,尤其2010年页岩油革命后,美国能源消费占私人消费总额的比重已下降,美国也从原油的净进口国转变为净出口国,因此油价对美国核心通胀率的传导下降。因此,即便当前美国CPI能源分项同比增速高达40%、达到1970-80年代两次石油危机的程度,但核心CPI通胀率明显低于当时。

2、本轮美联储虽然也曾“犯错”,但在抗击通胀方面更占据主动。

货币政策的“反复无常”,以及市场对货币政策缺乏信心,是1970-80年代滞胀反复的重要背景。对比来看,美联储如今掌握更多主动,即便在2021年低估了通胀的可持续性(“通胀暂时论”),但这一错误或仍有挽回的余地:首先,在认识和应对“滞胀”上,如今美联储已不再“摸着石头过河”,货币政策早已明确“物价稳定”的目标。今年以来,美联储宣称“物价稳定”是“最大就业”的前提,将遏制通胀视为货币政策的首要任务。其次,沃尔克-格林斯潘时代后,美联储监控通胀预期的能力更强(如2000年以后通胀保值债券诞生),与市场沟通的效率更高,建立了较为良好的信誉。今年以来,美联储紧缩信号显著抬升了美债名义利率,资本市场的敏捷反应折射出货币政策的可信性。当下美国通胀预期并未“脱锚”,克利夫兰联储模型监测的十年通胀预期不超过2.5%,远不及1980年代4-5%的水平。最后,如今美联储的独立性更强。当前,通胀是拜登政府和美联储共同面对的“敌人”,美联储紧缩受到总统的支持。即便未来经济压力加大、总统向美联储施压,预计美联储也会较为坚定地捍卫信誉。正如鲍威尔领导的美联储曾在2018年四次加息,不顾时任总统特朗普的批评一样。

3、本轮美国经济衰退几成必然,且存在“硬着陆”风险。

1970-80年代,当美国CPI通胀率升高至5%以上时,经济衰退便如期而至。对比当前:第一,今年美国CPI通胀率最高达到9.1%,不仅超过了此前触发衰退的水平,且已超过1970年美国经济“软着陆”时期水平;第二,当前美联储表现出很大决心遏制通胀,或将政策利率维持在“足够限制性水平(sufficiently restrictive level)”较长时间,不惜付出经济衰退的代价(参考我们此前报告《美联储信誉保卫战》)。这意味着,类似1981-82年沃尔克时期,本次美联储紧缩力度可能足以“制造”一场衰退;第三,目前尚不能排除未来通胀反复的风险。如果未来不幸发生了新的供给冲击,或者美联储实际紧缩力度不足(如未来当美国经济切实进入衰退、政治压力上升、或发生金融风险时,美联储过早停止紧缩甚至降息),那么美国通胀仍可能反复,从而酿至更大程度的衰退。

4、本轮大类资产价格走势与1970-80年代或有较强相似性。

1)美股:通胀仍是核心影响因素,未来仍有调整压力,但调整幅度或不会太深,反弹或待衰退兑现。

类似1970-80年代,当前通胀走势与美股表现也有较强相关性。今年上半年,随着美国CPI通胀率不断上升,美股迎来一轮深度调整;6月中旬至8月中旬,大宗商品价格与通胀预期降温,美股阶段性反弹;8月下旬以来,随着高通胀的持续性超出预期,美联储政策取向更加强硬,美股对货币政策的关注加强,上演了新一轮“紧缩恐慌”。

未来一段时间美股市场或仍将承压,类似1981-82年沃尔克抗击通胀并“制造”衰退的时期。1981-82年,虽然美国CPI通胀率持续回落,但美联储紧缩对经济和股市造成冲击。类似地,当前美联储似乎想要重回“沃尔克时代”,势必确保通胀回落,不惜付出衰退代价。目前,美国通胀仍处高位、经济尚未实质性衰退,市场对衰退的计价尚不充分,后续美股或仍有调整空间。从历史经验看,美股在经济衰退初期仍可能下跌,直到衰退中后期货币政策开始放松,美股才迎来持续性反弹。

不过,美联储不会是美股“永远的敌人”,若美联储顺利帮助通胀回落,美股调整幅度或不会太深。1981-92年沃尔克“制造”衰退时,美股调整幅度相对有限,并未跌破1980年初的底部。美联储大力抗击通胀虽带来“短痛”,但可避免通胀反复的“长痛”。考虑到,本轮通胀形势比1970-80年代还更乐观一些,美联储行动也不算太过被动,这一轮美股调整幅度或不会太深、反弹也可能较历史经验更提前一些。

2)美债:货币政策仍是核心影响因素,衰退兑现时也未必立即回落,需等到货币政策明确开始放松时。

类似1970-80年代,当前10年美债利率的核心影响因素也是货币政策。1970-80年代的经验是,债券市场在“衰退交易”和“紧缩交易”之间徘徊。但随着美联储抗击通胀更加坚决,债券市场更少地交易“衰退”、更多地交易“紧缩”。今年7月,因通胀预期降温、衰退预期升温,10年美债利率明显回落。但8月下旬以来,随着美联储政策取向更加强硬,市场更加关注紧缩,因而近期10年美债利率持续反弹并已升破4%,超过6月中旬3.5%的阶段高点。

如果美联储在衰退时也坚持紧缩,那么衰退初期10年美债利率未必很快回落。正如在1981-82年美国经济衰退初期,即便美国CPI通胀率已由高点明显回落,但与2%的目标仍有很大距离,货币政策并未放松,10年美债利率保持在高位。我们预计,即便2023年上半年美国经济开始衰退,但美联储可能选择坚持紧缩、不会降息,债市可能也不会过早交易衰退。

10年美债利率下降或需政策利率实质性下降。1982年下半年,美国CPI通胀率回落至5%以下、经济衰退程度较深时,美联储开始大幅降息,美债牛市才真正开启。且注意到,当时政策利率下降的起点领先于10年美债利率、下降幅度也更深。这意味着,待货币政策明确开始放松后,10年美债利率或才能明显下降。

3)美元:“强势美元”可能持续较久,美元汇率回落或需美债利率回落

中周期看,当前“强势美元”的逻辑与1980年代十分相似。1980-84年,美元指数走出了“历史大顶”,即便期间美联储降息,美元汇率也长期保持强势。当前,支撑美元的逻辑与1980年代十分相似:美国经济相对非美地区有明显优势,美联储紧缩底气强于其他发达经济体。往后看,即便美国经济由“滞胀”走向“衰退”,非美经济金融风险也未必消除(这从今年欧洲、日本债券和汇率市场波动中便可窥见一斑),反而市场对美元资产的信任会增强(如当前比特币等加密货币已然走弱)。因此,至少在未来1-2年,美元指数波动中枢有望持续高于新冠疫情前水平。

短周期看,美债利率或是判断美元走势的“领先性指标”。1980年,10年美债利率早于美元指数开启上行周期;1984-85年,10年美债利率先于美元指数回落。事实上,过往的市场表现也基本印证了美债利率对美元指数的领先性:在10年美债利率触顶回落后的1-3个月,美元指数通常也见顶回落。如前所述,本轮美债牛市的开启或需等到衰退兑现且货币政策趋松,在此之后美元指数触顶回落迹象或才能日渐清晰。

06

风险提示

1、美国经济韧性不及预期。虽然美国服务业复苏仍有空间,但高通胀和高利率环境下,居民消费信心不足或压制实际消费,继而使经济增长状况弱于基准预期;随着美联储加息和需求降温,美国就业市场降温节奏或超预期。

2、发生新的供给冲击。如果未来新的供给冲击发生,并再度抬升国际能源、食品等商品价格,美国“滞胀”压力或将显著抬升,美联储可能不得不“制造”衰退才能遏制通胀,市场情绪将转为悲观。

3、美联储紧缩力度不足或过强。如果美联储紧缩力度不足造成通胀反复,美联储后续治理通胀的成本更大;如果美联储紧缩力度明显强于市场预期,市场波动风险或将上升并可能最终威胁实体经济。

4、非美地区经济金融风险超预期等。当前欧洲、亚洲等大型经济体的经济金融风险出现上升迹象。如果未来发生大型经济金融风险事件,美国经济和市场或受到波及。

07

附录:1965-1985年美国经济、政策利率和资本市场的关键指标概览

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高