热门资讯> 正文

燃气股午后异动拉升!欧洲即将迎来最冷冬天,油气板块价值重估行情可期?

2022-09-28 14:44

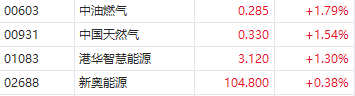

9月28日,燃气股午后异动拉升,中国油气控股涨超10%,MI能源涨超7%,百勤油服涨5%,山东墨龙涨超4%,中油燃气、中国天然气涨超1%。消息上,北溪天然气管道系统的三条管线遭到破坏,欧洲天然气期货一度上涨13%至230欧元/兆瓦时。

在地缘政治紧张的背景下,欧洲即将面临无气可用的冬天,这从世界历史来看是十分少有的事。在新旧能源转换的历史机遇下,我国的油气公司是否将彻底退出历史舞台,还是将迎来价值重估行情?本文将详细解析。

欧洲能源危机面临无解

9 月以来,俄罗斯先后宣布无限期停止“北溪 1 号”供气,以及切断所有能源供给的可能性,欧盟能源安全形势愈发严峻。然而,市场对于海外涨翻天的天然气行情几乎脱敏,这其中可能由于对欧盟能源安全前景预期存在较大分歧。

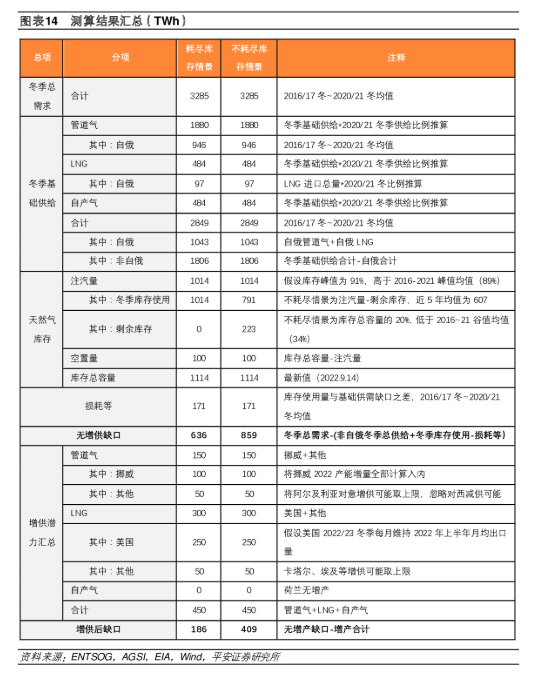

据平安证券测算,如果俄全面断气,欧盟将面临至少600 TWh的供应缺口:

1) 由于欧盟天然气需求具有季节性,因此其天然气库存实际具有跨季保供功能,因此俄罗斯天然气缺口缺口远小于总库存。欧盟冬季天然气需求约为3300 TWh,包括俄气在内的全部基础供应约为2800 TWh,通常需要额外调用约600 TWh的天然气来满足冬季需求。欧盟天然气库存量约为1100 TWh,扣除冬季日常使用,俄气正常供应,剩余容量不足500 TWh。

2) 基本供应方面,俄气供应总量约为1050 TWh,相当于欧盟的天然气储备。因此,假设俄气完全断电,欧盟将面临至少500 TWh的供应缺口,而当所有库存耗尽而其他供应来源不变时,缺口将扩大至600 TWh以上。

3) 如果欧盟在明年冬季保留20%的天然气储备,那么缺口将扩大到850 TWh。

除了今冬的总量缺口之外,欧盟面临着短期的担忧和长期的忧虑:

1) 近忧:东欧国家的天然气储量很低,冬季用气不足,需要中西欧的支持。然而,即便欧盟团结一致,基础设施建设也会拖累中西欧东输气能力,而东欧国家实际上面临更为严峻的天然气供应形势,从而可能影响欧盟的政策取向。

2) 远忧方面,假设俄罗斯完全断电,那么下一个冬季,无论是否保留部分天然气储备,都将面临更为严峻的库存形势。夏季供不应求会造成补库困难,如果俄气断供持续到10月,欧盟将面临基础供应和库存双重短缺的风险。

从这件事件出发,自上而下可关注多条投资信息:

1)投资者可关注欧盟在天然气供给不足背景下的经济衰退风险,审慎思考欧元贬值压力是否充分发酵、欧盟需求萎缩是否有充分的预期反映。

2)全球天然气价格可能维持高位,关注矿采选、化工产业链上游机会。

3)今冬之后,欧盟将进一步加速摆脱对俄能源依赖,对我国风、光出口产业链相关公司形成景气度支撑,并可能为我国轨道交通、电动汽车等相关产业公司带来出口增量机会。

“老能源”即将成为预期差最大的投资主题

从能源安全的角度,我国能源结构和系统形态将面临巨大变革,短期内需要承受转型与变革的阵痛,但从长远来看,坚定不移走生态优先、绿色低碳的高质量发展道路,逐步减少对化石能源依赖,才能实现我国能源本质安全。在新能源转型之际,对于油气资源的开发来保障我国能源安全也是重中之重的。

原油兼具商品属性和金融属性,目前全球供需格局仍较为紧张,油气价格有望维持高位震荡区间,主要逻辑如下:

1) 库存:全球原油库存水平较前几年平均水平下滑,潜在补库需求维持不变;

2) 需求:尽管面临全球经济衰退的预期,但目前全球需求仍保持在较高水平(超过疫情前需求水平),且增长温和,一些区域如中印和东南亚地区的需求增长较快;

3) 供给:未来增产预期无法快速兑现:油气企业资本支出进度总体上有所提高,但并不激进,产能释放进度缓慢。主要产油国欧佩克+组织没有增加产量的意愿,对油价的需求也存在一定程度;

4) 地缘政治:俄乌和全球目前面临供应链拉长和重塑的问题,供应链的不确定性和运输成本的上升将进一步提高能源供应成本,从而进一步推高价格区间。根据上述分析,四季度油价很有可能在美元指数强势的背景下,围绕80-100美元/桶的高位震荡,甚至还有上涨的可能。

华福证券建议关注优质炼化龙头(荣盛石化、中国石化、恒力石化、恒逸石化)、中游景气反转机会(新凤鸣、桐昆股份)、油服(中海油服),持续关注中国海油、中国石油、广汇能源上游企业,LNG:关注新奥股份、深圳燃气,油服设备类企业博迈科、杰瑞股份业绩提升机会。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高