热门资讯> 正文

高瓴投的第四家心脏瓣膜介入企业要上市了

2022-09-26 12:19

三闯港交所的健世科技终于迎来了好消息, 9 月 15 日,宁波健世科技股份有限公司(简称 " 健世科技”)通过聆讯,中金公司、花旗为其联席保荐人。

健世科技是一家医疗器械公司,成立于2011年,主要开发用于治疗结构性心脏病的介入产品,已开发出针对不同类型结构性心脏病(包括三尖瓣疾病、主动脉瓣疾病、二尖瓣疾病及心力衰竭)的一系列治疗解决方案。

结构性心脏病主要有药物治疗、手术治疗和介入治疗三种方式,介入治疗因其适用人群年龄更广,微创手术,手术风险低,愈后恢复快等特点,在逐渐成为主流治疗手段,这也成了医疗投资的一个重要风口,多家知名机构提前布局了这一领域,并迎来了收获期,值得注意的是健世科技是高瓴投资的第四家开发用于治疗结构性心脏病介入产品的医疗器材企业,从高瓴的投资中,我们或可窥见头部机构的投资思路。

01 心脏瓣膜赛道成巨头必争之地

结构性心脏病主要包括先天性心脏病、心脏瓣膜病、心肌病、大血管疾病等,是当前严重威胁居民健康的疾病,其中心脏瓣膜病的患病风险是随着患者年龄增长而快速上升的一种疾病。

9月20日,国家卫健委老龄司司长表示,2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。老龄化之势不可逆转的背景下,心脏瓣膜病赛道进入了众多机构的视线。

心脏瓣膜是心脏的基础结构,严重的瓣膜病变会导致死亡。心脏瓣膜指心房与心室之间或心室与动脉间的瓣膜,主要功能为阻止血液回流,保证血液从心房流向心室(或从心室流向主动脉/肺动脉)。根据形态和位置,共有四种心脏瓣膜:左心室与左心房之间的二尖瓣、右心室与右心房之间的三尖瓣、左心室与主动脉之间的主动脉瓣和右心室与肺动脉之间的肺动脉瓣。心脏瓣膜可能因为先天或者后天的炎症等原因发生关闭不全(反流)、瓣膜狭窄等病变,影响患者生活质量,严重时可能危机生命。

根据沙利文数据显示,2018年全球约有2.09亿心脏瓣膜病患者,每年造车约260万人死亡。据测算,2018年全球分别有1930万人、2600万人患有主动脉狭窄或主动脉反流,中国的患病人数分别为420万、380万。相比主动脉瓣的病变,二尖瓣疾病的发病率更高,2018年全球和中国的二尖瓣疾病反流患者分别为9510万和1030万人。

对于严重的瓣膜性心脏病患者,更换人工心脏瓣膜是最有效的治疗手段。从人工心脏瓣膜的分类来看,其主要分为机械瓣和生物瓣,生物瓣根据置换方式的不同又可分为传统的外科开胸手术和经导管介入手术两种。

其中经导管介入换瓣在近十年才开始大规模商业化应用,设计使用寿命比外科瓣短,手术风险小。介入瓣最初仅用于不可开胸手术或手术高风险的患者,近年来FDA陆续批准了爱德华、美敦力的介入瓣用于中风险、低风险患者。

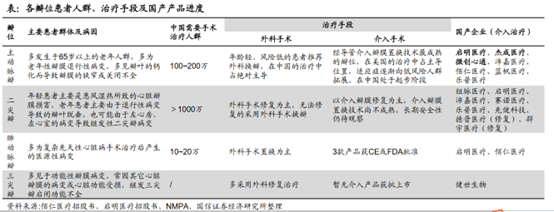

由于技术和适用人群的原因,目前仅有介入主动脉瓣置换(TAVR)有大规模商业化应用;介入肺动脉瓣置换(TPVR)的商业化的产品较少;介入二尖瓣置换(TMVR)仅有雅培的Tendyne于2020年初获得了CE认证;介入三尖瓣置换(TTVR)目前还没有任何产品获批上市。

2019年全球瓣膜市场近60亿美元,其中TAVR超40亿美元,外科手术换瓣约18亿美元,爱德华预计,2024年全球TAVR的市场空间将达到70亿美元,2019年中国的TAVR市场销售额约4-5亿元人民币,人工瓣膜总市场约20亿人民币。

全球的TAVR市场呈寡头垄断格局,爱德华占比约60%,美敦力占比约30%,雅培、波士顿科学等占剩余10%份额。国内市场上,目前已经形成了4个国产(启明医疗、杰成医疗、微创心通、沛嘉医疗)+1个进口(爱德华)的格局,启明医疗的VenusA-valve2017年上市成为首个TMPA批准的TAVR产品,2018年植入量占比80%。

根据国信证券研报显示,目前国内大量的企业聚焦于TAVR和TMVR领域,其中TAVR领域有7家,TMVR领域9家,TPVR领域2家,TTVR领域仅健世科技一家,综合起来有13家不同的企业。其中产品已上市的启明医疗受到了红杉、高瓴和启明创投三家共同的青睐,并于2019年12月登陆港交所,微创心通获得了红杉、高瓴的投资,并于2021年2月登陆港交所,杰成医疗于2022年2月被健适医疗收购,而红杉便是健适医疗的股东之一,沛嘉医疗也受到了高瓴的投资,德晋医疗被启明、红杉同时看上,而此次要登陆港交所的健世科技也是高瓴重点投资的一个项目之一,持股比例高达9.87%,这也是高瓴投资的第四家上市的心脏瓣膜介入企业。

心脏瓣膜介入赛道整体上并不大,未来的市场格局也必将更为集中,但红杉、高瓴、启明创投等头部机构却对这个不大的赛道进行了多个项目布局,这背后的投资逻辑到底是什么,背后又蕴藏着什么样的投资方法论呢?

按照笔者所学的传统的“大水大鱼”的投资方法论,近几十亿规模是心脏瓣膜介入赛道显然是不值得如此投入的,然而红杉、高瓴、启明创投却频频加码,这让笔者想起了《浪潮之巅》一书中提到的许多硅谷投资机构所常用的一个方法,该方法使用的是从香农第一定律出发得到的霍夫曼编码方法,即通过对好的项目不断追加投资,将最多的资源用于最有希望的项目,具体操作例子如下。

假定风险投资人一共评估了100个创业项目,删掉不靠谱的,然后选择20个各方面都比较好的项目进行投资。投资之前他们并不在意这20个项目哪一个就比另一个好,因为他们无法预测。过了一段时间(比如在这些项目需要下一轮融资时),投资人会重新评估这些项目,根据创始团队的表现和项目的进展,对发展超出预期的项目加倍投资(专业术语叫Double Down),对表现一般的项目就顺其自然,对表现差的项目甚至会提前进行清盘,退出一部分投资。这样,到了第二轮,投资人可能又向其中的6-7个项目追加投资。类似地,投资人会根据项目的表现不断做出及时反应,在第三轮、第四轮,将更多的资金投入到表现最好的项目中。最终他们会在成功的项目中占有尽可能多的股份,在失败的项目中则将损失控制到最小。通过量化分析,证明这种投资方式不仅回报高,而且相对风险小。

红杉、高瓴、启明创投等机构的打法与上述投资方法颇有几分类似,说到底投资投的是概率,当同一赛道多家企业摆在你面前无法判断出优劣的情况下,与其花时间去反复验证,倒不如多投、复投,把时间拉长来考察,从而获得更高的胜利机率。这也就能够理解为什么同一个赛道,高瓴布局了多家企业。

02 国内三尖瓣进展最快的企业

上文提到,经导管主动脉置换和经导管二尖瓣置换已有不少参与者,但在经导管三尖瓣置换领域,尚处市场空白,因此健世科技将大部分的精力放在了经导管三尖瓣置换的研发上。

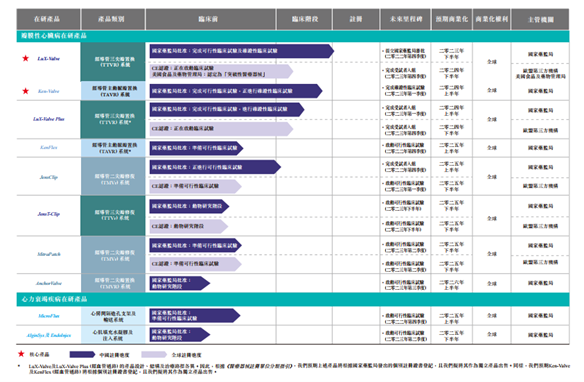

目前健世科技核心产品LuX-Valve是其自主研发的第一代经导管三瓣置换系统,LuX-Valve Plus 今年7月成功于欧洲进行首次植入手术,9月已于德国作另一次手术,预计未来将于美国、法国及西班牙等地进行手术,集体将以该产品作海外注册及商业化。根据沙利文的资料,鉴于LuX-Valve是世界首款完成确证性临床试验受试者入组的在研产品,预期其将成为全球首批获准商业化的经导管三尖瓣置换产品之一。此外,该产品还与2021年11月获美国食品及药物管理局认定为突破性医疗器械计划下的“突破性医疗器械”,为心脏瓣膜疾病治疗领域首款获此认定的国内自主研发医疗器械。

根据沙利文的资料,2021年,全球有超过5170万名三尖瓣返流患者,其中超过930万名患者在中国,预期经导管三尖瓣介入产品的全球市场由2021年的1000万美元增长至2030年的113亿美元,而预期中国经导管三尖瓣介入产品的市场于2030年将达到203亿元。

从竞争格局来看,据最新招股书显示,全球并无获批准的经导管三尖瓣置换产品。不过,有9款经导管三尖瓣置换产品处于临床试验阶段,其中4款在研产品已进入确证性临床试验阶段,1款在研产品已进入可行性临床试验阶段,还有4款在研产品仅完成或正在完成早期可行性研究。

健世科技的另一款核心产品Ken-Valve是自主开发的第一代经导管主动脉瓣置换系统,为治疗重度主动脉瓣返流(或与主动脉瓣狭窄合并)而设计。其预期应对的患者群体需求,远远大于适应症只有治疗主动脉瓣狭窄的经导管主动脉瓣置换系统。健世科技已于2021年3月成功完成Ken-Valve的多中心可行性临床试验并随后开始确证性临床试验,其所有受试者已于2022年3月完成入组。完成确证性临床试验后,其预期于2024年上半年可就Ken-Valve商业化取得国家药监局批准。

此外,其在研产品包括:2款处于确证性临床试验阶段的在研产品(核心产品);2款处于可行性临床试验阶段的在研产品;3款处于可行性临床试验准备阶段的在研产品(KenFlex、MitraPatch及MicroFlux);3款处于临床前阶段的在研产品。

健世科技的研发路线与其董事会主席、首席执行官吕世文的经历是分不开的。吕世文现年53岁,2013年1月加入健世科技担任首席技术官,2014年健世科技开始了Ken-valve、Anchor Valve、LuX-Valve、MitraPatch的研发,2018年4月起他担任公司董事,并于2020年8月担任公司董事会主席、首席执行官,2021年5月调任执行董事,主要负责集团业务运营、策略及公司发展的整体治理。最新的招股书显示,吕世文能够行使公司约36.75%的投票权。

在加入健世科技之前,吕世文在医疗器材行业有超过二十年的经验,尤其在研发和生产方面。从2000年开始,吕世文先后在微创医疗、先健科技、普惠生物、康沣生物等多家企业负责研发和生产管理。

除了吕世文,笔者发现健世科技的高管团队里两位副总裁李毅斌、李彪均是来自微创系,目前微创系已有微创医疗、心脉医疗、心通医疗、微创机器人、微创脑科学5家上市公司,还有微创电生理在上市辅导中,可以说微创系不仅在孕育上市公司,也在输出更多医疗方面的创业人才。

不过,与大多数港股上市的医疗企业一样,目前健世科技并没有商业化的产品,仍处亏损阶段。2020年-2022年上半年,健世科技研发开支分别为1.71亿元、2.65亿元及8454.1万元,分别占总成本及开支的56.4%、51.9%及67.4%,同期分别亏损约3亿元、5亿元及7350万元。

投资并不是一门科学,而是认识事物的过程,每一个投资者都无法精确算出每一个投资项目的胜率,但却可以通过多元的思维模型,从不同角度去分析投资,不押注某一个项目,而是押注一个确定性的赛道,以香农定律为指导,投早、投小、复投或是VC投资一条可行的路径。

本文来自微信公众号 “融中财经”(ID:thecapital),作者:风信子,编辑:吾人,36氪经授权发布。

推荐文章

华盛早报 | 非农数据大超预期!首次降息或延至7月;AI恐慌交易蔓延至房地产服务板块, CBRE暴跌12%;智谱发布新模型

美股机会日报 | 经济数据强劲!美国1月非农就业大超预期,纳指期货涨至0.6%;AI应用股业绩超预期,Shopify涨超10%

资金复盘 | 北水净买入港股超48亿港元,逾7亿港元抢筹腾讯

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价