热门资讯> 正文

市场估值调整到哪里了?

2022-09-26 09:18

本文来自:宇观策略,作者:光大策略研究团队

要点

无论是A股整体,还是行业及基金重仓个股层面,当前的估值均处于历史较低水平,从投资性价比的角度来看,值得积极布局。

当前A股整体估值已经反映了哪些悲观因素?

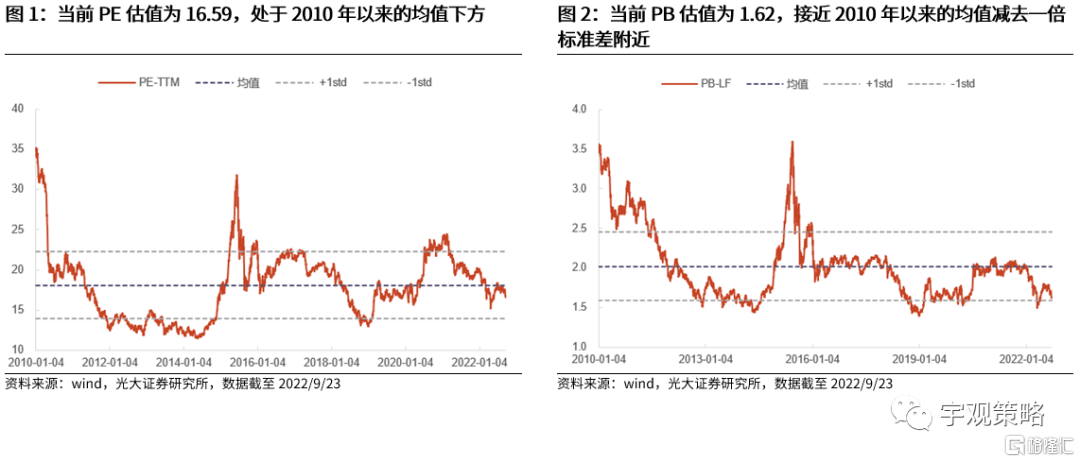

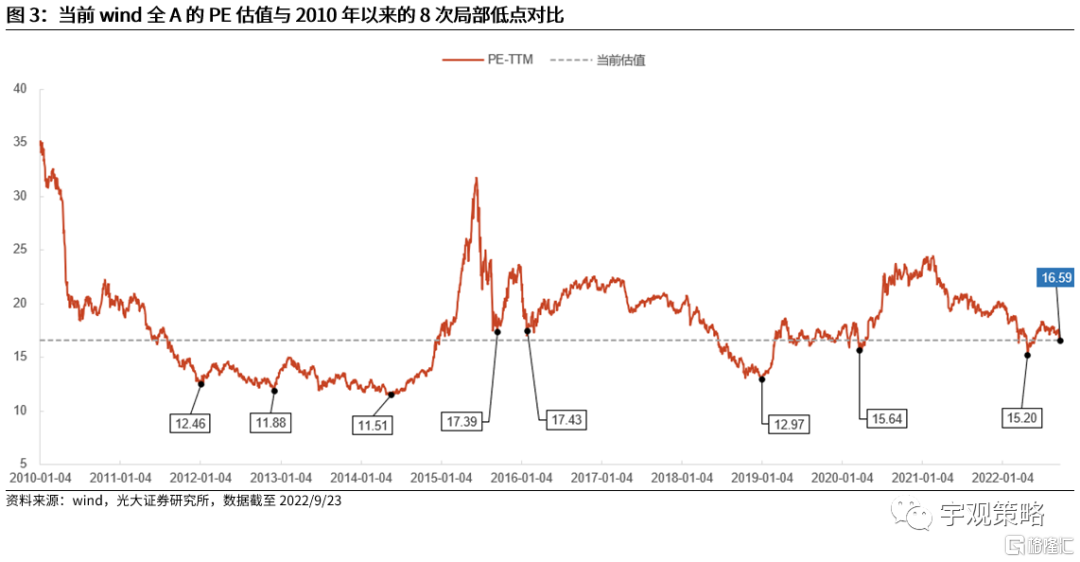

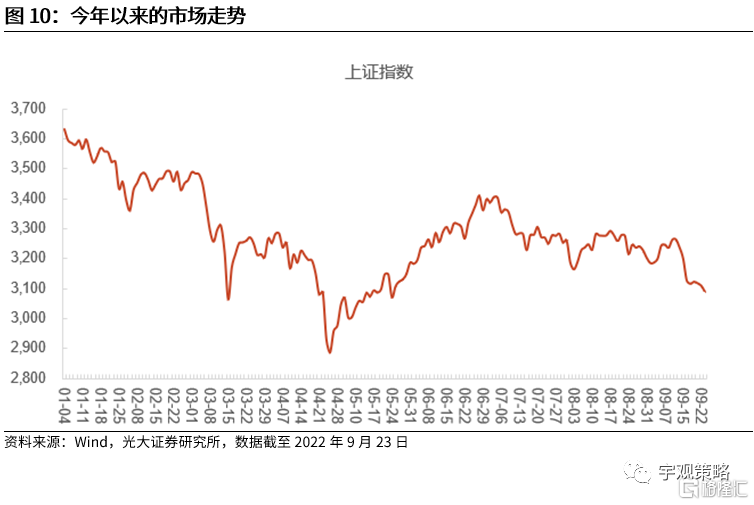

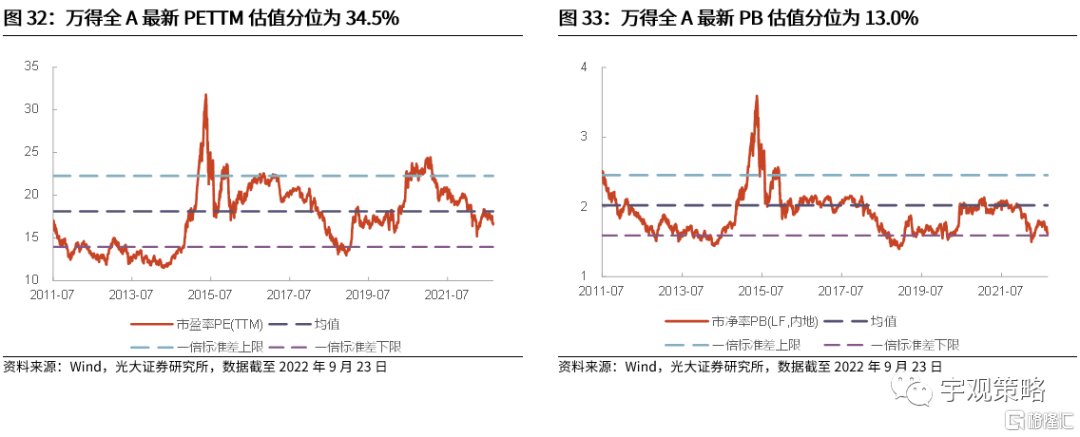

A股整体估值处于历史偏低水平,2010年以来市盈率分位数为34.5%,市净率分位数为13.0%。当前wind全A的PE-TTM为16.59倍,和2010年以来的8次局部低点相比,当前的估值低于15年9月及16年初的最低点,与今年5月初、20年疫情刚发生时的水平接近,但要高于14年及19年的低点。

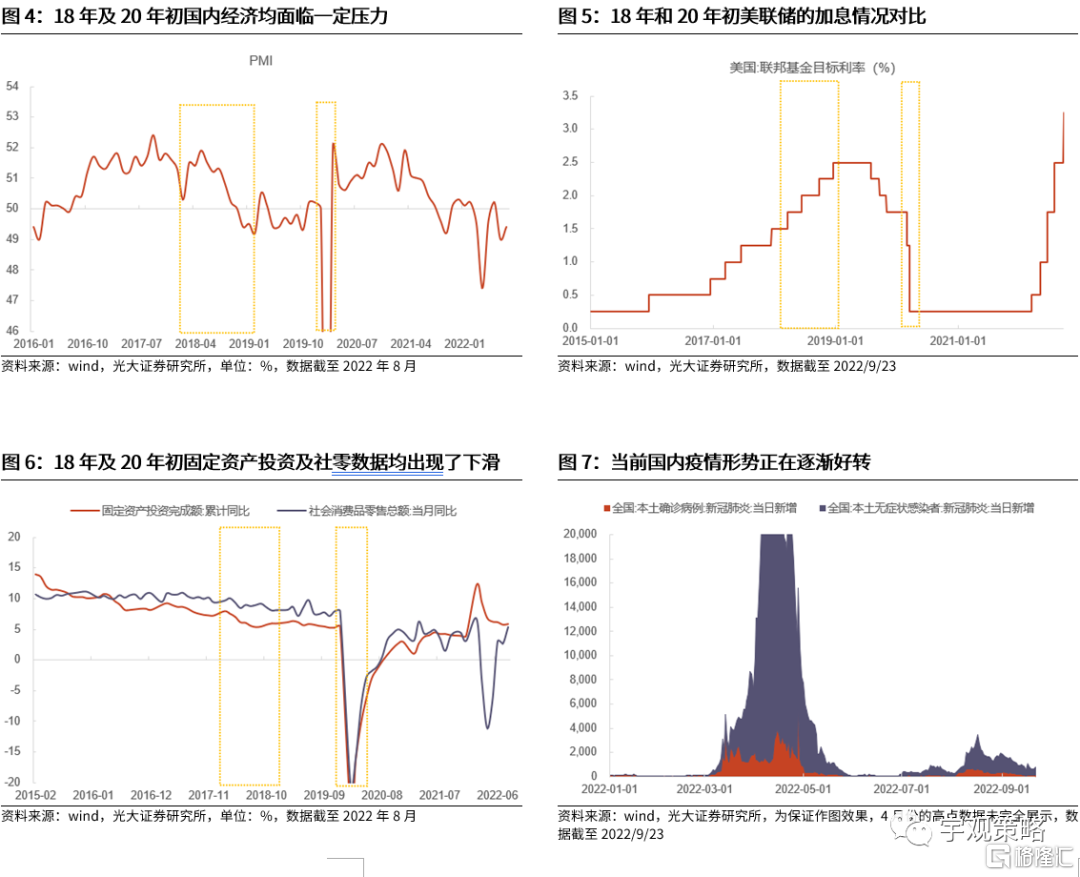

哪些年份对于现在的情景来说更加可比?当前来看,今年以来估值的持续调整既与疫情的持续扰动、国内经济具有下行压力有关,也与海外美联储持续紧缩、俄乌局势紧张有关。对于疫情的影响,我们可以参考20年疫情发生时的情况,而对于国内经济下行压力加大以及海外的扰动,则可以参考18年时期。

综合来看,当前估值已较为充分地反映了包括疫情、经济下行压力、美联储加息等国内外的多重负面因素。A股的PE估值相比于21年2月19日的高点,已经下降了32.2%。考虑到当前疫情形势逐渐好转、稳增长政策持续发力、中美关系缓和等积极因素的影响,同时类比18年及20年时期的调整幅度,预计当前估值已较为充分地反映了多重负面因素,未来发生显著调整的可能性相对较低。

行业方面,估值大多已回落至历史低位

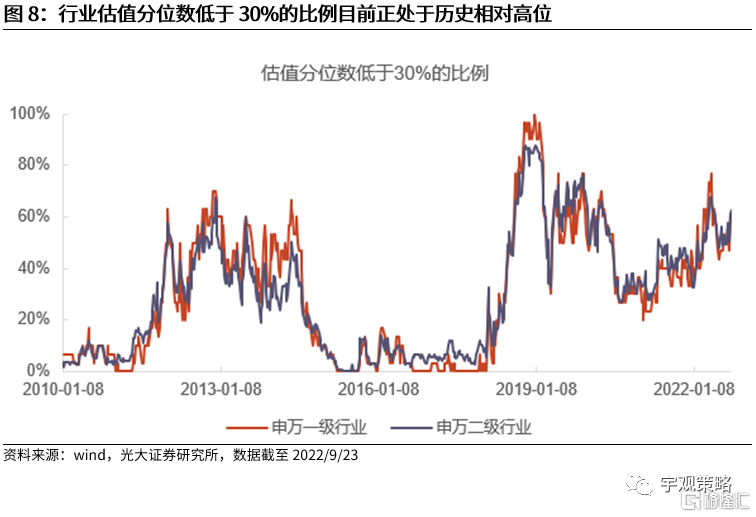

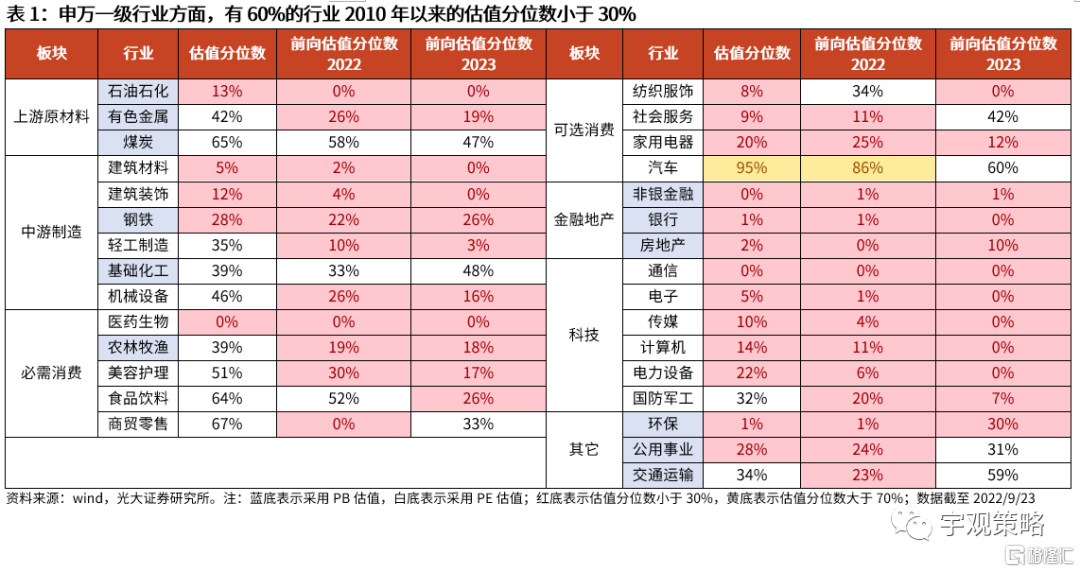

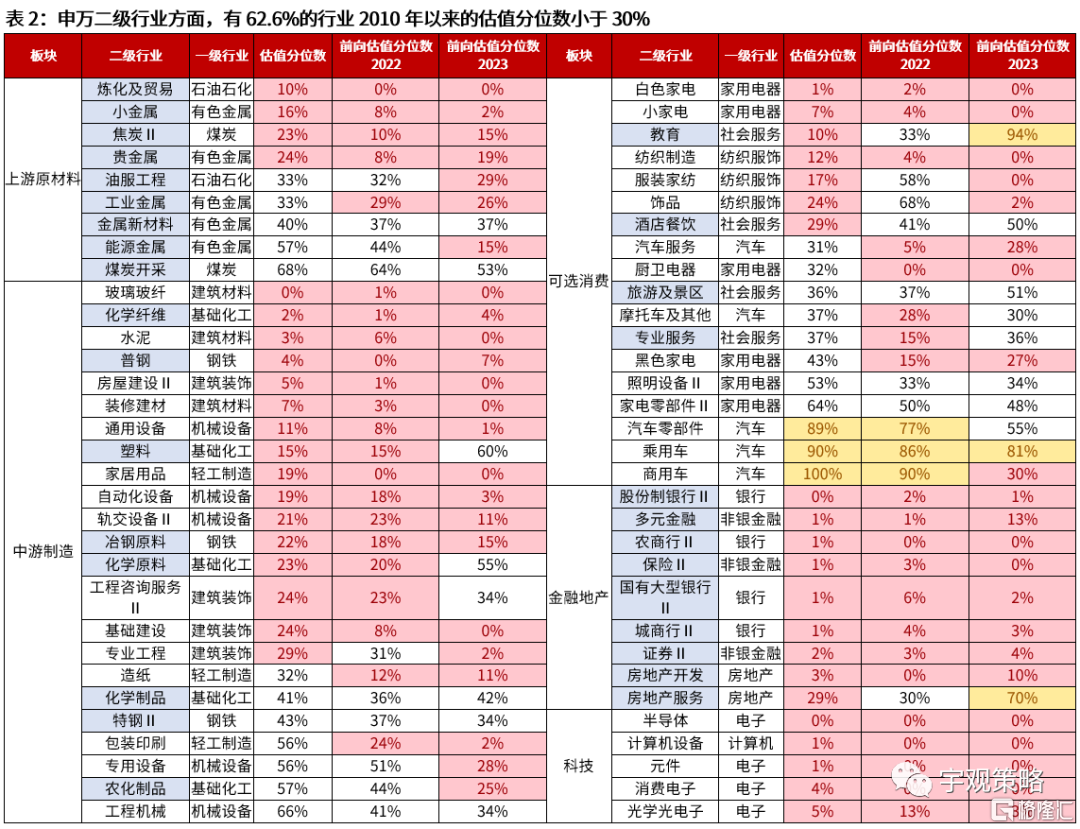

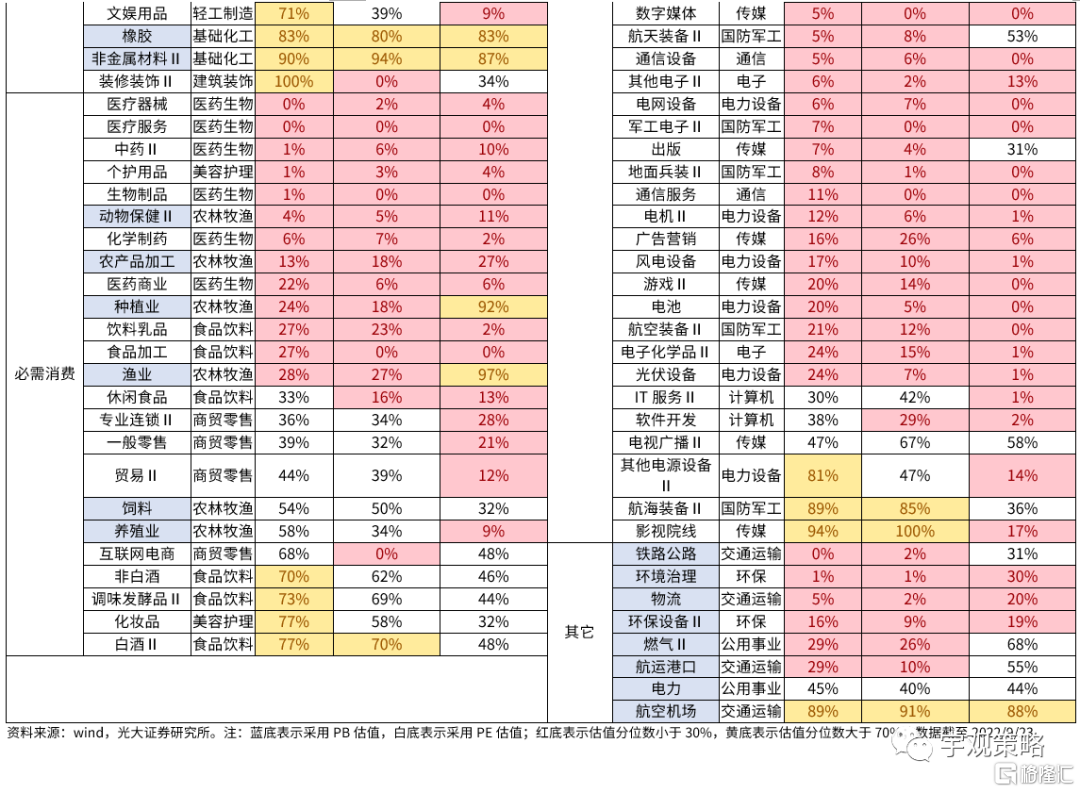

从整体情况来看,行业估值分位数低于30%的比例较高,与历史情况相比,当前的低估值比例也是处在相对高位。一级行业方面,30个行业中,有18个行业的估值分位数低于30%。如果将今年的业绩增长考虑在内,则有25个行业的估值分位数低于30%;二级行业方面,也有62.6%的行业估值分位数低于30%。

分板块来看,上中游行业的估值普遍处于中等或偏低水平,必需消费大多处于中等水平,可选消费、金融地产及科技等行业普遍处于历史低位。

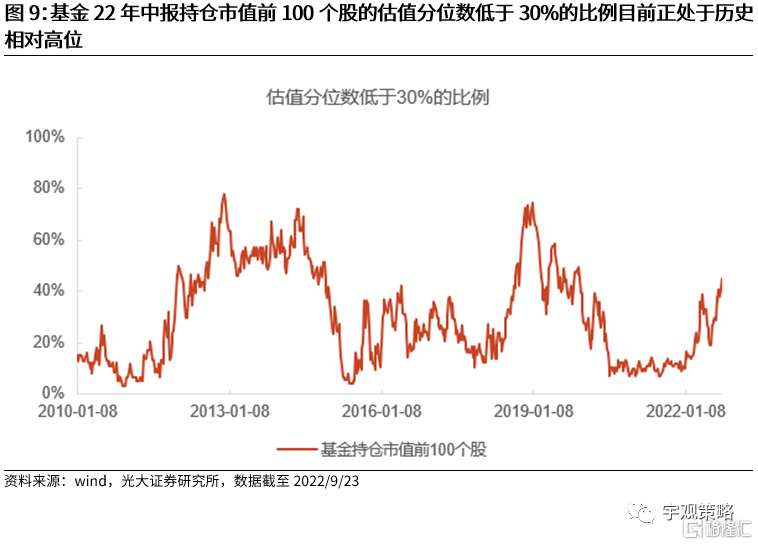

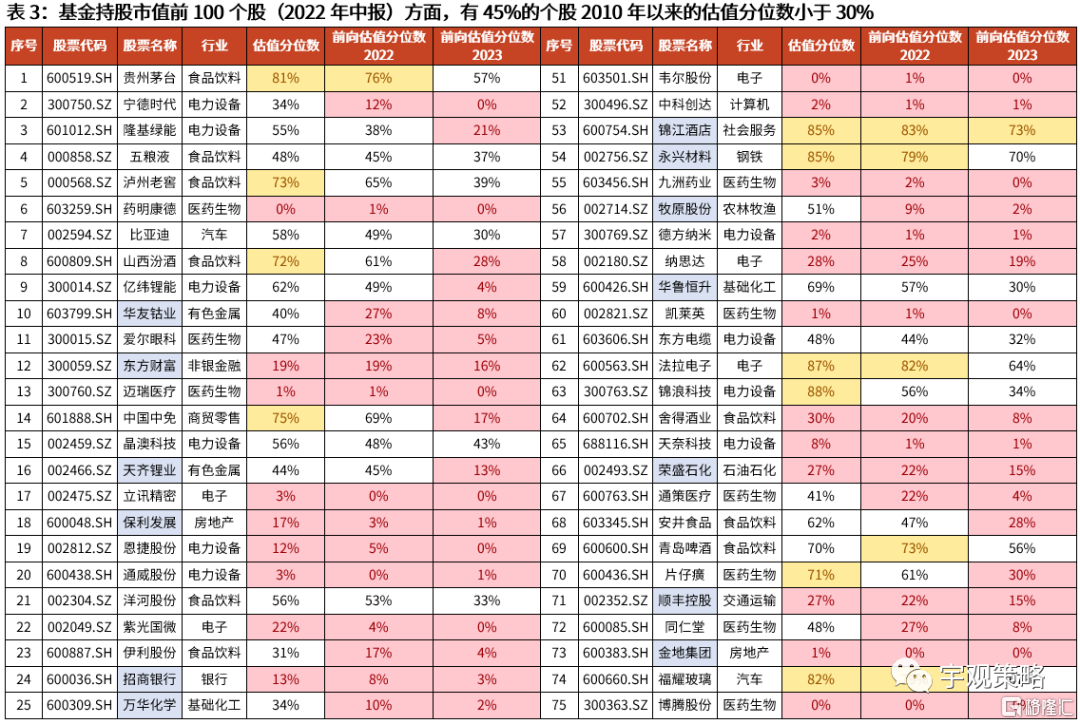

基金22年中报持仓市值前100个股低估值比例已超越了今年4月末时水平

基金持仓市值前100个股中,有45只个股的估值分位数低于30%,低估值比例已超越了今年4月末水平。以当前的估值情况来看,已经有接近一半的个股估值分位数处于历史低位,包括药明康德、东方财富、迈瑞医疗、立讯精密等45只股票。如果将今年的业绩增长考虑在内,则有57只个股的估值分位数低于30%。

其中,部分个股估值已处于历史极低水平,值得投资者持续追踪关注。目前,有22只股票的估值分位数低于历史5%水平,估值处于极低状态,具体包括药明康德、迈瑞医疗、立讯精密、通威股份、海康威视、爱美客等。

把握布局窗口期,关注风格与结构的切换

把握布局窗口期。“二十大” 之后,我国的防疫政策可能会进一步的放松,而随着疫情对于经济的扰动逐渐减弱,居民对于未来的收入预期将趋于稳定,届时,地产销售与居民消费数据很可能均会出现大幅好转,并持续推动市场上行。

自上而下角度,建议关注消费及港股恒生科技指数;自下而上角度,建议关注白酒、储能、医药生物、汽车、互联网传媒等行业。

风险分析:1、经济增速水平大幅不及预期;2、中美关系大幅恶化。

正文

01

市场估值调整到哪里了?

1.1、当前A股整体估值已经反映了哪些悲观因素?

A股整体估值处于历史偏低水平,市盈率分位数为34.5%,市净率分位数为13.0%。截至9月23日, wind全A的PE-TTM为16.59倍,和2010年以来的8次局部低点相比,当前的估值低于15年9月及16年初的最低点,与今年5月初、20年疫情刚发生时的水平接近,但要高于14年及19年的低点。

哪些年份对于现在的情景来说更加可比?我们认为20年之前和20年的情况有所不同,20年的底部主要与疫情有关,而20年之前的历次底部则要更加复杂一些。当前来看,今年以来估值的持续调整既与疫情的持续扰动、国内经济具有下行压力有关,也与海外美联储持续紧缩、俄乌局势紧张有关。对于疫情的影响,我们可以参考20年疫情发生时的情况,而对于国内经济下行压力加大以及海外的扰动,则可以参考18年时期。

18年,市场同时面临着国内经济下行压力加大以及海外的扰动,估值调整幅度为37.3%。国内方面,投资增速下滑、消费增速放缓,海外方面,中美摩擦升温、美联储持续加息。在海内外的双重压力下,A股估值持续下滑,PE-TTM从18年1月25日的相对高点到19年1月3日的相对低点,共下滑37.3%。

20年,市场面临的压力主要为疫情冲击,估值调整幅度为14.2%。受新冠疫情发生的影响,国内经济遭受了一次较为明显的冲击,各类经济指标均出现了下滑。在疫情冲击下,A股的PE-TTM从20年2月21日的相对高点至20年3月23日的相对低点共下滑了14.2%。

综合来看,当前估值已较为充分地反映了包括疫情、经济下行压力、美联储加息等国内外的多重负面因素。A股的PE-TTM估值相比于21年2月19日的高点,已经下降了32.2%。考虑到当前疫情形势逐渐好转、稳增长政策持续发力、中美关系缓和等积极因素的影响,同时类比18年及20年时期的调整幅度,预计当前估值已较为充分地反映了国内外的多重负面因素,未来发生显著调整的可能性相对较低。

1.2、行业方面,估值大多已回落至历史低位

鉴于各行业经营特点差异,我们对金融地产及周期性较强的板块采用PB估值,对其它行业则采用PE估值。我们将申万行业分为上游原材料、中游制造、必需消费、可选消费、科技、金融地产等七大类,由于不同行业往往适用于不同的估值方法,为保证各行业估值的合理性,在本报告中,我们对金融地产及周期性较强的板块采用PB估值,对其它行业则采用PE估值。此外,对于发生亏损无法使用PE估值的行业,也采用了PB估值。

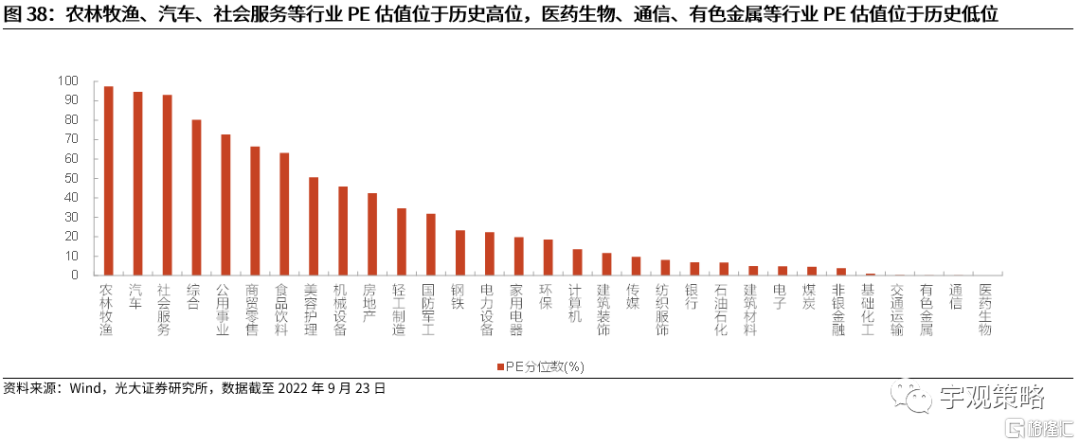

从整体情况来看,行业估值分位数低于30%的比例较高。申万一级行业方面,在30个行业中(排除综合行业),当前有18个行业的估值分位数低于30%。如果将今年的业绩增长考虑在内,则有25个行业的估值分位数低于30%。相比之下,估值分位数高于70%的行业仅有汽车这一个;申万二级行业方面,也有62.6%的行业估值分位数低于30%。这意味着有大量的行业已经极具投资性价比。

与历史情况相比,当前的低估值比例也是处在相对高位。行业估值分位数低于30%的比例比2010年以来的绝大部分时间均要高,当前正处于历史相对高位,这一比例与12年至14年时期、以及19年时期的高点较为接近,而与今年4月时的高点比则略有差距。

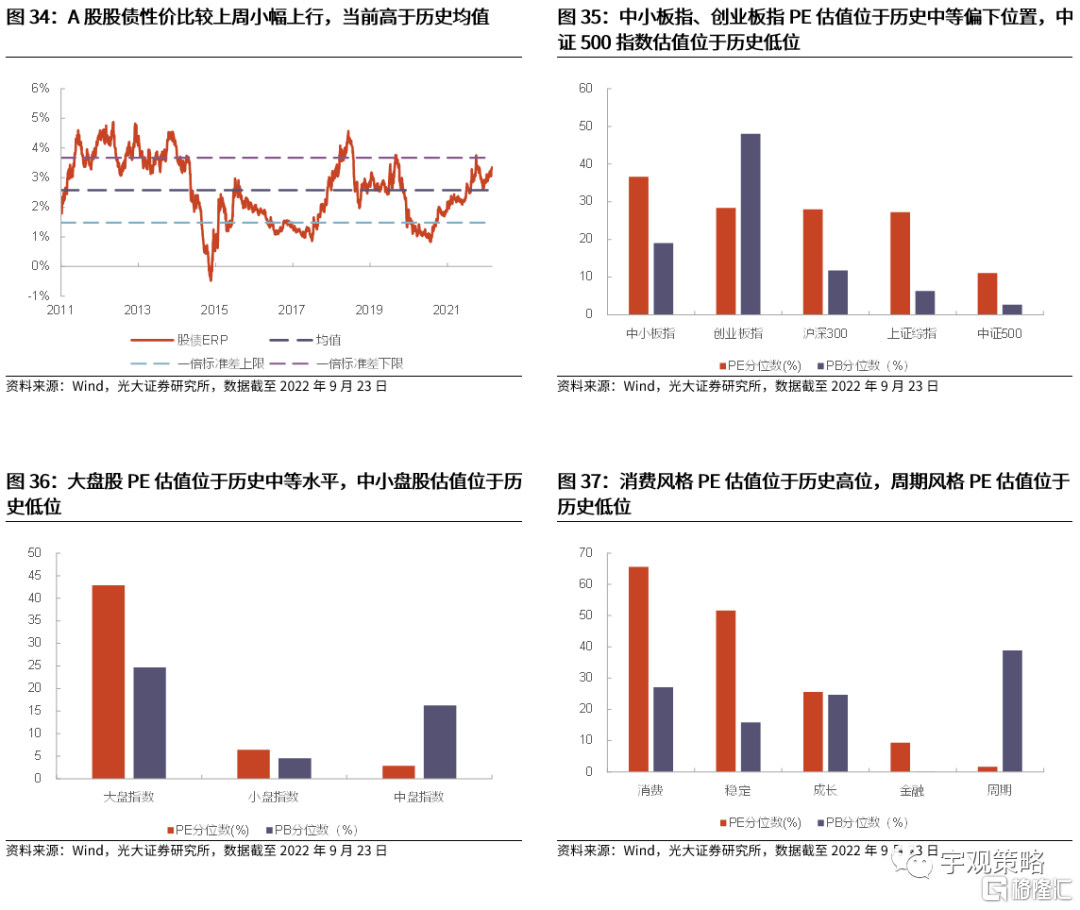

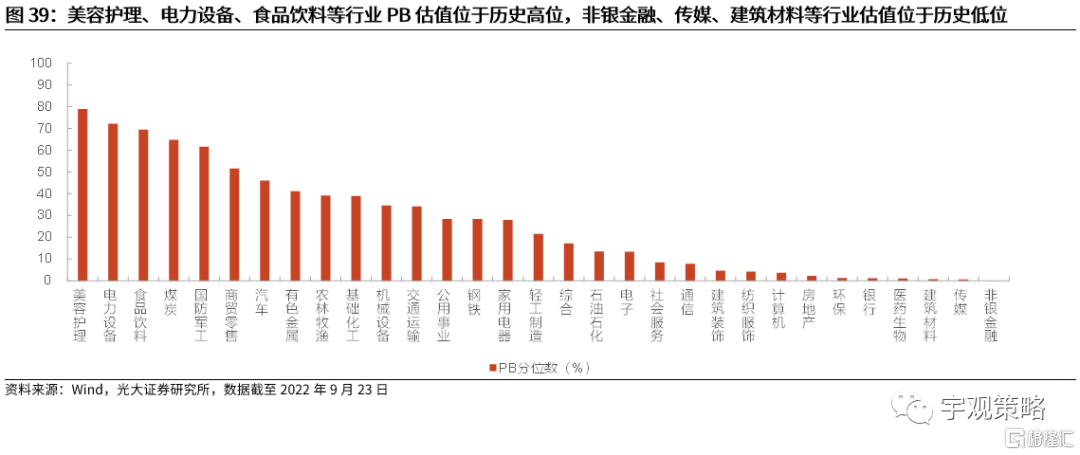

分板块来看,上中游行业的估值普遍处于中等或偏低水平,必需消费大多处于中等水平,可选消费、金融地产及科技等行业普遍处于历史低位。上游和中游方面,除煤炭估值分位数大于50%,其它行业的估值分位数均小于50%,其中建筑材料、建筑装饰及石油石化的估值分位数相对较低,分别为5%、12%及13%;必需消费方面,医药生物当前估值分位数处于历史极低水平,为0%,而其它行业的估值分位数则普遍处于中等水平,农林牧渔、美容护理、食品饮料及商贸零售的估值分位数分别为39%、51%、64%及67%;对于可选消费、金融地产及科技等板块,除了汽车、国防军工及交通运输外,其它行业的估值分位数均小于30%,处于历史较低水平。

1.3、基金22年中报持仓市值前100个股低估值比例已超越了今年4月末时水平

与前文类似,对于不同行业的基金重仓个股 ,需采用不同的估值指标来刻画其估值水平。我们对于金融地产及周期性较强的板块个股采用PB估值,对其它行业个股则采用PE估值。此外,对于发生亏损无法使用PE估值的个股,也采用了PB估值。

基金22年中报持仓市值前100个股中,有45只个股的估值分位数低于30%。以当前的估值情况来看,在基金持仓市值最多的前100只个股中,已经有接近一半的个股估值分位数处于历史低位,包括药明康德、东方财富、迈瑞医疗、立讯精密等45只股票。如果将今年的业绩增长考虑在内,则有57只个股的估值分位数低于30%,新增的个股包括宁德时代、爱尔眼科、通策医疗等。

低估值比例已经超越了今年4月末水平。基金22年中报持仓市值前100个股中,估值分位数低于30%的比例同样也正处于历史的相对高位,这一比例已经超越了今年4月末的高点,与15年至17年时期、以及20年疫情发生时期的高点较为接近,但是要低于12年、14年及18年的高点。

其中,部分个股估值已处于历史极低水平,值得投资者持续追踪关注。目前,有22只股票的估值分位数低于历史5%水平,估值处于极低状态,值得投资者持续追踪关注,具体包括药明康德、迈瑞医疗、立讯精密、通威股份、海康威视、爱美客等。

1.4、把握布局窗口期,关注风格与结构的切换

三季度市场将处于布局窗口期。市场近期已经出现调整,但经济与盈利的弱势可能仍将给市场带来一定的压力。在较弱的经济修复前景之下,市场选择了结构的景气,但是中报一定程度上证明了前期市场预期高景气的方向同样面临压力。预计未来这些板块的业绩预期也将出现持续的调整,考虑到三季度经济的压力,这样的调整可能会持续到三季报之后。在这样的情况下,我们认为市场仍将震荡蓄势。

从估值角度看,当前也非常值得积极布局。正如上文所述,无论是A股整体,还是行业及基金重仓个股层面,当前的估值均处于历史较低的水平,从投资性价比的角度来看,值得积极布局。

11月前后市场或将迎来中期拐点。对于之后的市场,基本面的二次拐点将至关重要,而基本面的主要压制因素在于地产及疫情。在“二十大” 之后,我国的防疫政策可能会进一步的放松,而随着疫情对于经济的扰动逐渐减弱,居民对于未来的收入预期将趋于稳定,届时,地产销售与居民消费数据很可能均会出现大幅好转,并持续推动市场上行。

自上而下角度,建议关注消费及港股恒生科技指数;自下而上角度,建议关注白酒、储能、医药生物、汽车、互联网传媒等行业。

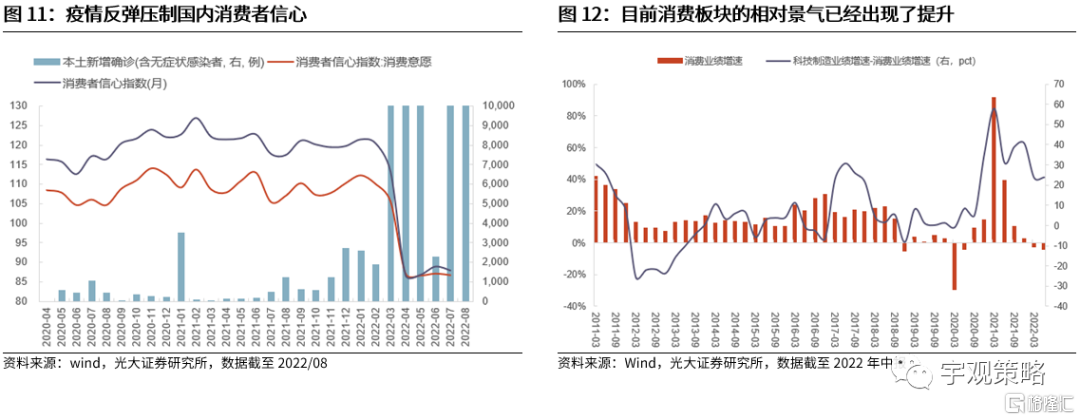

关注风格与结构的切换,积极布局消费。考虑到4月底以来市场反弹的过程中,制造风格及小盘板块的反弹幅度要明显更大,在市场震荡蓄势的过程中,预计市场风格或将转向消费风格及大盘板块。此外,考虑到人民币汇率未来可能还存在一定的贬值压力,而从历史情况来看,贬值期间消费板块的表现普遍也较好。

下半年消费景气度的回升将是核心看点。在经济压力较大的情况下,预计消费绝对景气度近期难以迅速超过前期高点。“二十大” 之后,我国的防疫政策可能会出现进一步的放松,居民的消费意愿有望边际回升,并带来消费板块,尤其是线下消费板块景气的回升。

从相对的角度而言,消费今年的优势可能会凸显。消费板块整体业绩弹性较低,这使得消费在业绩高增长时期,景气度通常不占优势。2021年就是如此,目前消费板块与科技制造板块的业绩差距已经出现了明显下降,而上一轮经济高增长的2017年前后,消费相对景气同样面临较大的压力,不过随着经济的下行,消费的相对景气也出现了显著的提升。展望未来,经济下行压力之下,消费业绩的稳定性优势将会继续体现,相对景气优势将会进一步凸显。

在具体的细分行业方向上,综合考虑估值、景气度与基金配置比例,我们认为未来消费内部有三条细分主线值得关注:1)景气确定性高,基金底仓的白酒与医药;2)受益于促消费政策的汽车、家电;3)景气有望修复的社服、商贸零售。

恒生科技指数方面,2022年以来政策措辞有所缓和,预示政策风口转暖,行业估值有望持续修复。自2022年1月以来,监管多次提出“促进健康发展”,监管重点偏移预示政策风口转暖。平台经济相关企业已取得一定先发优势,且已开始积极进行战略调整与布局,因此预计未来平台经济仍将取得进一步发展,建议关注其中市值较高且经营较为稳健的公司,其在中长期有更高的概率获得超额收益。

中美双方开展审计合作有望解决中概股审计监管问题。8月26日,中国证监会、中国财政部与美国公众公司会计监督委员会(PCAOB)签署审计监管合作协议。早在2022年4月,中国证监会已经对《关于加强在境外发行证券与上市相关保密和档案管理工作的规定》进行了重新修订。首次明确了境外证券监督机构可以在中国证监会的合作协助下对辖区内的上市公司开展调查。而这一积极信号在8月被审计监管合作协议正式落实。

02

市场表现与核心数据

2.1 市场表现回顾

2.2 资金与流动性概览

2.3 板块盈利与估值

风险分析

1、经济增速水平大幅不及预期;2、中美关系大幅恶化。

推荐文章

华盛早报 | 美伊或周二官重开霍尔木兹!布、美两油大跌近6%;华为韬(τ)定律引爆半导体产业链;小米今日将公布Q1财报

财报前瞻丨小米Q1财报将迎“至暗时刻”?华尔街料Q1净利降近50%,高盛、大摩仍逆势唱多!

休市提醒 | 港美股5月25日休市一日

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁