热门资讯> 正文

日本央行被迫缩表,节奏比美联储更快!哪些资产缩水了?

2022-09-25 04:30

一.日本央行惊现缩表

今年以来,美联储加息引发全球金融环境收紧,日本央行却始终置身事外,逆势坚定维持宽松货币政策,还承诺加大无限量购债力度捍卫收益率曲线目标上限,但实际行动方面,日本央行竟然悄然开启了缩表,且进度显著快于美联储。

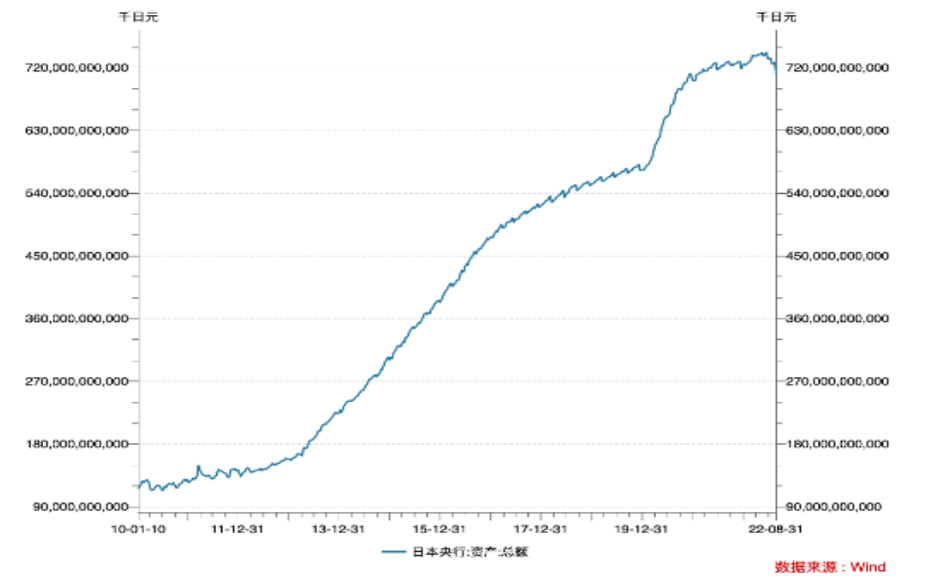

截至8月31日,日本央行资产负债表上的总资产为709.25万亿日元,较6月中旬减少了33万亿日元,目前处于2021年1月以来的最低水平。

以美元计算,日本央行过去两个月总资产减少了超过2300亿美元,显著快于号称两个月要缩表950亿美元、却"雷声大雨点小"的美联储。

这令人感到惊讶,因为过去几个月日本央行为了将10年期国债收益率保持在低于0.25%的水平,实施了巨额的量化宽松政策,日本央行放弃大规模的资产购买了?缩表究竟又是怎么回事?

二.哪些资产缩水了

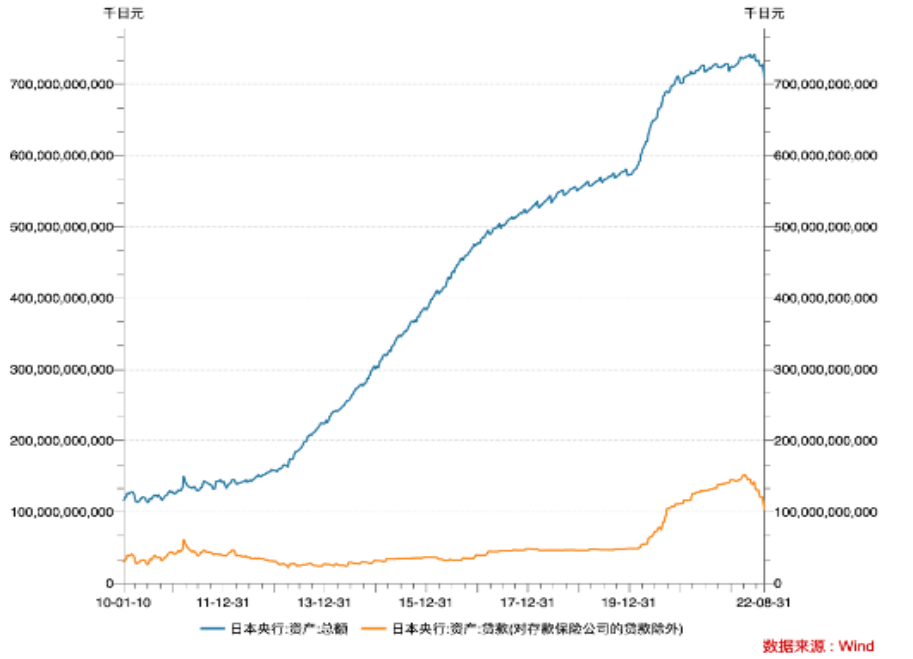

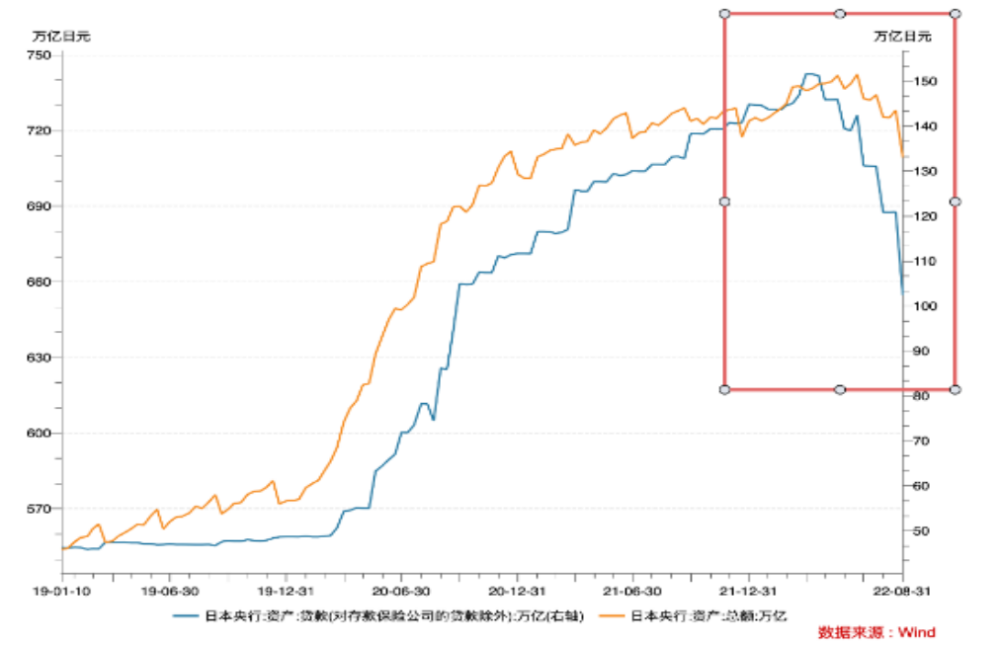

这两个月日本央行缩表33万亿日元,主要是资产项中贷款减少,同期贷款下降了40万亿元至102.42万亿日元,降幅超过整体。

贷款是日本央行资产负债表上仅次于政府证券的第二大资产,占其总资产的14.4%,也是日本央行宽松货币政策工具中量化宽松的一部分,自疫情爆发以来持续增长,2020年3月至今增加了两倍多,但今年4月起开始下降。

贷款下降并不是因为私人部门的贷款需求疲软,在大宗商品价格居高不下、经济重新开放之际,公司和家庭都在借钱以应对原材料成本上涨的冲击。

日本央行最新数据显示,7月日本四大类银行持有的未偿贷款达到创纪录的588.232万亿日元(4.36万亿美元),同比增长1.8%,高于6月1.2%的增速。

7月主要和地区银行的贷款总额同比增长2.1%,也高于6月的1.5%,创下2021年5月以来的最快同比增幅。

日本央行资产端的贷款下降与危机时期的贷款计划到期有关。2020年5月日本央行为支持企业融资,通过公开市场操作向金融机构提供更多资金,支持银行面向中小企业贷款,总规模为30万亿日元。

根据该计划,小企业可以从日本金融机构获得高达3000万日元的零息无担保贷款,日本央行以零利率向金融机构提供最长一年的贷款,且还将就新贷款的贷款金额向金融机构支付0.1%的利息,因此这些贷款实际上带有0.1%的负利率。

这项中小企业融资优惠政策将在2022年9月底到期,此前发放的贷款也在逐步偿还,造成日本央行“贷款”项出现大幅回落。

此外,三大央行中,美联储表态将继续加息,在8月通胀续创新高的背景下,欧央行也在追赶加息,日本央行坚持不加息下只能被迫选择缩表,控制日元供应量,勉强跟上美欧的紧缩节奏。

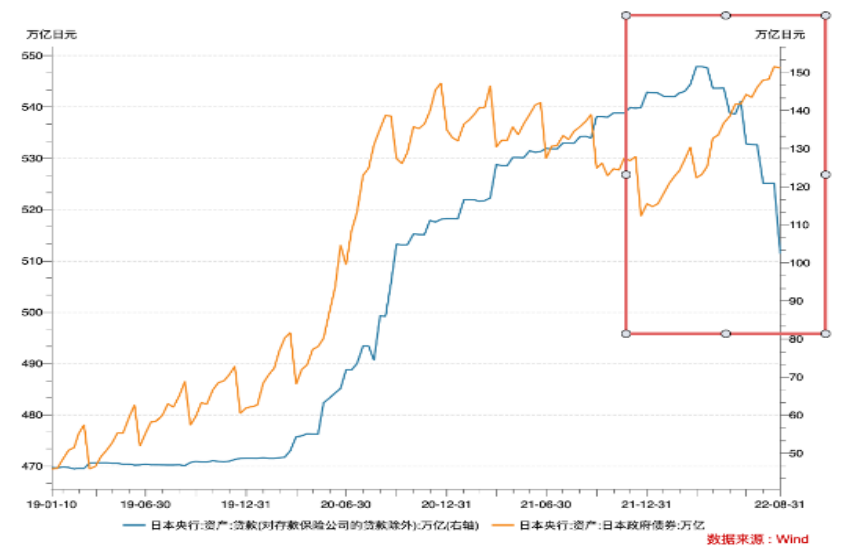

但缩表的同时,日本央行仍在为维持超低利率而疯狂购买债券,截至8月31日,日本央行持有的日本政府债券量高达547.61万亿日元,据估计已超过未偿政府债务的一半。

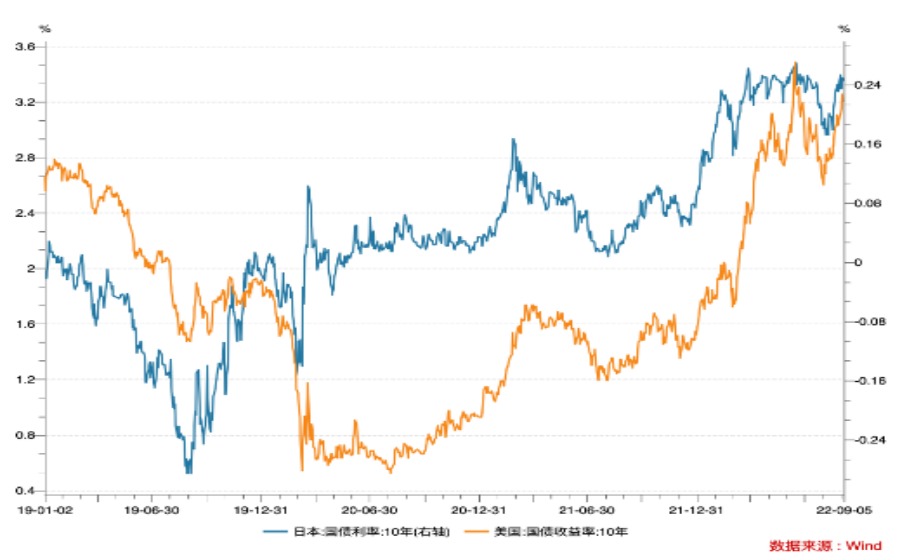

值得注意的是,在海外长期利率上升拉动日本国债利率走高的背景下,日本央行或还将承接更多的国债。

8月22日10年美债利率升破3%,带动10年日债利率在8月29日再次冲破0.25%这一日本央行设定的上限,显示海外投资者继续做空长期日本国债,9月5日日债利率小幅回落至0.245%,但“破位”仍近在咫尺。

三.日元或继续承压

日本央行通过大幅减持“贷款”起到了实际缩表的效果,很大程度上抵消了购买日债引发的货币宽松,但随着9月底贷款支持到期,结合日本央行持有国债规模仍在上升,日本央行的总资产规模或将开始回升,这意味着日元货币供给再度增加,或给日元汇率造成进一步的压力。

在日美货币政策差异下,9月1日美元兑日元跌破140大关,创下了日本泡沫经济崩溃后陷入金融危机的1998年8月以来约24年新低,但此前分析过,即使日元大幅贬值,日本央行的货币政策依旧是易松难紧。

因为相比汇率,日本债务对利率更敏感,只要日本长期利率水平(10年国债收益率)维持在0%附近,可以无限发行无成本的新债券去偿还旧债券,日本就不会发生债务违约,因此日本只能“保债弃汇”,通过宽松货币政策维持债务不破灭。

但日本央行扩大购债、日元货币供给增加会使得汇率进一步贬值,结合日本高度依赖能源进口,本币贬值会加剧输入性通胀。

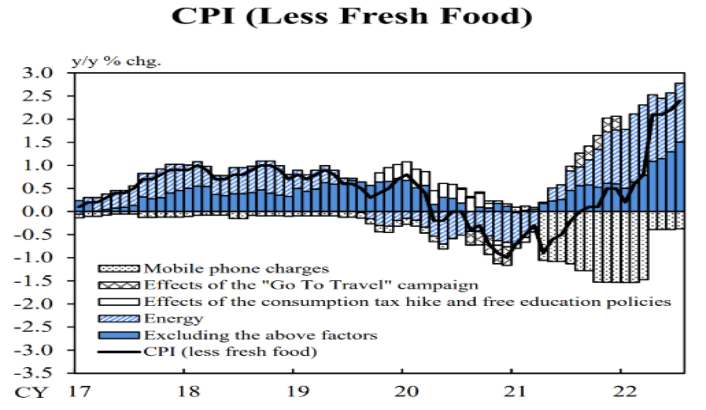

受能源价格大幅上涨推动,7月日本去除生鲜食品的核心消费价格指数(CPI)同比上升2.4%至102.2,连续11个月同比上升.

通胀的影响也在逐步传导至其他商品领域,若高通胀持续下去,这不仅将动摇日本超宽松货币政策的合理基础,也会再度推升利率,迫使日本央行进一步加大政府债券的购买力度,陷入恶性循环。

或许日元亟需要一次大幅贬值,一次性透支之后的贬值压力,结合量化宽松压低通胀,才能打破这一循环。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 美伊或周二官重开霍尔木兹!布、美两油大跌近6%;华为韬(τ)定律引爆半导体产业链;小米今日将公布Q1财报

财报前瞻丨小米Q1财报将迎“至暗时刻”?华尔街料Q1净利降近50%,高盛、大摩仍逆势唱多!

休市提醒 | 港美股5月25日休市一日

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁