热门资讯> 正文

人民币贬值最快阶段或已过去

2022-09-21 15:55

本文来自:宏观芝道,作者:周君芝、吴彬

要点

8月中旬以来,人民币汇率持续贬值,9月中旬离岸和在岸人民币先后跌破7这一重要关口,人民币汇率波动加大,引发市场对汇率贬值的担忧。

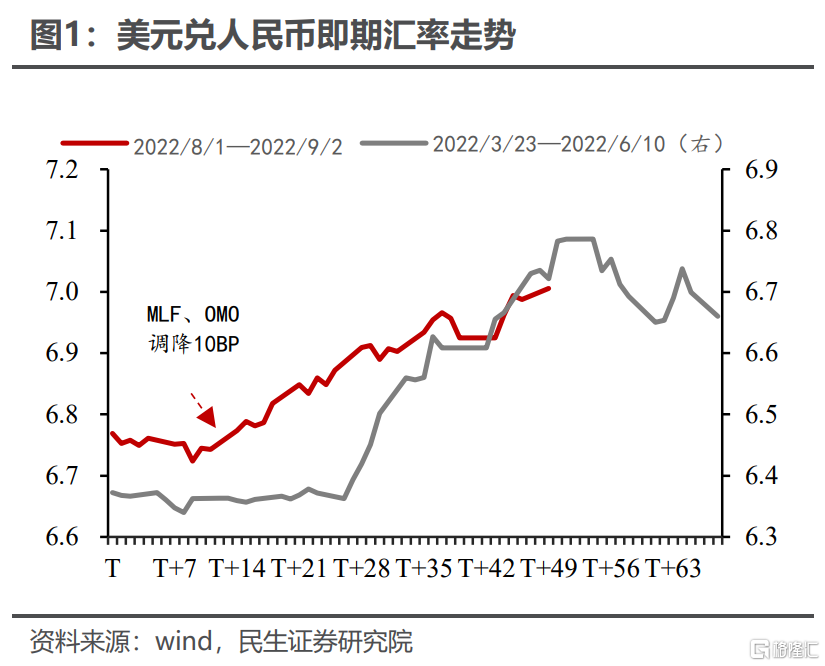

当前汇率贬值幅度和节奏比今年4月份缓和

8月以来,人民币虽在持续贬值,但客观来看,人民币贬值压力不如今年4月:

第一,8月人民币贬值幅度约为4月的一半;

第二,8月人民币汇率的波动率弱于4月,期权隐含波动率并未飙升。

逆周期调节因子或已重启,此番人民币汇率贬值对金融市场影响有限

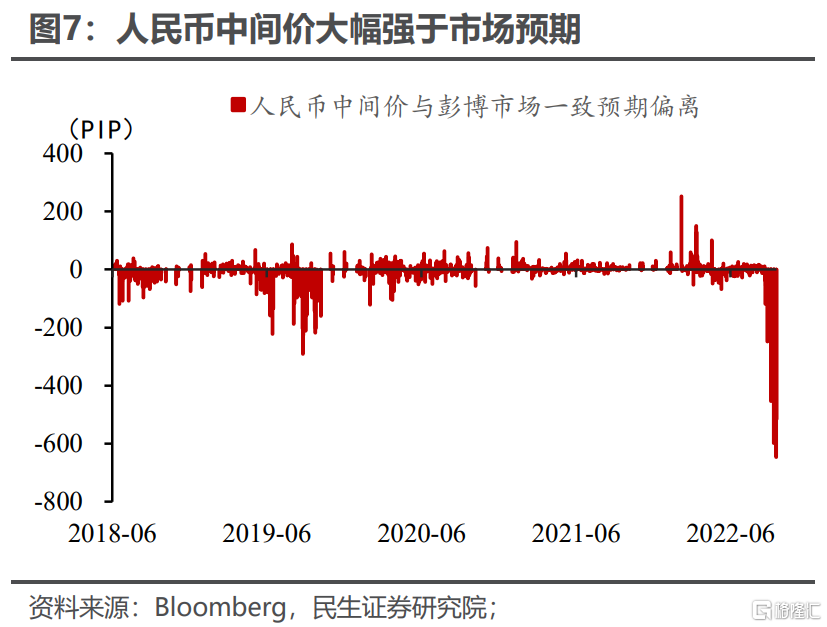

中间价持续偏强,逆周期调节因子或重启。人民币中间价连续21个交易日强于Bloomberg调查的市场一致预期值,二者偏离程度也创2018年以来的新高。

北上资金并未大幅流出,人民币贬值对金融市场尤其股票市场冲击较为缓和。尽管当前人民币贬值,但北上资金并没有出现类似于上半年的持续大幅流出的情况,整个股票市场对汇率贬值反应较为平淡。

能源短缺和联储偏鹰导致美元偏强,这是8月人民币贬值的主因

和今年4月不同,4月人民币走贬主要是国内因素;近期人民币贬值主因海外紧缩预期调整所致。

首先排除国内降息对近期人民币汇率的解释力。8月15日MLF、OMO利率调降当天,美元兑在岸人民币收盘价相比上一个交易日下降8个基点。另外,今年5月,5年期以上LPR利率单独下调时,当日人民币并没有贬值反而升值,可见国内降息并非触发贬值的直接原因。

海外紧缩预期调整才是引发人民币走弱的关键。8月下旬以来,欧洲能源问题愈演愈烈,美联储发言持续偏鹰,美元指数持续走强,非美货币集体走弱,这是人民币持续走弱的关键。

出口也是人民币汇率走弱的一个原因,但不是主要原因

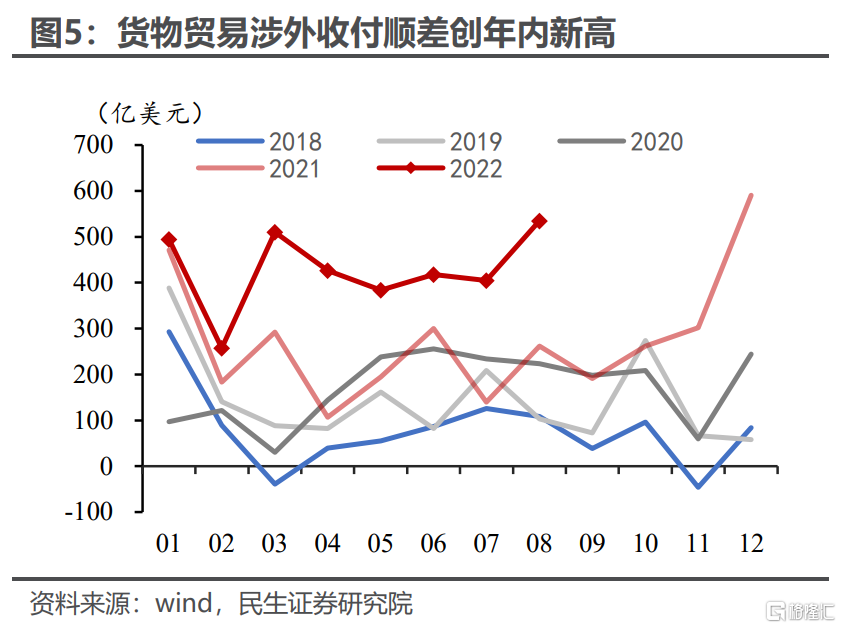

出口增速下降但贸易结售汇状况依然良好,企业逢高结汇积极性高,跨境资金流入仍强。

其一,货物贸易收付顺差创历史次高。8月出口增速有所下滑,但银行代客货物贸易收付顺差535亿美元,创年内新高,也是历史第二高值。虽然同比增速走弱,但当前出口仍是跨境资金的重要支撑项。

其二,企业逢高结汇的积极性高,企业外汇存款下降,起到了缓冲作用。

汇率贬值最快的时期或已过去

我们认为,当下汇率贬值主要触发因素在于美联储加息节奏调整以及出口增速急跌,9月上旬人民币快速破7正是二者同时作用的结果。年内两大因素再次形成共振概率不大,短期内人民币贬值最快的时期或已过去。

9月FOMC标志着美联储已经完成对市场利率曲线追赶,加息预期纠偏已告一段落。

8月出口增速相较于7月已经下滑超10个百分点,年内再大幅急跌的可能性不大。

正文

一、本次汇率贬值节奏和幅度比今年4月份缓和

8月以来,人民币进入新一轮贬值趋势,一路跌破7的重要心理点位。尤其是9月以来,人民币走势波动明显提升,引发市场对汇率的担忧。

但本次人民币贬值的节奏和幅度要比今年4月份缓和。

首先是贬值幅度。8月人民币贬值幅度约为4月贬值幅度的一半,另外4月曾出现过连续5个交易日大幅贬值的情况,甚至出现单日贬值超600基点的情况,创2015年以来最快的贬值速度。而8月以来,人民币贬值速度并没有如此之快,较少出现短期快速大幅贬值的情况。

其次是波动率。USDCNY衍生品市场,8月中旬以来,尽管USDCNY1个月期权的隐含波动率有所回升,但仍不及上半年的高位。

二、海外紧缩预期加剧是主因,企业逢高结汇缓冲贬值压力

今年4月的一轮快速贬值主要是因为国内疫情,导致经济基本面走弱,引发汇率调整。当前最大的不同是,人民币贬值主要是受海外紧缩预期调整所致,并不是国内因素导致。

MLF、OMO调降并不是引发汇率调整的导火索。

8月15日,央行“意外”下调OMO和MLF利率各10BP,当日美元兑在岸人民币收盘价相比上一个交易日下调8个基点。另外,今年5月,5年期以上LPR利率单独下调时,当日人民币并没有贬值反而升值。由于国内金融体系与海外金融体系联动程度并不高,央行政策利率下调并不直接引发汇率大幅波动。

美联储加息预期再调整才是引发人民币走弱的关键。

8月下旬以来,欧洲能源问题愈演愈烈,以及美联储持续偏“鹰派”的发言,引发美元指数持续走强,非美货币集体走弱,是人民币持续走弱的关键。

尤其是Jackson Hole会议,美联储主席鲍威尔关于“终点利率”的表述,强调了坚持紧缩的决心,并打破“经济指标走弱,美联储就会停止加息”的逻辑。

8月美国CPI超市场预期在短期内都引发了非美货币短期内快速贬值,意味着前期市场关于“美联储将在 2023 年降息”的预期落空,本轮美联储加息周期持续时间或将大超此前市场预期。

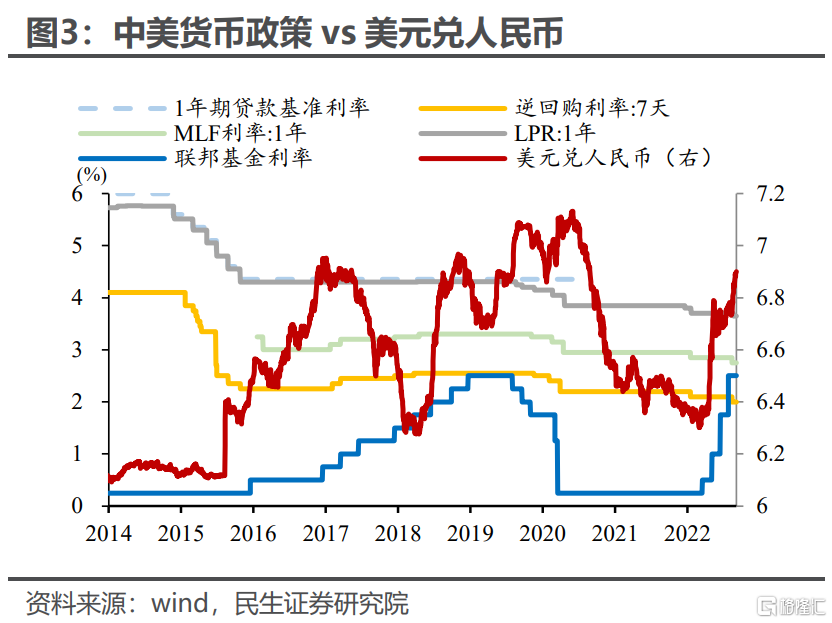

境内美元流动性转紧,人民币对美元指数更加敏感。

5月以来,美元兑人民币和美元指数的走势明显提高,4月大幅贬值的过程中,导致人民币和美元指数出现脱钩的套息交易因素开始大幅消退,使得当前人民币汇率走势对美元指数更为敏感。在美元指数创近20年新高的情况下,人民币很难独善其身。

出口增速下降但贸易结售汇状况依然良好,企业逢高结汇积极性高,对汇率形成缓冲。

其一是,货物顺差创年内新高。8月出口增速有所下滑,但银行代客货物贸易收付顺差535亿美元,创年内新高,也是历史第二高值,带动7月结售汇顺差强势走高,尽管出口数据走弱,但当前出口对跨境资金的平衡作用仍然显著。

其二是,企业逢高结汇的积极性高,起到缓冲作用。二季度结售汇数据反弹,还得益于企业在人民币逢高结汇,最显著的表现为企业存款下降,这一情况可能持续。2020年以来,高景气出口带来的持续外汇存款,当前正在发挥缓冲垫的作用。

三、逆周期调节或已重启,贬值并没有引发金融市场资金大幅流动

8月中旬以来,人民币贬值导致当前逆周期调节因子或已经重启,本轮贬值对金融市场的冲击可能较为缓和。

中间价持续偏强,逆周期调节因子或已重启。

自8月24日以来,人民币中间价连续21个交易日强于Bloomberg调查的市场一致预期值,其中8月30日甚至一度偏离249个基点,创自2020年以来的最大偏离幅度。尽管出口仍强,但出口收汇率偏低,或反映了企业和居民对人民币贬值预期,此时若开展逆周期调节,也可以抑制外汇市场羊群效应出现。

北上资金并未出现大幅流出现象,人民币贬值对金融市场尤其是股票市场冲击较为缓和。

3月份人民币贬值的同时,北上交易型资金和配置型资金都一度持续大幅流出,但当前尽管人民币贬值,但北上资金并没有出现类似于上半年的持续大幅流出的情况,整个股票市场对汇率贬值反应较为平淡。预计在国内经济基本面不出现大幅波动的前提下,即使后续人民币继续贬值,对股票市场的影响也不大。

四、汇率贬值最快的时期或已过去

我们认为当下汇率贬值的主要触发因素在于美联储加息节奏和出口增速急跌,9月上旬人民币快速破7正是二者同时作用的结果,而年内两大因素再次形成共振概率不大,人民币贬值最快的时期或已过去。

其一是,9月FOMC标志着美联储已经完成对市场利率曲线追赶,加息预期纠偏已告一段落。

9月FOMC会议预计将大幅调整点阵图,也将标志美联储对市场加息预期的纠偏已告一段落,美联储或重新领先市场利率曲线。从更长的角度上看,在CPI读数见顶回落的过程,联储更追求加息的持续性。单次超市场预期的力度加息不再是适宜的选择,因为这与美联储反复强调的“更坚定更长期抗争通胀,以实现经济软着陆”的思路相悖。

其二是,8月出口增速相较于7月已经下滑超10个百分点,年内再次急跌的可能性不大。

8月出口增速下滑主要是对美出口大幅回落,我们认为需求骤降的可能性较小,同比读数异常是读数波动与短期扰动因素的叠加。今年上半年,尽管美国国内消费读数与中国对美出口月度波动较大,但美国需求韧性与中国对美出口趋势保持一致。7月以来,美国消费、就业等指标均小幅反弹,出口增速“崩溃式”下跌的概率不大。

风险提示:美联储货币政策进一步收紧;欧洲能源短缺进一步加剧。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?

美股机会日报 | 进军光通信赛道!英特尔力争全球首个玻璃基板量产席位;特朗普再现“喊单”操作!美光盘前大涨7%

华盛早报 | 美伊或周二官重开霍尔木兹!布、美两油大跌近6%;华为韬(τ)定律引爆半导体产业链;小米今日将公布Q1财报

财报前瞻丨小米Q1财报将迎“至暗时刻”?华尔街料Q1净利降近50%,高盛、大摩仍逆势唱多!

休市提醒 | 港美股5月25日休市一日

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮