热门资讯> 正文

9月LPR维持不变,今年还有调降的机会吗?

2022-09-20 10:35

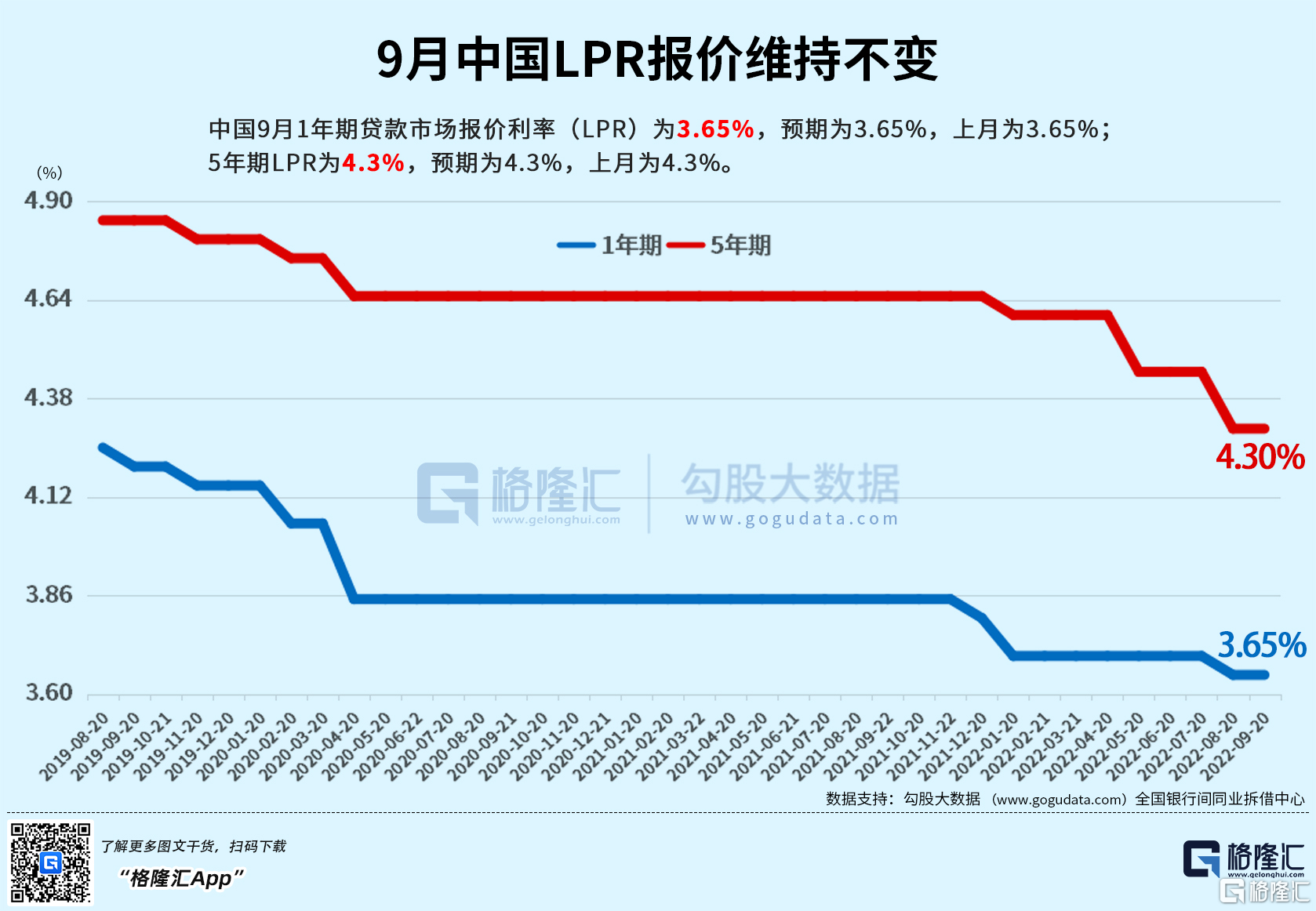

9月20日,中国人民银行授权全国银行间同业拆借中心公布最新一期LPR报价:1年期LPR为3.65%,上次为3.65%;5年期以上LPR为4.3%,上次为4.3%,均维持不变,符合预期。

数据显示,自2019年8月LPR改革以来,1年期LPR一共下调8次累计下调66bp,5年期以上品种共下调6次累计下调55bp。其中,2022年5月是唯一一次单独下调5年期以上品种;2022年以来,5年期以上LPR报价已经下调三次,累计下调35bp。

8月LPR非对称“双降”

8月22日,1年期LPR为3.65%,较上月降5BP;5年期以上LPR为4.3%,较上月降15BP。

这主要得益于8月15日央行超预期下调MLF/OMO利率10BP,过往看LPR均会跟随下调。

8月央行之所以会超预期既调降政策利率,又非对称下调LPR,主要是因为7月经济几乎全线“回踩”,信贷社融超预期下降,“停贷断供”事件也进一步加剧了地产景气度下滑。

8月的5年期LPR调降15bp,凸显了央行进一步稳地产的意图。

但回看9月的LPR维持不变,也正是因为上述的两点因素都出现变化。首先,央行9月15日缩量等价续作4000亿,当日实现净回笼2000亿元。

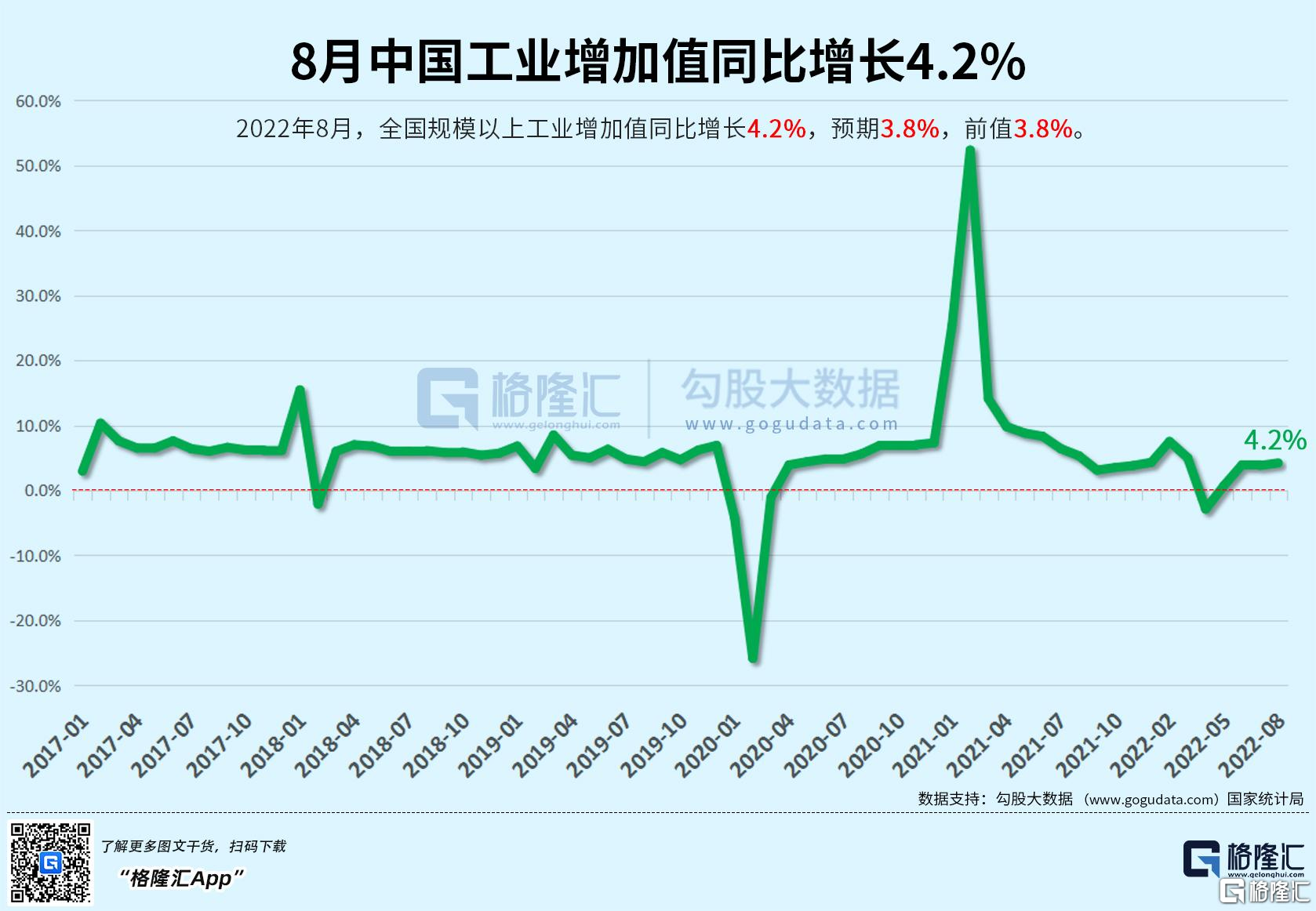

另外,8月的经济数据表明中国经济出现一定程度上的修复,多数宏观指标恢复好于7月,内需回暖、房屋销售降幅收窄、基建投资增加、制造业投资继续位于高位。

具体来看,规模以上工业增加值当月同比增长4.2%,前值3.8%,环比增速较7月有所放缓。

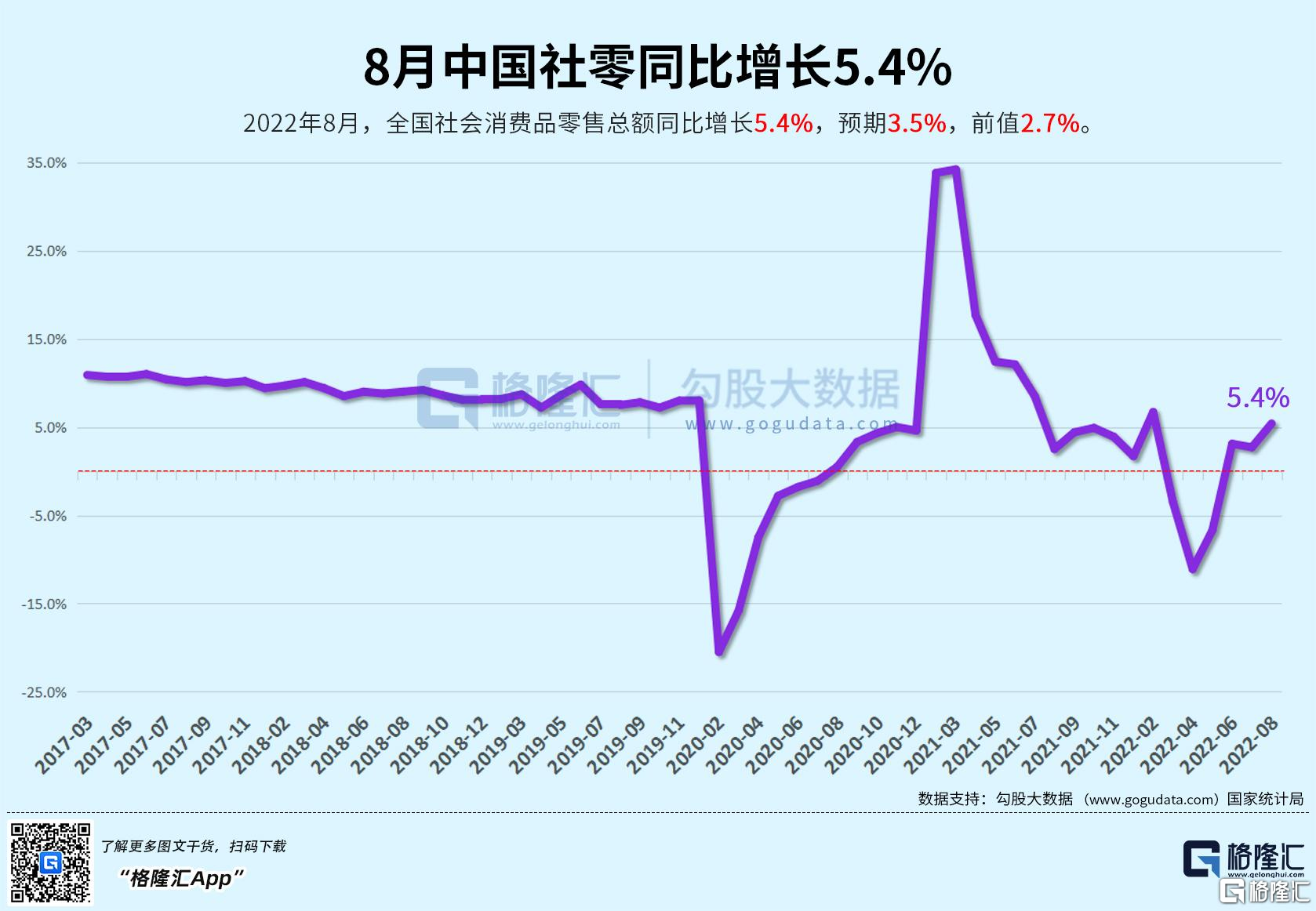

得益于汽车零售的发力以及低基数,社零同比增速超市场预期。同比升5.4%。

固定资产投资恢复加快,8月固定资产投资环比增长0.36%,环比增速有所提升。

9月MLF利率保持不变,意味着当月LPR报价基础未发生变化,加之8月经济较7月边际改善,况且,一个月前才调降了LPR,接下来应该是观察在“保交楼”的政策的持续推进下,地产销售的恢复情况,因此LPR报价按兵不动属于预期之内。

9月应重点关注19项稳增长接续政策落地效果和保交楼、房企纾困政策。

接下来,LPR还有调降的希望吗?

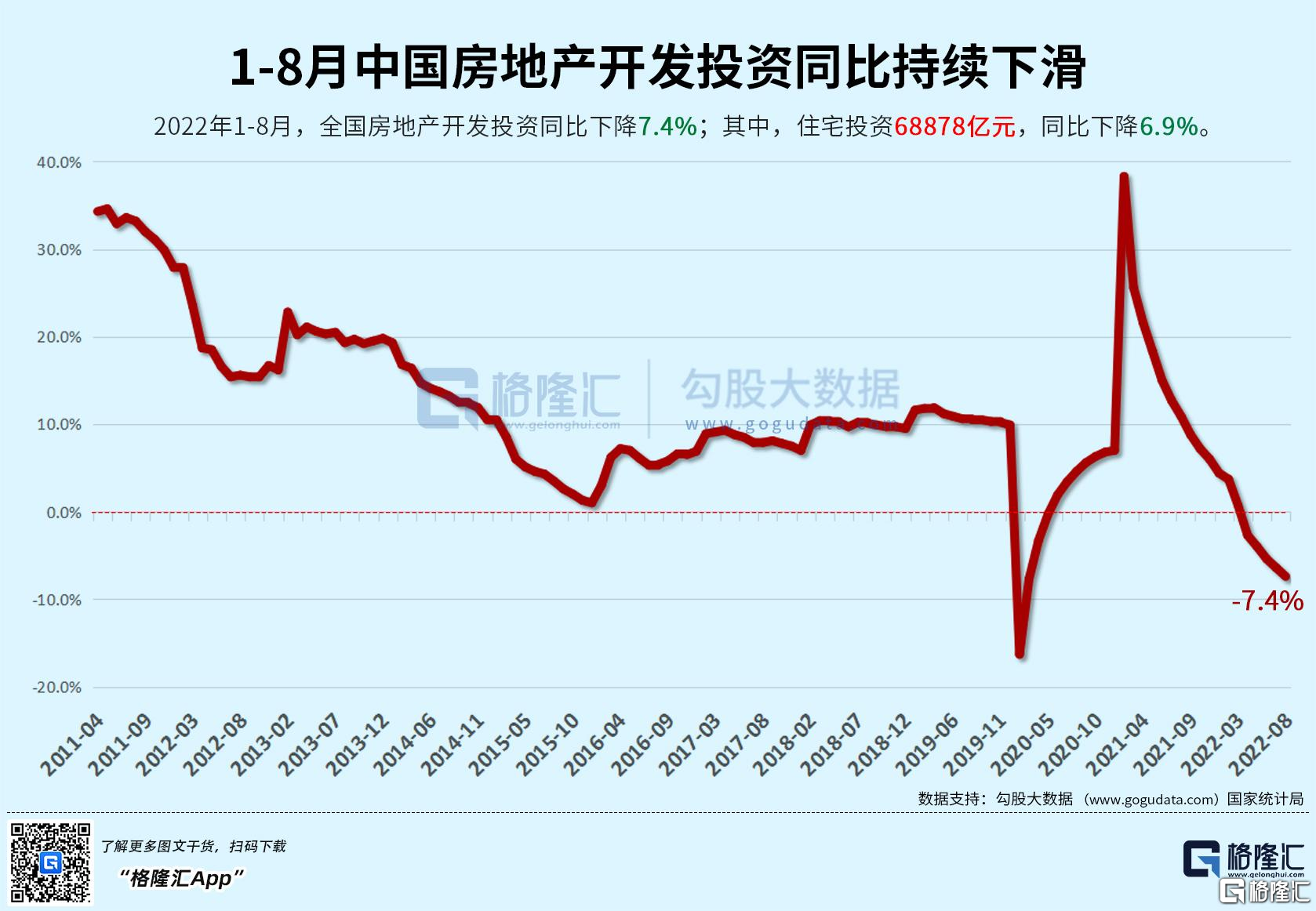

但当前经济运行的矛盾核心依旧在地产产业链,尽管其销售降幅缩窄,但投资降幅进一步扩大。

国家统计局新闻发言人、国民经济综合统计司司长付凌晖表示,尽管房地产市场出现了一些积极变化,但是也要看到,整个房地产市场仍然还处在下行过程中,推动房地产市场平稳健康发展,仍然还要继续付出努力。

此外从8月的社融数据来看 ,8月新增社融略超市场预期,表外融资多增是主要的助推因素。

8月新增人民币贷款1.25亿,虽不及预期,但已回到正常区间,同比多增390亿元。按部门来看,企业中长期贷款则出现超预期增长,但居民中长期贷款依然呈同比少增,表明了在疫情反复以及地产风波挫伤居民扩表意愿。

光大证券分析师高瑞东、刘文豪认为后续社融增速大概率将会维持窄幅震荡,年末存在走弱压力。疫情反复对生产经营和线下消费的扰动,以及房地产市场走势是最大的不确定性来源,LPR年内有望继续调降。

同时,8月24日国常会再强调持续释放贷款市场报价利率改革和传导效应,降低融资成本。

中信固收的分析师明明认为从8.24国常会的表述来看,8月的LPR下调并非本轮刺激的终点,后续LPR仍存压降空间。形式上更有可能参考5月,由银行主动压缩加点,实现LPR的调降。

值得关注的是,在存款利率改革效应显现下,自9月15日起,多家国有大行再度下调个人存款利率,包括活期存款和定期存款在内的多个品种利率有不同幅度的微调。其中三年期定期存款和大额存单利率下调15个基点,预示后续存款加权平均利率还将继续下行。

国泰君安认为,此次多数大行调降存款利率是8月降息的跟随式结果,这客观上可以减轻银行后续LPR调降面临的压力,打开LPR调降空间。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 美光狂飙19%杀入万亿俱乐部!小米Q1营收超预期,宣布巨额回购计划;快手、拼多多今日将公布业绩

5月27日外盘头条:伊朗谴责美国“违反停火协议” 美光科技市值突破1万亿美元 SpaceX与特斯拉合并传闻再起

全文 | 小米Q1业绩会实录:手机尽量不涨价,汽车能完成全年交付目标

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?

期权交易指南 | 1000美金收益复盘!软件、航天股迎波动周警告;英伟达卖Put策略安稳上车AI交易

新股暗盘 | 三只新股齐爆发!深演智能飙升116%!中签一手账面浮盈6450港元;华曦达飙升55%

香港最低入场门槛直投真金!华夏数字黄金ETF今日正式开启认购,入场费355.6港元

新股申购 | “碳捕集第一股”首钢朗泽今起招股,一手入场费3454.49港元