热门资讯> 正文

FOMC前瞻:迎接“鹰”派加息

2022-09-18 16:04

本文来自格隆汇专栏:中金研究,作者: 刘政宁 张文朗等

上周公布的美国CPI通胀再超预期,引发美国“股债双杀”。本周美联储将召开9月FOMC议息会议,市场普遍关注美联储将如何应对高通胀,以及如何看待未来美国经济表现。我们预计美联储或将延续Jackson Hole会议的鹰派态度,并大概率于年内第三次大幅加息75个基点。美联储还或将通过强化加息预期、弱化降息预期、上调通胀预测来兑现自己抗通胀的承诺。此时此刻,美联储需要保持言行一致,过于鸽派的举动会被解读为“沟通混乱”。我们预计点阵图暗示的今年底联邦基金利率中值将升至4%以上,明年接近4.5%,并维持在这一水平一段时间,这也将对美债收益率和美元汇率形成支撑。

会议背景:就业强劲,通胀顽固

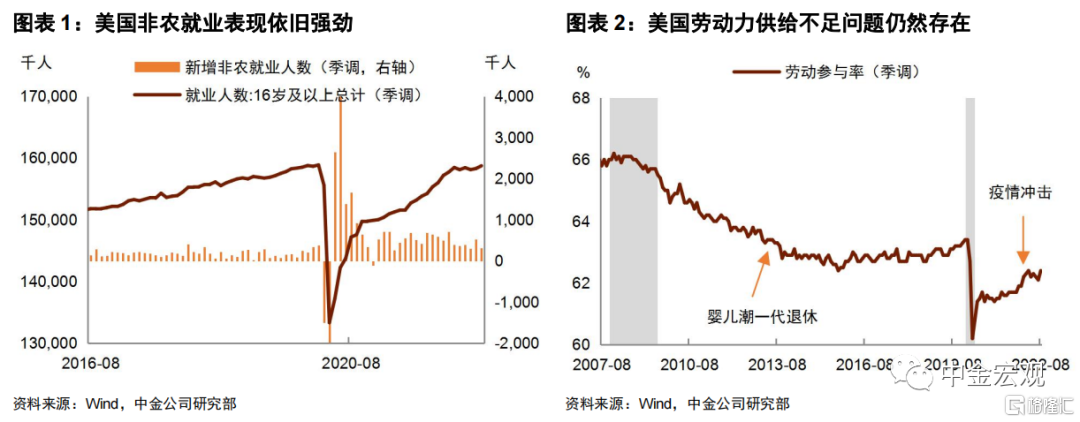

► 自上次FOMC会议以来,美国就业保持良好。数据显示,美国8月新增非农就业31万人,失业率维持在3.7%的低位。劳动参与率虽有所恢复,但离疫情前水平还有不少差距,说明劳动力供给不足问题仍未解决。总体上,劳动力市场仍处于供不应求状态,工资仍面临上涨压力。

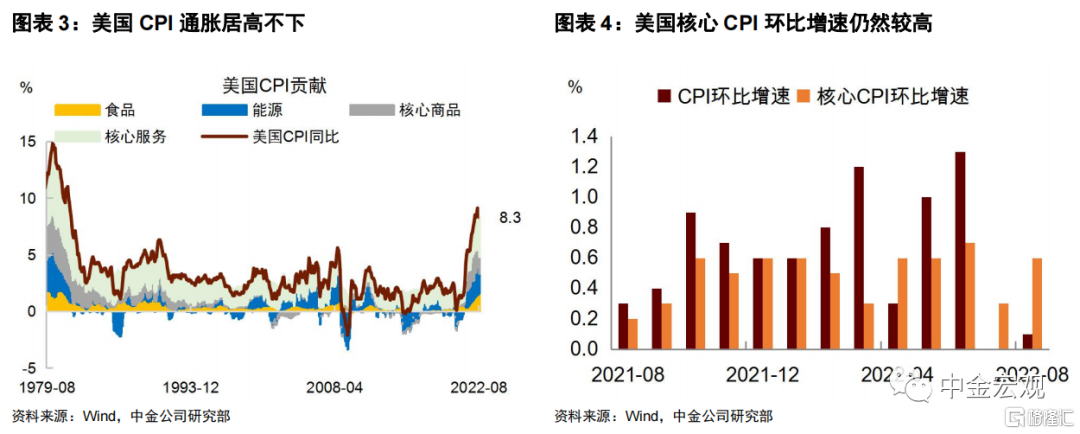

► 通胀居高不下,通胀预期有所回落。尽管全球油价下跌对通胀起到了一定的降温作用,但核心通胀仍然顽固,8月核心CPI环比增长率高达0.6%(年化约7.2%),超过美联储可以接受的水平。从分项看,汽车、房租、食品价格仍在上涨,说明通胀的内生动能还比较强。好的方面是,纽约联储和密歇根大学消费者通胀预期有所回落,但是否可持续还有待观察。

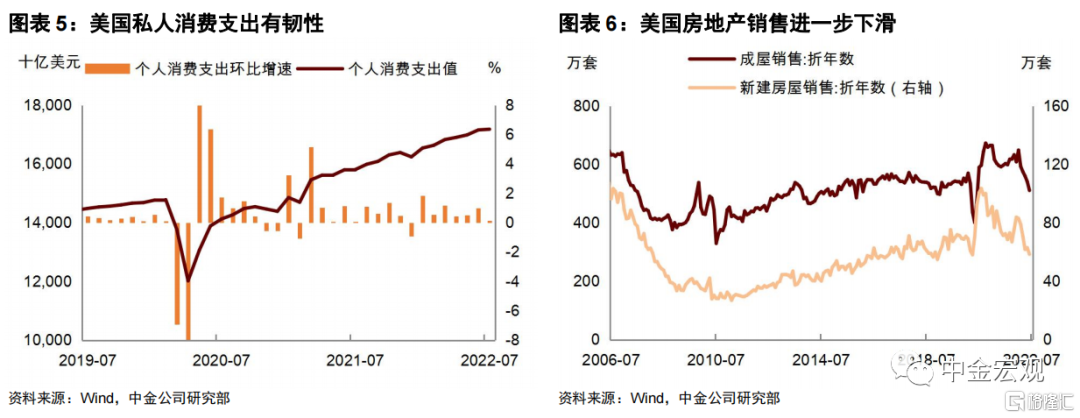

► 房地产销售放缓,消费支出有韧性。美联储加息推高美国房贷利率,30年期房屋抵押贷款利率已经突破6%,为2008年以来最高水平。利率上升不利房地产销售,二季度以来新屋和成屋销售均呈现下滑态势。消费方面,非耐用品消费边际回落,耐用品和服务消费继续扩张,整体消费表现出一定韧性。

通胀持续超预期,美联储怎么办?

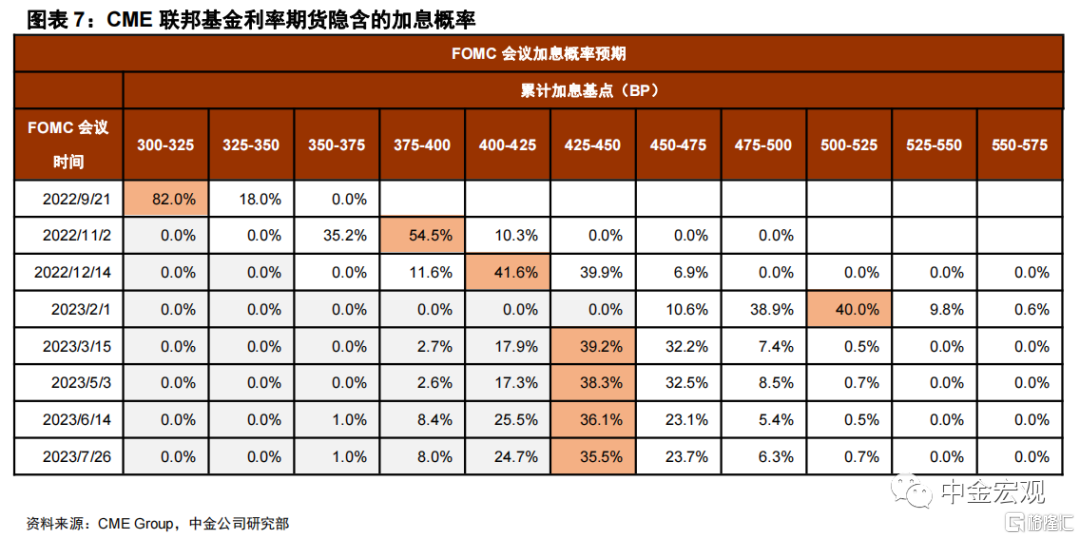

► 我们预计这次会议将延续Jackson Hole会议“鹰”派的基调。首先,美联储或将在本次会议上加息75个基点,这也是今年5月以来连续第三次大幅度加息。美联储在上次会议上已明确表示,加息决策将完全取决于经济数据(data dependent),根据最新的就业和通胀数据,加息75个基点是完全合适的。从利率期货隐含的加息预期来看,市场已基本price in了这次加息。至于这次是否会加息100个基点,我们认为可能性较低。一是因为部分通胀预期指标有所回落,在一定程度上减轻了美联储对通胀失控的担忧。二是因为其他主要经济体央行也已进入加息“快车道”(如两周前欧央行加息75个基点),全球央行同步加息或带来需求共振“收缩”效果,有助于降低各自面对的加息压力。

► 其次,强化加息预期,点阵图或显示年底利率将超过4%,明年底利率达到4.5%。比起这次加息,市场更关注美联储后续加息的节奏,如果这次加息幅度为75个基点,那么联邦基金利率将升至3~3.25%区间。在这之后,今年内美联储还有11月2日和12月14日两次FOMC会议,如果每次均加息50个基点,那么联邦基金利率将在年底升至4%以上。我们认为这种情况的可能性较大,一是因为这能与美联储坚定抗击通胀的承诺保持一致,二是这也符合部分美联储官员所提倡的加息前置(front loading)的做法。对此,美联储官员们将通过提高利率点阵图中的利率预期来表达他们的想法。尽管点阵图并不一定代表未来加息的确切路径,但在当前这种高通胀环境下,点阵图还是能够起到引导预期的作用。

► 第三,弱化降息预期,这可能来自点阵图的变化,也可能是鲍威尔的“口头打压”。当前市场中存在一种预期,随着美国经济放缓乃至陷入衰退,美联储或于明年降息。站在美联储的角度看,面对高通胀,这种预期显然是不合时宜的,也不利于美联储稳定通胀预期。鉴于此,我们认为美联储可能会对降息预期进行打压,这可能体现为点阵图显示的2024年联邦基金利率中值仍处在4%以上,也可能是鲍威尔在发布会上提醒不要过度期待美联储降息。总而言之,市场不应低估美联储持续紧缩的时间长度,即使2023年不再大幅加息,但也不会很快降息,美国货币政策或将在相当一段时间内保持从紧态势。

► 第四,可能上调通胀和失业率、下调GDP预测,提及美国经济韧性以避免“衰退恐慌”。自上次会议以来,美国通胀并未显著回落,对此,美联储或将上调对2022-24年底PCE和核心PCE通胀的预测。与此同时,美联储也将上调对失业率的预测,下调对GDP增速的预测,以此暗示货币紧缩将给经济带来一些痛苦。不过,我们预计美联储对美国经济的总体态度不会非常悲观,一是因为过度悲观并不支持美联储继续大幅加息,二是因为过度悲观容易引发“衰退恐慌”,带来资产价格大幅波动。为安抚市场,鲍威尔可能会提及美国经济的韧性并表达对经济“软着陆”的期待,尽管实现“软着陆”的概率已经越来越低。

总体上,本次会议将是美联储证明自己抗通胀决心的窗口期,过于鸽派的表态会被解读为“沟通混乱”。美联储主席鲍威尔在Jackson Hole会议上的发言已向市场发出了明确信号,即美联储坚定致力于将通胀压制回2%的长期目标。我们认为鲍威尔的讲话为美联储接下来的行动指明了方向。此时此刻,行胜于言,美联储需要付诸行动,以证明自己是言行一致的。

上周回顾:宏观数据与经济事件

宏观数据:美国7月商业库存环比增长0.6%,与预期增速一致;8月未季调CPI同比增长8.3%,高于预期增速8.1%;8月季调后CPI环比增长0.1%,高于预期增速-0.1%;8月未季调核心CPI同比增长6.3%,高于预期增速6.1%;8月PPI环比增长-0.1%,与预期增速一致;8月工业产出环比增长-0.2%,低于预期增速0.1%;8月零售销售环比增长0.3%,高于预期增速0%;8月进口物价指数环比增长-1%,高于预期增速-1.2%;8月NFIB小型企业信心指数为91.8,高于预期值90.5;9月纽约联储制造业指数为-1.5,高于预期值-13;9月费城联储制造业指数为-9.9,低于预期值2.8;9月密歇根大学消费者信心指数初值为59.5,低于预期值60;至9月10日当周初请失业金人数为21.3万人,低于预期值22.6万人。

欧元区7月季调后贸易帐赤字为403亿欧元,高于预期赤字320亿欧元;7月工业产出环比增长-2.3%,低于预期增速-1%;8月CPI同比增速终值为9.1%,与预期增速一致;8月CPI环比增长0.6%,高于预期增速0.5%;9月ZEW经济景气指数为-61.9,低于预期值-60。

本周关注:宏观数据与经济事件

宏观数据:周一公布美国9月NAHB房产市场指数。周二公布美国8月年化新屋开工总数,8月营建许可总数;欧元区7月季调后经常帐。周三公布美国8月年化成屋销售总数。周四公布美国第二季度经常帐,8月谘商会领先指标环比增速,至9月17日当周初请失业金人数,至9月21日美联储利率决定上限。周五公布美国9月Markit制造业PMI初值,9月Markit服务业PMI初值;欧元区9月制造业PMI初值。

经济事件:周四美联储FOMC公布利率决议、政策声明及经济预期,美联储主席鲍威尔召开货币政策新闻发布会。

推荐文章

SK海力士和美光市值突破1万亿美元 AI热引爆存储芯片股涨势

华盛早报 | 美光狂飙19%杀入万亿俱乐部!小米Q1营收超预期,宣布巨额回购计划;快手、拼多多今日将公布业绩

“通胀才是更大风险”!Citadel Securities催促美联储:尽快转向加息立场 以免落后于形势

5月27日外盘头条:伊朗谴责美国“违反停火协议” 美光科技市值突破1万亿美元 SpaceX与特斯拉合并传闻再起

全文 | 小米Q1业绩会实录:手机尽量不涨价,汽车能完成全年交付目标

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?

香港最低入场门槛直投真金!华夏数字黄金ETF今日正式开启认购,入场费355.6港元

新股申购 | “碳捕集第一股”首钢朗泽今起招股,一手入场费3454.49港元