热门资讯> 正文

观点 | 8月金融数据的四个关键问题

2022-09-16 13:45

本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

近日央行发布了2022年8月金融统计数据报告,通过挖掘细分数据背后的信息,我们总结了四个关键问题,并提炼出如下观点:1)存款定期化趋势为银行下调存款利率提供空间,有望带动后续LPR报价压降;2)“社融-M2”增速差扩大与财政节奏错位有关,仅凭此来反映资产荒问题可能会夸大其严重程度;3)融资环境有所好转,后续社融走势很可能会优于此前市场的预期;4)新增的3000亿元以上政策性开发性金融工具额度对企业中长贷的刺激还将持续。

问题一:准货币规模为何持续扩大?M1和M2的同比增速差在8月再度扩大,而从准货币(M2-M1)的角度,其规模自今年年初便呈现出加快增长的趋势。准货币规模加快扩张反映了存款定期化趋势,这一方面源于企业的盈利预期不佳,另一方面则是居民储蓄意愿增高所致。存款定期化虽然增强了银行负债端资金的稳定性,但也会增大银行的付息压力,因此需要灵活调整存款利率以适应变化。六大国有行已宣布自9月15日起调整人民币存款挂牌利率,我们认为后续其他银行也存在进一步下调存款利率的空间。

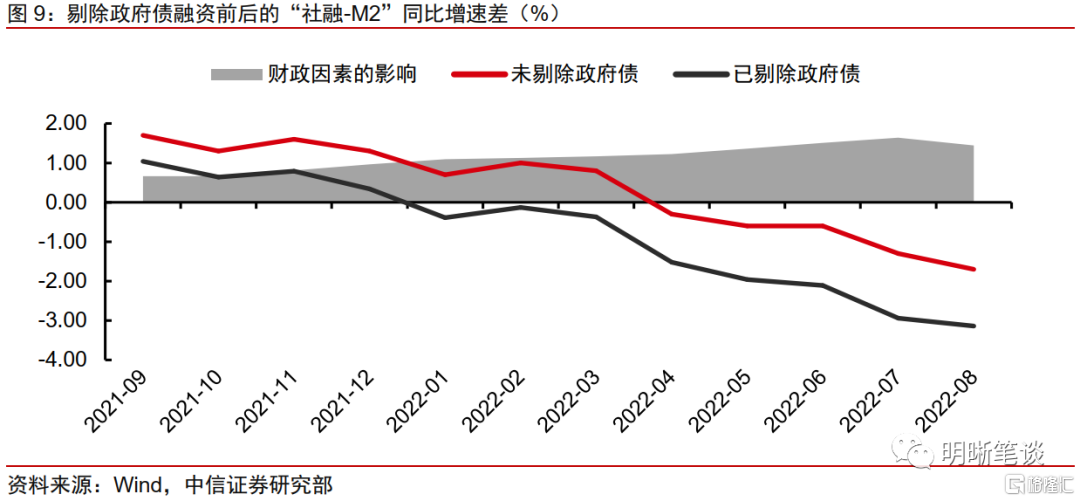

问题二:“社融-M2”增速差扩大还能驱动利率下行吗?“社融-M2”增差是利率的先行指标,从历史经验来看,当增速差扩大,利率水平也将随之抬升,反之亦然。但从今年6月开始,“社融-M2”增速差的下行似乎难以驱动利率进一步走低(剔除8月降息的影响)。M2增速明显快于社融,不仅源于传统意义上的“资产荒”因素,也和财政节奏有较大的关联,尤其是今年财政支出力度较大而政府债发行前置,使得社融与M2增速的变化并不同步,在今年7-8月表现尤其明显。因此在当前时点,用“社融-M2”增速差来反映资产荒的问题可能会夸大其严重程度,也会导致对国债利率的判断出现偏差。

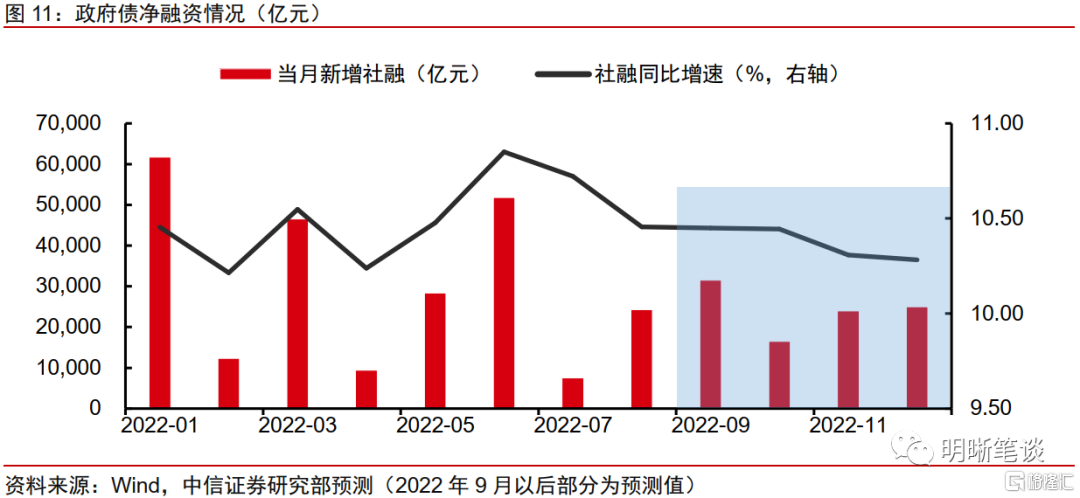

问题三:如何看待社融后续增速?政策组合发力之下,未来信贷修复的确定性增加,总量稳步增长、结构持续改善的趋势有望延续。考虑到国务院此前表示依法用好5000多亿元专项债地方结存限额,并在10月底前发行完毕,预计今年和去年政府债融资节奏错位带来的基数效应影响将会减弱。虽然受到基数影响,社融增速正处于下行通道之中,但后续下行的节奏、幅度,以及内部数据的结构很可能会优于此前市场的预期,我们预计全年社融增速在10.3%附近。

问题四:企业中长贷占比的提高是可持续的吗?8月企业中长期贷款同比多增2138亿元,占全部新增人民币贷款的比重达到58.82%,刷新了2021年3月以来的最高记录。虽然部分原因在于零售贷款表现相对疲弱,但也反映出信贷需求有所回暖的趋势。企业中长贷的恢复与政策支持有很大的关系,其中政策性开发性金融工具发挥了重要作用,8月国常会决定再增加3000亿元以上额度,未来对企业中长贷的刺激还将持续。但是考虑到住户部门贷款的修复,因此其占比可能不会有太大的上行空间。

债市策略:通过剖析8月金融数据并对四个关键进行解答,我们发现前期稳增长政策效用开始显现,政策补充子弹后料将对“宽信用”增益,但从8月恢复节奏来看,也需要时间“让子弹飞一会儿”。短期内债市行情或难以扭转,叠加深圳等地疫情仍未平息,十年期国债利率或仍将震荡。从9月15日央行缩量平价续作MLF来看,短端资金利率缓步收敛有望延续,收益率曲线或呈现平坦化形变。

正文

近日央行发布了2022年8月金融统计数据报告,整体来看,总量并未大幅好转,但结构确有改善。进一步观察细分数据,我们总结了四个重要问题,以深挖金融数据背后的信息,并对未来实体融资和债市发展情况进行了展望。

准货币规模为何持续扩大?

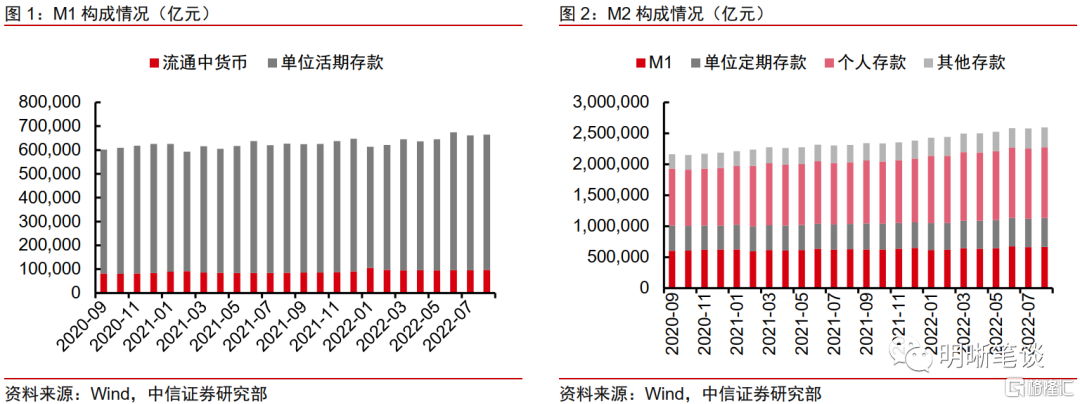

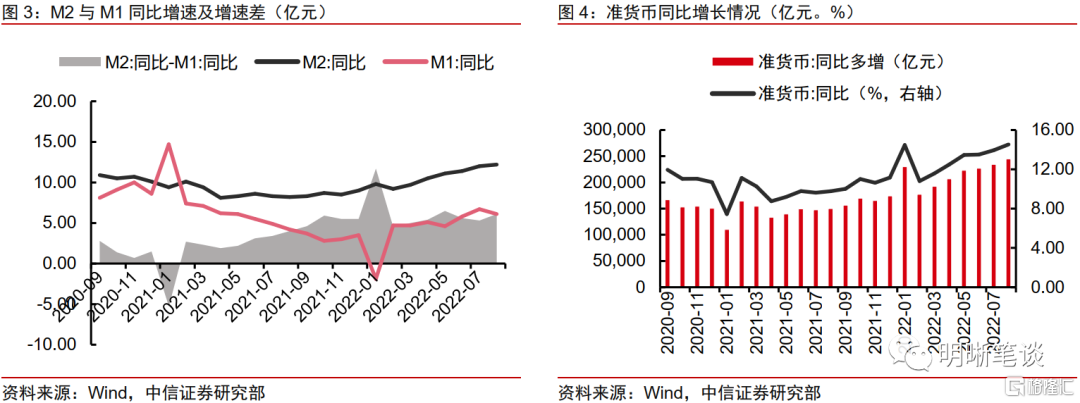

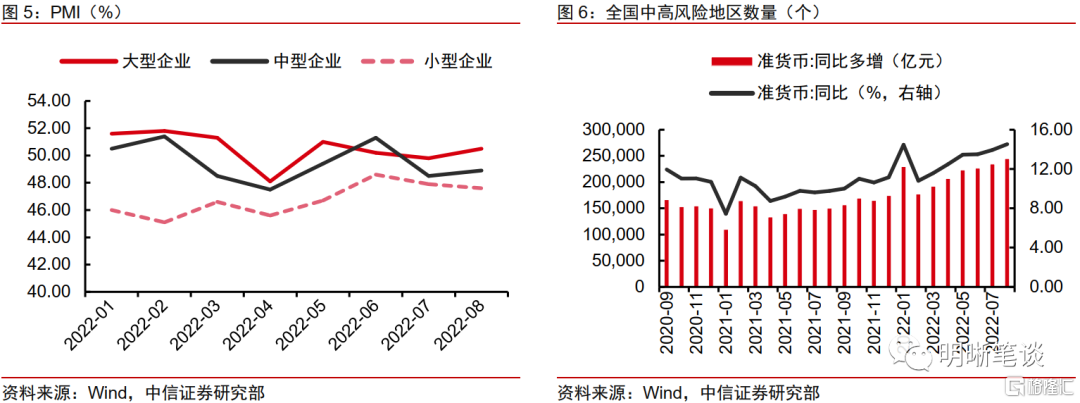

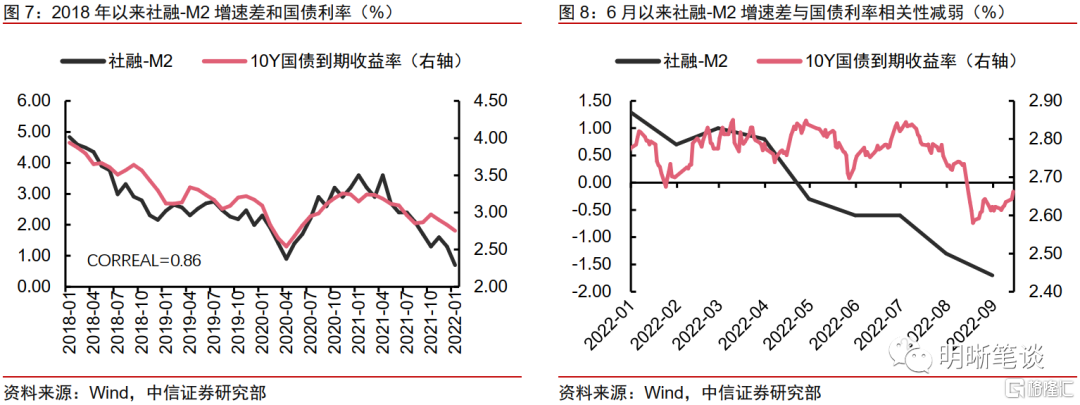

M1以单位活期存款为主,M2代表了广义货币供应量,二者的同比增速差在8月再度扩大,而从准货币的角度,其规模自今年年初便呈现出加快增长的趋势。M1由流通中货币(M0)和单位活期存款构成;M2涵盖了一切可能成为现实购买力的货币形式。M2-M1的差值即为准货币,包括单位定期存款、个人存款和其他存款。今年年初以来,M2与M1同比增速差整体上行,6-7月有所下滑后,8月再次扩大至6.10pcts。从准货币的角度观察更明显:2月以来其同比多增的规模持续增加,同比增速也呈上升趋势,在8月达到了14.53%的水平,超过2016年以来的峰值。

准货币规模加快扩张反映存款定期化趋势,一方面源于企业的盈利预期不佳,另一方面则是居民储蓄意愿增高所致。M1反映了企业基于当前形势对未来经营的判断,M1增速提升意味着市场资金具有活力。当企业预期乐观时将扩大生产规模,需要更多的活期存款来提供充足的现金流以应对生产需求,使得M2向M1转换。当前经济增长仍面临压力,从PMI指标变化情况来看,企业信心仍有待进一步提振。此外,受到局部新冠疫情的影响,全国中高风险地区数量上升,地区内居民消费场景缺失,消费意愿下滑而储蓄意愿增长也都会导致资金向定期存款转移。

存款定期化一方面增强了银行负债端资金的稳定性,但另一方面,也可能增大银行的付息压力,因此需要灵活调整存款利率以适应变化。事实上,工商银行、建设银行、农业银行、中国银行、交通银行、邮储银行六家国有大型商业银行已经发布公告宣布,自2022年9月15日起调整人民币存款挂牌利率。考虑到银行负债端压力减轻,未来其他银行存款利率也存在下调空间,并有望推动LPR报价下调。

“社融-M2”增速差继续走低能驱动利率下行吗?

“社融-M2”增速差是利率的先行指标,当增速差扩大,利率水平预计将随之抬升,但从今年6月以来“社融-M2”增速差的下行似乎难以驱动利率进一步走低(不考虑8月降息的影响)。M2从银行负债端展示传统间接融资渠道释放的货币量,社融则从实体企业的角度考量金融对实体的支持力度,二者增速差值走阔,表明实体经济的融资需求或资产扩张速度快于银行M2的派生扩张速度,信用主体对货币的需求更加旺盛,因此对应更高的资金价格,并最终反映到利率这个衡量指标。若无基础货币的超预期紧缩或扩张,理论上“社融-M2”同比增速差应当与10年期国债收益率呈现出正相关关系,从2018年以来的经验看,这确实对债市走势有较好的风向标意义。然而从今年6月开始,“社融-M2”增速差的下行似乎难以驱动利率进一步走低(不考虑8月降息的影响)。

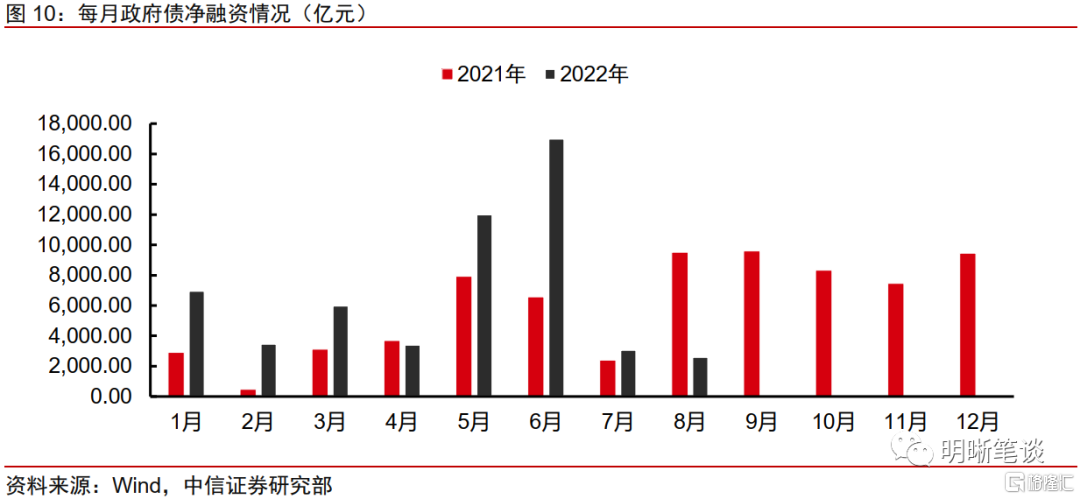

在解答指标背离原因之前,首先需要了解为何今年以来M2增速明显快于社融,我们认为除了传统意义上的“资产荒”因素以外,也和财政节奏有较大的关联。财政支出会推动M2升高,尤其是在今年“稳增长”压力较大的背景下,财政支出的力度明显加大,带动M2较快增长;另一方面,在财政部“确保新增专项债券在6月底前基本发行完毕”的要求下,地方政府债发行集中在二季度,使得政府债在下半年对于社融的拉动效果减弱。两个因素叠加之下,社融与M2增速的变化并不同步,在今年7-8月表现尤其明显。我们剔除了政府债对于社融同比增速的影响后发现,此时“社融(无政府债)-M2”的增速差确实较调整前更加平缓。

因此在当前时点,用“社融-M2”增速差来反映资产荒的问题可能会夸大其严重程度,也会导致对国债利率的判断出现偏差。在各类常见的利率先行指标中,除了“社融-M2”以外,企业中长贷占比、资金面情况等对债市利率走势也具有参考意义。

如何看待社融后续增速?

政策组合发力,未来信贷修复的确定性增加,总量稳步增长、结构持续改善的趋势有望延续。8月政策利率再度下行并引导1年期和5年期LPR报价分别压降5bps和15bps,除了降息以外,未来货币、财政、地产等领域增量政策也值得期待:当前多地购房政策已经进行调整放松,支持刚性和改善性住房需求的同时,有助于购房者预期和置业信心恢复;再贷款等结构性政策工具“聚焦重点、合理适度、有进有退”,截至6月末,10项结构性工具合计余额5.4万亿元,仅考虑今年新设的专项再贷款,后续仍有近4000亿元额度待使用;央行调增政策性银行信贷额度8000亿元,此后设立政策性、开发性金融工具并调增额度至6000亿元以上。以上措施虽然不能完全直接计入信贷,但有助于改善融资需求,特别是中长期贷款需求。

追加的5000亿元地方债结存额度使用将有助于减弱今年和去年政府债融资节奏错位带来的基数效应影响。在财政部“确保新增专项债券在6月底前基本发行完毕”的要求下,地方政府债发行集中在二季度,而去年专项债则集中在8-12月发行,因此从今年8月开始政府债发行节奏错位,将导致后续政府债券净融资大概率持续同比少增,考虑到8月24日国常会要求“依法用好5000多亿元专项债地方结存限额”,9-10月政府债对社融的拖累可能会减弱。

总体来看,预计后续金融机构将继续“保持贷款总量增长的稳定性”,政府债券对社融的拖累也会减轻。受基数效应影响,社融同比增速的下行趋势不改,但是下行的幅度和节奏可能优于市场此前预期。我们认为,全年社融同比增速可能落在10.3%附近。

企业中长贷占比的提高是可持续的吗?

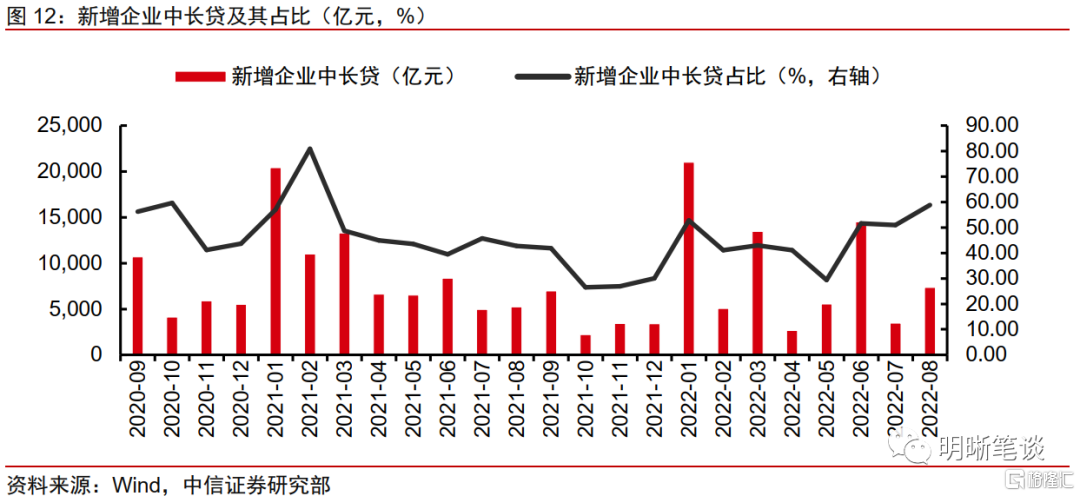

8月企业中长期贷款同比多增2138亿元,占全部新增人民币贷款的比重达到年内高点。今年8月人民币贷款增加1.25万亿元,同比多增390亿元。从结构来看,企(事)业单位贷款增加8750亿元,其中中长期贷款增加7353亿元,占全部新增人民币贷款的比重为58.82%,刷新了2021年3月以来的最高记录。企业举借中长期信贷往往是为购置机器设备或者扩建厂房等资本性开支需求进行筹资,反映着经济内生增长动能的提升。8月企业中长贷占比明显增高虽然部分原因在于零售贷款表现相对疲弱,但也反映出信贷需求有所回暖的趋势。

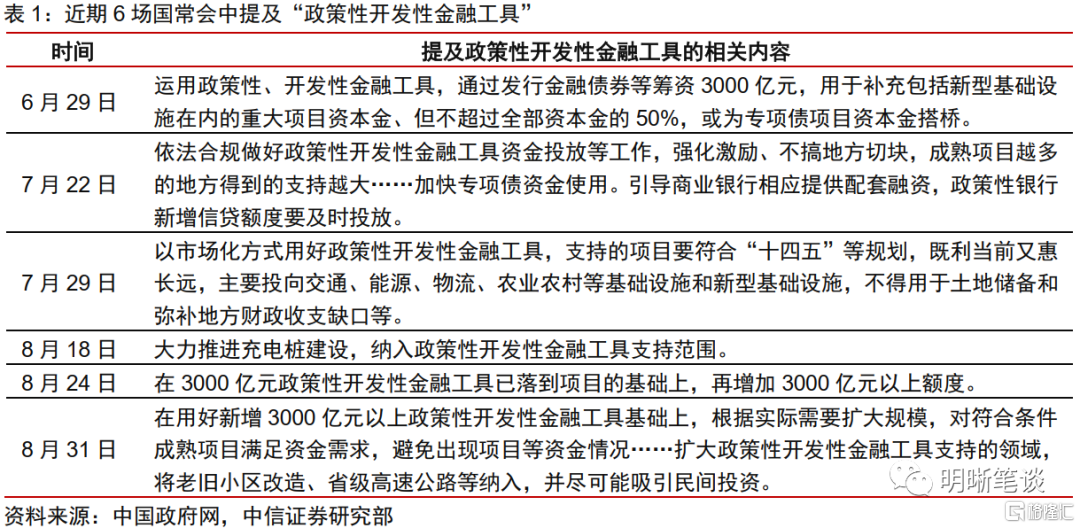

企业中长贷的恢复与政策支持有很大的关系,其中政策性开发性金融工具发挥了重要作用,考虑到8月国常会提出再增加3000亿元以上额度,预计未来对企业中长贷的刺激还将持续。6月29日,国务院常务会议提出,运用政策性、开发性金融工具,通过发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金,或为专项债项目资本金搭桥。随后,农发行与国开行分别成立了农发基础设施基金、国开基础设施基金。根据中国经济时报报道,截至8月26日,首批3000亿元额度已全部完成投放。8月24日召开的国务院常务会议提出,在3000亿元政策性开发性金融工具已落到项目的基础上,再增加3000亿元以上额度,9月2日,中国进出口银行正式成立进银基础设施基金有限公司,标志着三大政策性基础设施基金全部宣告成立。新增政策性开发性金融工具额度将继续积极补充前期开工项目源头活水,发挥政府大规模资金投入的撬动作用。我们预计未来对于企业中长贷需求的刺激还将延续,但是考虑到住户部门贷款的修复,因此其占比可能不会有太大的上行空间。

债市策略

通过剖析8月金融数据并对四个关键进行解答,我们发现:1)目前存款定期化趋势为银行下调存款利率提供了空间,有望带动后续LPR报价压降;2)“社融-M2”增速差扩大与财政节奏错位有关,仅凭此来反映资产荒问题可能会夸大其严重程度;3)融资环境有所好转,后续社融走势很可能会优于此前市场的预期;4)新增的3000亿元以上政策性开发性金融工具额度对企业中长贷的刺激还将持续。

前期稳增长政策效用开始显现,政策补充子弹后料将对“宽信用”增益,但从8月恢复节奏来看,也需要时间“让子弹飞一会儿”。短期内债市行情或难以扭转,叠加部分地区疫情仍未平息,预计十年期国债利率仍将震荡。但是从9月15日央行缩量平价续作MLF来看,短端资金利率缓步收敛有望延续,收益率曲线或呈现平坦化形变。

推荐文章

干货集锦!《跑赢美股》5月直播核心观点总结(附Rubin概念股名单)

SK海力士和美光市值突破1万亿美元 AI热引爆存储芯片股涨势

华盛早报 | 美光狂飙19%杀入万亿俱乐部!小米Q1营收超预期,宣布巨额回购计划;快手、拼多多今日将公布业绩

“通胀才是更大风险”!Citadel Securities催促美联储:尽快转向加息立场 以免落后于形势

5月27日外盘头条:伊朗谴责美国“违反停火协议” 美光科技市值突破1万亿美元 SpaceX与特斯拉合并传闻再起

全文 | 小米Q1业绩会实录:手机尽量不涨价,汽车能完成全年交付目标

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?

新股申购 | “碳捕集第一股”首钢朗泽今起招股,一手入场费3454.49港元