热门资讯> 正文

国君宏观:“量缩价平”及存款利率调降后,降准降息仍可期

2022-09-16 06:00

导读

9月MLF操作“量缩价平”基本符合预期,缩量后9月资金面边际收紧,但整体流动性宽松格局年底前不改。往后看,随着四季度MLF到期放量,降准置换MLF落地概率较大。在“量缩价平”同时,多家大行下调存款利率,我们认为,此次调降是8月降息后,银行存款端进行的跟随式调降,与4月不同。从效果上,这将减轻银行负债成本,客观地打开后续LPR调降空间。对资本市场和后续信用扩张而言,这在一定程度上增加剩余流动性,促进存款搬家,助力四季度信用企稳。政策利率调降方面,后续降息空间仍足,但降息节奏仍需观察国内经济信用数据以及海外加息节奏。

摘要

1、9月MLF操作“量缩价平”基本符合预期,我们认为随着后续四季度2万亿MLF到期放量,降准置换MLF落地概率较大。当前资金流动性较为充裕,同业存单利率低于MLF利率80BP,“缩量”是需求端交易商申请量较少的央行的正常操作,此时降准必要性也不高。“价平”同样符合预期,8月美国通胀超预期后市场对于9月联储加息普遍确定为75BP,此时再度降息不利于稳汇率。此外,从历轮降准降息周期看,仅在2008年、2012年进行了连续两月降息,而当前经济信用均在弱修复通道,并非危机模式。

2、此次“量缩价平”操作对流动性影响有限。9月流动性确实将边际趋紧,但前期流动性淤积较多,且转化信用的效率也不高,而当前经济和信用修复偏弱,仍需央行流动性支持,因此年底前流动性无需过于担忧。

3、此次多数大行调降存款利率是8月降息的跟随式结果,与4月不同,并不指向9、10月LPR会单独调降。

1)从本质上看,当前多家国有大行下调幅度基本与8月LPR符合,即3年以上定期和大额存单调降15BP。2022年4月是央行引导下的存款利率上限下调10BP,而此次本质上是8月LPR调降后,银行面对资产端利率的下降,主动在存款端依据新的“存款利率市场化调整机制”进行了跟随式调降。

2)但是从效果和影响上,(1)存款利率调降将减轻银行负债成本,维护银行净息差,客观地打开后续LPR调降空间。(2)对市场和后续信用扩张而言,这在一定程度上增加了剩余流动性,促进存款搬家,配合着贷款利率下降,提高了居民企业加杠杆动力,助力Q4信用企稳。

3、往后看,除了四季度降准置换MLF以外,我们认为后续降息空间仍然充足,但降息落地节奏有待观察。

1)政策利率方面,8月降息效果有待1~3个月的经济信用数据验证,另外MLF调降也需要兼顾海外加息节奏,可能明年Q1掣肘更小。

2)LPR方面,我们认为,若本轮房贷利率相对位置降低至14-15年强度,仍需下降100BP,对应5年期LPR再下调15BP。此次多家国有大行下调存款利率虽然是8月LPR调降的跟随式结果,但是客观上可以减轻银行后续LPR调降面临的压力,为后续调降LPR进一步打开空间。

正文

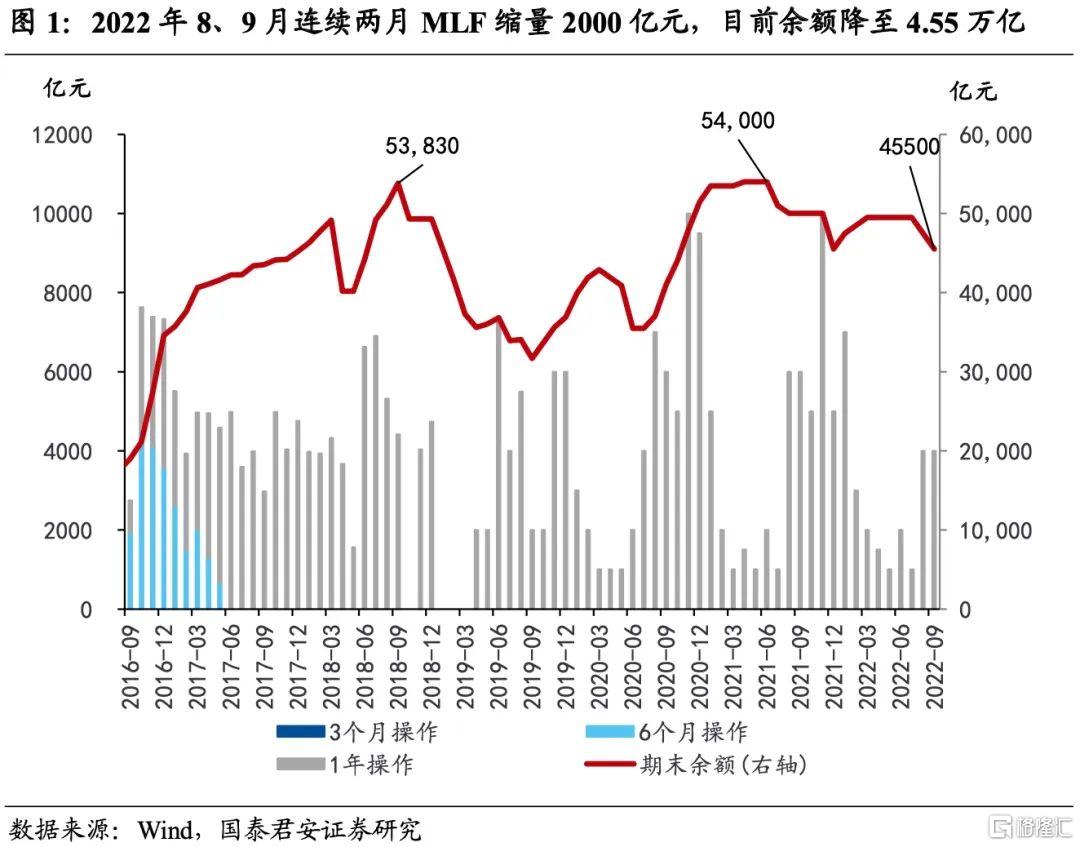

事件:人民银行进行4000亿元1年期MLF操作,操作利率为2.75%,前次为2.75%,本月有6000亿元MLF到期,缩量规模与8月一致,为2000亿元。另外,人民银行开展20亿元人民币7天期逆回购操作,中标利率2.0%,与前次持平,今日有20亿元逆回购到期,逆回购实现0投放。此外,自9月15日起,多家国有大行再度调整个人存款利率,三年期定期存款和大额存单利率下调15个基点。我们综合点评如下:

1. MLF量缩价平符合预期,后续降准置换MLF概率大

9月MLF操作“量缩价平”基本符合预期,随着四季度MLF到期放量,我们认为降准置换MLF落地概率大。

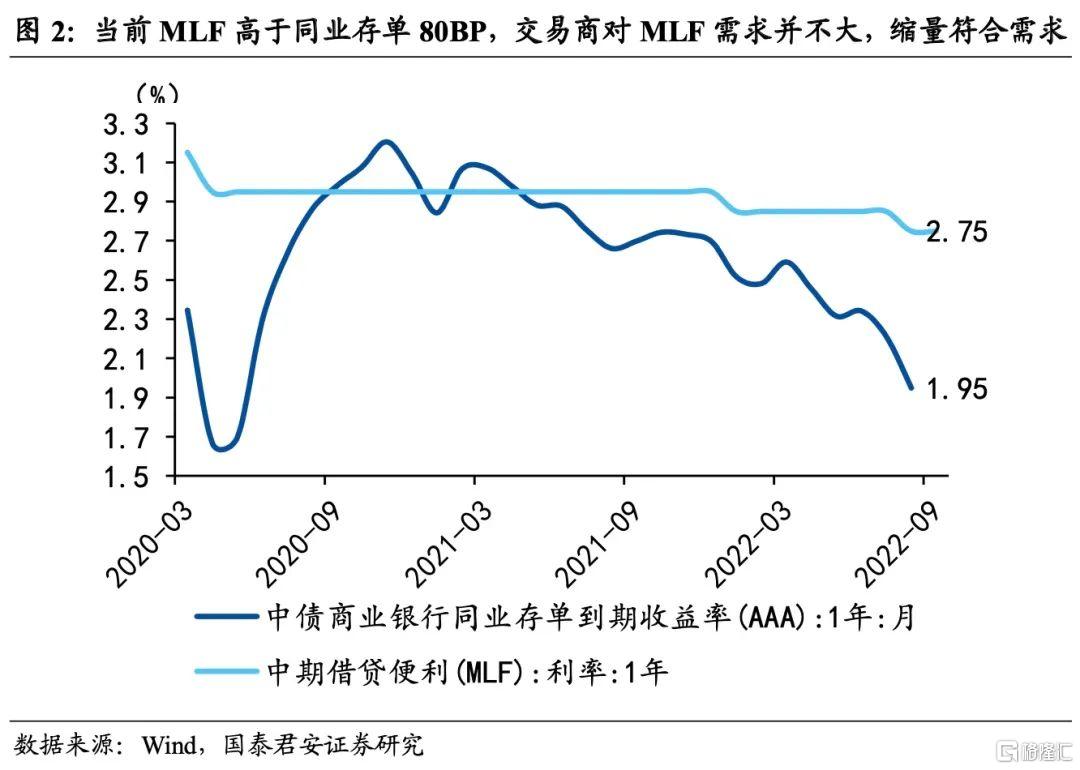

首先,在此次操作前,债市已经开展缩量交易。2000亿元的缩量规模与8月一致,基本符合市场预期,但此次操作并未配合降准进行,我们认为这主要仍是因为当前资金流动性较为充裕,同业存单利率仅为1.95%,与MLF2.75%之间有80BP利差,交易商申请MLF的需求也不大,央行缩量符合其在二季度货币政策执行报告中按需续作的操作思路。因此我们认为,8、9两月的MLF缩量并不会引起明显收紧,降准必要性不高。而往后看,随着四季度2万亿的MLF到期放量在路上,我们预计四季度降准置换MLF概率较大。

“价平”同样符合预期,8月美国通胀超预期后市场对于9月联储加息普遍确定为75BP,此时再度降息不利于稳汇率。另一方面,从历轮降准降息周期看,仅在2008年、2012年进行了连续两月的降息,2020年疫情期间降息也间隔了一个月,因此,此次MLF未动并不意外。当前经济和信用均在弱修复通道,并不是危机模式。

2. 对资金面影响如何?影响不大,9月仅是边际略紧

此次缩量操作对于资金面影响偏负,但影响有限。考虑到9月之后前期财政支出、央行利润上缴等流动性补充因素都将退坡,以及9月作为季末月,银行缴准和节假日取现也有干扰,边际上9月流动性确实将趋于收紧。

但我们认为,前期流动性淤积较多,且当前转化信用的效率也不高,此次“量缩价平”后即便流动性趋于收紧,但幅度不大,更多仅体现在9月季末时点。而10-12月,央行掌握资金面主动权后仍将维持呵护姿态,当前经济和信用修复偏弱,仍需央行流动性支持,10-12月可能在MLF缩量同时搭配降准,因此年底前流动性无需过于担忧。

3. 大行调降存款利率是否是4月剧本重现?不是

我们认为,此次存款利率调降是结果,与4月不同,并不指向9、10月LPR会单独调降。今年4月起建立的“存款利率市场化调整机制”规定成员银行将参考以“10 年期国债收益率为代表的债券市场利率”、“1 年期 LPR 为代表的贷款市场利率”来调整存款利率水平。当前多家国有大行下调幅度基本8月LPR符合,即3年以上定期和大额存单调降15BP。

由此可见,从本质上看,此次存款利率调降与4月逻辑并不完全相同,4月是央行引导下的存款利率上限下调10BP,而此次更接近于8月LPR调降后,银行面对资产端利率的下降,主动在存款端依据新的“存款利率市场化调整机制”进行了跟随式调降。可以说,此次调降实质上仍然是8月降息的结果。

4. 此次大行的存款利率调降有何影响?

对后续银行和LPR调降而言,此次调降将减轻银行负债成本,客观上打开后续LPR调降空间。

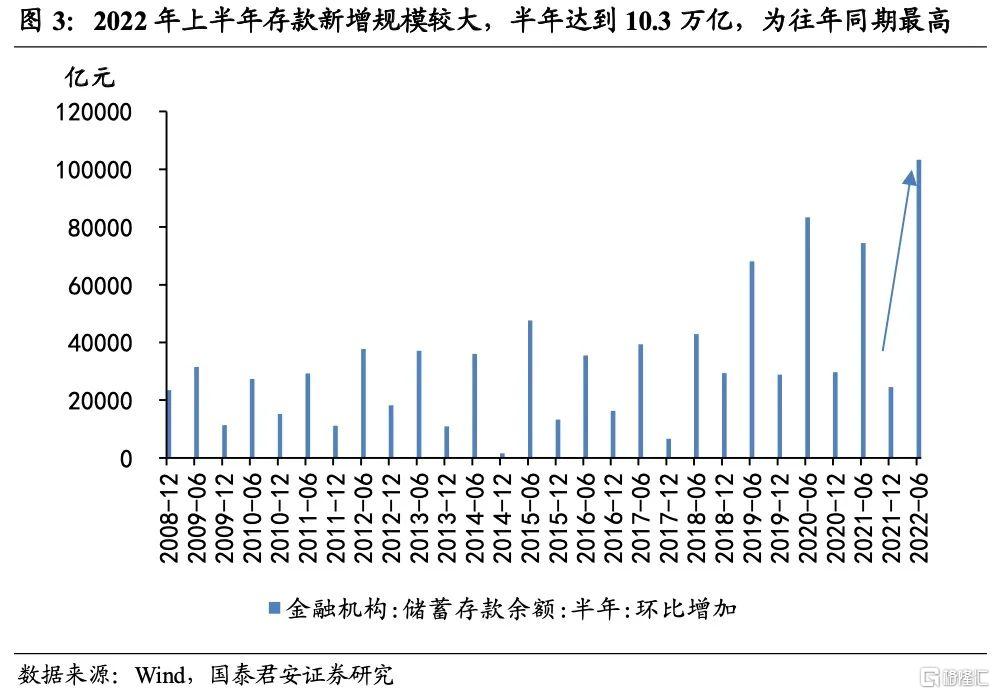

1)此次存款利率下调是银行自发行为,下调至后银行客观面临更低的存款成本,净息差得到维护。居民企业存款连续近一年都在环比上涨,8月再度多增4948亿元、3943亿元,反映出储蓄意愿仍高、流动性仍然未能有效循环,进而转化为信用。而目前上市银行中近75%的负债均是存款,今年上半年计息成本负债率仅下降1BP,这其中与今年存款规模上升,并且结构定期化明显有关(活期占比下降至37%)。

2)客观上,此次银行主动下降存款利率效果与4月央行引导存款利率上限下调10BP类似,可以降低负债端成本,保护银行净息差,也为后续LPR的单独调降提供了空间。

对后续市场和信用周期而言,此次调降存款利率,一定程度上疏导流动性淤积,促发四季度信用企稳。

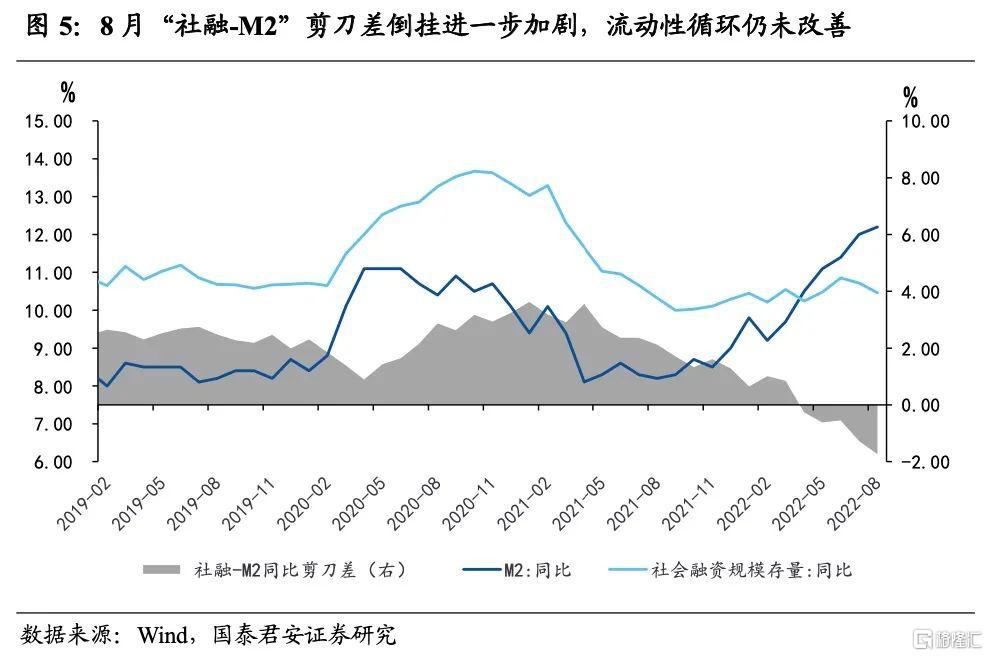

当前流动性淤积并没有缓解,8月社融M2之间的剪刀差倒挂加深。此次银行存款利率下调客观上一方面可以促使存款搬家,促使广义流动性转化为剩余流动性,给资本市场带来增量资金;另一方面,搭配着终端贷款利率的下降,也将提高居民企业借贷意愿,进而助力四季度信用企稳。

再考虑到近期国常会提及在增加2000亿元设备更新改造再贷款,托举了四季度制造业领域的信用扩张。我们认为后续类似的结构性政策仍有,叠加地产纾困和托底政策加码,整体四季度社融大概率能企稳在10.3%以上。

5. 怎么看后续降息?空间仍足,但节奏待观察

综合MLF价平量缩的操作与国有大行下调存款利率,我们认为对于政策利率,后续降息空间仍足,但降息节奏仍待观。再度调降可能发生在年底或明年Q1期间。一是由于美国通胀超预期后,9月21日联储大概率加息75BP,央行再度调降MLF利率需要兼顾海外加息节奏,可能明年一季度掣肘更小。二是8、9月经济信用数据修复的持续性有待观察,近期政策稳增长有所升温,效果仍要待1~3个月数据验证。

对于LPR单独调降而言,我们认为,9月15日之后,多家国有大行下调存款利率(其中3年定期和大额存单15BP)虽然是8月LPR调降的结果,但是客观上可以减轻银行后续LPR调降面临的压力,打开LPR调降空间。

我们在8月LPR调降点评中测算,若本轮房贷利率相对位置降低至14-15年强度,仍需下降100BP,对应5年期LPR再下调15BP。当前存款利率的下调后,特别是3年以上定期和大额存单的15BP下调后,后续LPR调降阻力将相对更小。

推荐文章

干货集锦!《跑赢美股》5月直播核心观点总结(附Rubin概念股名单)

SK海力士和美光市值突破1万亿美元 AI热引爆存储芯片股涨势

华盛早报 | 美光狂飙19%杀入万亿俱乐部!小米Q1营收超预期,宣布巨额回购计划;快手、拼多多今日将公布业绩

“通胀才是更大风险”!Citadel Securities催促美联储:尽快转向加息立场 以免落后于形势

5月27日外盘头条:伊朗谴责美国“违反停火协议” 美光科技市值突破1万亿美元 SpaceX与特斯拉合并传闻再起

全文 | 小米Q1业绩会实录:手机尽量不涨价,汽车能完成全年交付目标

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?

新股申购 | “碳捕集第一股”首钢朗泽今起招股,一手入场费3454.49港元