热门资讯> 正文

国君策略:乘用车销量下滑,中秋旅游出行复苏疲弱

2022-09-15 18:00

摘要

上周行业景气变化:

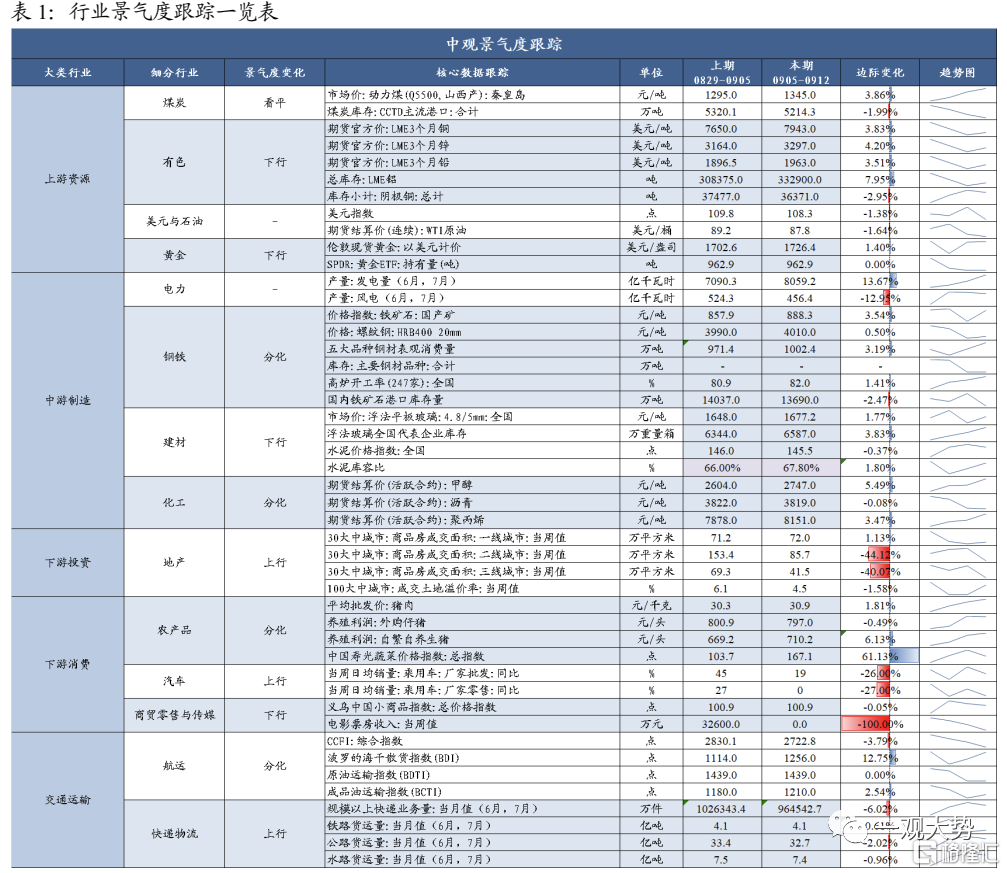

下游消费景气回落;中游水泥玻璃需求疲弱;上游煤炭价格延续上涨。上周下游消费景气回落,30大中城市商品房成交面积周环比大幅下滑,生猪价格涨幅趋缓,乘用车销量环比大幅下滑;中游发电量周环比回落,玻璃价格下跌,需求偏弱库存累积,水泥价格小幅下滑;上游煤炭价格大幅上涨,钢材需求改善价格上涨,工业金属价格反弹;交通运输方面,全国货运流量指数、地铁客运量环比下滑,中秋旅游出行需求复苏疲弱;

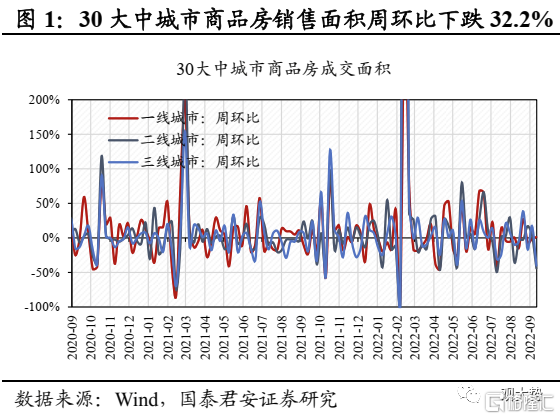

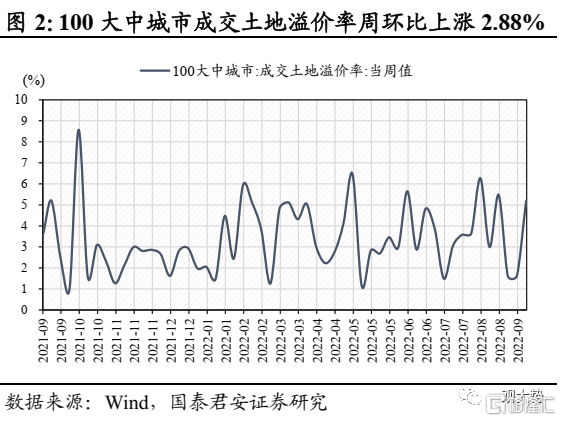

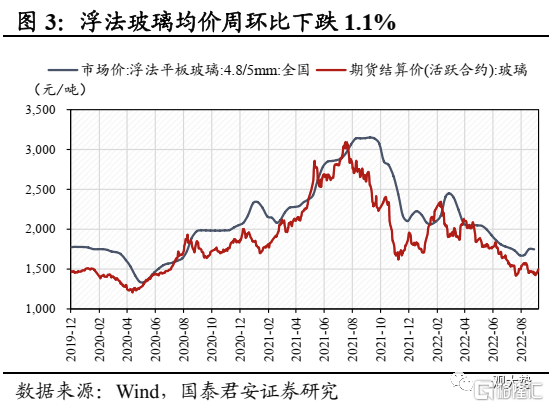

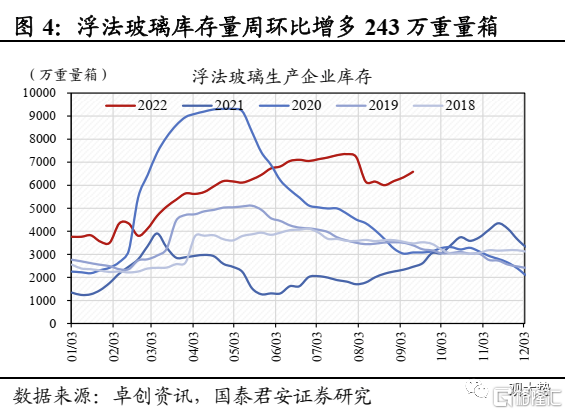

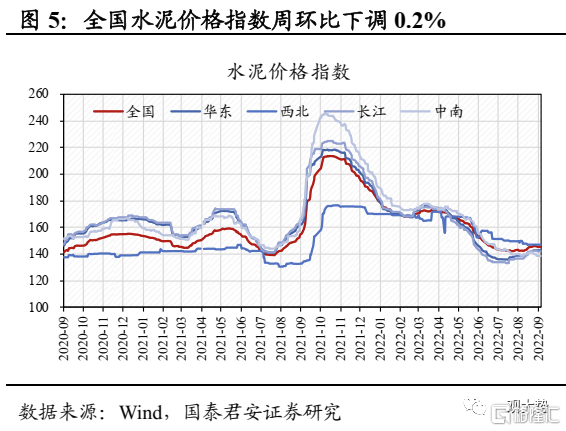

基建地产:地产销售大幅下滑,浮法玻璃需求偏弱。上周30大中城市商品房成交面积周环比大幅下滑32%,土拍间歇期土地成交面积明显回落,土地溢价率周环比上升2.88%,但主因多宗商办用地高溢价成交,整体市场热度仍维持低位;浮法玻璃价格周环比下滑1.1%,需求整体偏弱,浮法玻璃生产企业库存周环比增长243万重量箱;水泥价格指数周环比下跌0.2%,主因前期限电涨价区域价格回调;

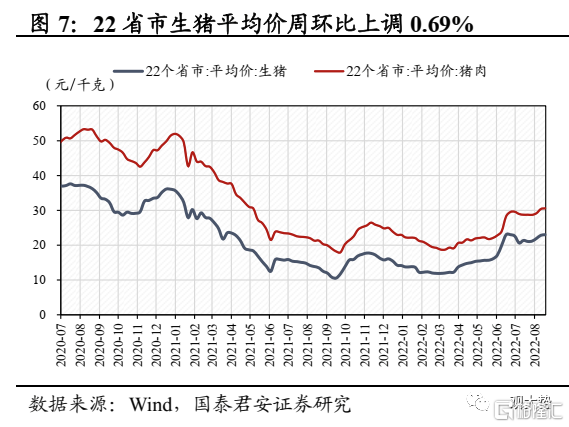

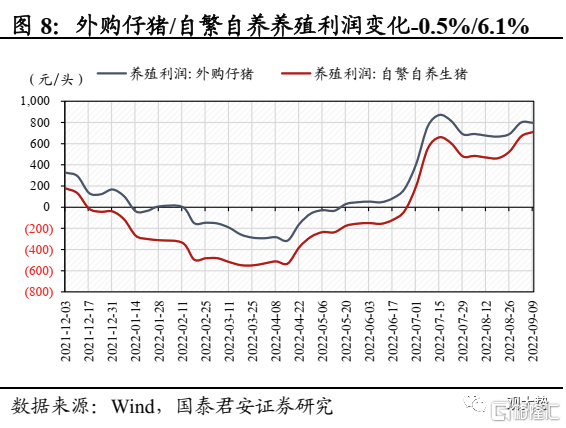

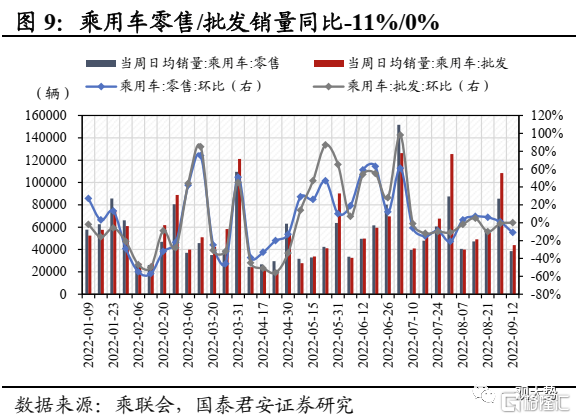

下游消费:猪价延续上涨,乘用车销量环比大幅下滑。22省市生猪平均价周环比上涨0.7%,涨势趋缓主因养殖户出栏加速叠加政府抛储影响市场情绪,8月能繁母猪存栏量环比上升1.63%,供给增速整体可控,需求旺季临近仍将对猪价提供支撑;乘用车零售/批发销量环比8月同期变化-11%/0%,零售销量大幅下滑主因疫情多地爆发影响消费者购车需求,以及中秋节假期致使销售数据偏低

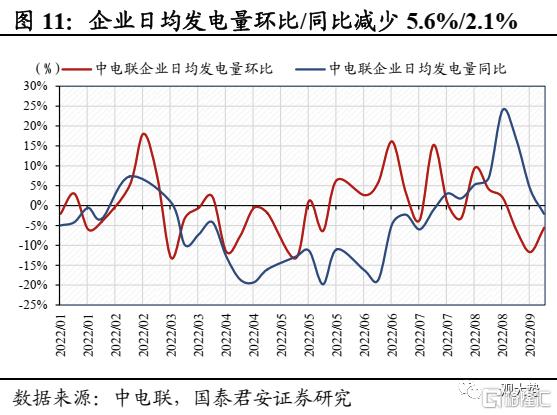

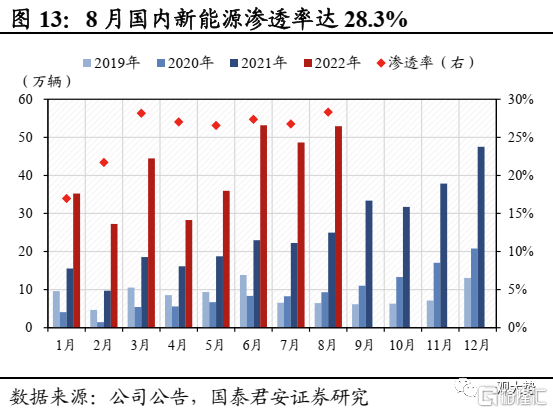

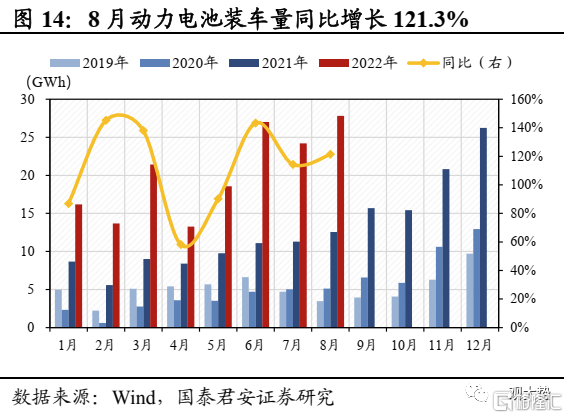

中游制造:发电量环比回落,8月新能源车零售表现亮眼。上周发电量环比/同比下滑5.6%/2.1%,主因高温天气继续缓解,制冷负荷下滑;8月新能源车零售销量同比增长103.9%,渗透率达28.3%,销量高增主因各地出台鼓励消费政策力度较;8月动力电池装车量27.8GWh,同比增长121.3%,行业高景气延续;

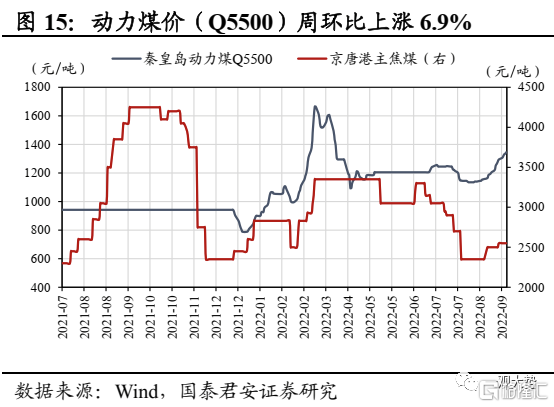

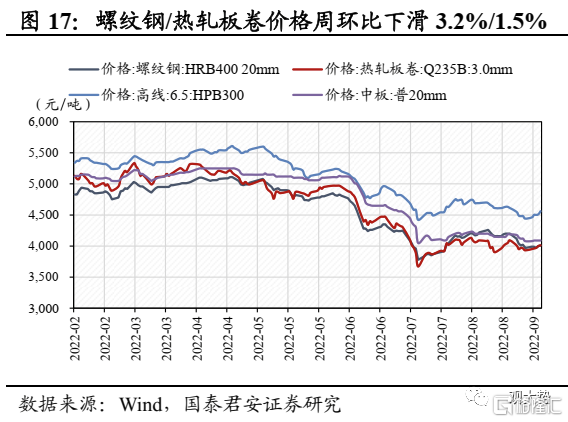

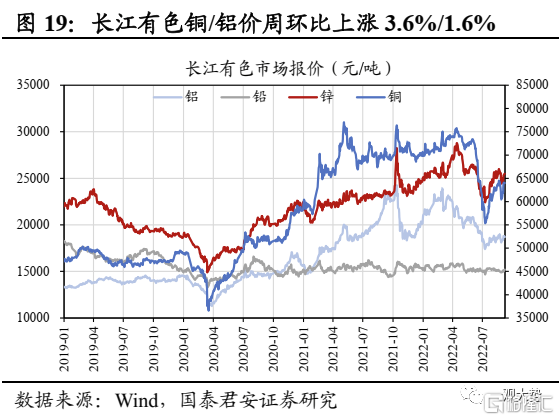

上游资源:动力煤价持续上涨,工业金属价格反弹。上周秦皇岛动力煤价(Q5500)周环比上涨3.9%,北方港港口库存周环比回落2.6%,产地疫情对供给端扰动逐步消退,但大秦线检修叠加安监趋严仍将支撑煤价高位;螺纹钢/热轧板卷价格周环比上涨1.0%/2.0%,库存延续去化;金属铜/铝价周环比上涨3.6%/1.6%,主因供给端限电扰动延续。;

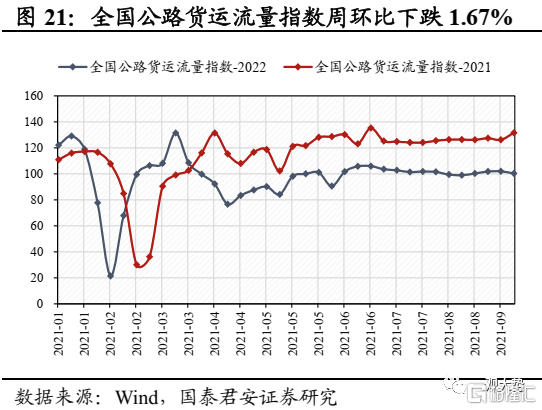

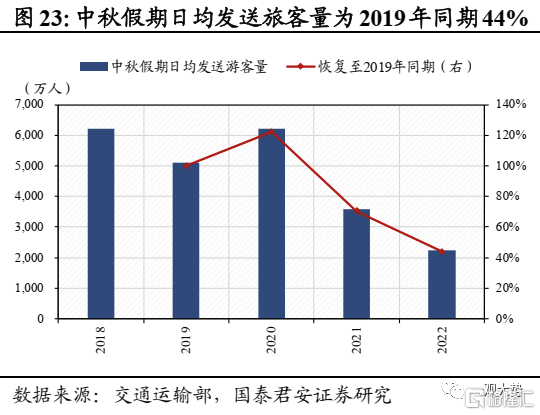

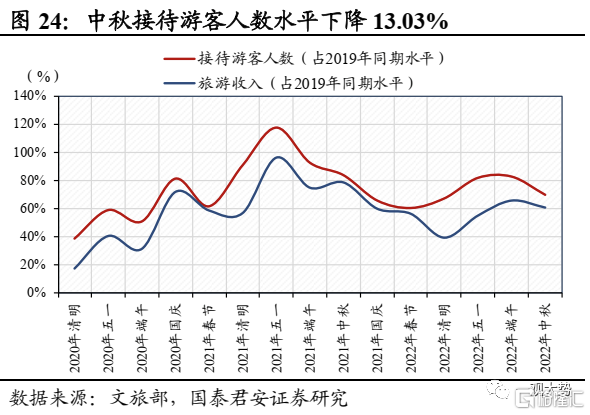

交通运输:货运流量指数环比下跌,中秋旅游出行复苏疲弱。上周全国公路货运流量指数周环比下跌1.67%,主要城市地铁客运量下滑10.17%,主因多地疫情蔓延致使出行活跃度有所下滑;中秋旅游出行复苏疲弱,日均发送旅客量、全国接待游客人数、国内出游人数,国内旅游收入仅恢复至2019年同期43.8%、69.9%、60.7%。

风险提示:疫情扩散超预期、稳增长与需求恢复情况不及预期。

01

行业景气变化:乘用车销量下滑,中秋旅游出行复苏疲弱

上周行业景气变化:

下游消费景气回落;中游水泥玻璃需求疲弱;上游煤炭价格延续上涨。上周下游消费景气回落,30 大中城市商品房成交面积周环比大幅下滑,生猪价格涨幅趋缓,乘用车销量环比大幅下滑;中游发电量周环比回落,玻璃价格下跌,需求偏弱库存累积,水泥价格小幅下滑;上游煤炭价格大幅上涨,钢材需求改善价格上涨,工业金属价格反弹;交通运输方面,全国货运流量指数、地铁客运量环比下滑,中秋旅游出行需求复苏疲弱;基建地产:地产销售大幅下滑,浮法玻璃需求偏弱。上周30大中城市商品房成交面积周环比大幅下滑32%,土拍间歇期土地成交面积明显回落,土地溢价率周环比上升2.88%,但主因多宗商办用地高溢价成交,整体市场热度仍维持低位;浮法玻璃价格周环比下滑1.1%,需求整体偏弱,浮法玻璃生产企业库存周环比增长243万重量箱;水泥价格指数周环比下跌0.2%,主因前期限电涨价区域价格回调;下游消费:猪价延续上涨,乘用车销量环比大幅下滑。22省市生猪平均价周环比上涨0.7%,涨势趋缓主因养殖户出栏加速叠加政府抛储影响市场情绪,8月能繁母猪存栏量环比上升1.63%,供给增速整体可控,需求旺季临近仍将对猪价提供支撑;乘用车零售/批发销量环比8月同期变化-11%/0%,零售销量大幅下滑主因疫情多地爆发影响消费者购车需求,以及中秋节假期致使销售数据偏低;中游制造:发电量环比回落,8月新能源车零售表现亮眼。上周发电量环比/同比下滑5.6%/2.1%,主因高温天气继续缓解,制冷负荷下滑;8月新能源车零售销量同比增长103.9%,渗透率达28.3%,销量高增主因各地出台鼓励消费政策力度较;8月动力电池装车量27.8GWh,同比增长121.3%,行业高景气延续;上游资源:动力煤价持续上涨,工业金属价格反弹。上周秦皇岛动力煤价(Q5500)周环比上涨3.9%,北方港港口库存周环比回落2.6%,产地疫情对供给端扰动逐步消退,但大秦线检修叠加安监趋严仍将支撑煤价高位;螺纹钢/热轧板卷价格周环比上涨1.0%/2.0%,库存延续去化;金属铜/铝价周环比上涨3.6%/1.6%,主因供给端限电扰动延续。交通运输:货运流量指数环比下跌,中秋旅游出行复苏疲弱。上周全国公路货运流量指数周环比下跌1.67%,主要城市地铁客运量下滑10.17%,主因多地疫情蔓延致使出行活跃度有所下滑;中秋旅游出行复苏疲弱,日均发送旅客量、全国接待游客人数、国内出游人数,国内旅游收入仅恢复至2019年同期43.8%、69.9%、60.7%。

02

行业景气度跟踪

2.1. 基建地产:地产销售大幅下滑,浮法玻璃需求偏弱

地产:地产销售大幅下滑,政策响应边际提速。上周30大中城市商品房成交面积为199.2万平方米,周环比大幅下跌32%。土地方面,上周为重点城市集中土拍空窗期,土地成交面积明显回落,土地溢价率周环比上涨2.88%,但主因多宗商办用地高溢价成交,大部分土地仍以底价成交为主,市场热度低位运行态势并未改变。上周政策继续对地产积极响应,郑州印发《确保全市停工楼盘全面复工“保交楼”专项行动实施方案》,强调压实各方主体责任,并对不同资金状况的企业提供针对性的复工计划,“保交楼”政策的实质性落地有望阶段性缓和市场信心,考虑到地产基本面仍存较大压力,后续政策宽松有望延续。

建材:浮法玻璃需求偏弱,水泥价格小幅下调。上周国内浮法玻璃均价1716元/吨,周环比下跌1.1%,市场需求依然偏弱,浮法玻璃生产企业库存6587万重箱,周环比增加243万重箱。上周全国水泥价格指数周环比下滑0.2%,随着限电影响逐步解除,此前因限电涨价的区域价格明显回落,其余地区以稳中有升为主。当前水泥市场正式进入传统旺季,但受市场资金短缺和局部地区疫情复发影响,需求恢复仍较为缓慢。

、

2.2. 下游消费:猪价延续上涨,乘用车销量环比大幅下滑

生猪:抛储影响相对有限,猪价延续上涨。上周全国22省市平均生猪/猪肉价格报收23.23元/公斤,周环比小幅上调0.69%,中秋临近叠加学生返校继续支撑需求,但养殖户出栏积极性提升,叠加发改委保供稳价扰动市场情绪,猪价涨幅明显趋缓。考虑到节前抛储为以往惯例,且整体抛储量相对有限,预计难以对猪价运行趋势产生明显影响。据涌益咨询,8月能繁母猪存栏量环比提升1.63%,与7月差异不大,表明当前产能扩张较为犹豫,供给增速整体可控,随着猪肉需求旺季逐步来临,猪价预计仍有较强支撑。

乘用车:疫情反复压制购车需求,乘用车零售销量环比大幅回落。9月1日-12日,我国乘用车零售/批发销量分别为38538/43835辆,环比8月同期变化-11%/0%,主因疫情多地爆发影响消费者购车需求,以及中秋节假期致使销量偏低。当前购置税减免、地方政策的支撑仍较为强劲,若后续疫情形势有所改善,车市仍有望继续走强。

2.3. 中游制造:发电量环比回落,8月新能源车零售表现亮眼

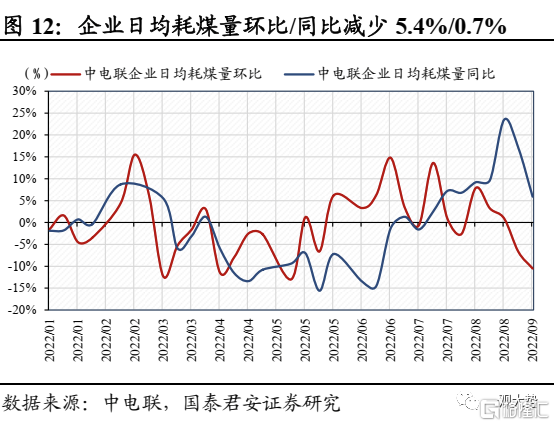

发电:制冷负荷继续下降,发电量环比回落。上周全国气温继续下降,制冷负荷延续下滑,煤电机组发电量和日耗进入下行通道。上周纳入统计的燃煤发电企业日均发电量周环比下滑5.6%,同比下滑2.1%;纳入统计的燃煤发电企业日均耗煤量周环比下滑5.4%,同比下滑0.7%。

新能源车:8月新能源车零售表现亮眼,动力电池装车量同比高增。据乘联会统计,8月新能源车零售销量52.9万辆,同比增长103.9%,渗透率达28.3%,较7月继续增长1.6%,销量高增主因各地出台鼓励消费政策力度较大。随着9月购车旺季逐步到来,行业高景气有望延续。8月我国动力电池装车量27.8GWh,同比增长121.3%。其中三元电池装车量19.3GWh,同比增长130.1%;碳酸铁锂电池装车量 30.8GWh,同比增长 177.5%。

2.4. 上游资源:动力煤价持续上涨,工业金属价格反弹

煤炭:产地疫情逐步消退,动力煤价涨幅趋缓。截至 9月 9日,秦皇岛动力煤价(Q5500)报收1345元/吨,周环比上涨3.9%,涨幅较前期明显收窄,主因疫情对供应的影响逐步消退。港口库存延续去化,北方港港口库存周环比下滑2.6%。展望未来,尽管疫情扰动有所减弱,但大秦线秋季检修预计将于10月9日至11月2日展开,叠加安监趋严,供给端偏紧预计仍将对煤价形成支撑。

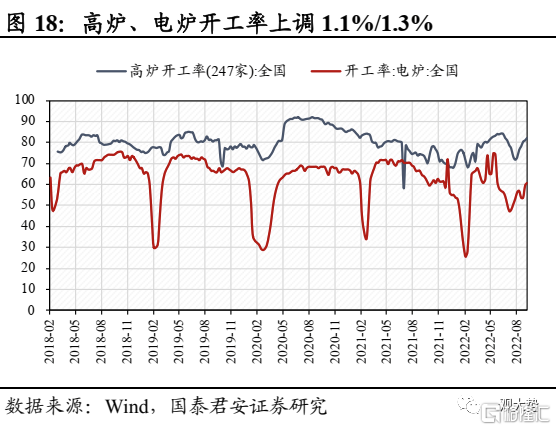

钢铁:需求边际改善,库存继续去化。截至9月9日,螺纹钢、热轧板卷价格分别报收4010元/吨、4010元/吨,周环比上涨1.0%、2.0%。需求端来看,上周五大品种钢材表观消费量1002.4万吨,环比上升31.02万吨,需求继续回暖。五大品种钢材社库降22.72万吨、厂库降31.05万吨,总库存降31.05万吨,库存延续去化。高炉/电炉开工率为 82.0%/60.9%,较上周上调1.14%/1.28%。随着市场逐步进入“金九银十”传统旺季,重大项目开工加速预计将对钢材需求提供较强支撑。

有色:限电扰动延续,工业金属价格反弹。截至 9 月13日,长江有色市场铜/铝价分别报收6.40/1.87万元/吨,周环比上涨3.6%/1.6%。金属铜方面,国内需求向旺季过渡,加工厂逢低采购较多,供给端受限电及铜精矿供给不足影响有所下滑,供需偏紧支撑铜价。金属铝方面,供给端四川重庆电力紧张缓解,云南限产扰动仍在,疫情局部爆发下,需求端恢复相对有限,供需双弱格局下铝价有望维持震荡。

2.5. 货运流量指数环比下跌,中秋旅游出行复苏疲弱

出行:公路货运流量指数环比下跌,主要城市地铁客运量周环比下滑。上周出行活跃度有所下行,主因疫情局部爆发。据G7物联平台数据显示,上周全国公路货运流量指数为100.2,周环比下跌1.67%。截至9月7日,主要城市地铁客运量达2597.98万人次,周环比下调10.17%。

旅游:中秋旅游出行复苏疲弱,日均发送游客量大幅减少。9月10日至9月12日中秋期间,我国日均发送旅客量约2231.9万人次,同比下滑37.7%,仅为2019年同期的44%;国内出游人数为7340.9万人,仅为2019年同期的70%,低于2022年端午的82.95%;国内旅游收入286.8亿元,仅为2019年同期的60.7%,低于2022年端午的65.7%。

推荐文章

干货集锦!《跑赢美股》5月直播核心观点总结(附Rubin概念股名单)

美股机会日报 | 伊美谅解备忘录框架初步披露!纳指期货应声涨近1%;美光盘前再度大涨逾8%;NASA公布月球基地建设计划

一图看懂 | 炒AI必看!2026最全AI产业链“黑话”词典:从底层PCB到大模型逻辑,一文理清(建议收藏)

SK海力士和美光市值突破1万亿美元 AI热引爆存储芯片股涨势

华盛早报 | 美光狂飙19%杀入万亿俱乐部!小米Q1营收超预期,宣布巨额回购计划;快手、拼多多今日将公布业绩

“通胀才是更大风险”!Citadel Securities催促美联储:尽快转向加息立场 以免落后于形势

全文 | 小米Q1业绩会实录:手机尽量不涨价,汽车能完成全年交付目标

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?