热门资讯> 正文

美国8月CPI超预期,再次拉响全球通胀警报

2022-09-14 19:30

核心观点

美国8月整体与核心通胀增速均超预期,食品项与住房项的上涨强势支撑通胀,虽然供应端压力缓解,但美国消费动力仍较强,劳动力市场仍过热,导致核心商品以及核心服务的粘性超预期。对于通胀我们仍维持此前判断:短期内食品通胀与住房项通胀高位运行叠加薪资压力,将导致整体通胀较难快速回落。考虑基数效应,预计9月核心CPI也将进一步上升,基数效应推动核心通胀回落至少需等待至10月。9月美联储极大概率加息75bps,预计美联储加息终点或将高于4%,10年期美债利率年底或明年一季度将突破4%的点位。

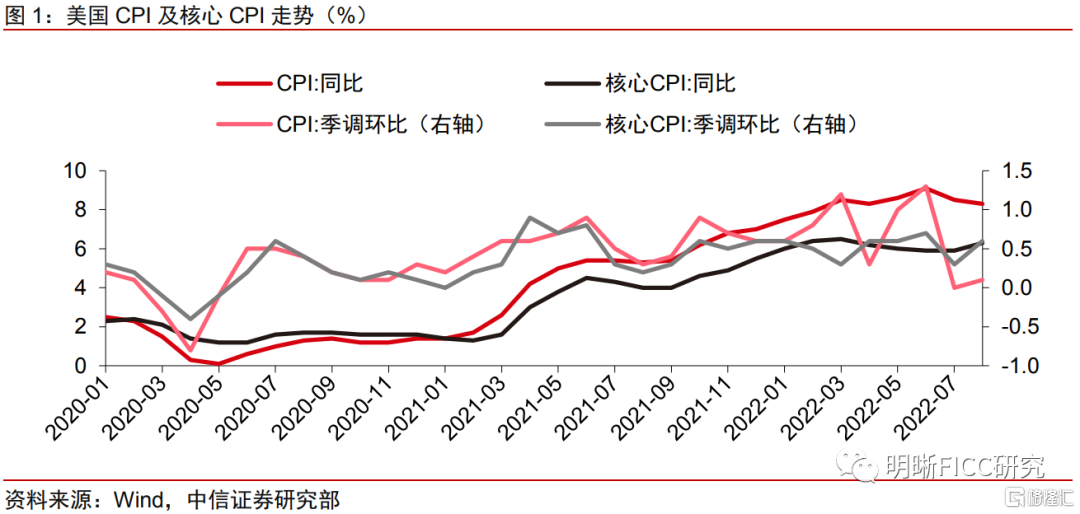

数据:美国劳工部公布数据显示,美国8月未季调CPI同比升8.3%,预期升8.1%,前值升8.5%;季调后CPI环比升0.1%,预期升-0.1%,前值升0.0%;未季调核心CPI同比升6.3%,预期升6.1%,前值升5.9%;季调后核心CPI环比升0.6%,预期升0.3%,前值升0.3%。

分项来看,虽然8月能源项CPI环比继续下降,但未能完全抵消其他商品与服务的环比上涨,整体CPI主要由食品项以及住房项推动,与我们此前判断一致。7月、8月汽油价格均环比下降11%左右,推动能源商品项中核心项汽油CPI环比-10.5%。能源服务中公共事业(管道)燃气服务环比增速为3.5%,主要由于此前天然气价格上升导致。8月食品项环比增速出现放缓但仍保持在高位,由于基数效应,同比增速创新高,拖累了整体CPI。食品项通胀的领先指标联合国粮农组织食品价格同比增速已开始下降,化肥价格也有所下降,预计未来食品通胀环比增速会呈现放缓态势,但下降速度或将较慢。住房项环比增速上升,符合我们此前的判断:住房项增速滞后于房价增速,预计住房项CPI同比增速还未见顶,其增速上升将持续至明年。

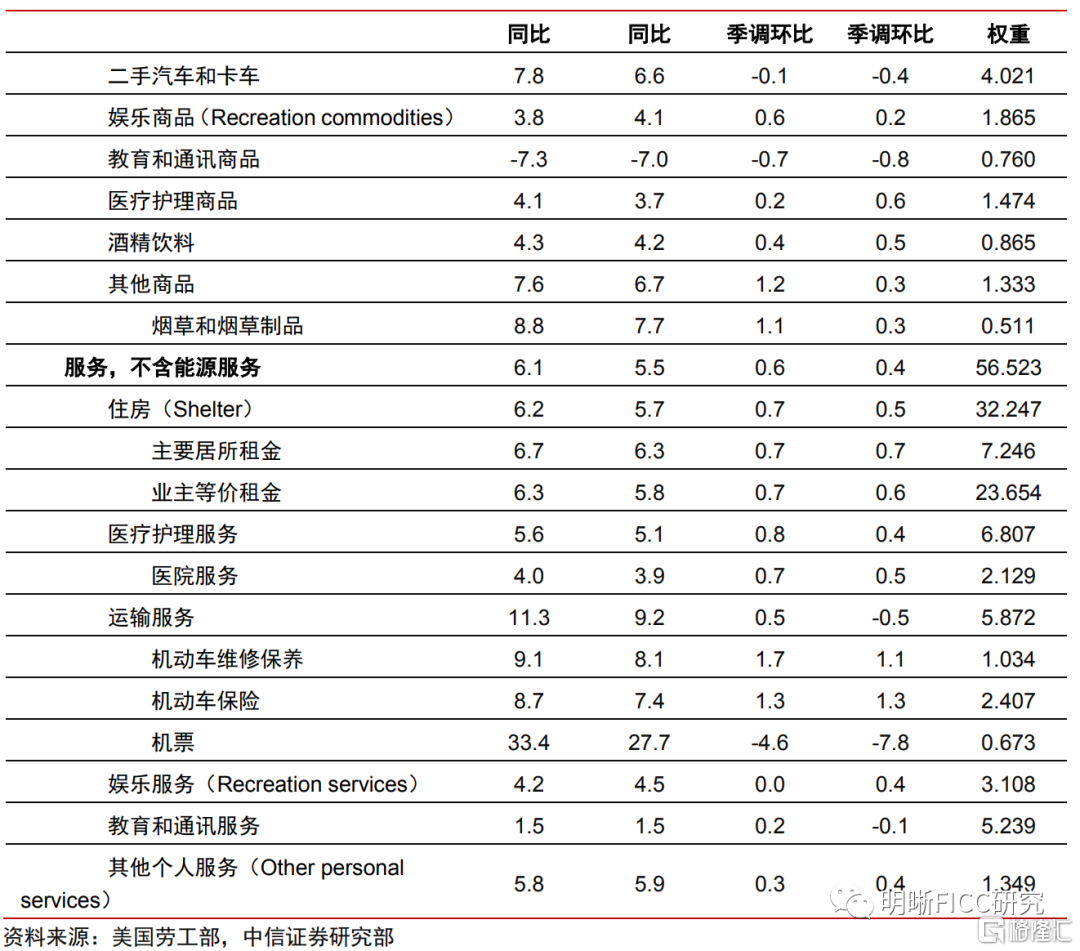

从除了住房项以外的核心CPI分项来看,核心商品环比较大幅上升,尤其是家用家具和家居用品项、新机动车项,显示出消费动力仍较强,在薪资增长较强的背景下,除了住房项以外的核心服务项环比也进一步上涨。分项来看,虽然服装、鞋子等部门商品CPI环比增速放缓趋势仍存,二手车项也和领先指标Manheim二手车价值指数显示的下降趋势一致,但家用家具和家居用品项、新机动车项环比进一步上升,反映出虽然全球供应链压力在8月进一步缓解,但美国消费需求仍较强,能源价格下降或又推动了居民消费支出。同时,新机动车项库存仍较低,供不应求现象仍较严重。另一方面,虽然由于能源价格下跌,机票价格继续下降,但劳动力市场较强劲增长,高薪资增速仍支撑核心服务项通胀,使其较难快速回落。

核心商品与核心服务环比增速均超预期,尤其是核心商品,显示出消费需求以及劳动力市场仍过热,考虑基数效应,预计9月核心CPI也将进一步上升。去年8月低基数导致市场对于今年8月核心CPI进一步上升已有预期,但核心商品与核心服务价格环比增速均高于上月,超市场预期,尤其是核心商品价格环比增速。从三个月环比趋势来看,虽然近两个月核心商品增速有所放缓,但放缓速度十分缓慢。未来随着供应端压力逐步缓解,叠加高通胀以及货币紧缩仍将一定程度抑制消费,预计核心商品价格环比增速会较缓慢放缓,薪资增长将支撑核心服务项通胀高位运行。此外,考虑到去年9月的低基数,预计今年9月核心CPI仍将进一步上升,基数效应推动核心通胀回落至少需等待至10月。

通胀粘性不容乐观,美债利率高点或将突破4%。此前能源价格走弱一定程度缓解了近两个月的通胀压力,但食品以及核心通胀粘性较高,因此整体通胀回落缓慢,对于通胀我们仍维持此前判断:短期内食品通胀与住房项通胀高位运行叠加薪资压力,将导致整体通胀较难快速回落,核心通胀存在较高进一步上行风险。9月美联储极大概率加息75bps,预计美联储加息终点或将高于4%,10年期美债利率年底或明年一季度将突破4%的点位。由于未来美联储紧缩进程仍是高度依赖数据,后续仍需关注美国通胀以及就业数据。

结论:美国8月CPI增速高于市场预期,整体通胀回落速度较慢,核心通胀大幅超预期上升。预计未来需求放缓将是通胀下行的主要因素,但通胀支撑因素较为强劲,首先预计能源价格再进一步趋弱的动力偏低,其次预计就业市场年内虽然将放缓但仍偏强劲,薪资增速或将继续高位运行,叠加全球粮食短缺,预计通胀后续回落速度较难乐观,美联储9月加息75bps概率极大。短期内,9月美联储加息已被price in,加息落地前10年期美债利率或将震荡运行,加息落地后或将小幅回落。长期而言,预计10年期美债利率将跟随加息路径进一步上升直至加息停止前夕,此轮加息终点利率或将高于4%,10年期美债利率或将于今年年底或明年一季度突破4%。

正文

数据

美国劳工部公布数据显示,美国8月未季调CPI同比升8.3%,预期升8.1%,前值升8.5%;季调后CPI环比升0.1%,预期升-0.1%,前值升0.0%;未季调核心CPI同比升6.3%,预期升6.1%,前值升5.9%;季调后核心CPI环比升0.6%,预期升0.3%,前值升0.3%。

评论

整体与核心通胀增速均超预期

美国8月未季调CPI同比升8.3%,增速下降但高于预期;未季调核心CPI同比升6.3%,增速上升且高于预期。8月,CPI同比为8.3%,较上月低0.2%,但高于市场预期的8.1%。CPI环比录得0.1%,较上月上升0.1%,高于市场一致预期的-0.1%。核心CPI同比增速为6.3%,较上月上升0.4%,高于6.1%的预期,核心CPI环比增速由0.3%上升至0.6%。

食品项与住房项的上涨强势支撑通胀

分项来看,虽然8月能源项CPI环比继续下降,但未能完全抵消其他商品与服务的环比上涨,整体CPI主要由食品项以及住房项推动,与我们此前判断一致。7月、8月汽油价格均环比下降11%左右,推动能源商品项中核心项汽油CPI环比-10.5%。能源服务中公共事业(管道)燃气服务环比增速为3.5%,主要由于此前天然气价格上升导致。食品项环比增速出现放缓但仍保持在高位,由于基数效应,同比增速创新高,拖累了整体CPI。食品项通胀的领先指标联合国粮农组织食品价格同比增速已开始下降,化肥价格也出现了环比下降,预计未来食品通胀环比增速会呈现放缓态势,但下降速度或将较慢。住房项环比增速上升,符合我们此前的判断:住房项增速滞后于房价增速,预计住房项CPI同比增速还未见顶,其增速上升将持续至明年。

从除了住房项以外的核心CPI分项来看,核心商品环比较大幅上升,尤其是家用家具和家居用品项、新机动车项,显示出消费动力仍较强,在薪资增长较强的背景下,除了住房项以外的核心服务项环比也进一步上涨。分项来看,虽然服装、鞋子等部分商品环比增速放缓趋势仍存,二手车项也和领先指标Manheim二手车价值指数显示的下降趋势一致,但家用家具和家居用品项、新机动车项环比进一步上升,反映出虽然全球供应链压力在8月进一步缓解,但美国消费需求仍较强,能源价格下降或又推动了居民消费支出。同时,新机动车项库存仍较低,供不应求现象仍较严重。另一方面,虽然由于能源价格下跌,机票价格继续下降,但劳动力市场较强劲增长,高薪资增速仍支撑核心服务项通胀,使其较难快速回落。

核心商品与核心服务环比增速均超预期,尤其是核心商品,显示出消费需求以及劳动力市场仍过热,考虑基数效应,预计9月核心CPI也将进一步上升。去年8月低基数导致市场对于核心CPI进一步上升已有预期,但核心商品与核心服务环比增速均高于上月,超于市场预期,尤其是核心商品价格环比增速。从三个月环比趋势来看,虽然近两个月核心商品增速有所放缓,但放缓速度十分缓慢。未来随着供应端压力逐步缓解,叠加高通胀以及货币紧缩仍将一定程度抑制消费,预计核心商品价格环比增速会较缓慢放缓,薪资增长将支撑核心服务项通胀高位运行。此外,考虑到去年9月的低基数,预计9月核心CPI仍将进一步上升,基数效应推动核心通胀回落需至少等待至10月。

通胀粘性不容乐观,美债利率高点或将突破4%

此前能源价格走弱一定程度缓解了近两个月的通胀压力,但食品以及核心通胀粘性较高,因此整体通胀回落缓慢,对于通胀我们仍维持此前判断:短期内食品通胀与住房项通胀高位运行叠加薪资压力,将导致整体通胀较难快速回落,核心通胀存在较高进一步上行风险。8月能源项环比下跌大幅抵消了其他商品的环比上升,但由于核心项环比增速8月大幅上升,食品项环比增速放缓较慢,因此8月环比增速高于预期。在全球极端天气较为严重、俄乌冲突持续的背景下预计全球粮食供给未来仍将紧缺,食品通胀年内较难出现大幅回落。房价同比增速今年4月后开始回落,基于住房项通胀增速高点滞后于房价增速18个月的规律判断,预计住房项通胀同比增计将继续上涨至明年。同时,预计劳动力市场年内将持续较为强劲,薪资增速仍将高位运行,从该角度看年内核心服务项也较难大幅回落。

通胀数据披露后,盈亏平衡通胀率宽幅震荡,加息预期升温,9月美联储极大概率加息75bps,预计美联储加息终点或将高于4%,10年期美债利率年底或明年一季度将突破4%的点位。通胀数据公布后,10年期盈亏平衡通胀率骤升后回落,随后宽幅震荡,当日盈亏平衡率最终处于2.458%水平,与数据披露前水平较为相似。CME数据显示加息预期大幅上升,市场已充分price in 9月加息75bps,并预期加息终点为4.25%-4.5%。较多官员此前表示通胀仍处于较高水平,美联储控制通胀使其回到2%的决心较大。我们认为,当前通胀回落速度较慢与我们此前认为通胀粘性较高判断一致,预计年内高粘性将持续,食品项以及住宅项以及较高薪资增速将构成美国通胀的高粘性,预计美联储加息终点或将高于4%,预计10年期美债利率年底或明年一季度将突破4%的点位。由于未来美联储紧缩进程仍是高度依赖数据,后续仍需关注美国通胀以及就业数据。

市场表现

8月美国CPI数据发布后,美股三大指数集体下跌,标普500指数下跌4.32%,收报3932.69点;道指跌3.94%,收报31104.97点;纳指跌5.16%,收报11633.57点。8月CPI数据披露后 ,10年期美债利率和2年期美债利率跳升后震荡,当日10年期美债利率上行5bps至3.413%,2年期美债利率上行18bps至3.766%。数据披露后,美元指数高点突破110,9月13日美元指数收盘价为109.9188,上涨1.49%。

结论

美国8月CPI增速高于市场预期,整体通胀回落速度较慢,核心通胀大幅超预期上升。预计未来需求放缓将是通胀下行的主要因素,但通胀支撑因素较为强劲,首先预计能源价格再进一步趋弱的动力偏低,其次预计就业市场年内虽然将放缓但仍偏强劲,薪资增速或将继续高位运行,叠加全球粮食短缺,预计通胀后续回落速度较难乐观,美联储9月加息75bps概率极大。短期内,9月美联储加息已被price in,加息落地前10年期美债利率或将震荡运行,加息落地后或将小幅回落。长期而言,预计10年期美债利率将跟随加息路径进一步上升直至加息停止前夕,此轮加息终点利率或将高于4%,10年期美债利率或将于今年年底或明年一季度突破4%。

推荐文章

一图看懂 | 炒AI必看!2026最全AI产业链“黑话”词典:从底层PCB到大模型逻辑,一文理清(建议收藏)

干货集锦!《跑赢美股》5月直播核心观点总结(附Rubin概念股名单)

美股机会日报 | 伊美谅解备忘录框架初步披露!纳指期货应声涨近1%;美光盘前再度大涨逾8%;NASA公布月球基地建设计划

SK海力士和美光市值突破1万亿美元 AI热引爆存储芯片股涨势

华盛早报 | 美光狂飙19%杀入万亿俱乐部!小米Q1营收超预期,宣布巨额回购计划;快手、拼多多今日将公布业绩

“通胀才是更大风险”!Citadel Securities催促美联储:尽快转向加息立场 以免落后于形势

全文 | 小米Q1业绩会实录:手机尽量不涨价,汽车能完成全年交付目标

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?