热门资讯> 正文

兴证策略:“新旧”能源不是非此即彼,而是交相辉映

2022-09-13 22:18

前言:今年“新能源”与“旧能源”齐头并进,在此过程中不少人基于一个是成长一个是价值、一个是新兴行业一个是传统产业的认知,认为其风格对立冲突。但我们认为,“新旧”能源并非非此即彼、非黑即白。过度强调“新能源”的成长性而忽视“旧能源”的高景气、或者过度强调“旧能源”的不可替代性而忽视“新能源”的趋势性都不可取。至少在当前乃至未来较长的一个阶段内,“新旧”能源逻辑并不对立,反而在很大程度上相互契合、交相辉映。

一、“新能源”:高油价+能源安全+技术革新下大势所趋

近年来国际政治经济环境不断动荡,新冠疫情和俄乌冲突进一步导致各国聚焦产业链的安全性。其中,能源安全是“底线思维”下的重中之重,能源自主是经济发展和民生稳定的保障。

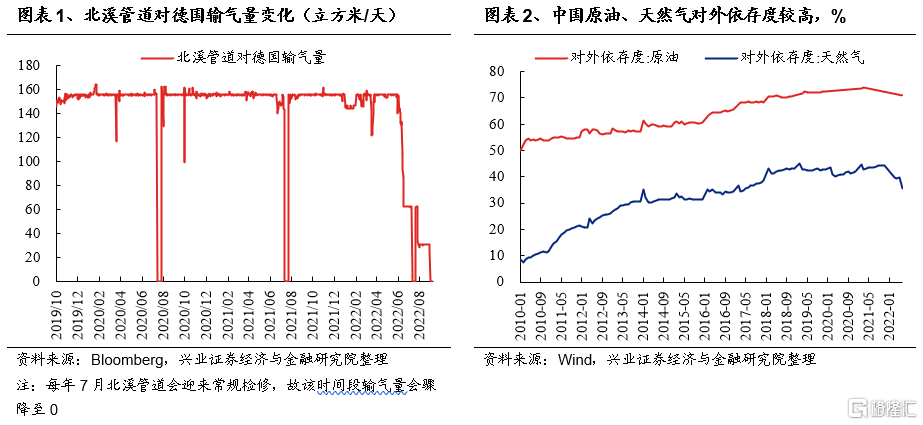

以高度依赖俄罗斯天然气的德国为例,俄乌冲突以来,受“北溪-1”管道输气量骤降的影响,能源价格飙升使德国经济增长和国内政治局势都面临极大的挑战。一方面,不断创新高的电力价格加重了汽车、化学制品和钢铁等能源密集型的工业企业的负担。另一方面,日益严重的“缺电”现象也显著拖累居民正常生活。

考虑到我国能源极高的对外依存度,面对全球日益复杂的政治环境,减少过度依赖能源进口所产生的安全隐患是确保经济良好发展、社会稳定的关键,因此,大力发展清洁能源科技、减少旧能源的对外依存度、维持能源安全已是必然选择。

与此同时,地缘冲突、“绿色通胀”系统性抬高油价中枢,有望加速“新能源”发展进程:

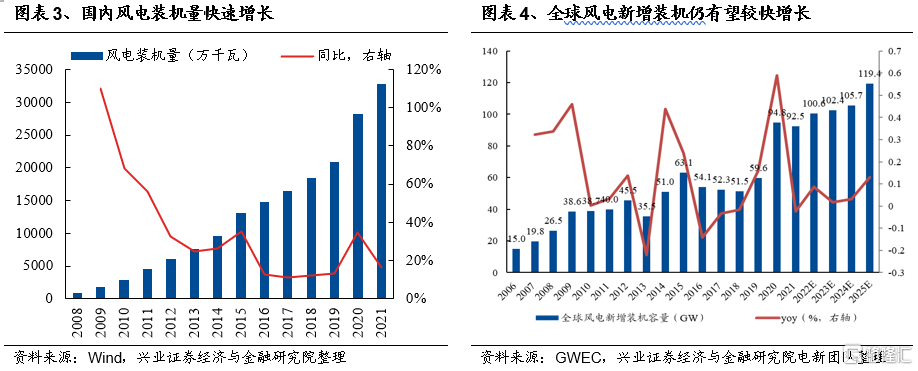

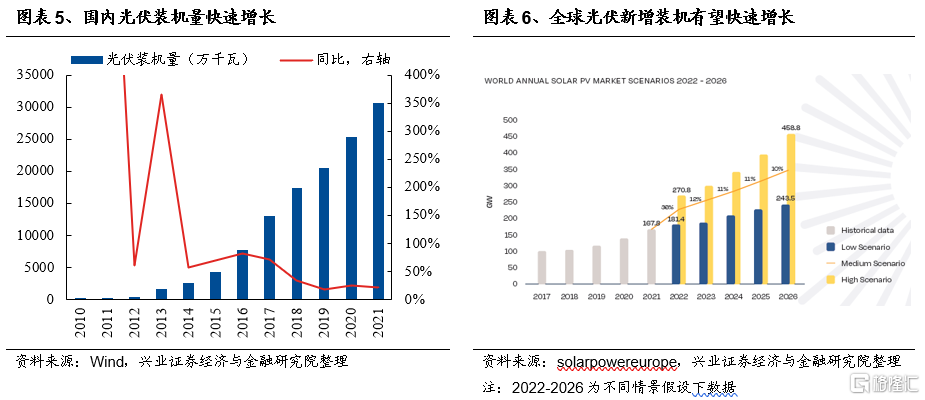

供给端:效率持续改善,风光装机已在爆发式增长,未来仍有广阔空间。

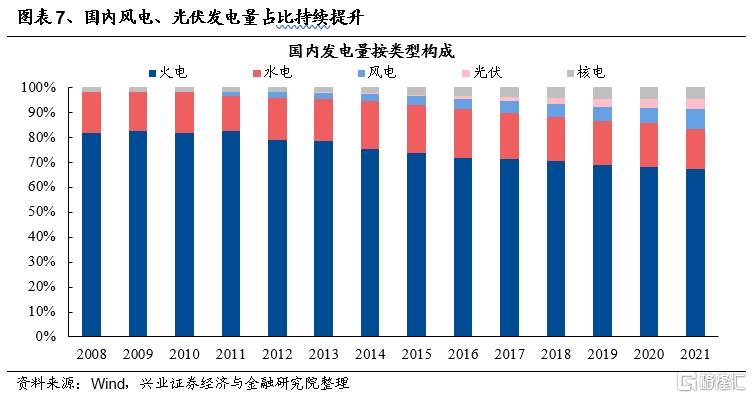

从装机量来看,随着国内大力推动风电和光伏装机量提升,2010年至2021年,风电和光伏装机量年化增长率高达22.2%、83.9%;从发电量来看,截至2021年风电和光伏发电量占比为7.89%、3.93%。根据发改委等九部门印发《“十四五”可再生能源发展规划的通知》,要求2025 年可再生能源年发电量达到 3.3 万亿千瓦时左右,新能源发电还有三倍左右的增长空间。根据兴证电新团队测算,2021-2025年,光伏装机量为CAGR为25%。

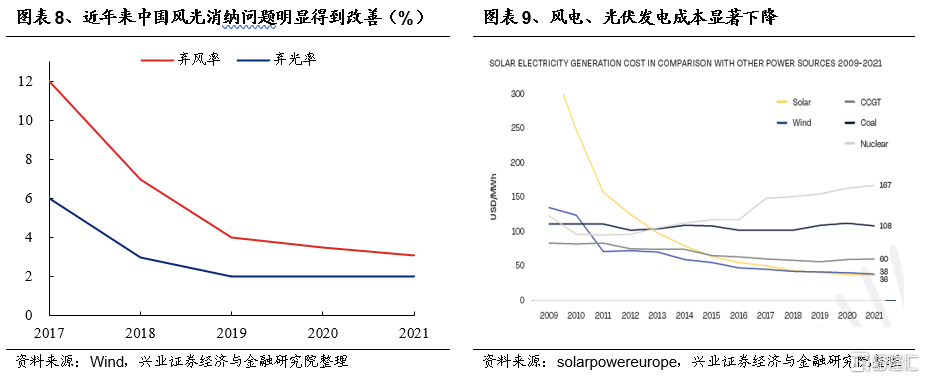

并且,随着技术逐渐迭代,新能源发电效率明显改善,未来有望打破“不可能三角”。根据中国人民大学应用经济学院院长郑新业提出的“不可能三角”模型,能源的清洁、稳定和廉价三者不可能同时兼顾,例如清洁能源的稳定型较差,且发电成本远高于化石能源。但在政策扶持、技术创新下,近年来我国清洁能源的稳定性和经济性均有显著提升。具体而言,一方面,随着特高压和储能技术的日新月异,新能源发电在时间和空间上不均匀分布的问题有所缓解;另一方面,规模经济效应、技术进步、生产经验的提升使风电、光伏发电成本不断下降。

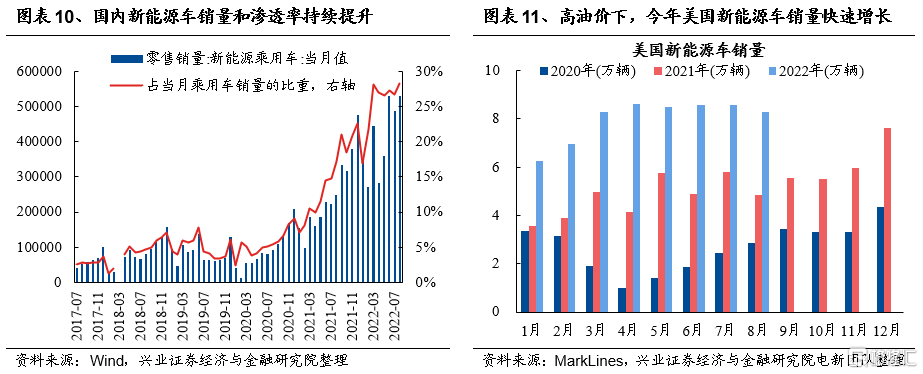

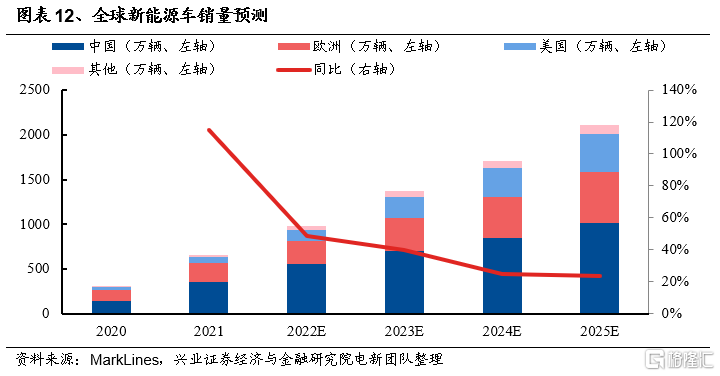

消费端:政策推动+高油价下,新能源车需求强劲。中国是全球最大的新能源车市场,2022年Q1中国销量占全球销量的59%。2022年8月,中国新能源车销量同比增长111.4%、环比增长9%,渗透率增至28.3%。欧洲是当下全球补贴力度最大地区,2035年欧盟境内将停止销售燃油车及混合动力汽车;2022Q1,欧洲新能源车渗透率15%。美国政府签署行政令设定美国到2030年零排放汽车销量占新车总销量50%的目标,集中发力新能源车基础设施,2022Q1美国新能源车渗透率6.29%。

此外,发展“新能源”也是推动中国产业结构优化升级的要求。参考90年代互联网兴起,不仅带动美国经济重心以信息技术为主,也提升传统工业、农业生产效率。类似的,新能源技术是一种转化型技术,具有快速自我创新和强烈渗透性的特点,可以作为新的技术基础武装其他技术和产业,比较典型的例子就是新能源车带动了智能驾驶产业的发展。此外,对于传统产业而言,新能源革命或将带来类似于“供给侧改革2.0”的机会,加速高耗能行业中的中小企业出清。

二、“旧能源”:短期难替代,“绿色通胀”更抬升价格中枢

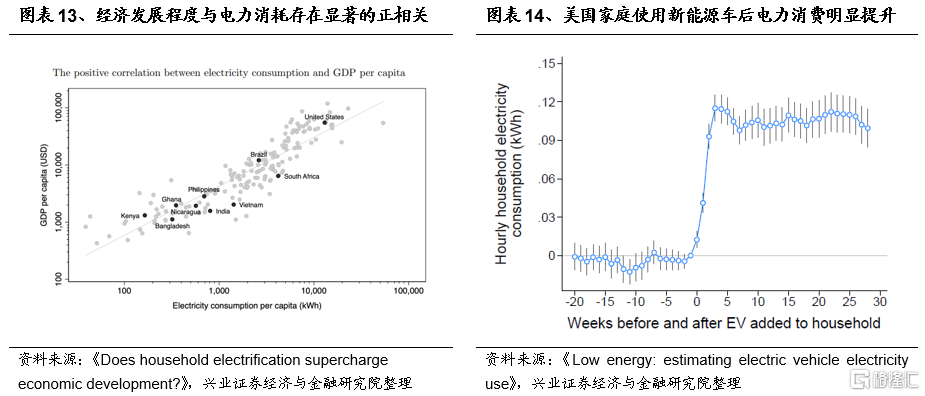

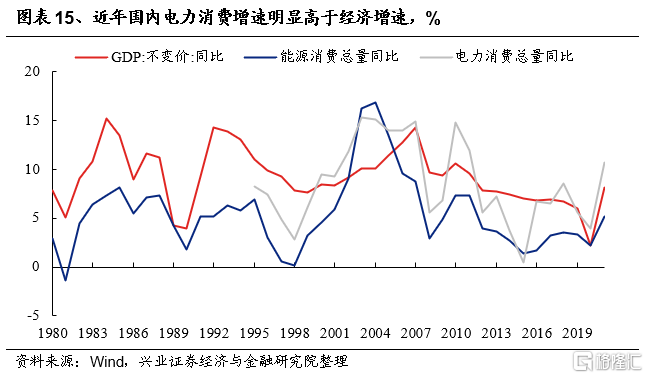

一方面,经济的增长、电气化的推进正提出更加的强烈的能源、电力消费需求,“新能源”的增长难以满足,必需由传统化石能源来填补。经济发展程度与电力消耗存在显著的正相关。对于国内,随着大规模的城镇化进程逐步进入尾声,过去数年全社会用电量增速基本围绕GDP增速波动。但2020年以来,随着国内新能源车销售、使用的快速提升,国内电力消费增速明显高于经济增速。而这一部分多出来的电力消费需求光靠“新能源”的增长难以满足,必需由传统化石能源来填补。因此,至少在短期内,从某个层面上来讲,“新能源”的发展离不开“旧能源”的支撑。

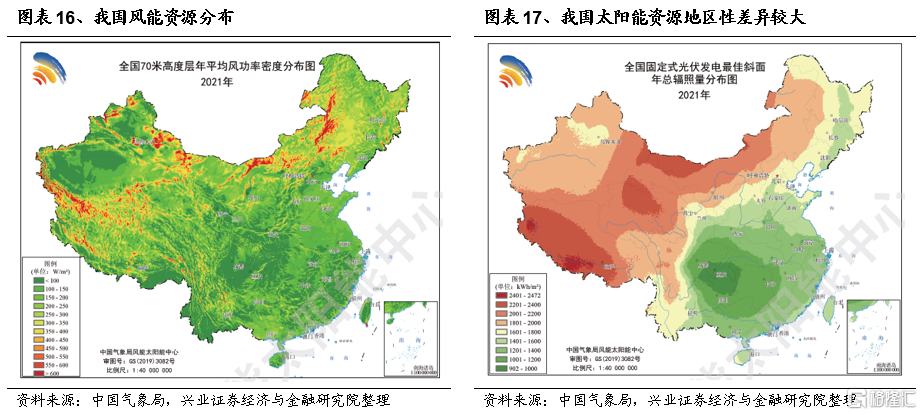

另一方面,风电、光伏等新能源本身的局限性,也令未来较长一个阶段内传统能源地位难以被代替。风电、光伏存在对天气依赖性较大,波动性大,且在时间和空间上分布不均衡的特征。我国太阳能总辐射资源丰富,总体呈“高原大于平原、西部干燥区大于东部湿润区”的分布特点,这决定了在储能、输电技术取得显著的突破前,以火电为代表的传统能源仍具有不可替代的地位。

此外,全球能源“供给侧改革”将导致能源价格波动中枢提升、涨价弹性更强。新能源替代传统能源的时代进程中,虽然10年甚至30年之后全球仍难以实现碳中和,但产业趋势已经明确,传统能源的新增供给将更加克制。

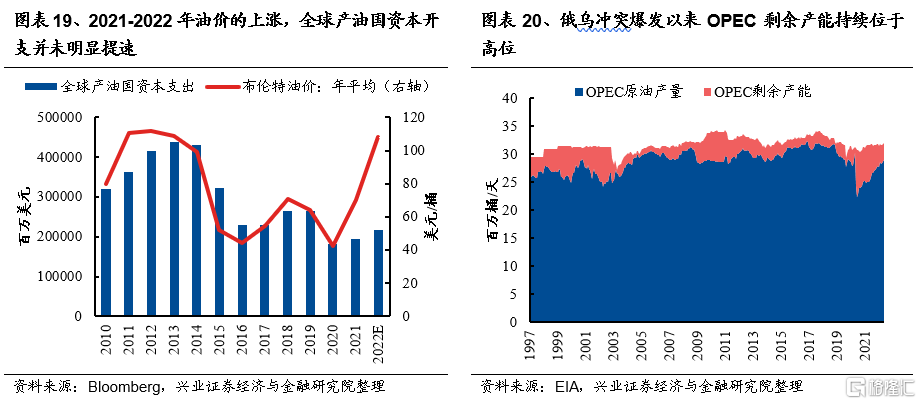

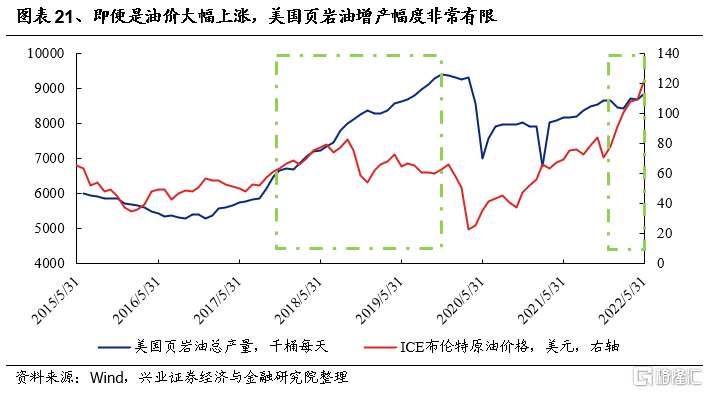

跟以往相比,本轮油价上涨的过程中,全球产油国资本支出并未提速、OPEC原油和美国页岩油增产明显不足。以前,随着每一轮油价的上涨,产油国的资本开支便加大。这次2021-2022年油价的上涨,全球产油国新增资本开支并不明显。

俄乌冲突爆发后,油价快速上涨,但是,OPEC剩余产能仍持续位于高位。另外,本轮油价快速上涨,但是在拜登政府主张的发展新能源趋势之下,美国页岩油增产幅度非常有限,这与2017-2018年的情况完全不同。

展望未来数年,能源价格仍将会随着全球经济周期而波动。当欧美经济衰退时,油价也会下跌,但是,一旦等到主要经济体开始新一轮货币政策放水时,能源等周期行业的涨价弹性会比以往更强。

三、小结

对于“新能源”:1)近年来国际政治经济环境不断动荡,新冠疫情和俄乌冲突进一步导致各国聚焦产业链的安全性。其中,能源安全是“底线思维”下的重中之重,能源自主是经济发展和民生稳定的保障。2)与此同时,地缘冲突、“绿色通胀”系统性抬高油价中枢,更有望加速“新能源”发展。3)此外,发展“新能源”也是推动中国产业结构优化升级的要求。高油价+“双碳”+能源安全+技术革新下,“新能源”发展已是大势所趋。

对于“旧能源”,一方面,经济的增长、电气化的推进正提出更加的强烈的能源、电力消费需求,“新能源”的增长难以满足,必需由传统化石能源来填补。另一方面,风电、光伏等新能源本身的局限性,也令未来较长一个阶段内传统能源地位难以被代替。此外,全球能源“供给侧改革”将导致能源价格波动中枢提升、涨价弹性更强。

因此“新旧”能源并非非此即彼、非黑即白,过度强调“新能源”的成长性而忽视“老能源”的高景气、或者过度强调“老能源”的不可替代性而忽视“新能源”的趋势性都不可取。我们认为,至少在当前乃至未来较长的一个阶段内,“新旧”能源逻辑并不对立,反而在很大程度上相互契合、交相辉映。

风险提示

1、美联储收紧超预期,或加深全球衰退,对“新旧”能源需求形成冲击;

2、“新能源”发展政策倒退。当前美欧对俄制裁导致人为的能源短缺,导致多国推迟原先的“碳排放”目标,或导致“新能源”发展放缓;

3、对俄制裁超预期放松,或导致能源价格回落。

推荐文章

一图看懂 | 炒AI必看!2026最全AI产业链“黑话”词典:从底层PCB到大模型逻辑,一文理清(建议收藏)

干货集锦!《跑赢美股》5月直播核心观点总结(附Rubin概念股名单)

美股机会日报 | 伊美谅解备忘录框架初步披露!纳指期货应声涨近1%;美光盘前再度大涨逾8%;NASA公布月球基地建设计划

SK海力士和美光市值突破1万亿美元 AI热引爆存储芯片股涨势

华盛早报 | 美光狂飙19%杀入万亿俱乐部!小米Q1营收超预期,宣布巨额回购计划;快手、拼多多今日将公布业绩

“通胀才是更大风险”!Citadel Securities催促美联储:尽快转向加息立场 以免落后于形势

全文 | 小米Q1业绩会实录:手机尽量不涨价,汽车能完成全年交付目标

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?