热门资讯> 正文

8月金融数据解读:非标高增支撑社融,银行股悲观预期有望修复

2022-09-13 08:21

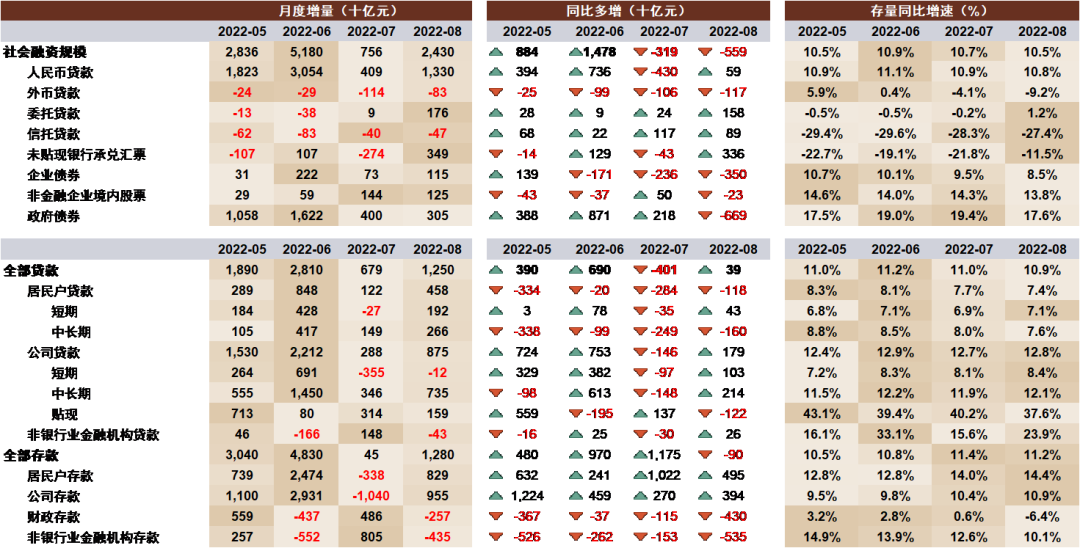

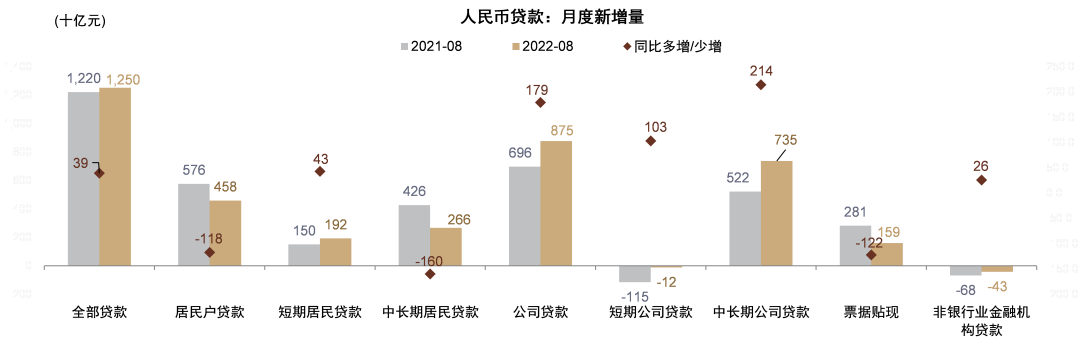

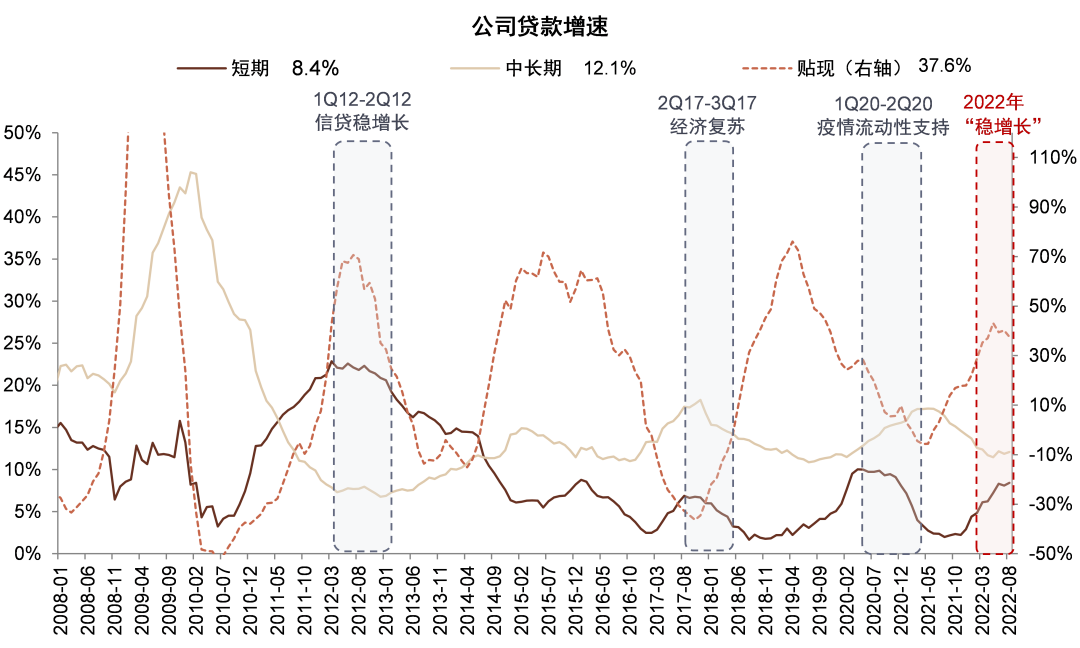

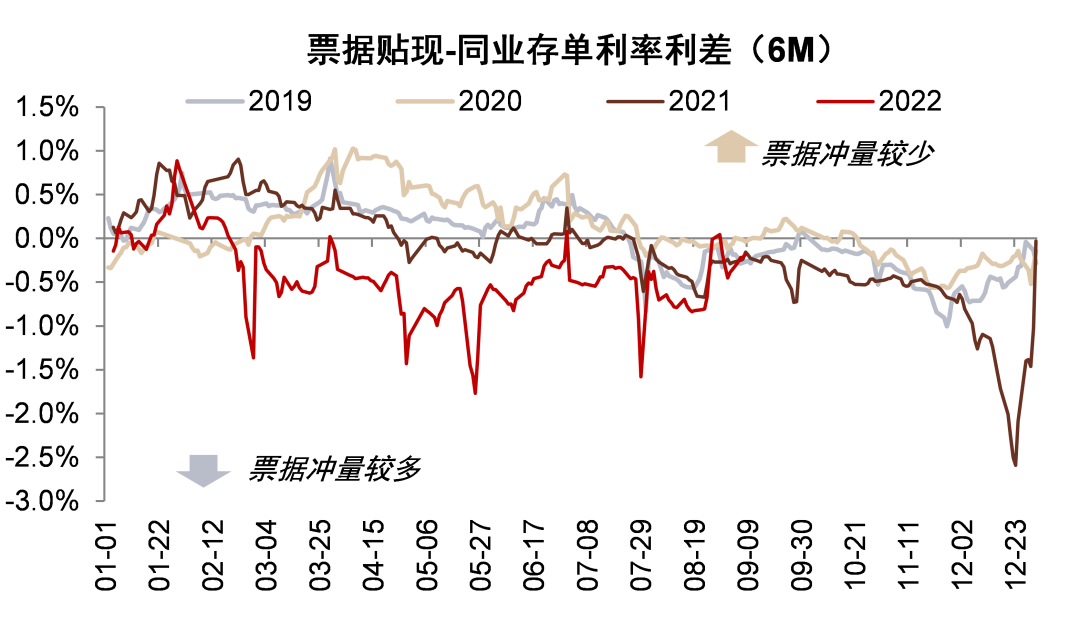

“稳增长”导向下信贷结构改善。8月贷款规模同比多增390亿元,主要由对公中长期贷款和对公短期贷款贡献,二者分别同比多增2138/1028亿元,明显好于7月的同比少增1478/969亿元;票据贴现同比少增1222亿元,相比7月同比多增1365亿元明显收缩。8月22日人民银行召开信贷座谈会强调“增加对实体经济贷款投放”,之后票据贴现利率明显回升,可能表明实质信贷投放力度加大、票据冲量减少。居民贷款同比少增1175亿元,主要由于居民购房需求较弱、提前还贷较多;居民短期贷款同比多增426亿元,可能主要由于消费类贷款营销力度加大。

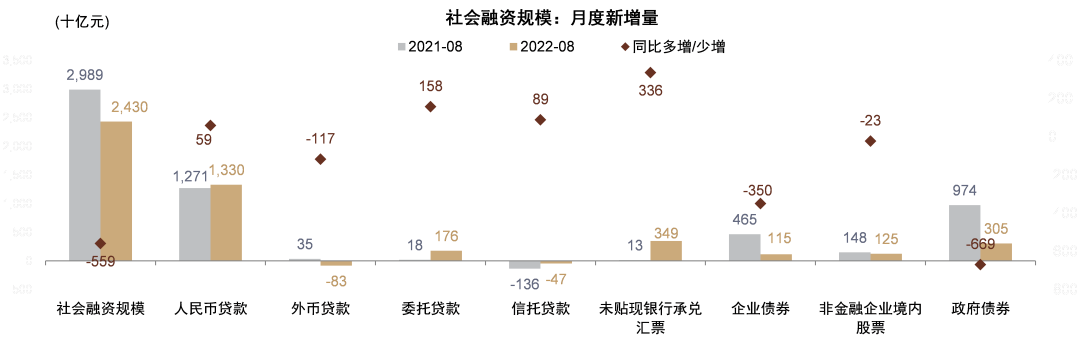

非标高增支撑社融。8月新增社融同比少增5593亿元,主要由于政府债券和企业债券同比少增6693亿元/3501亿元;政府债券少增主要由于上半年地方债发行前置;企业债券少增,可能由于企业资金较为充裕,发债融资需求下降,也与城投债融资偏紧相关。另一方面,非标融资大幅增长,8月委托贷款/信托贷款/未贴现银行承兑汇票分别同比多增1578亿元/同比少减890亿元/同比多增3358亿元。其中,未贴现银行承兑汇票同比多增主要由于表内票据贴现少增,“此消彼长”;委托贷款新增1755亿元、同比多增1578亿元,可能与政策性金融工具推出和保交楼带来的城投融资增加有关;信托贷款同比少减890亿元主要由于资管新规截止前的低基数。

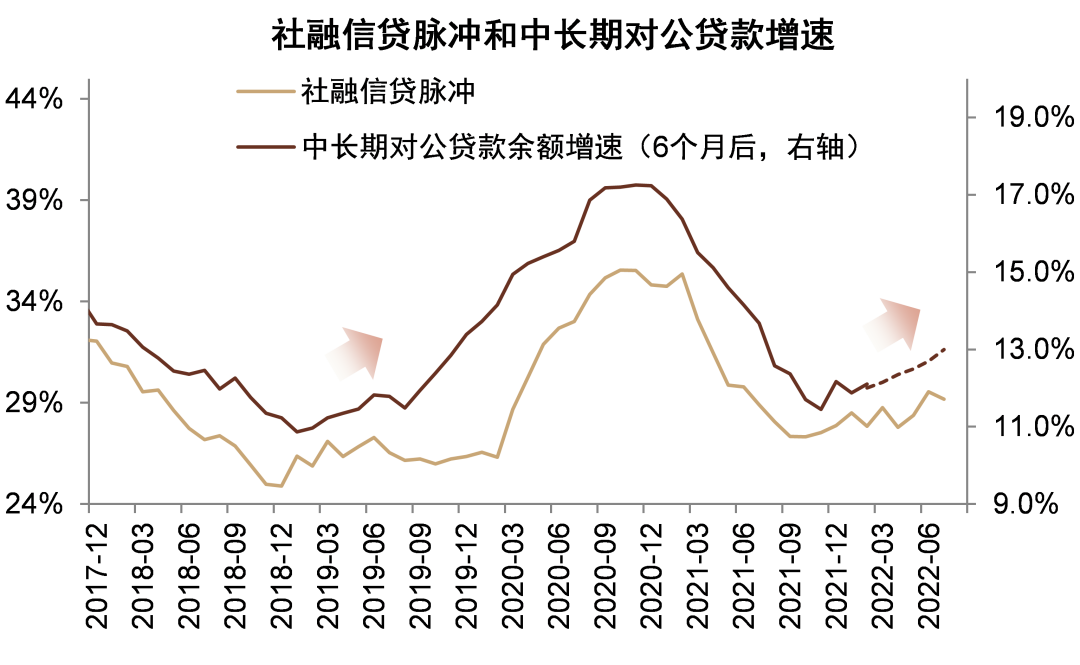

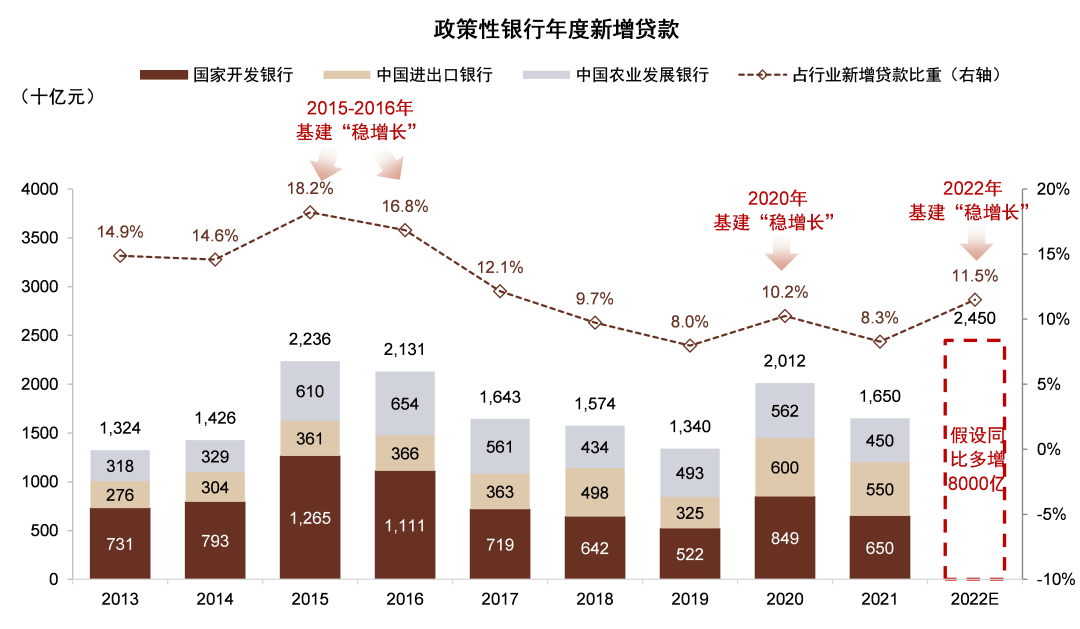

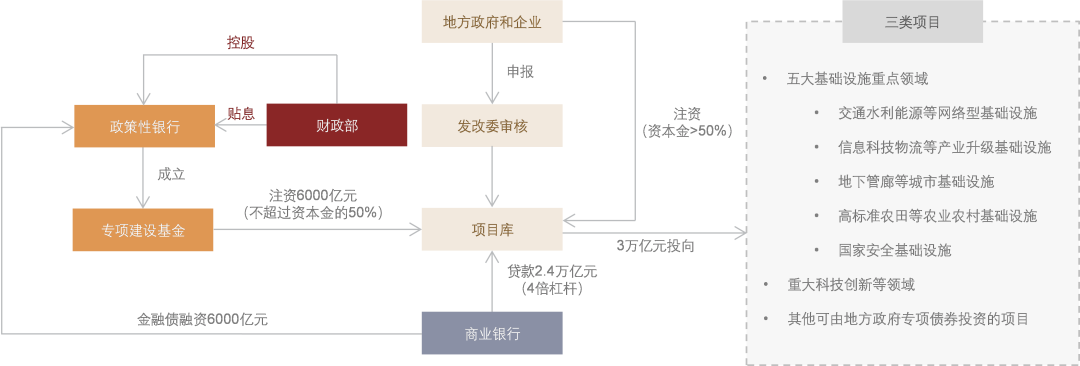

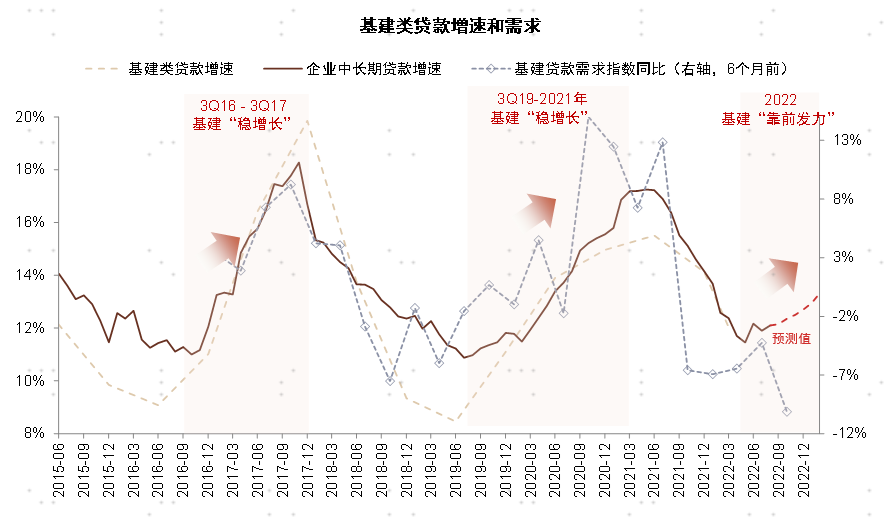

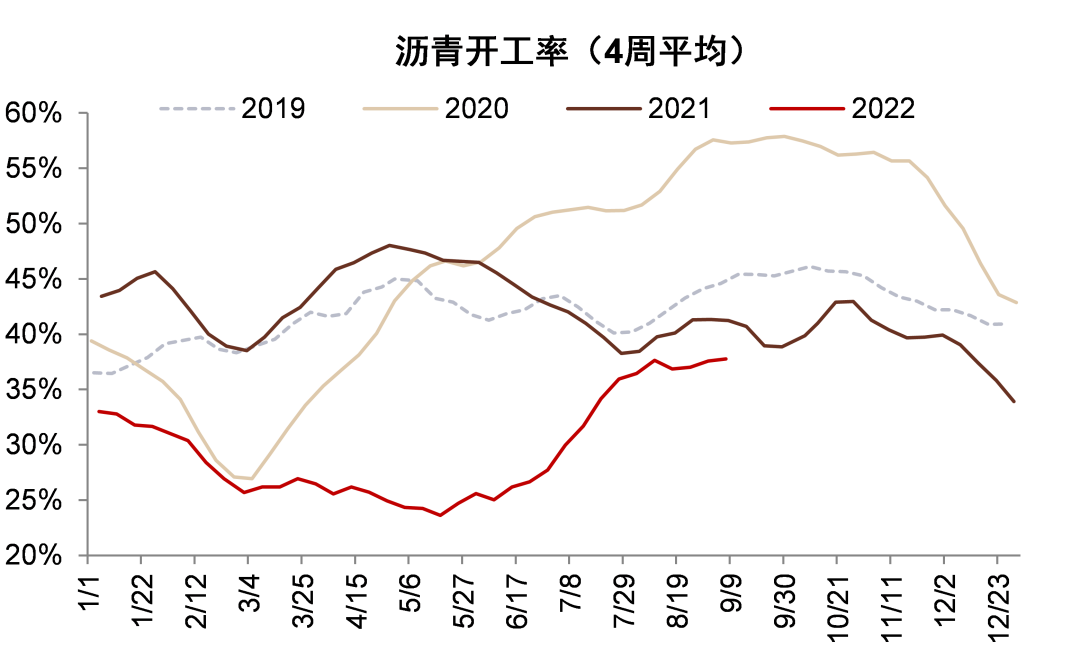

政策行有望成为下半年基建贷款主力。6月以来政策行调增8000亿元信贷额度、增加两批共6000亿元工具补充基建项目资本金,其中第一批3000亿元工具补充资本金已在8月投放完毕,主要投向包括交通水利能源、信息科技物流、地下管廊、高标准农田、国家安全基础设施等。随着项目资本金陆续到位,我们预计配套贷款有望持续支撑对公中长期贷款增速企稳回升,1:4的杠杆比例假设下6000亿元资本金能够撬动3万亿元的基建投资。从沥青开工率等指标看,8月以来基建落地加快。

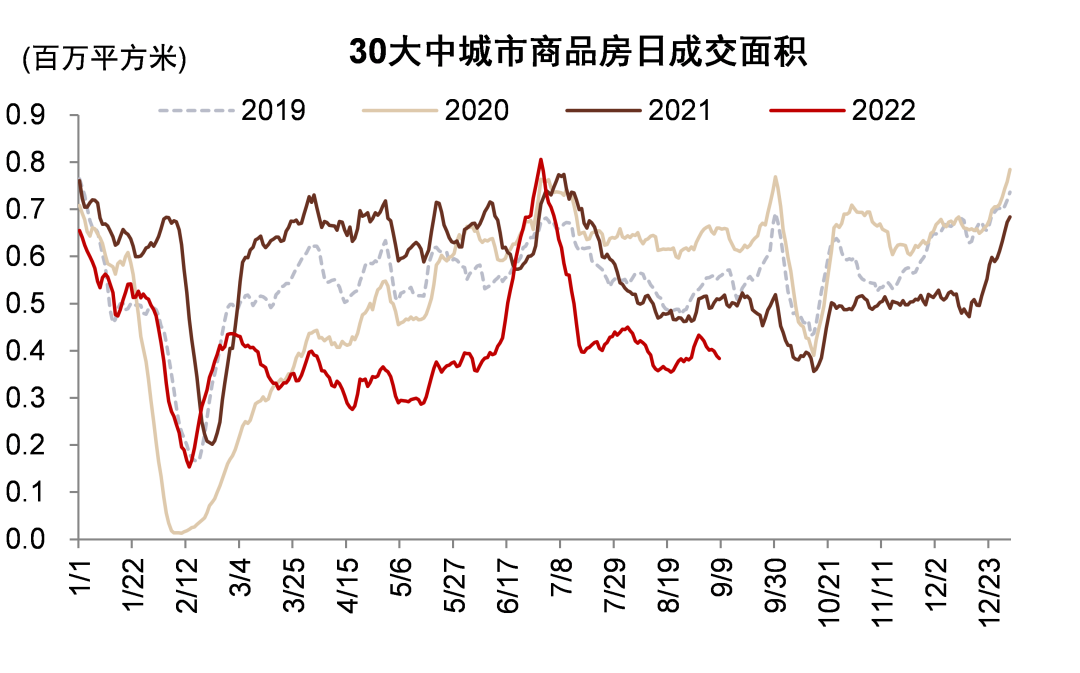

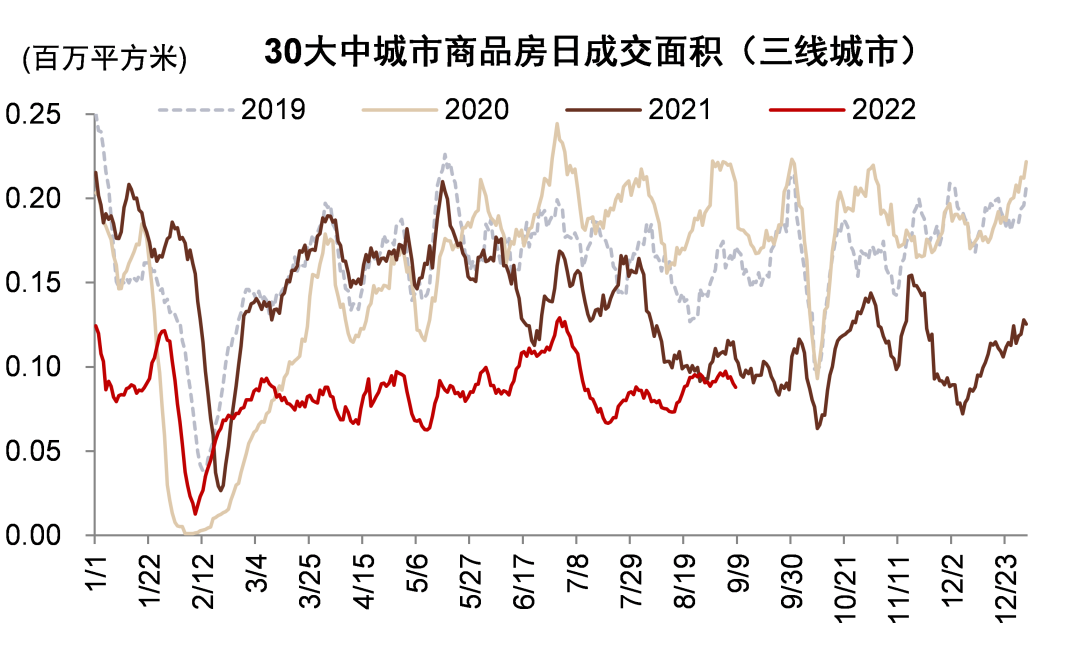

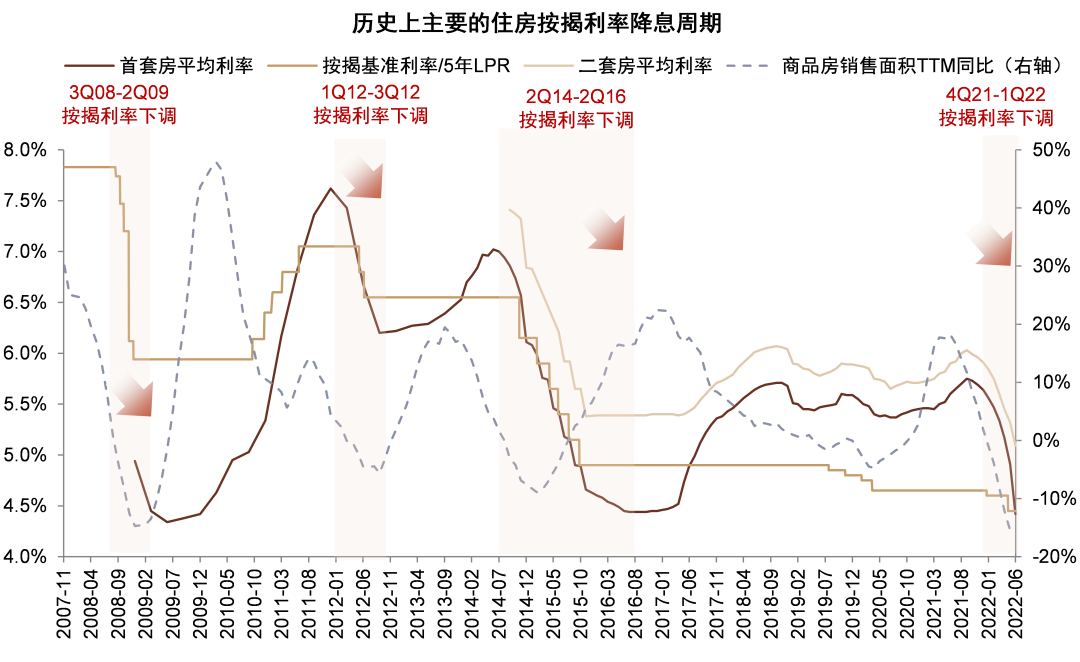

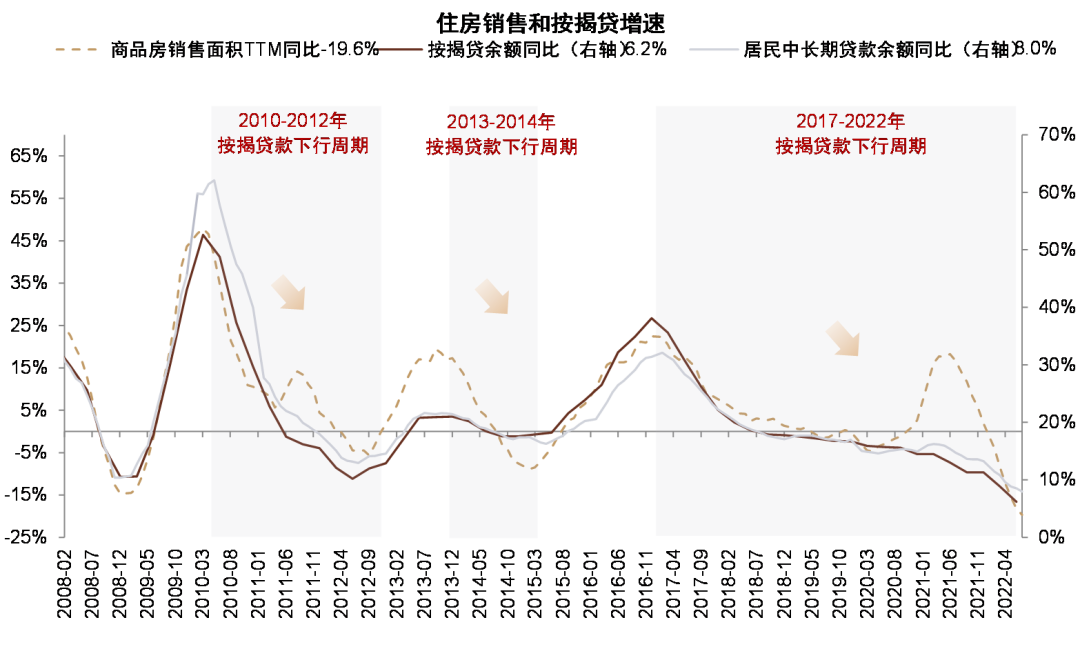

房地产贷款恢复有待政策继续调整。8月居民中长期贷款同比少增1601亿元,连续9个月同比少增;2Q22房地产按揭贷款同比增速6.2%创历史新低,主要由购房需求较弱及提前还贷较多导致。8月下调中长期LPR 15个基点,多数二线以下城市最低按揭贷款利率已降至4.1%的下限,但房地产成交面积仍处低位,但随着地方政府“保交楼”措施加强,以及限购政策的进一步放松,居民购房需求有望继续恢复。近期政府部门出台[1]政策行专项贷款用于保交楼,郑州等城市出台停工楼盘全面复工方案,三线城市住房成交面积8月下旬以来有所恢复,后续仍需进一步观察政策效果。

“稳增长”落地,银行股悲观预期有望修复。当前银行股估值和仓位位于历史底部区域,具有较强吸引力。8月金融数据表明稳增长效果正在逐步显现,随着基建项目落地、“保交楼”政策加强,银行股估值也有望修复。

风险

疫情反复,经济下行,房地产行业风险扩散。

图表1:2022年8月社融和存贷款数据

资料来源:Wind,中金公司研究部

图表2:8月新增社融同比少增5593亿元

资料来源:Wind,中金公司研究部

图表3:8月新增贷款同比多增390亿元

资料来源:Wind,中金公司研究部

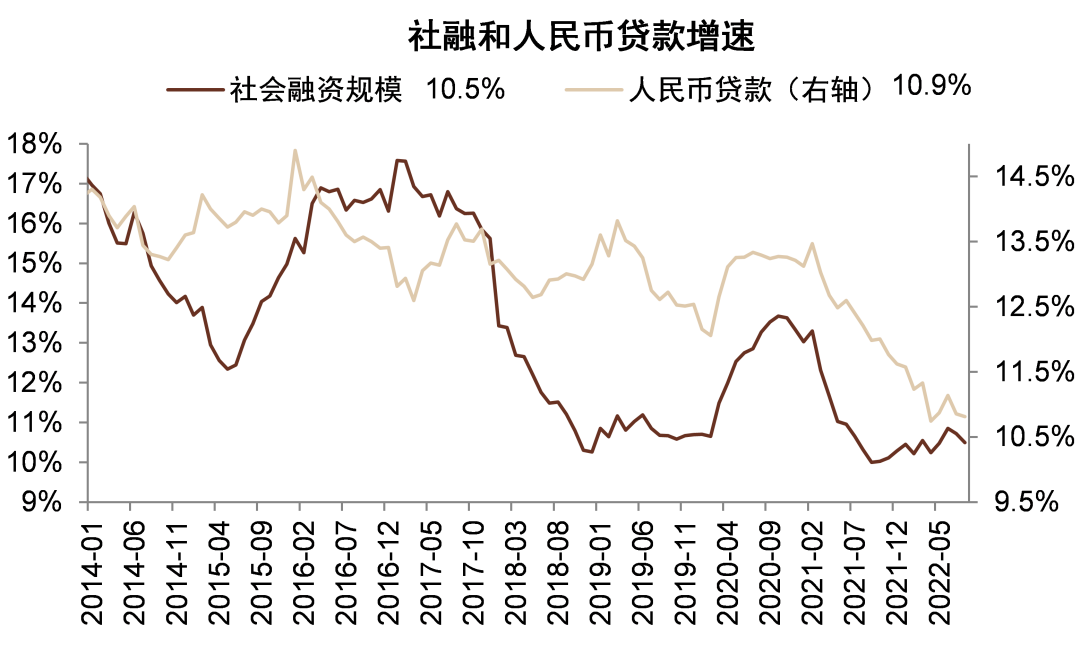

图表4:8月社融/社融中贷款增速同比增长10.5%/10.9%,较上个月下降0.2/0.1ppt

资料来源:Wind,中金公司研究部

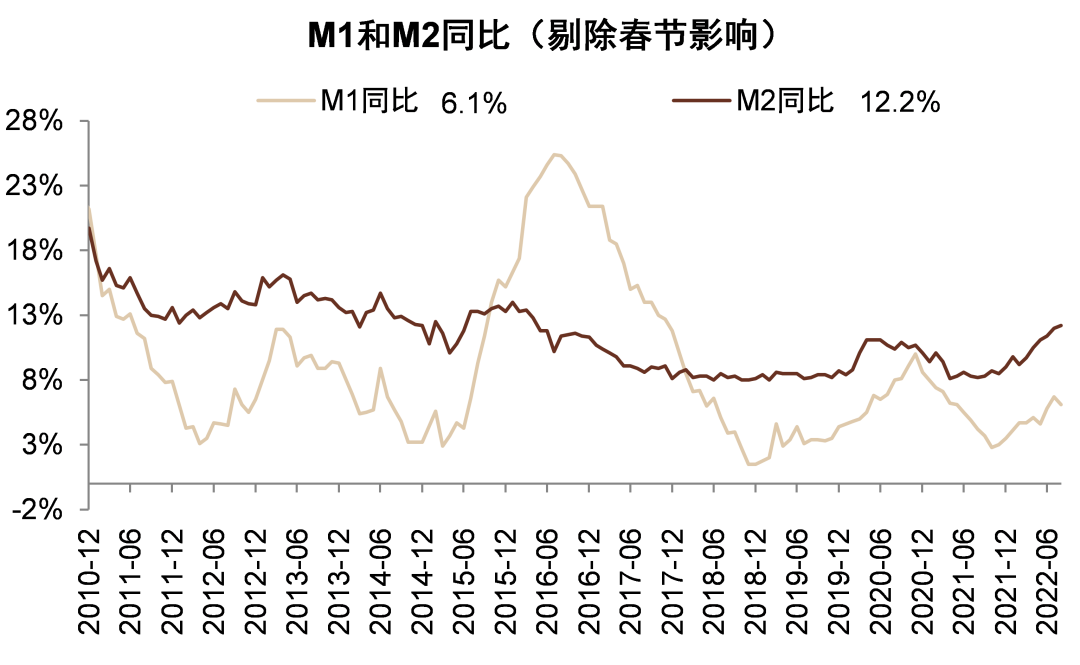

图表5:8月M1/M2同比增长6.1%/12.2%,较上月下降0.6/上升0.2个百分点

资料来源:Wind,中金公司研究部

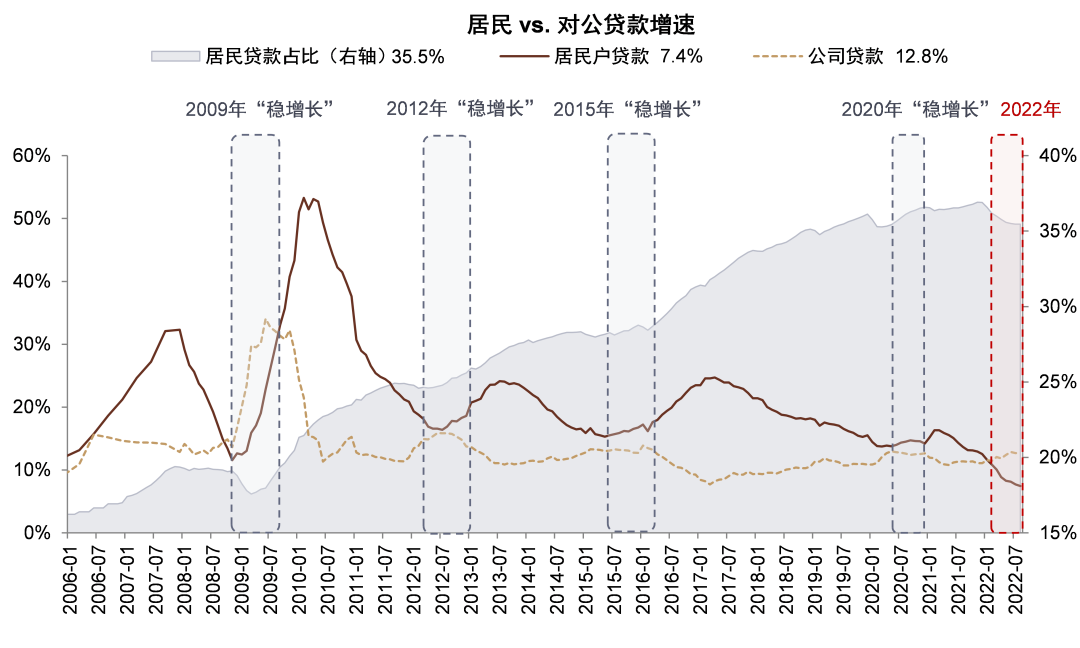

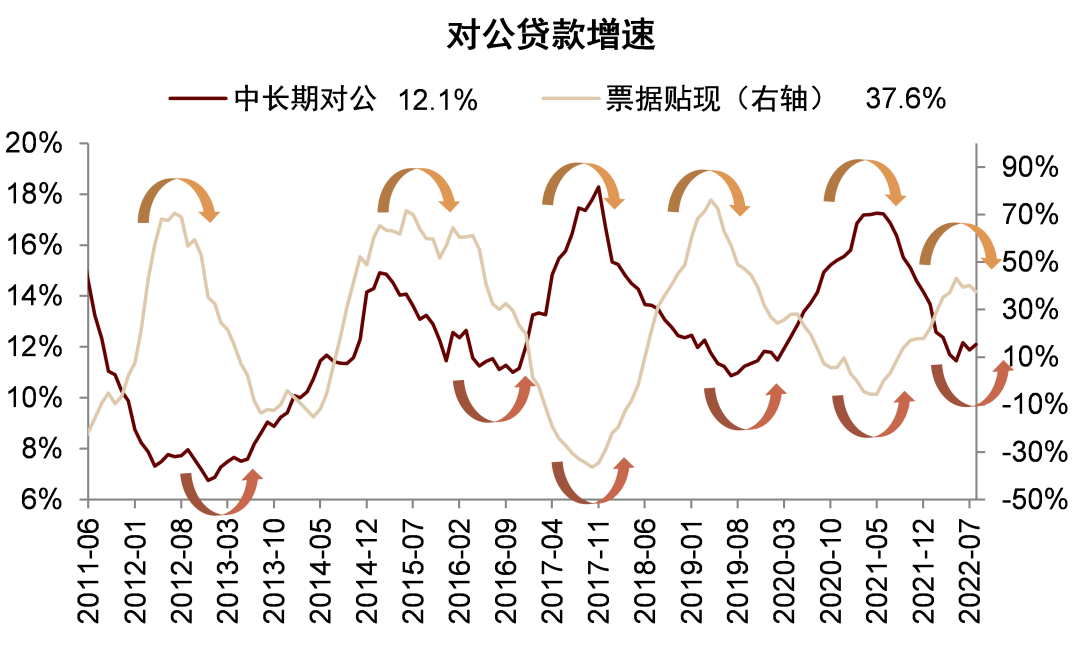

图表6:对公贷款增速继续高于居民贷款

资料来源:Wind,中金公司研究部

图表7:对公短期/中长期贷款增速回升,票据贴现增速回落

资料来源:Wind,中金公司研究部

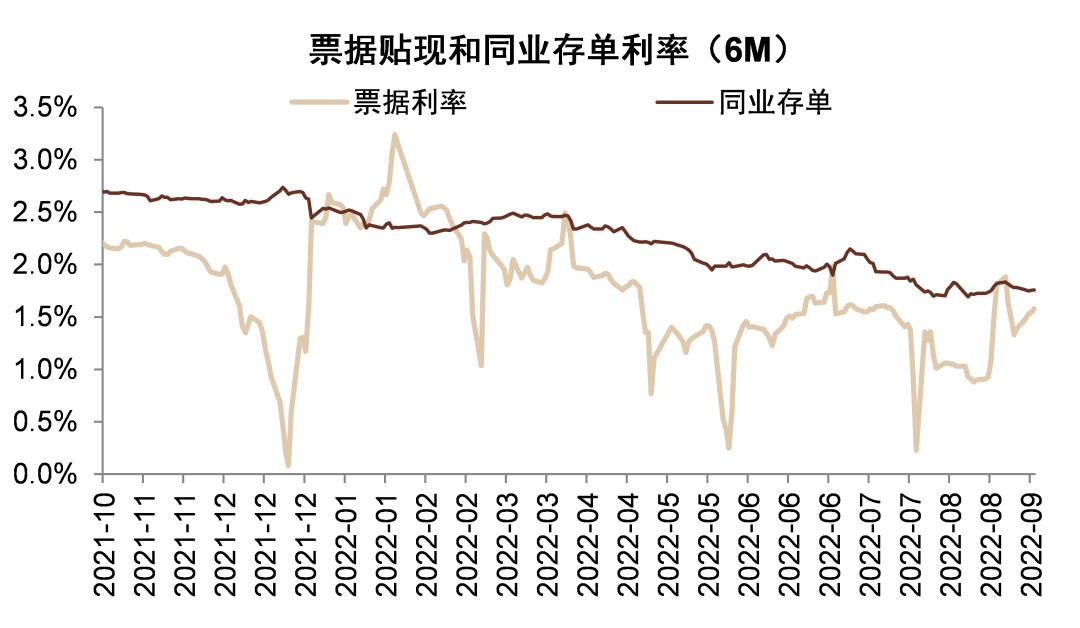

图表8:8月底票据利率回升

资料来源:Wind,中金公司研究部

图表9:票据和资金利率的差值隐含票据“冲量”现象

资料来源:Wind,中金公司研究部

图表10:中长期贷款增速拐点出现

资料来源:Wind,中金公司研究部

图表11:中长期对公贷款增速有望继续企稳回升

资料来源:Wind,中金公司研究部

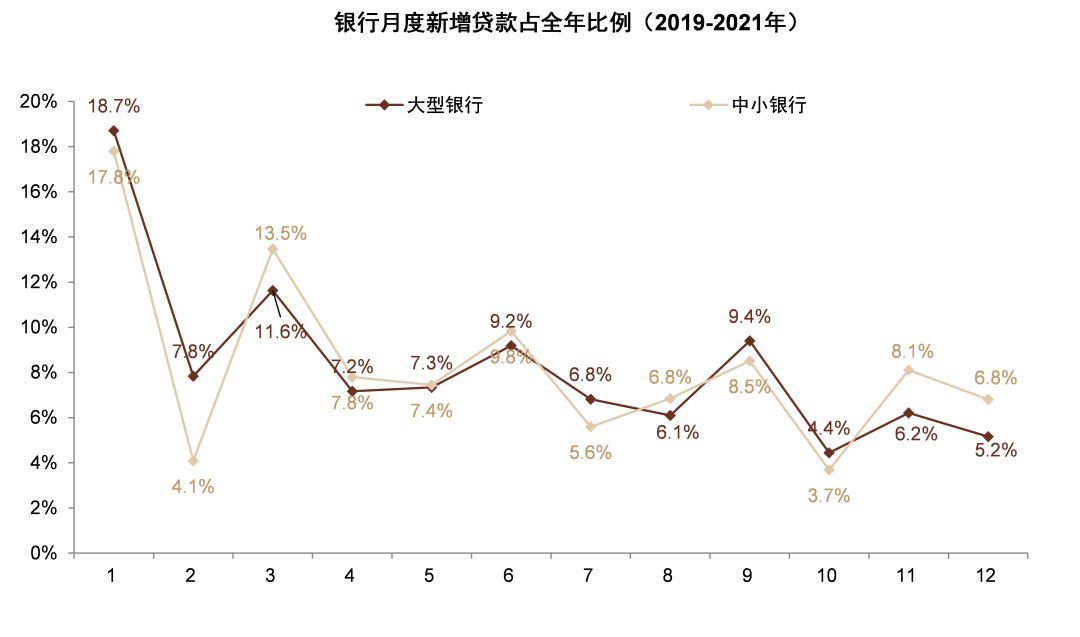

图表12:7/8月份季节性上属于“小月”

资料来源:公司公告,Wind,中金公司研究部

注:数据为2019-2021年月度新增贷款占比的平均值

图表13:非标融资有所恢复

资料来源:Wind,中金公司研究部

图表14:表内和表外票据增速“此消彼长”

资料来源:Wind,中金公司研究部

图表15:票据增量主要由贴现驱动

资料来源:Wind,中金公司研究部

图表16:外币贷款增速明显下行

资料来源:Wind,中金公司研究部

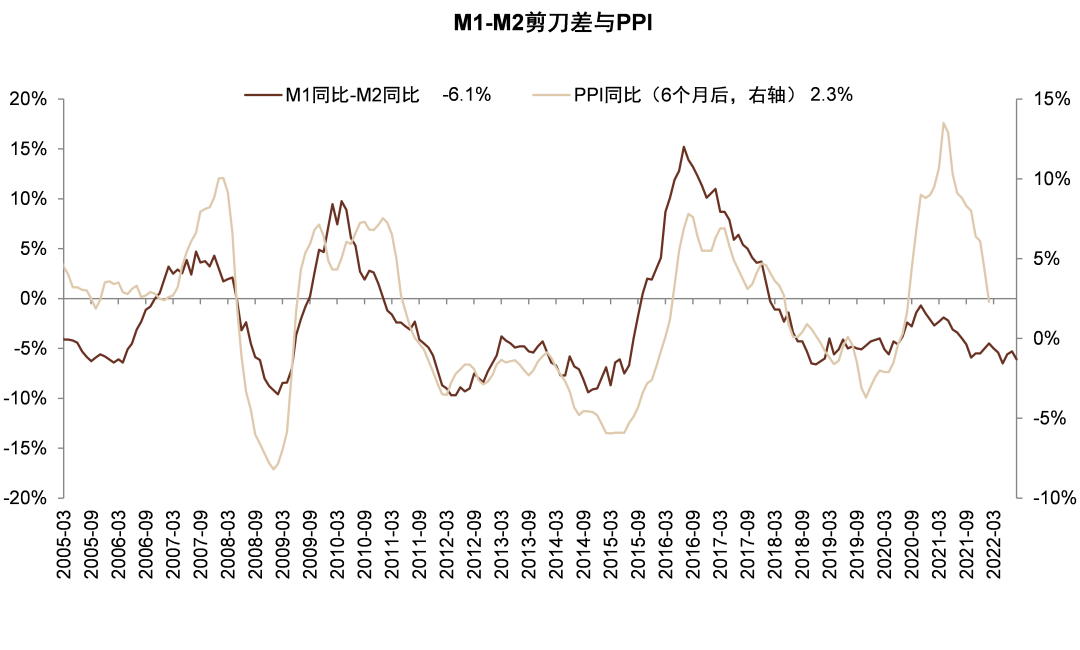

图表17:8月M1-M2剪刀差小幅扩大

资料来源:Wind,中金公司研究部

图表18:M2回升幅度高于社融和信贷

资料来源:Wind,中金公司研究部

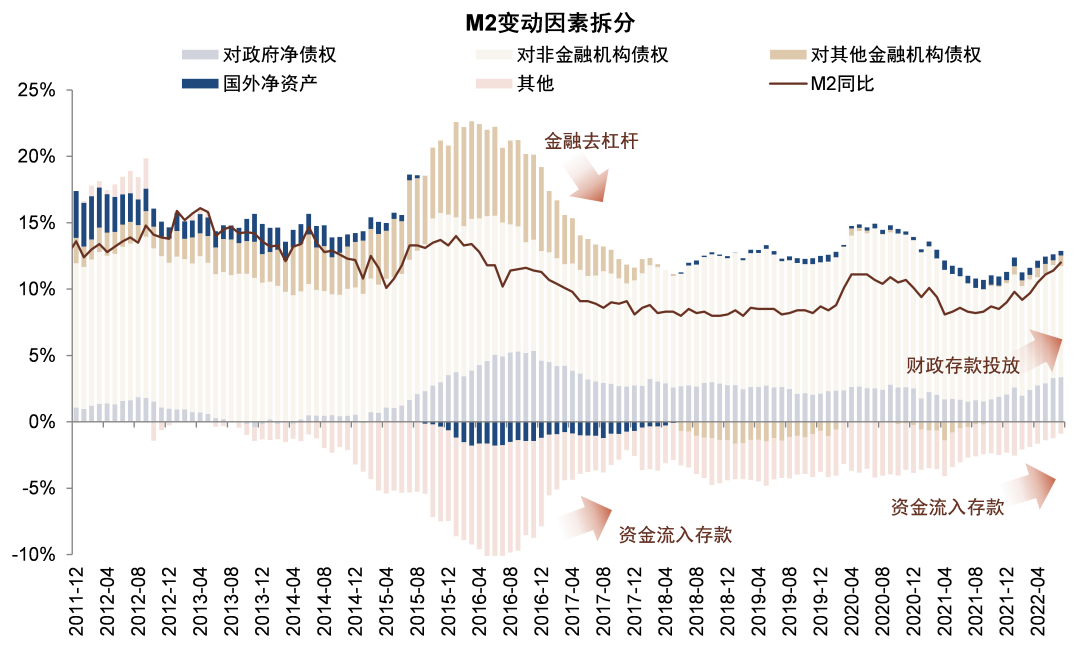

图表19:M2高增可能由于财政支出和金融产品资金流出

资料来源:Wind,中金公司研究部

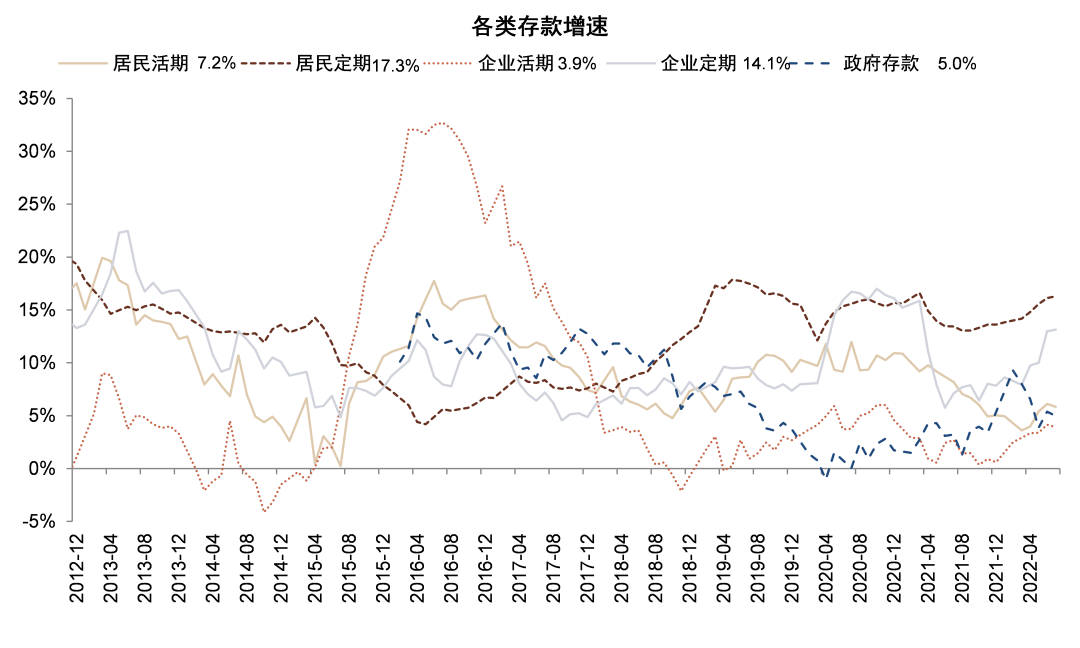

图表20:个人定期存款增速较快

资料来源:Wind,中金公司研究部

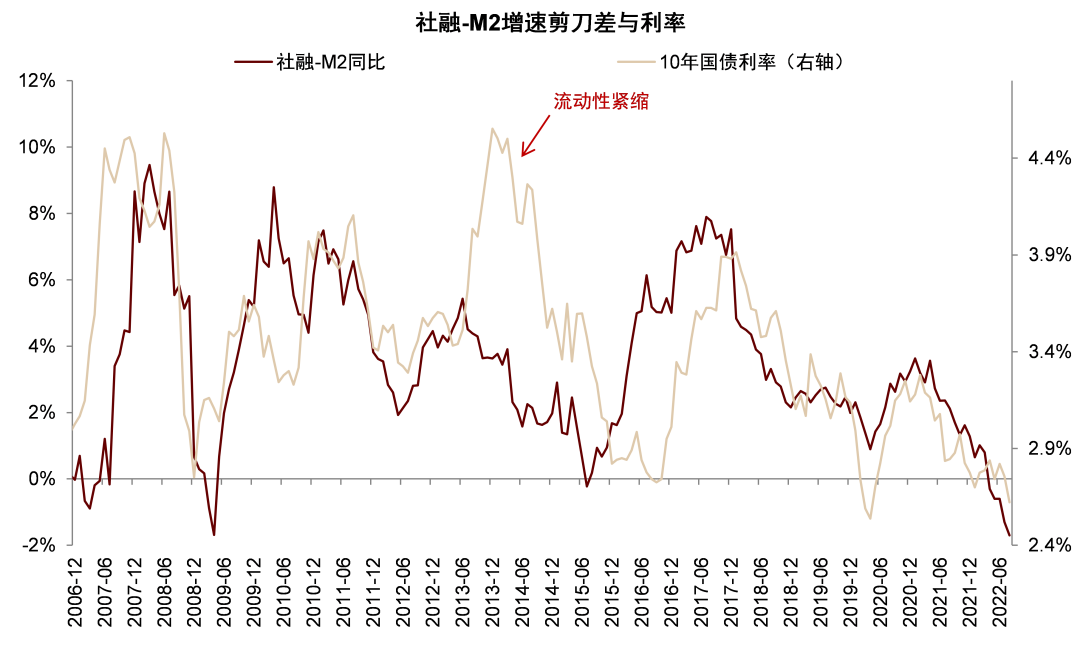

图表21:社融与M2的剪刀差扩大,资金供给充裕

资料来源:Wind,中金公司研究部

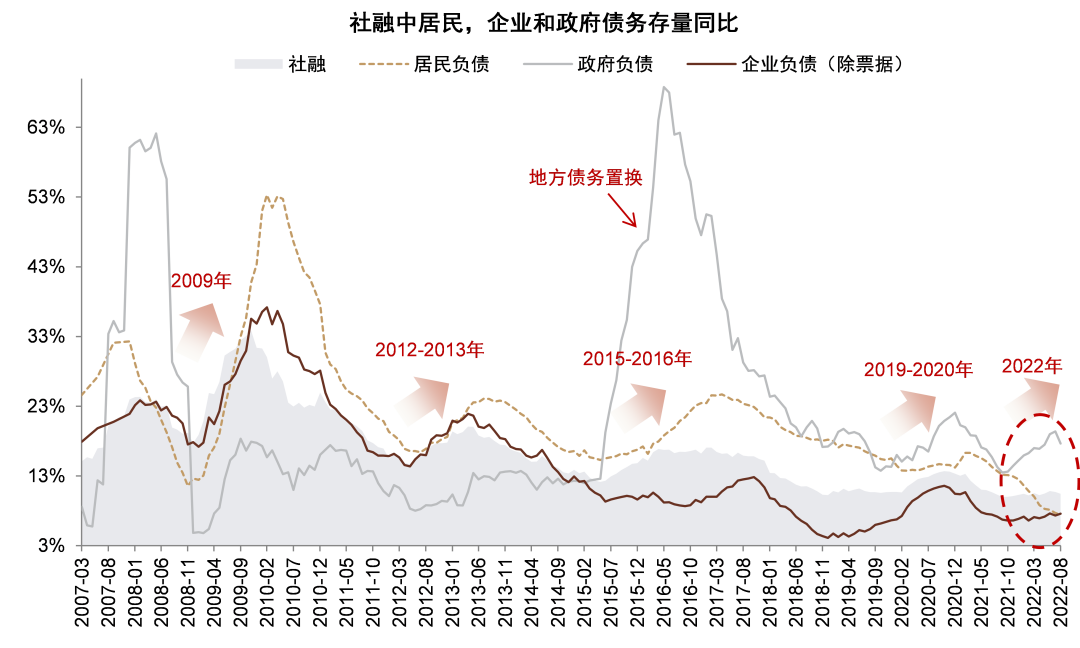

图表22:2022年至今社融上行主要由政府融资上行推动

资料来源:Wind,中金公司研究部

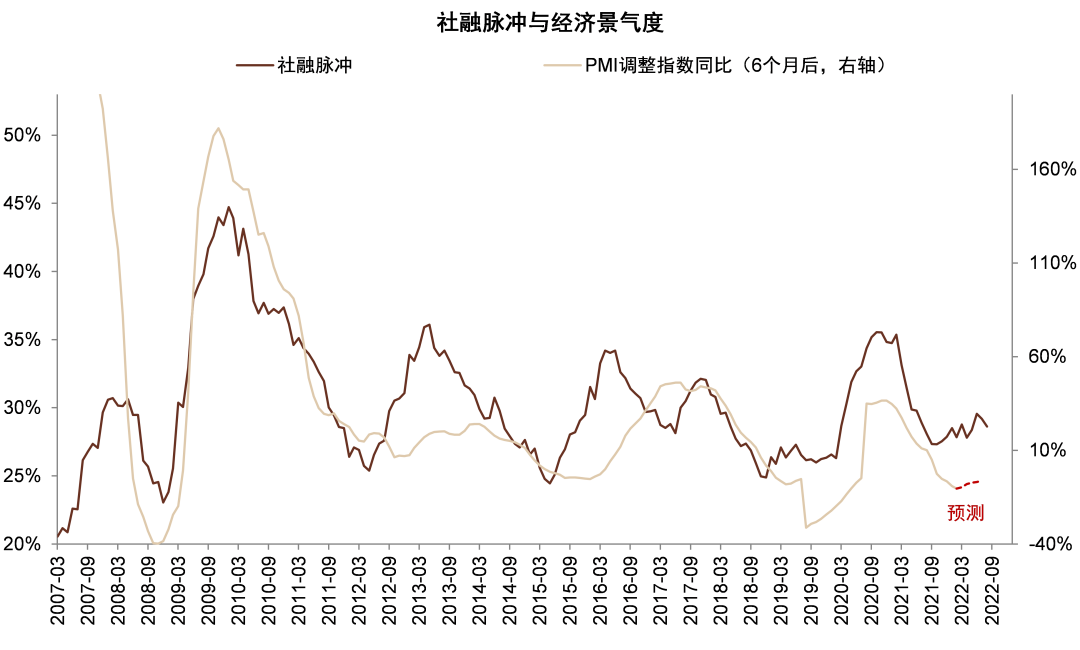

图表23:社融脉冲领先经济活动

资料来源:Wind,中金公司研究部

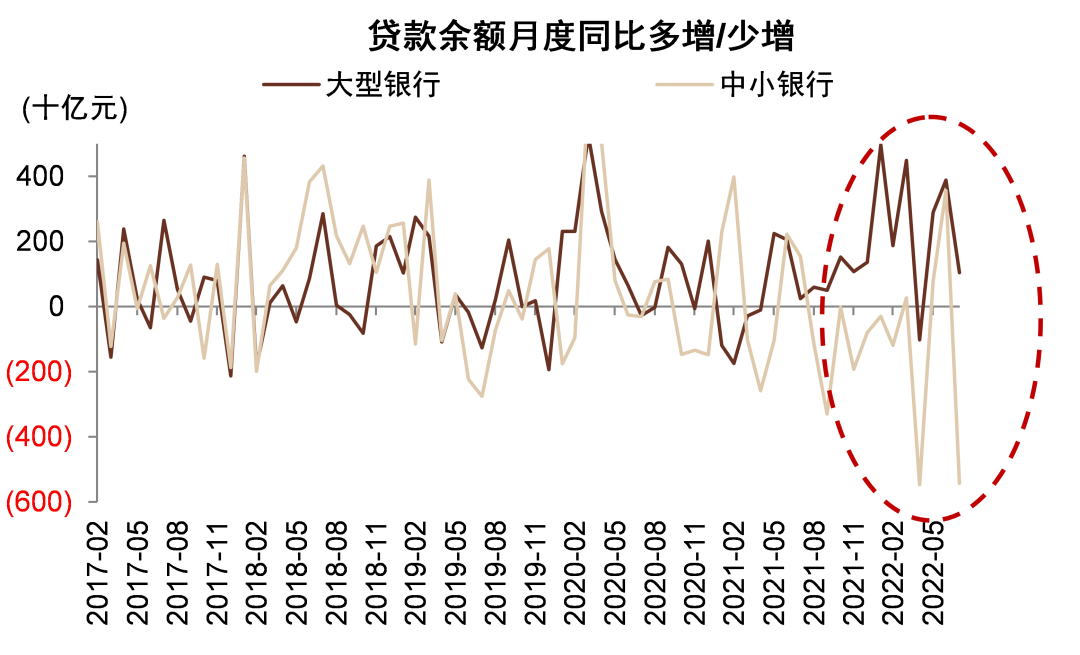

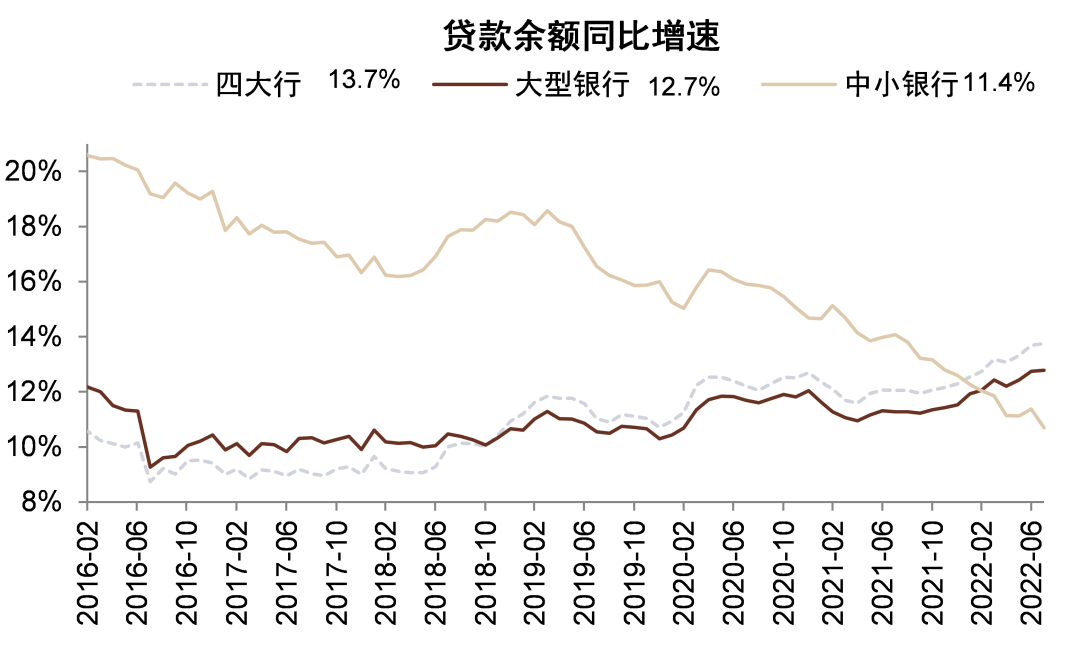

图表24:7月大行信贷多增,中小银行少增

资料来源:Wind,中金公司研究部

图表25:2020年下半年以来中小银行贷款增速下滑、大型银行贷款增速上升

资料来源:Wind,中金公司研究部

图表26:政策性银行贷款投放今年可能大幅多增

资料来源:Wind,中金公司研究部

图表27:政策行发行6000亿元金融债注资基建项目可能撬动约3万亿元基建投资

资料来源:中国人民银行,中金公司研究部

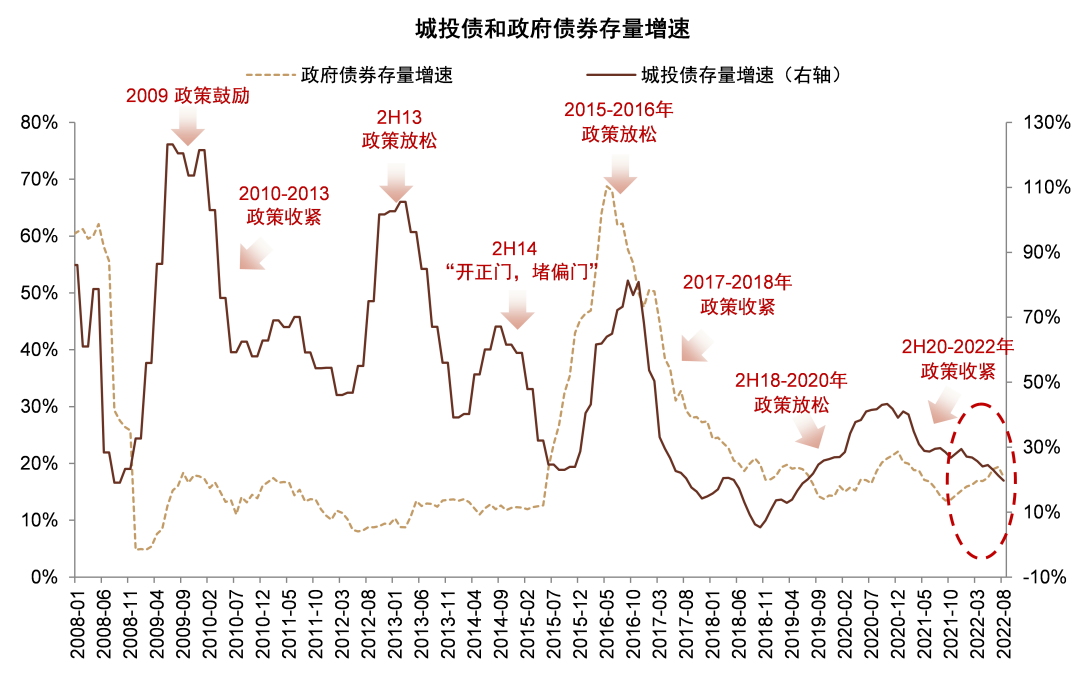

图表28:城投债监管并未放松

资料来源:Wind,中金公司研究部

图表29:基建贷款增速拐点可能已经出现

资料来源:Wind,中金公司研究部

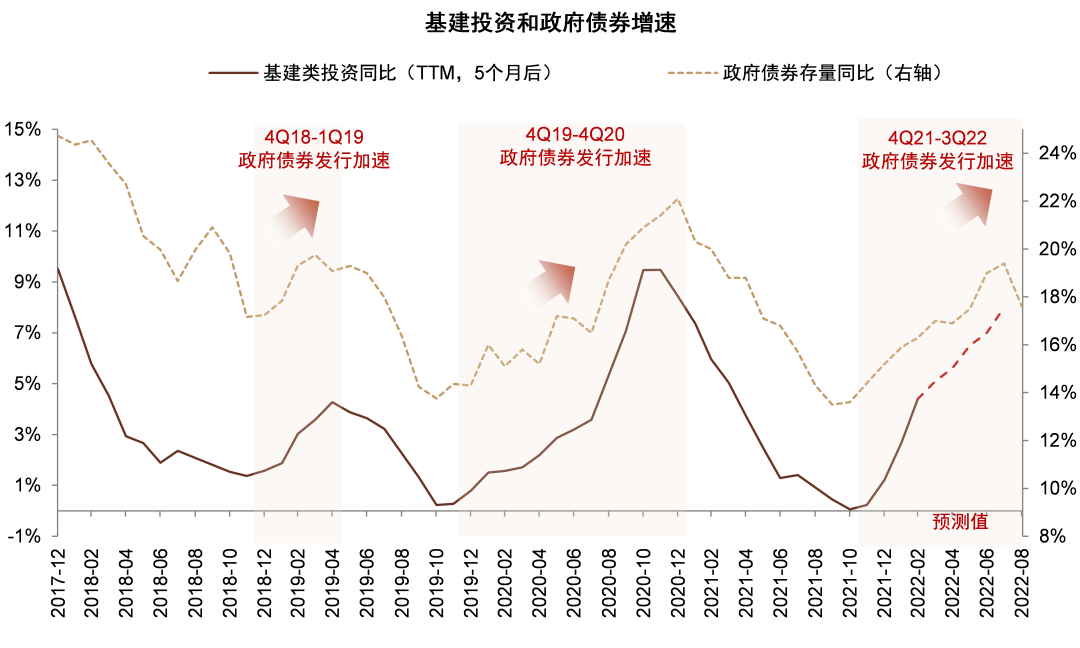

图表30:基建投资增速回升

资料来源:Wind,中金公司研究部

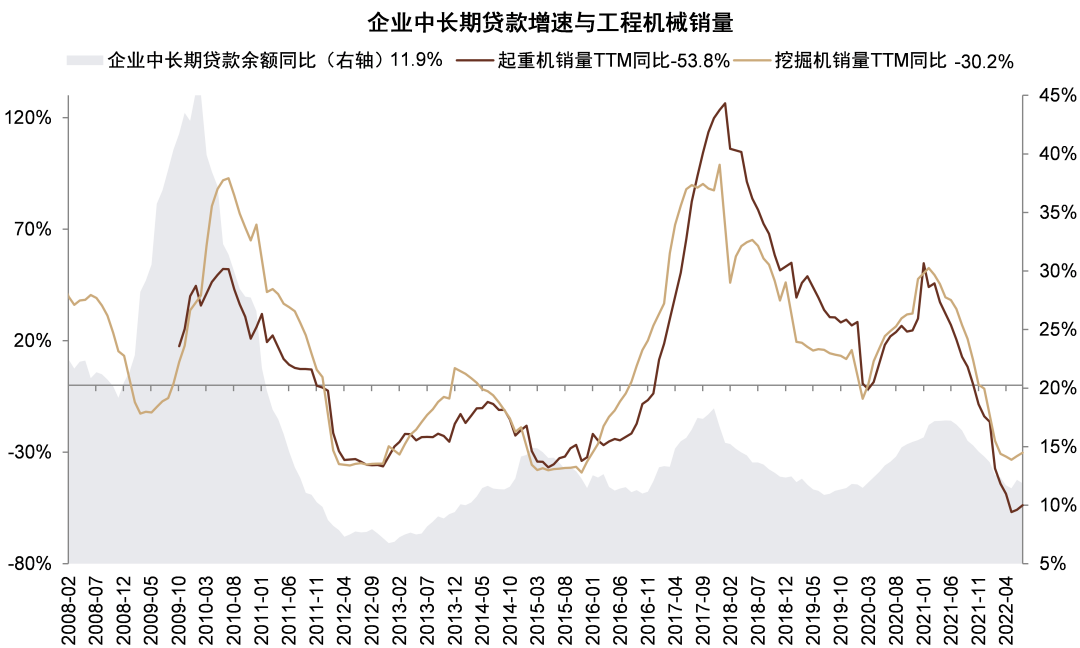

图表31:工程机械销量可能也在触底

资料来源:Wind,中金公司研究部

图表32:6月以来沥青开工率上升

资料来源:Wind,中金公司研究部

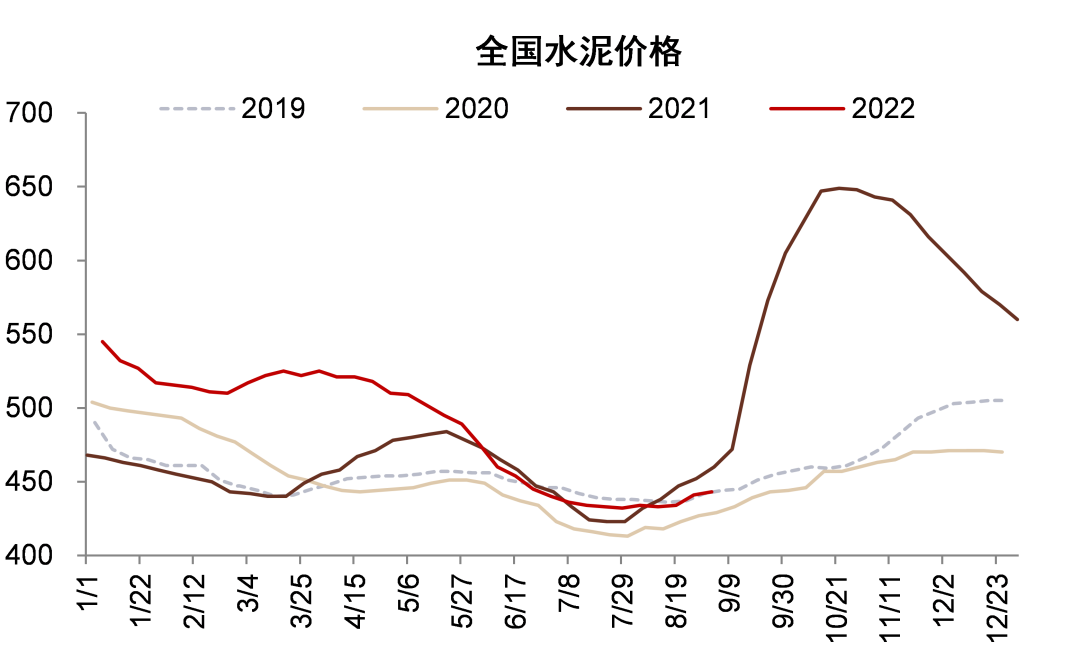

图表33:8月以来水泥价格稳中有升

资料来源:Wind,中金公司研究部

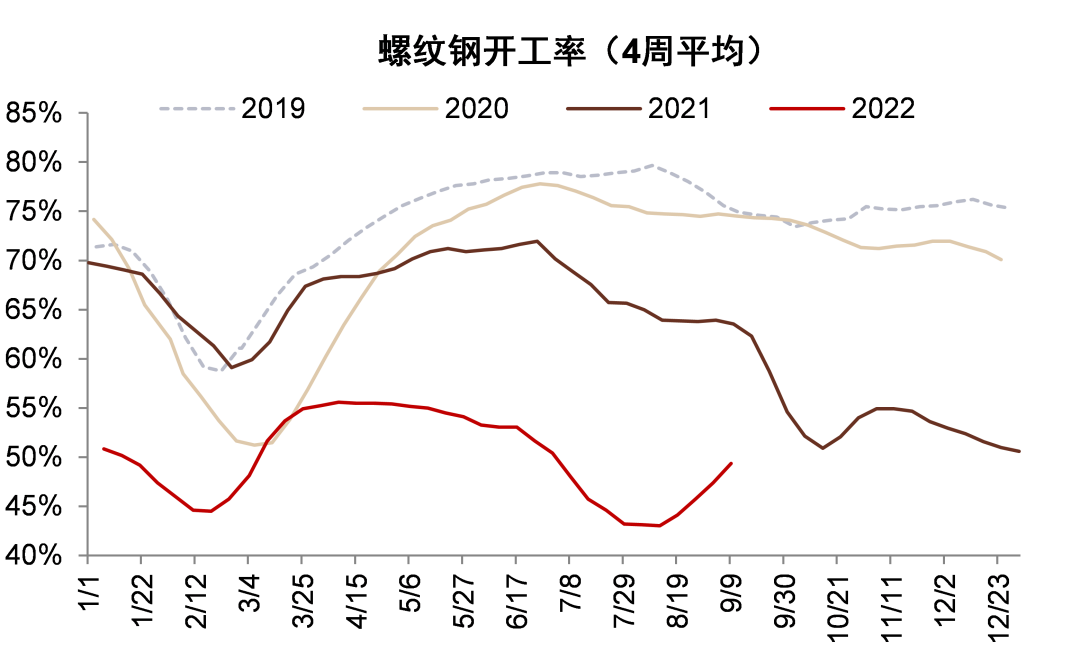

图表34:8月以来螺纹钢开工率回升

资料来源:Wind,中金公司研究部

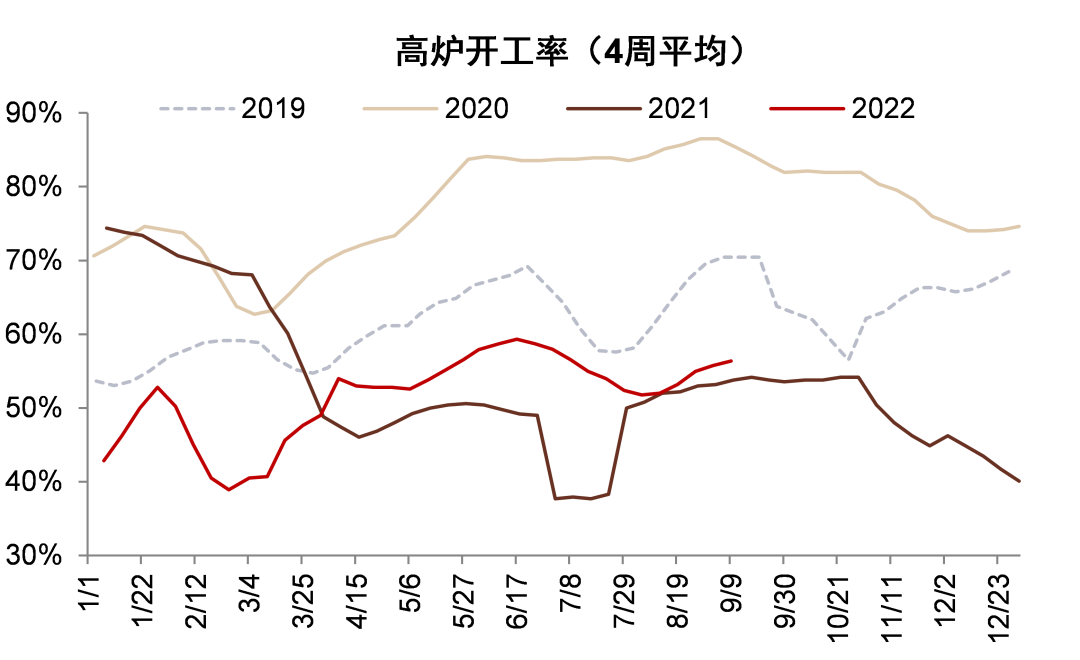

图表35:8月以来高炉开工率回升

资料来源:Wind,中金公司研究部

图表36:房地产销售跌幅收窄

资料来源:Wind,中金公司研究部

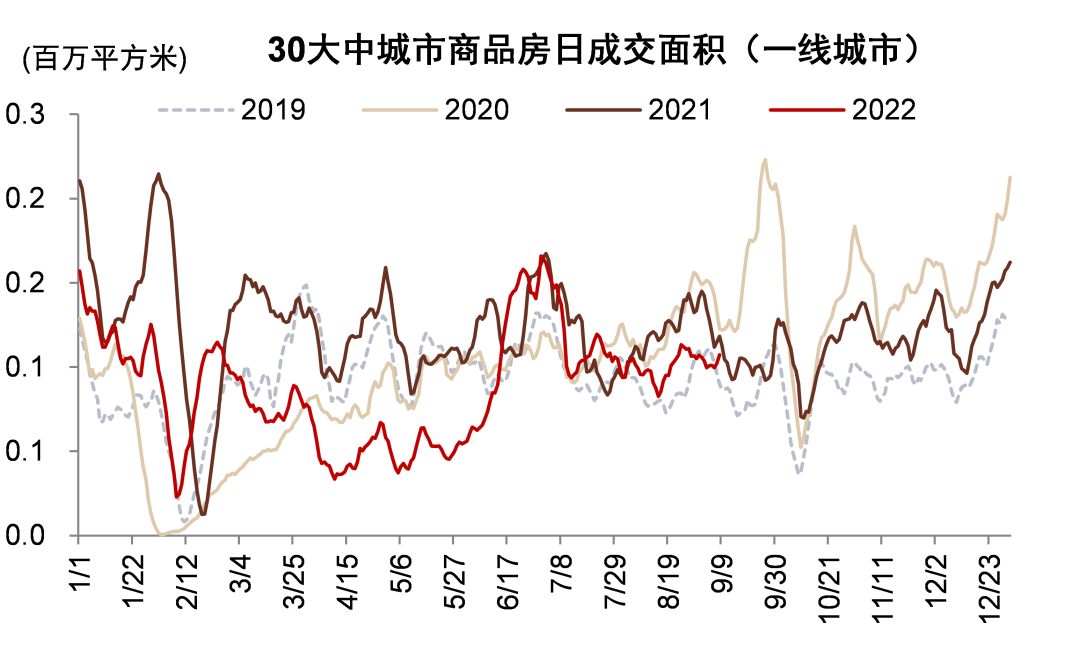

图表37:8月一线城市房地产销售面积有所回升

资料来源:Wind,中金公司研究部

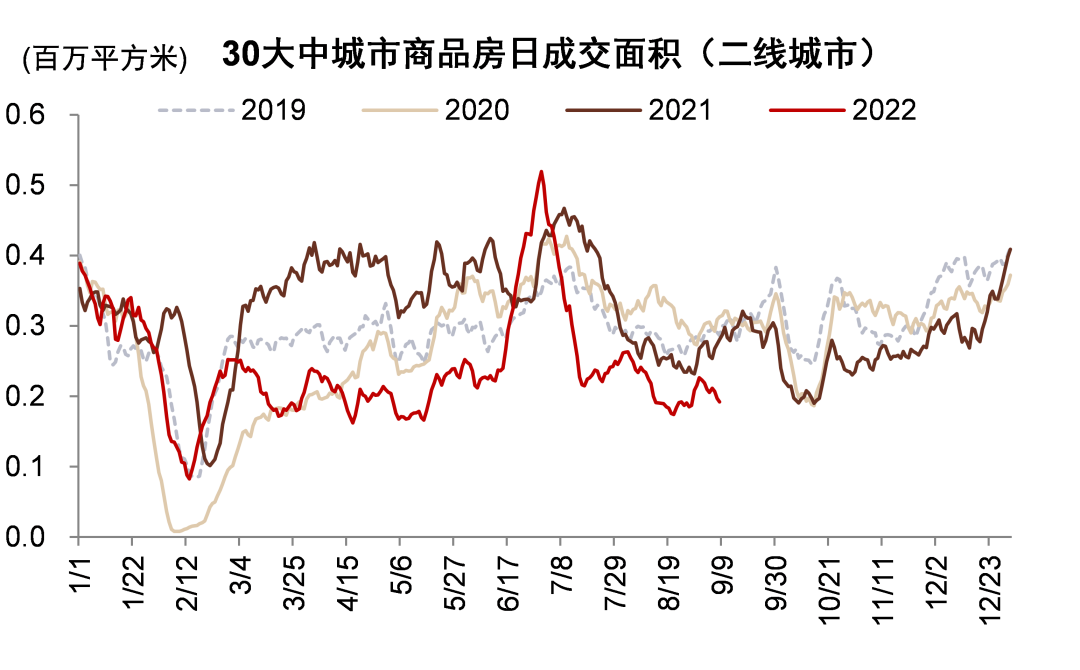

图表38:8月二线城市房地产销售面积稳中略降

资料来源:Wind,中金公司研究部

图表39:8月三线城市房地产销售面积跌幅收窄

资料来源:Wind,中金公司研究部

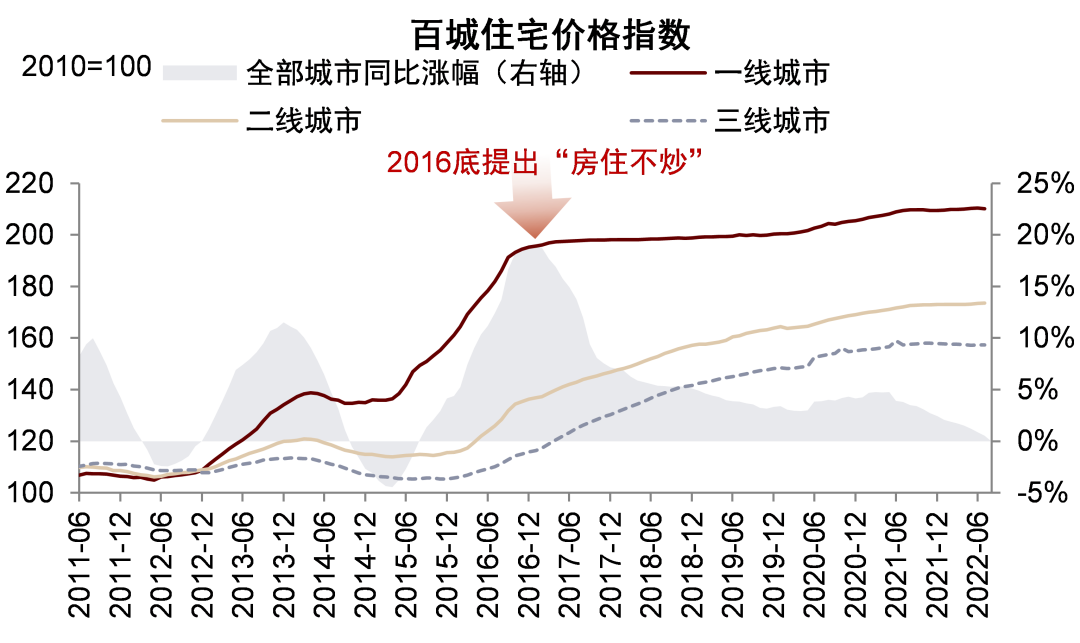

图表40:一手房价格保持稳定

资料来源:Wind,中金公司研究部

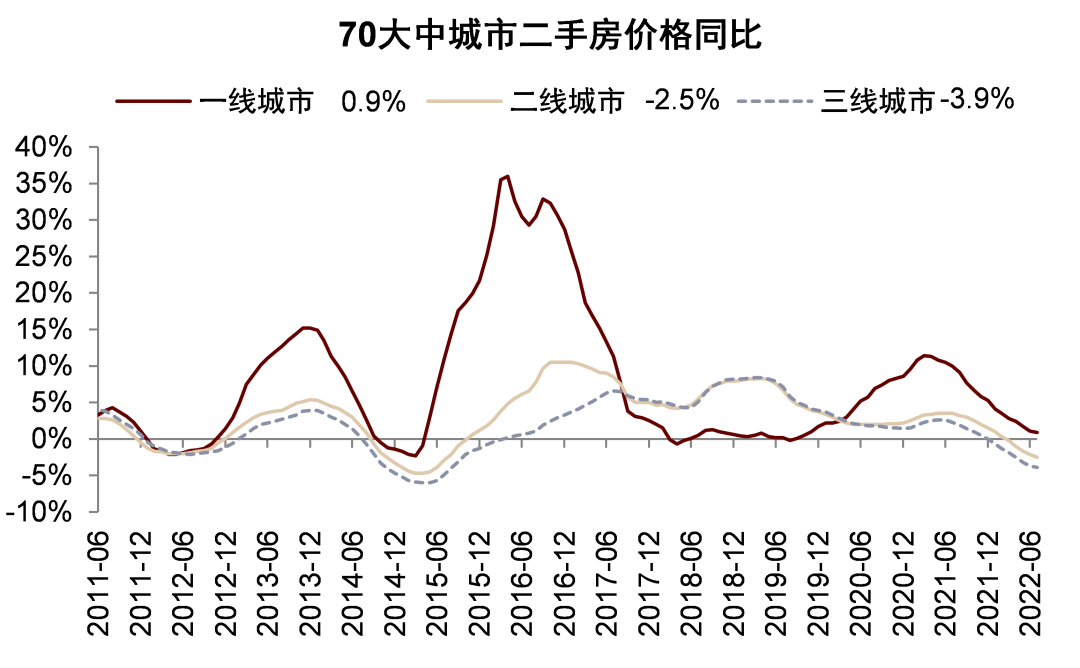

图表41:二三线城市二手房房价进入负增长区间

资料来源:Wind,中金公司研究部

图表42:按揭利率已经降至历史底部

资料来源:贝壳研究院,Wind,中金公司研究部

图表43:按揭贷款增速创新低

资料来源:Wind,中金公司研究部

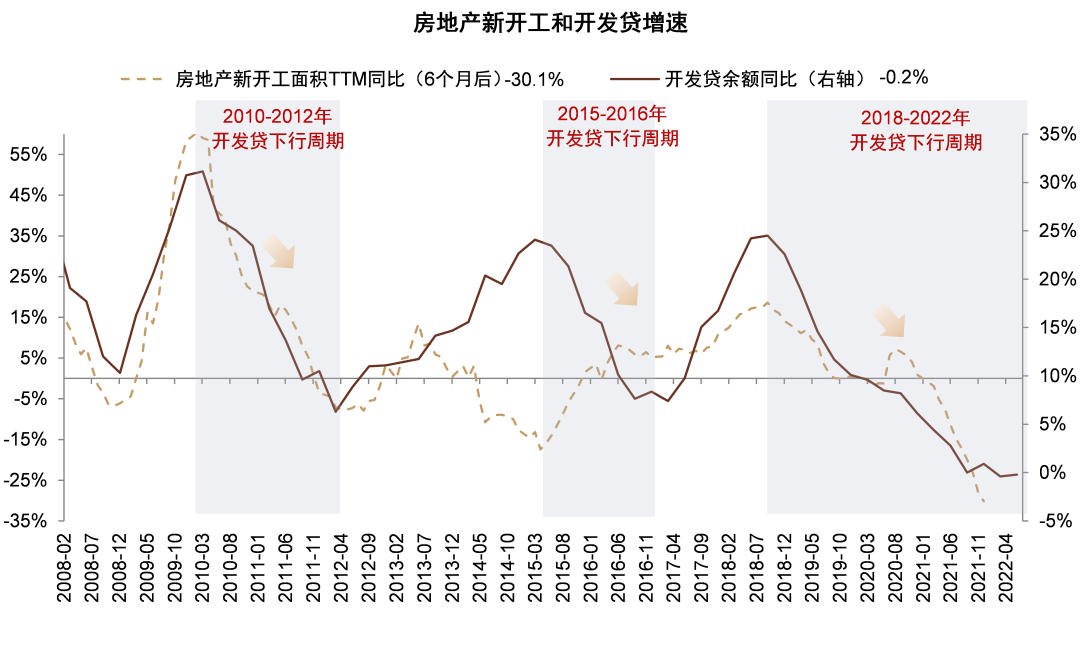

图表44:开发贷增速跌至0%附近

资料来源:Wind,中金公司研究部

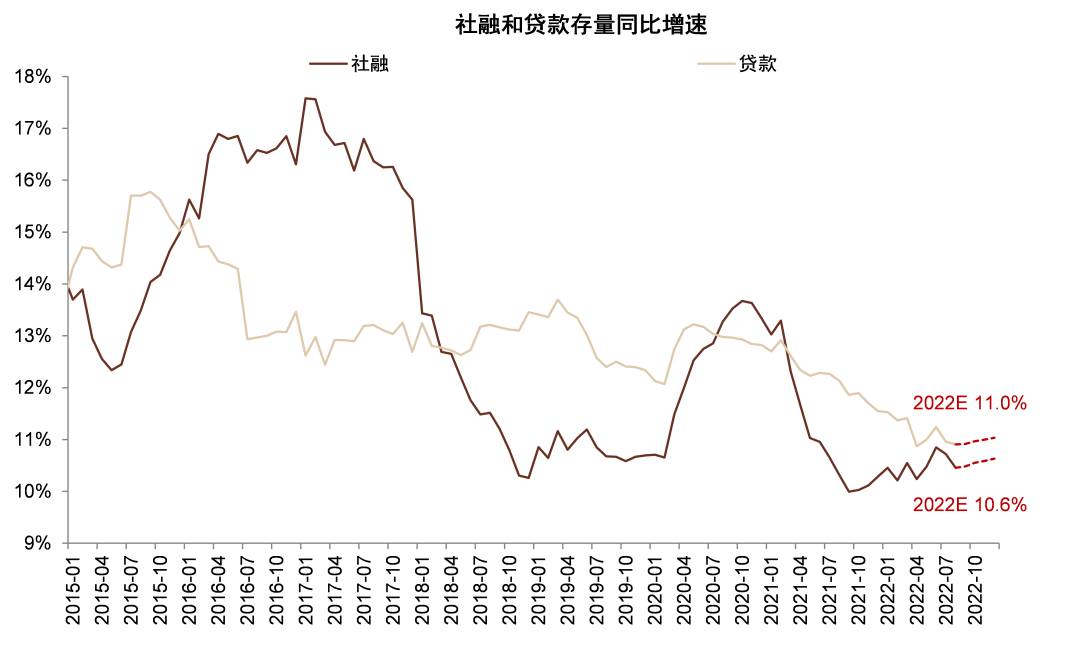

图表45:我们预测年内社融和贷款存量增速可能基本持平

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一图看懂 | 炒AI必看!2026最全AI产业链“黑话”词典:从底层PCB到大模型逻辑,一文理清(建议收藏)

干货集锦!《跑赢美股》5月直播核心观点总结(附Rubin概念股名单)

美股机会日报 | 伊美谅解备忘录框架初步披露!纳指期货应声涨近1%;美光盘前再度大涨逾8%;NASA公布月球基地建设计划

一图看懂 | 拼多多Q1营收1062亿元逊预期!经调整净利下滑17%,现金储备超4360亿元

SK海力士和美光市值突破1万亿美元 AI热引爆存储芯片股涨势

华盛早报 | 美光狂飙19%杀入万亿俱乐部!小米Q1营收超预期,宣布巨额回购计划;快手、拼多多今日将公布业绩

“通胀才是更大风险”!Citadel Securities催促美联储:尽快转向加息立场 以免落后于形势

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?