热门资讯> 正文

寒冬中的大厂,为何下单75亿度绿色电力?

2022-09-09 18:54

“碳中和”如今成了互联网大厂公关稿中的高频词。

今年2月底,腾讯宣布开始“净零行动”,并承诺不晚于2030年,实现自身运营及供应链的全面碳中和;同时,不晚于2030年实现100%绿色电力。

去年12月,阿里巴巴发布碳中和行动报告,表示将在2030年实现自身运营层面的碳中和。其中,阿里云业务将在2030年实现电力供给100%采用清洁能源。

百度则在更早的2021年6月公布了“2030年实现集团运营层面”的碳中和目标。

与此同时,互联网电力消耗与碳排放的核心部门——数据中心赛道同样上演着碳中和竞赛:万国数据、世纪互联、秦淮数据、数据港等多家公司先后承诺碳中和或100%使用可再生能源,以打造“绿色云端”。

在中国经济低碳转型以及“碳达峰、碳中和”战略之下,互联网科技行业特别是云服务与数据中心企业作为用电大户,面临着能耗与碳排放的双重合规要求。

根据国际环保机构绿色和平与赛宝计量检测中心2021年5月发布的报告显示,2020年中国数据中心能耗总量约为1507亿千瓦时,约合二氧化碳排放量高达9485万吨。

预计到2035年全国数据中心能耗将达到4505-4855亿千瓦时,碳排放量将超过亿吨量级,相当于一个中等发达国家的碳排放水平。[1]

面对碳中和压力,更多的互联网科技企业应当思考如何跟上步伐。

01 巨头竞争:腾讯领先,字节掉队

7月份,国际环保机构绿色和平发布《绿色云端2022》排行榜,对国内24家领先的互联网云服务与数据中心企业的碳中和表现进行排名。

报告基于公开信息,从信息披露与环境治理、碳中和目标与行动、可再生能源目标与行动、影响力四大维度对企业进行评分。

腾讯蝉联互联网云服务企业首位,因其信息披露全面、碳中和目标完善以及绿色电力交易总量较大而获得较高评分。

阿里巴巴、百度分获2、3名,字节跳动仅位列第7,落后于第一梯队,主要因其未公开披露碳中和与可再生能源领域的实质性目标,也未披露关键环境信息。

数据中心企业中,万国数据凭借在绿色电力消纳与信息披露等方面的积极进展从去年的第6位跃升至第1名,秦淮数据、世纪互联分列2、3名。

榜单中共有8家企业承诺在2030年及以前实现范围1、2碳中和,6家企业承诺在2030年及以前实现100%可再生能源,分别为腾讯、万国数据、秦淮数据、世纪互联、博浩数据和数据港。

相较之下,一年半以前仅一家企业提出上述100%可再生能源目标。

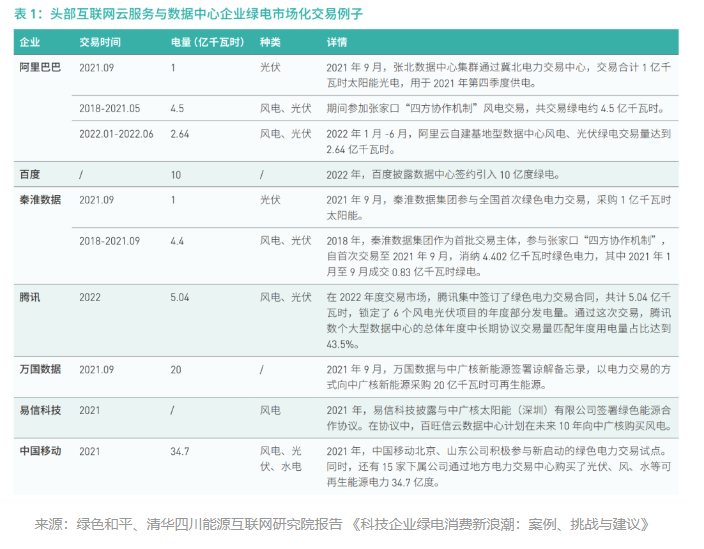

此外,阿里巴巴、腾讯、秦淮数据等头部企业在绿色电力消纳总量上有所突破,实现了“亿千瓦时”级别大规模绿色电力采购。

不过,虽然多家头部企业在2030年前实现100%可再生能源目标的道路上有所进展,企业绿色电力消纳总量大幅提升,但是行业整体绿色电力消纳比例仍然较低(仅1家企业披露超过30%的可再生能源电量消纳),且全供应链碳中和行动仍然滞后。

02 扩大绿色电力消费

大多数互联网科技企业最主要的碳排放集中在范围2(电力采购产生的间接碳排放)及范围3(供应链、投资、物流运输、员工差旅等业务延伸范围的碳排放)。

这也是可再生能源被在大厂碳中和方案中被多次提及的主要原因。

换句话说,若互联网企业在其数据中心及运营层面实现100%可再生能源电力供给,将在很大程度上接近碳中和。

那么企业有何种渠道可以扩大绿色电力消费呢?

目前较为成熟的绿电消费路径主要有四种:绿电市场化交易、投资与自建新能源电站、绿证交易,以及新能源+储能+需求侧响应。

其中,参与绿电市场化交易是企业消费绿色电力最热门的方式。

据《科技企业绿电消费新浪潮:案例、挑战与建议》研究统计,2021年至今,中国头部互联网科技企业已交易至少75亿度的绿色电力。[2]

该项研究由国际环保机构绿色和平与清华四川能源互联网研究院联合展开,调研团队通过采访腾讯、万国数据、合盈数据、世纪互联等企业的能源管理与碳中和负责人士,呈现了一线科技企业绿电消费的最佳案例。

绿电市场化交易,按交易范围可分为省内交易和跨省、跨区交易,按时间周期可包括年度(含月度)协议和长期(多年)购电协议。

其交易标的为附带绿证的风电、光伏等新能源发电企业的上网电量,主要包括未享受补贴的平价项目或自愿承诺退出补贴的电量。

企业签订购电协议后,由国家可再生能源信息管理中心、电力交易中心核发的可再生能源绿色电力证书(以下简称“绿证”),将从发电方划转给购电方,让企业的低碳行动,有“证”可查。

腾讯、万国数据以及国际化工巨头巴斯夫[3]都通过该种方式购入了大笔绿电。

如腾讯在今年的年度中长期协议交易市场中,签订了共计5.04亿千瓦时的绿电交易合同,用于满足旗下数个大型数据中心的部分用电需求。

当然,绿电交易机制也暴露出一些急需解决的短板与难题。

首先,绿电定价机制有待完善。

根据公示信息,2022年广东绿电长期交易协议成交均价较煤电基准价高6分/千瓦时,较火电成交均价高1.7分/千瓦时。

当前全社会尚未形成绿色消费习惯,消费者为绿色产品支付环境溢价的意愿仍然较低,企业难以通过抬升下游产品价格,把溢价成本传导至消费者端,故增加的成本往往由企业独自承担。

其次,省间交易需求亟待满足。

绿电需求企业多分布在经济较发达的中东部地区,而绿电供给仍以三北地区居多——这一供需错配的局面,使得企业对跨省、跨区交易需求旺盛。

国家大力推进的“东数西算”工程,正是希望将用电大户数据中心部分西迁至能源富集地区,以缓解这一错配局面。

03 储能与需求侧响应等绿电新方案

互联网数据中心运行对于电力供应的稳定性和安全性要求极高,同时对用电成本十分敏感。

川渝地区刚刚经历的用电荒再次告诉我们,如何最大程度化解电力系统风险,同时又控制好成本,是件不易的事。

“新能源+储能+需求侧响应”是数据中心企业正在探索的创新模式之一。

简单来说,该模式为新能源电站配备储能设施,在规避新能源间歇性问题的同时,利用电力的峰谷价格差异进行套利。

另外,该模式对电网起到削峰填谷的作用,辅助电网稳定供电。

借助这种多管齐下的方式,企业可实现在用电低谷时给储能设备充电,用电高峰时放电,并因参与电网的“需求侧响应”而获得一定经济收益。

如世纪互联在广东佛山的数据中心,配套了65kWp的分布式光伏与1MW/2MWh的储能系统,在2021年参与广东省电力需求响应约25次,售电价格最高可达4.5元每度电,帮助其在电费账单上获得了一定的费用减免。

可以说,在绿电消费机制尚在建设的早期,“新能源+储能+需求侧响应”模式是企业从用电侧出发,辅助电网提升绿电消纳能力的重要方式,同时也是企业为自身构筑的一道能源管理“盾牌”。

不过,受储能材料价格上涨、新型储能运营成本高等因素影响,该类项目的稳定盈利模式还有待长期探索。

04 结语

中国互联网产业正在经历阵痛,但大厂纷纷用真金白银采购绿色电力、布局碳中和,既是为了响应国家政策,同样也是为了在新形势下积聚“绿色新动能”。

大厂头部效应已初步显现,行业整体的低碳转型既需要相关政策与市场机制的完善,也需要企业领导者的睿智与决断。

文献参考

[1] 绿色和平 . [2021.05.28]. 《中国数字基建的脱碳之路:数据中心与 5G 减碳潜力与挑战(2020-2035)》. 取读于 https://www.greenpeace.org.cn/2021/05/28/china-digital-infrastructure-carbon-emission-2035/

[2] 统计口径为报告中“头部互联网云服务与数据中心企业绿电市场化交易例子”图表所涉企业2021年以来至2022年6月的交易量,仅选取具有代表性的企业案例,其中百度的交易量依据披露时间(2022年)计入。

[3] 尽管巴斯夫不是科技企业,但其业务用电特征与数据中心类似,负荷曲线平稳、易预测,其绿电采购经验可供科技企业借鉴。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 三只新股今起招股!龙丰集团、 天辰生物、大金重工一手入场费分别为3222.17港元、4851.44港元、6706.97港元

华盛早报 | 美军对伊朗实施新打击!布、美两油拉升2%;段永平豪掷百亿港元举牌泡泡玛特;拼多多绩后重挫10%

一图看懂 | 炒AI必看!2026最全AI产业链“黑话”词典:从底层PCB到大模型逻辑,一文理清(建议收藏)

全文 | 拼多多Q1业绩会实录:继续关注供应链,推动供应链下阶段的高质量发展

全文 | 快手Q1业绩会实录:继续投资可灵AI 加大股东回报

干货集锦!《跑赢美股》5月直播核心观点总结(附Rubin概念股名单)

美股机会日报 | 伊美谅解备忘录框架初步披露!纳指期货应声涨近1%;美光盘前再度大涨逾8%;NASA公布月球基地建设计划

一图看懂 | 拼多多Q1营收1062亿元逊预期!经调整净利下滑17%,现金储备超4360亿元