热门资讯> 正文

金川国际(02362.HK)走在正确的发展道路上,向上成长具备确定性与高弹性

2022-09-09 11:40

8月初,钴金属或要被战略收储,这一则刚被业内人士证实的消息,受到了广泛的关注,而相关钴金属供应的上市企业,随即亦成为了市场热点与资金追逐的对象,一改此前弱势表现。

由工信部8月5日发布的2022年上半年镍钴锂行业运行情况显示,上半年我国精炼钴(包括电解钴、钴粉、钴盐等,折金属量)产量为5.8万吨,同比下降6.9%,从需求来看,处于偏弱的位置。

实际上,自今年二季度起,受全球流动性收紧、下游需求不振等影响,钴价自4、5月之间的高位回调,至6月30日,钴金属的价格已较今年高点下降32.5%。

来到7月,钴价持续震荡下跌,据生意社数据,截至7月31日,钴价33.27万元/吨,较月初下跌11.59%。进入8月,钴价持续回落。据SMM数据,8月第一周电钴价格为31万-32万元/吨,均价较前一周下降5.06%。业内普遍对钴价的预期保持在低位,或存在下降可能。

不过钴金属要被战略收储的消息一出现,随即让钴价在连续多日下跌后迎来了首次上涨。

国家战略收储对钴价的影响,分析师认为收储对需求带来正面影响,短期内,供需格局改善一定程度有望支撑钴价止跌回稳。

因此,处于上游的钴金属供应商,比如日前公布了中期业绩的金川国际(02362.HK)也因为上半年钴金属销量大增而获得了投资者的关注,接下来不妨看一看其最新一期业绩的整体表现,以及未来公司业绩的潜在发展方向。

一、上半年收入同比大增近50%,钴金属销售业务收入成新的增长极

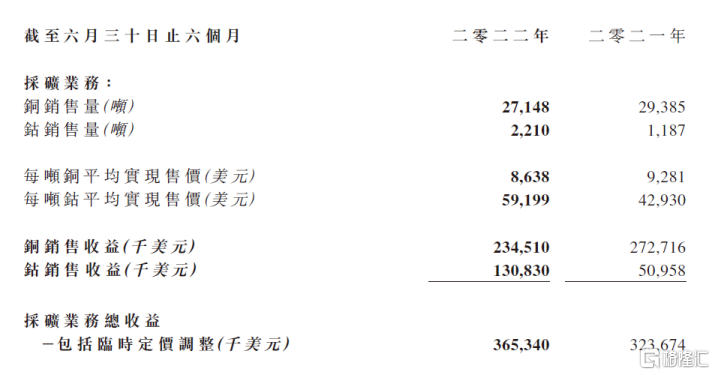

据公告所示,2022年上半年,金川国际录得收入5.39亿美元(单位下同),同比大幅增长49.7%;毛利1.23亿,归母净利润4912万,而录得EBITDA利润约1.49亿,与去年同期保持在个位数的变动范围,维持相对稳固状态。整体来说,公司经营规模实现快速扩张,但盈利情况跟随2022年上半年大宗商品价格走势以及生产成本变动而产生波动。

从收入结构来看,钴金属业务成为一大亮点。

钴金属的销售收入,同比大幅增长156.7%,对应的总收入占比分别从去年同期的约18.7%上升至34.3%。

究其原因,主要受益于钴金属的量价双击,即钴金属的销量上升及平均实现钴价上升所致。

据公告所示,金川国际的钴销量从去年同期的1,187 吨提升至今年上半年的2,210吨,上涨幅度约86%。产量方面,金川国际钴产量由2021年上半年的1,447吨增加80%至2022年上半年的2,603吨,与销量增长几乎保持一致步伐;而对应的钴金属平均实现价格则同比上升38%。

显然的,钴金属的销量、产量的同比增长高于其实现价格的期内增幅而成为了主导因素,别具特殊意义。

(资料来源:公司公告)

因此,经过本期业绩之后,笔者预期金川国际的作为铜钴矿企特别是快速成长的钴矿上市企业的市场标签,将被市场逐步放大和挖掘,继而释放其真实的价值。

目前,公司与全球钴矿领先上市公司比如嘉能可、洛阳钼业的市值比较中,比较容易可观察到一个现象,就是市场给予金川国际在钴业务的分部估值,相对前两者或是较为偏低的,反映了市场给予更多的估值权重放在金川的铜金属业务上面,忽略了金川国际在发展中持续的、快速崛起的钴金属业务。对于这一点,或存在较好的修复逻辑和估值修复空间,料将进一步在中期业绩后有机会开始表现。

(资料来源:公司公告)

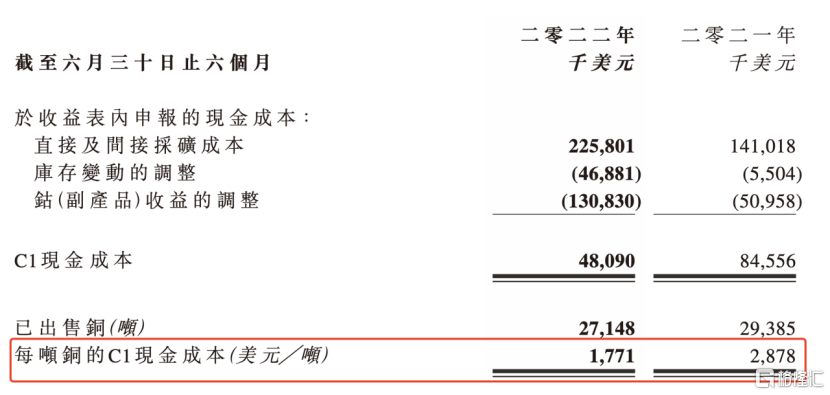

在这份中期业绩公告中隐藏的另一大亮点则是,上半年得益于钴金属产销业务大爆发,金川国际的每吨铜C1现金同比大幅下降了38.5%,也较去年底的数据下降约32.2%。单位铜C1现金成本大幅降低,是一家铜钴矿企的核心竞争力与长期价值形成的重要支撑,也有足够的说服力支持公司不断投资开发或并购新的矿业项目。

当前,金川国际还在刚果(金)对两大项目拥有控制权,近期的看点聚焦在处于开发阶段的铜钴矿Musonoi项目,中远期的看点则为处于勘探阶段的铜矿Lubembe项目。从这两大项目来看,金川国际继续聚焦运营其拥有成本、客户及技术、效益等综合优势的铜钴金属矿山项目。特别是前者,不但能够继续保持公司单位铜C1现金成本处于相对有竞争力水平的低位,也能确保金川国际的业绩增长在未来数年维持其高弹性特质。

根据可行性研究,Musonoi项目的矿场寿命共19年,铜储量为59.5万吨、钴储量为18.3万吨;铜资源量为108.6万吨、钴资源量为36.3万吨。预计Musonoi矿场未来投产后,年产铜3.8万吨、产钴0.74万吨。这意味着,只要静待Musonoi项目的建成投产,金川国际的成长性将立即进入新一轮释放阶段,从而在估值方面变得吸引。

二、钴金属:短期受到战略性收储支撑,长期仍受益需求的爆发性增长

从长期来看,钴金属的战略意义深远。

首先,中国使用的占比是全球最大的,也是全球增量需求的主要来源国别,进口依存度较高,因此,一旦钴金属价格短期大幅下滑,国家战略收储计划则存在必要性与较大的可能性,在未来若相关条件被触发,笔者预期战略收储或将成为常态。

一方面,相比镍资源的全球分布,钴资源更稀缺、更集中,已经探明的储量主要集中在刚果(金)。根据USGS统计数据,2021年全球钴资源供给共17万金属吨,其中刚果(金)供给高达70.59%。

刚果(金)当地的政策环境不稳定,产业链脆弱,供给端开发及扩张进度缓慢,钴价因此也相对更高,这促使部分电动车、动力电池厂商积极探索高镍低钴或无钴化路线,但是目前行业内“高镍低钴”三元动力电池的产能与趋势已经形成,成熟度较高,短期难以被替代。

另一方面,钴金属是制造高温合金属、硬质合金、磁性材料、电池材料和防腐材料的重要原料,下游应用广泛,主要涉及电池、合金行业,同时还用作磁性材料、催化剂等多个领域,全球工业领域对钴需求稳定,比如航天航空、机械制造、化工、农业和陶瓷等行业,电池领域主要用于生产动力电池、储能电池、消费电池等,近年来,得益于新能源汽车及3C消费电子的快速发展,带动全球电池领域对钴需求大幅提升,2021年全球电池领域钴消耗量占比高达67%,随着新能源、新能源汽车等碳中和产业不可逆转的向前发展,预计未来这一比例还会持续提升。

在去年年底举行的2021中国国际矿业大会上,国际采矿与金属理事会(ICMM)总裁表示,全球正在朝着2050年实现碳排放净零的方向前进,包括锂、钴等一系列金属对未来的脱碳技术至关重要。若按照世界银行的估计,未来对钴的需求增幅将高达目前水平的40倍,仅英国3000万辆汽车全部转换为新能源汽车,就需要将全球当前的钴产量翻倍。

未来数年,随着疫后各国经济复苏带来消费需求,3C电子消费因为元宇宙与数字经济的出现而存在加快更新换代的要求;全球碳中和愿景下,新能源与新能源汽车行业在渗透率提升的确定性趋势下在较长时间内能够维持其成长性;疫情后,被延后的航天航空行业亦有机会重启发展。这些行业的重新进入景气循环后,对应的钴金属需求则有可能在未来某个年景被集中释放。

确定性的中期、长期需求,带来的是上游企业及核心的中下游产业链参与者的重新评估。

前年,特斯拉一边喊着电池“无钴”化,却另一边悄然启动囤钴的计划,因此一度成为了业内笑谈。特斯拉在其2021影响力报告中提到,该公司对未来几年的钴需求会继续上升,因为其电动车及电池的增长率,会远超过公司对钴需求降低的速度。

全球第1大钴生产商嘉能可,2021年产钴3.13万金属吨,约占全球总产量的18.41%,较2020年同比上升14.23%,其自2021年起已将旗下位于刚果(金)的全球最大钴矿山Mutanda逐步恢复生产,根据公司最新产量指引,预测Mutanda矿山在2022-2023年的钴金属产量分别为1.2万吨和1.0万吨,2025年后年产量将逐步升至2万吨以上,从而使得总的钴年产量有望超过5.5万金属吨。

全球第2大钴生产商洛阳钼业计划在2025年钴的年产量提升至5.2万金属吨(约6万吨钴生产能力,具备成为全球钴业龙头的可行性),为2022年生产计划上限的2.5倍(或以上)增幅。

目前在刚果(金)拥有两座含钴矿的项目,金川国际在全球钴生产商中扮演着重要角色,据公开资料,公司钴金属的年产量处于3000-5000吨左右,居于全球第6位。

对比洛阳钼业和嘉能可,目前金川国际在钴金属年产量的比较上,粗略估算约为洛阳钼业的1/5左右、嘉能可的1/10左右。

根据公司管理层介绍,Musonoi项目投产后,预计公司钴金属年产量将从3000-5000吨大幅升至1.2-1.3万吨。年产超一万吨的金属钴,这一划线几乎成为了区分全球钴矿企业强者的“分水岭”,金川国际有望凭借Musonoi项目一举实现跨越式增长。届时,无论是行业地位提升,抑或是钴金属业务收入增长方面,金川国际均有望快速缩小与行业领导者洛阳钼业、嘉能可的差距。

此外,对于钴价的长期方向判断。笔者依然相信,相对于未来需求(增量)的爆发性增长,现有的供给增量与可见的产能扩张计划则显得相对缓慢,不同的斜率几乎决定了,供需缺口在中长期必然还会再次预见。换个角度来理解,也就支撑了钴金属的长期价格维持在高位。

既然长期金属产品价格无忧,那么,在新产能的突破方面进行竞争,几乎便成为铜钴上市企业价值评估所需关注要点所在,投资者可据此进行梳理与比较。

三、铜金属:短期受压于通胀的压制,长期围绕供给与投资

今年Q2以来,全球各国央行对于通胀关注胜于一切,想尽办法回收流动性,引导通胀预期,同时加快缩表与加息进程等压制通胀的手段层出不穷,加上经济内部增长动能提前耗尽,复苏微弱,经济增长在全球疫情反复下已走到一个相对迷茫的十字关口。再有地缘政治争斗不但带来的能源价格高企与粮食危机尚未解除。

大宗商品行情的集体回落,反映的正是投资者对实体经济未来运行不济,需求滑落而带来供给相对过剩等尴尬局面的悲观预期。对于铜金属的前景,其未来会好么?短期来看,供给过剩的预期正在笼罩在上空,根据国际铜研究组织的数据,预计2022年全球矿山供应将增长3.9%,达到近2200万吨。

复盘历史上所出现过的大类金属行情,绝大多数均是有供给关系的变动所决定,铜作为贵金属,虽然不可避免的带有一定的金融属性,其未来的机会还是在享有长期结构化机会的工业属性上面。

首先来看供给扩张的难度所在。

全球最大的铜业公司之一南方铜业公司曾在去年电话沟通会上表示,虽然铜价处于高位水平,但拉长时间看,铜供应将长时间趋紧,该公司表示未来8-10年内难现新供应,主要判断是,现在建矿所需的时间可能会是过去的两倍。

投资开发新的铜矿或许需要较以往直面更多的困难问题,比如矿石品位下降的问题,同时又要遵守更高的环境和社会标准,比如ESG计划大大减缓了获得采矿许可证的审批过程。此外,疫情也给铜矿开采带来了运营上的新挑战,加上当地劳资双方矛盾不断或社区/原居民纷争渐趋高频,这些不可能忽视的社会性难题层出不穷,文化的差异造成价值观难以统一,短期内难以“根治”解决,可能会导致项目的时间成本和资金成本都会被相应的拉高,而近期铜金属与大宗商品价格下跌,以及政治经济所面临的高度不确定性,都会加大矿业运营商的长期担忧。

其次来看碳中和愿景带来的长期需求的增长。对于未来 3-5 年,普遍的共识是,铜将是清洁能源投资主体及新能源汽车加速普及的赢家。

正如高盛的分析师所称,铜为这个时代的“新石油”,因为铜是可持续技术的关键组成部分。此外,还需要更多的铜来建立清洁能源所需的新基础设施系统,以此来取代石油和天然气。

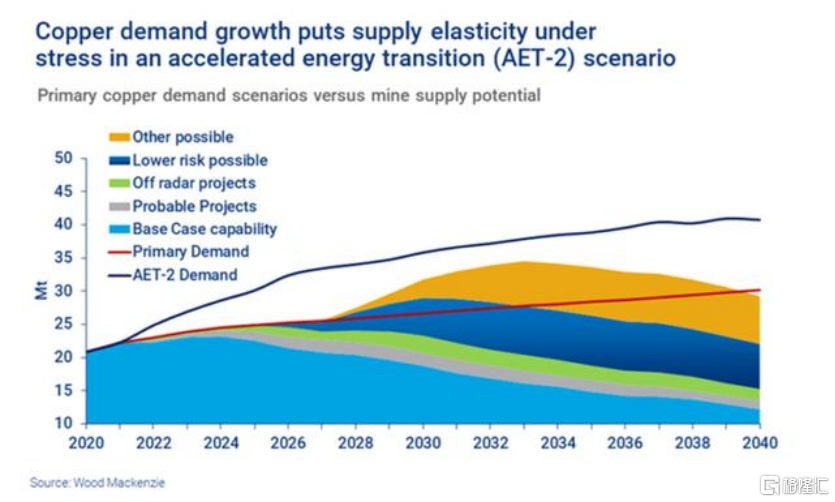

据能源咨询公司Wood Mackenzie的一项研究估计,为了将自前工业时代以来的全球气温上升限制在2°C,未来20年将需要大约1900万吨铜来满足能源转型的需要。

CRU曾在前年发出预警,其指出在2035年之前,预计将有200多座铜矿耗尽矿石,而在建的新矿山将不足以取代它们。如果没有新的资本投资,CRU预测到2034年,全球铜矿产量将从目前的2000多万吨降至1200万吨以下,从而导致供应短缺口远远超过1500万吨。

另有研究报告指出,加上过去两年疫情期间,主要矿山公司对勘探投入不足,亦会影响长远供应,现有运营矿山品位下降、成本上升等问题依然不可忽视,而未来十年内新投产的“世界级”铜矿数量或将大幅下降,现有矿山枯竭问题也将无可避免的加速暴露。

总的来说,在二十年内,铜生产商必须至少将目前2000多万吨的产量翻一番才有机会接近满足需求,CRU曾预计,即使铜行业每年愿意花费超过1000亿美元投资去开发新的铜矿,估计到2030年也将会出现约470万吨的短缺。从现实主义角度看,目前整个铜业还远没有每年1000亿美元资本开支的投入。

标普全球市场情报预测,虽然2025年的铜矿产量将有机会达2614万吨,但这并不能阻止2025年后的供应缺口,其预计2025年全球的铜产量短缺385万吨。澳大利亚联邦银行分析师则预测,如果未来五年铜需求每年增长3.5%,市场可能会“非常、非常迅速地”出现供应短缺。

换句话说,存在很大的概率会提前预判到一个局面的发生:未来5年到10年间,铜行业的供给与需求之间的巨大缺口必将会降临。

因此,继续长期看涨及投资开发铜矿,从现在这个时点就提前的大规模、加快战略布局这件事,是一个成长型铜矿运营商最应该把握的重大机会之一,从种种相关的动作来看,金川国际对长期形势的判断,拿捏得相当不错,它也走在一条正确的道路上,值得长期期待。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?