热门资讯> 正文

物管行业业绩分化加剧,央国企优势凸显

2022-09-09 09:45

本文来自:中信建投策略 作者:竺劲

核心要点:

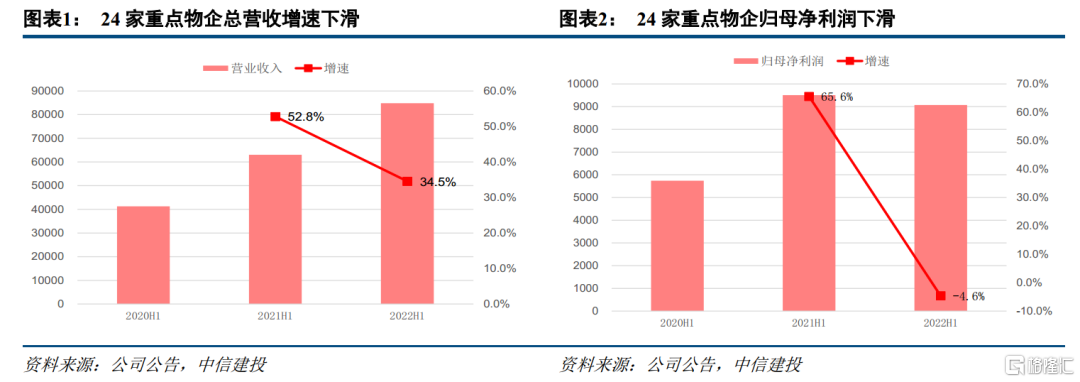

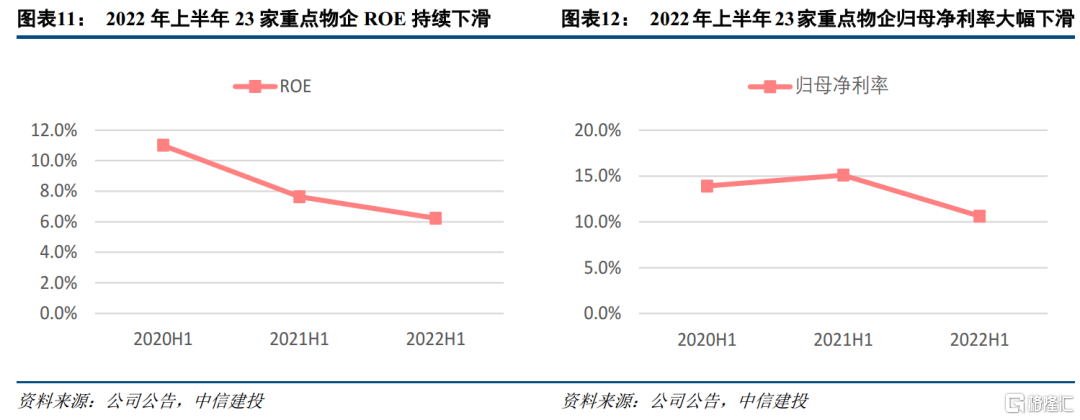

行业整体业绩增速与盈利能力下滑。2022年上半年24家重点物企合计实现营业收入848.4亿元,同比增长34.5%,增速较2021年同期下降18.2个百分点;实现归母净利润90.7亿元,同比下滑4.6%,增速较2021年同期下降70.2个百分点。归母净利润率由2021年上半年的15.1%下降至2022年上半年的10.7%,主要是由于综合毛利率较去年同期下滑2.6个百分点至24.7%。

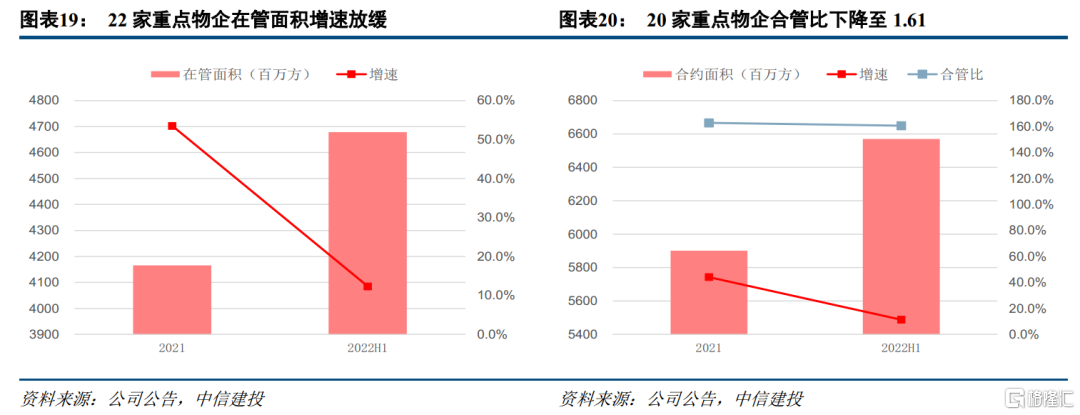

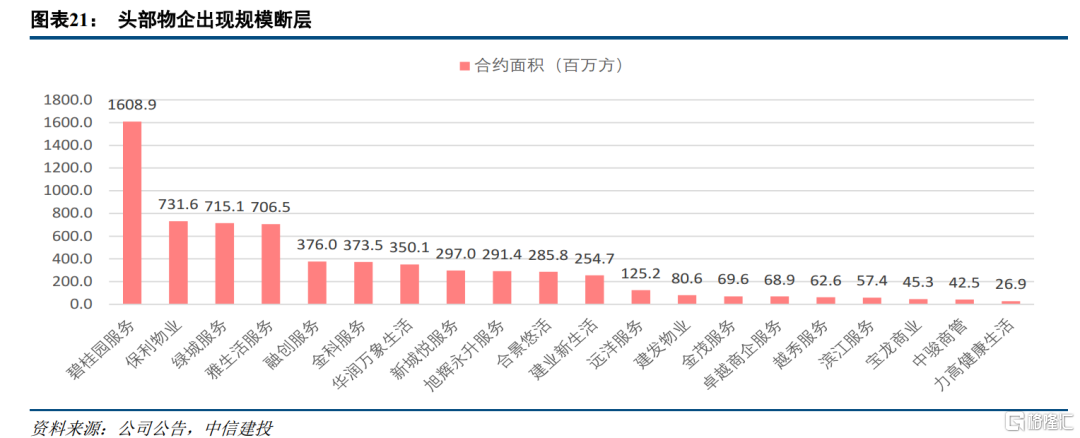

在管面积增速放缓,市场外拓成头部物企面积主要来源。2022年上半年22家重点物企共实现在管面积46.8亿方,较2021年底增长12.3%,增速较往年放缓;除去两家未披露合约面积的物企外,20家物企共实现合约面积65.7亿方,同比增长11.3%;规模增速的放缓导致原有断层格局仍在。从我们重点跟踪的7家头部公司数据看,除碧桂园服务和华润万象生活由于有中大型并购,其余5家市场外拓的占比均超过50%,头部物企业近年来不断加强自身市场外拓能力建设。

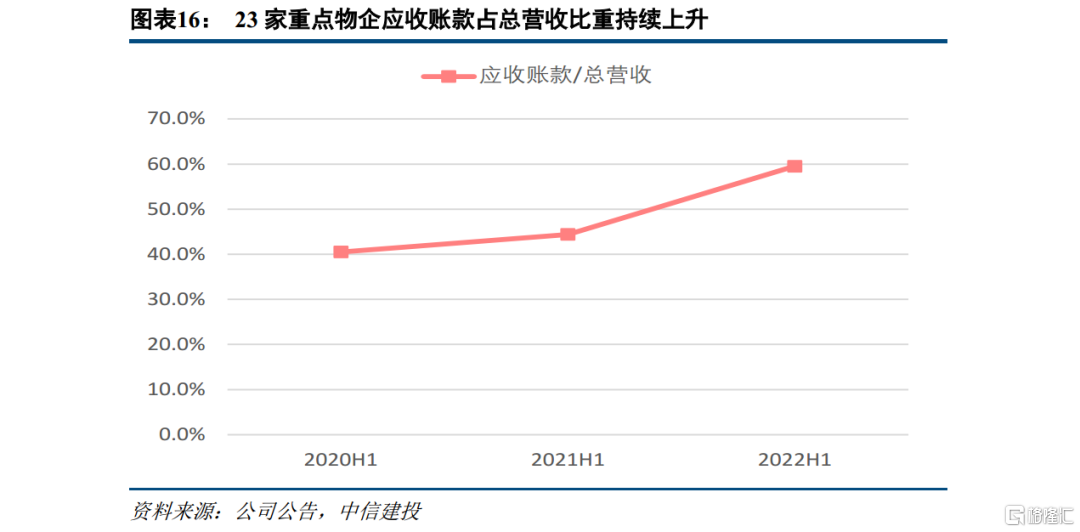

营收质量持续下降,货币资金首次出现负增长。2022年上半年23家重点物企应收账款占收入比重持续上升,从2021年上半年的44.4%大幅提升至2022年上半年的59.5%,物企资金回收效率持续降低,多家公司经营现金流净额/净利润的比例较2021年同期出现下滑。受此影响,行业整体货币资金首次出现下降,2022年上半年23家重点物企在手货币资金共计达到782.5亿元,同比下降8.5%。

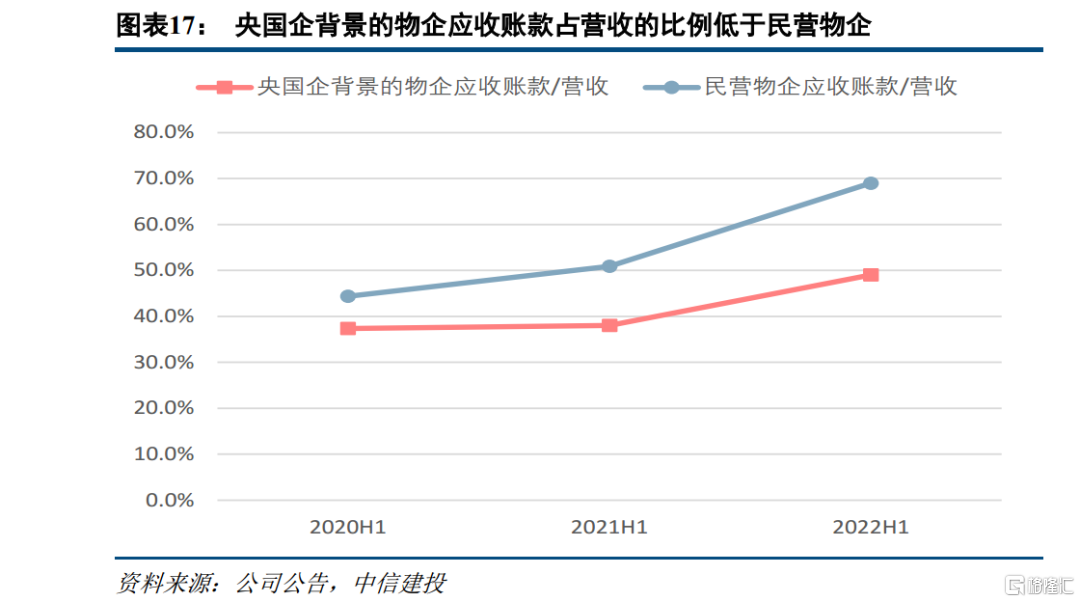

物企间分化明显,央国企整体状况优于民企。2022年上半年,23家重点物企中(不含金茂服务)的8家央国企背景的物企合计实现营业收入329.5亿元,同比增长26.2%;实现归母净利润33.8亿元,同比增长14.9%,归母净利润率基本稳定在10.3%。同期15家民营物企合计实现营业收入508.0亿元,同比增长40.0%,增速较2021年同期下降25.7个百分点;归母净利润55.2亿元,同比下滑14.8%,归母净利润率由2021年上半年的17.9%下降至2022年上半年的10.9%,下降了7.0个百分点。不仅是在业绩上,央国企在ROE以及应收账款占比等数据上也明显优于民企。

投资建议:我们看好央国企背景的物企随着地产销售复苏带来的估值修复,推荐A股:招商积余;港股:保利物业、中海物业、华润万象生活、滨江服务、越秀服务、建发物业等。

风险提示:房地产行业销售持续不及预期;外拓竞争加剧导致物管公司毛利率下降;并购投后整合不及预期。

推荐文章

华为“韬(τ)定律”带飞半导体行情!中芯、华虹集体大涨,产业链这六大板块值得关注

财报前瞻 | 股价跌跌不休!美团Q1财报能否验证拐点逆转行情?机构料“至暗时刻”已过!

港股异动 | 智谱午后涨势扩大至9%!总市值逼近7000亿港元

新股申购 | 三只新股今起招股!龙丰集团、 天辰生物、大金重工一手入场费分别为3222.17港元、4851.44港元、6706.97港元

华盛早报 | 美军对伊朗实施新打击!布、美两油拉升2%;段永平豪掷百亿港元举牌泡泡玛特;拼多多绩后重挫10%

全文 | 拼多多Q1业绩会实录:继续关注供应链,推动供应链下阶段的高质量发展

全文 | 快手Q1业绩会实录:继续投资可灵AI 加大股东回报

干货集锦!《跑赢美股》5月直播核心观点总结(附Rubin概念股名单)