热门资讯> 正文

【兴证固收黄伟平/左大勇团队】重磅系列固收研究框架(1)——大放送系列:第七期

2022-09-06 20:35

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

前

言

寄

语

尊敬的投资者:

您好!

无规矩不成方圆,无框架在债券投研中犹如盲人摸象,要想快速了解市场以及做好债券的投研,框架性的研究起到非常重要的作用。但另一方面,框架又从来都不是一成不变的,否则将陷入刻舟求剑的误区。

因此,如何动态更新框架,以适应当下的投研环境至关重要。兴证固收团队立足于过去10多年的研究,在各个领域形成了详尽的框架报告,与大而全的分析框架不同,我们侧重于每个领域主要矛盾的变迁及其对市场的影响。

这里我们重点推出宏观利率、信用及美债市场的框架,涵盖《债券市场主逻辑分析及投资方法论(2022)》、《不一样的美债分析框架》、《地产债行业投资要点与地产债分析框架》、《“资产荒”演绎下的信用债投资新论》、《再论城投“信仰”:再融资能力当先,偿债能力次之》、《土地财政压力测试》6方面的内容。其他框架将在后续陆续推出,敬请各位投资者期待!

重要的不是什么都拥有,而是您想要的恰好在身边!

兴证固收首席黄伟平

✦

如何获取?

✦

只需三个步骤轻松获取!

第一步:关注我们的微信公众号;

第二步:转发本文至朋友圈;

第三步:将“公司+部门+姓名+电话号码+公司邮箱”发送给兴证固收组员或对口销售,我们将尽快给您发送电子版材料!

(1)《债券市场主逻辑分析及投资方法论(2022)》

立足于过去10多年的研究,本框架对债券市场分析的主逻辑作了系统性的阐述,与大而全的分析框架不同,本框架侧重于主要矛盾的变迁及其对市场的影响。

本分析框架立足于宏观经济的分析,但不仅限于宏观分析,债券市场涉及的主要矛盾相比宏观更为集中。

本框架集中针对4部分进行分析(经济周期变化与债券市场的逻辑关系、流动性观察体系的变迁、宏观基本面到收益率曲线的映射、负债、微观结构与投资者行为)。

除了宏观层面的分析外,本框架主要添加了关于市场微观结构的讨论。

(2)《不一样的美债分析框架》

随着中国资本市场和全球金融市场的融合程度加深,作为全球金融资产定价之锚的美债,对国内资产价格走势的影响也逐渐增大,而国内投资者对美债的分析往往难以抓住主线。

近年来美国经济周期、货币政策周期和大类资产的分析范式正在发生深刻变革,这要求我们不仅仅快速建立一个完备且能用于实战的美债分析框架,而且不能被陈旧的思维模式束缚,要根据新的形势建立新的框架。

本框架基于对过去两年美债分析的心得体会,在实践中也显现出不错的预测效果,供各位投资者批评指正。

(3)《地产债行业投资要点与地产债分析框架》

今年的地产债板块,一直处于大幅的波动与震荡之中,与整体信用债不断收敛的利差表现背道而驰。确实,作为高金融属性、高政策敏感度的行业,房地产行业在这几年整体进入了高波动和高度分化的新阶段。这种周期属性落到个体层面,则显示为各家企业在存量博弈的阶段,经营能力、债务压力、杠杆运作能力差异的不断放大,并且在信用定价上显著体现。

基于此,现阶段仍建议筹谋与观察,如何去观察行业的周期变动,关注个体于短期面临的核心问题,看见市场多层次的边际变化也变得格外重要。因此,我们兴证固收团队在本期推送中特推荐我们近期的地产行业研究框架和地产债投资指南,供各位投资者参考。

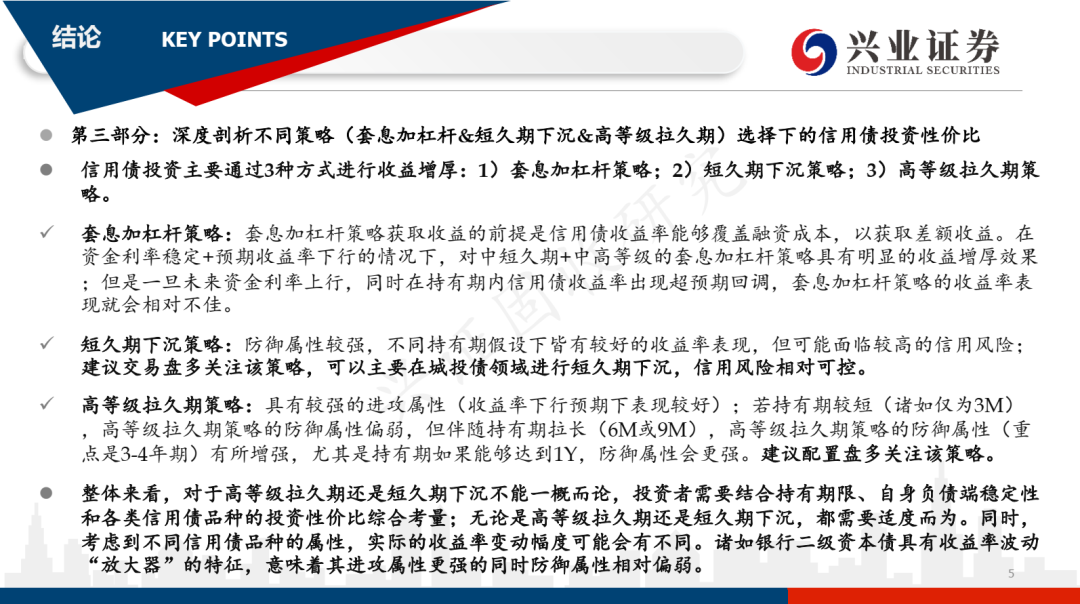

(4)信用债投资框架——《“资产荒”演绎下的信用债投资新论》

今年以来,随着结构性“资产荒”现象的愈演愈烈,欠配行情下如何进行信用债投资成为市场关注的热点。我们基于前期的研究成果,构建了宏观/中观/微观视角下的信用分析框架以及信用周期+盈利周期的双周期叠加分析框架,对信用债的历史表现和行业轮动特征进行归纳总结,同时基于持有期收益率测算对不同策略选择下的信用债投资性价比进行剖析,形成了系统性的信用债观察体系与投资方法论,供投资者参阅。

(5)城投债投资框架——《城投平台偿债与再融资的动态平衡观察体系构建》

拥有“信仰”加持的城投债,一直是市场关注的焦点。城投债“信仰”还能持续多久,城投债投资需要关注什么?本文尝试从短期和中长期的视角对城投债“信仰”进行再解析,构建了城投偿债与再融资能力的动态平衡观察体系,从多个维度解析了偿债能力和再融资能力背后的逻辑支撑与重要的跟踪变量,并将政府、平台和投资人三方的联动关系穿插其中,供投资者参考。

(6)土地财政压力观察框架——《土地财政压力大盘点——基于地级市维度的深度解析》

根据我们的城投平台偿债与再融资的动态平衡观察体系,地方政府财力是城投偿债能力的重要支撑,地方政府性基金收入是地方政府财力重要的组成部分和边际观察指标。本文结合2020年和2021年土地财政依赖度、近4个季度的土地出让金收入的同比变动,将省级和各地级市(含非地级市代管的省直辖县级市,直辖市区县)行政区域的土地财政压力划分为四个档次,以动态跟踪各地区土地财政未来可能的边际变化。

写在最后

过去六期【周二大放送】的复盘报告,我们已全部审核并已发送完毕。《兴证固收·中国高收益债投资通鉴》和《十年百债:可转债另类复盘系列》的电子版材料,也已全部发送完毕。

如果您未收到上述资料,欢迎您随时和我们的团队成员或对口销售联系!

注:本推文所有内容均为公开信息整理,不涉及投资观点及建议。

风险提示:基本面超预期;货币政策及财政政策变化超预期;信用风险加速暴露。

分析师声明

注:文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告和对外发布时间:

2022年8月16日:《债券市场主逻辑分析及投资方法论(2022)》

2022年9月2日:《不一样的美债分析框架》

2022年8月24日:《地产债行业投资要点与地产债分析框架》

2022年8月2日:《“资产荒”演绎下的信用债投资新论 》

2022年4月6日:《再论城投“信仰”:再融资能力当先,偿债能力次之——城投债2022年后市展望》

2022年7月12日:《全国各地区土地财政压力大盘点——基于地级市维度的深度解析

》

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

报告分析师:

左大勇 SAC执业证书编号:S0190516070005

罗 婷 SAC执业证书编号:S0190515110001

吴 鹏 SAC执业证书编号:S0190520080009

罗雨浓 SAC执业证书编号:S0190520020001

徐 琳 SAC执业证书编号:S0190521010003

蔡 琨 SAC执业证书编号:S0190520080005

常 月 SAC执业证书编号:S0190521050001

研究助理:荆志、刘哲铭、杨雪芳

(1)使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约,投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息