热门资讯> 正文

LPR降息力度够不够?

2022-08-22 17:43

导读

出乎意料的降息和非对称的LPR调降,都表明新一轮稳经济、托地产的政策正在推进。

要点

上周MLF缩量续作之后,市场已经早早等待本周LPR报价下行。今日1年期LPR调降5bp,5年期以上LPR调降 15bp,完全在市场预期之内。

降息意图是引导资金从金融走向实体,从货币宽松走向信用企稳。

对于这次LPR降息,市场最关切的问题可以归结到一点,5年期以上LPR调降15bp,降幅够不够?我们从两个角度进行讨论。

政策信号维度,LPR单次调降15bp力度已够。

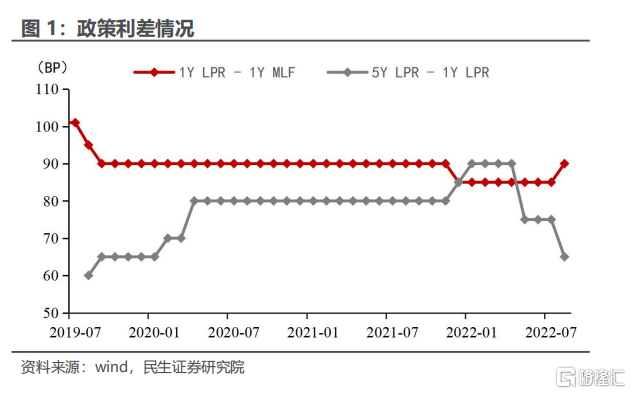

MLF-1YLPR-5YLPR这一完整的利率传导机制中,MLF调降10bp,1年期LPR调降5bp,5年期以上LPR调降15bp,这显然是一次典型的非对称降息。

上周MLF缩量降息,目的在于引导LPR利率调降,降低实体融资成本。

非对称降息,给居民信贷利率腾出更多降息空间,意在稳定居民预期。

5年期以上LPR单次降幅为历史最大,稳定地产政策信号已经再明显不过。

MLF缩量降息、利率传导机制中非对称降息、5年期以上LPR单次历史最大降费,政策信号释放的非常充分——央行意不在宽松短端流动性,意在托举地产需求,稳住信用坍缩趋势。

实际作用角度,降息只是一揽子政策的开始。

我们知道当前中国地产面临的问题,不是简单的周期问题,地产链也面临较大的压力。

面对如此复杂的地产局面,降息不是解决问题的根本出路,但是一剂不可或缺的解药。

当前地产销售低迷,最直接的因素在于居民预期过冷。年初以来,不少地方政府已经放松地产政策,尤其是土地依赖度较高、财政现金流较薄弱的地区,已经下浮房贷利率。

当前时点单靠降息,不能实质性解决地产的底层问题。扭转地产颓势,防止信用坍缩,还需配合其他政策。

降息之后是否还有降息?

本次央行降息直指地产,但贷款利率仅仅是地产调控框架中的一部分,我们预计后续会有稳地产的配套政策面世。

本次降息之后,市场会短期进入一个增量政策观察期。短期内连续降息可能性不大。若增量政策出台之后,地产销售仍未有显著改善,不排除后续跟进再一轮降息。

正文

前言

8月22日,中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:1年期LPR为3.65%,前值3.70%;5年期以上LPR为4.30%,前值4.45%。

一、缩量降息之后, LPR非对称调降已在意料之内

8 月15 日, MLF和OMO利率同降10BP,大幅超过当时的市场预期,这次又双降LPR利率。

本轮降息意图非常明显:引导资金从金融走向实体,从货币宽松走向信用企稳。

第一,避免货币市场流动性过于宽松。缩量降息之后,资金端利率的确有所上行。隔夜利率从降息之前的1%逐步走高至1.2%。

第二,当前地产链预期过冷,拖累整体宏观经济表现。当下政策重点在于防范地产过快下滑,防止信用坍缩。

本次LPR非对称调降,操作上是前次MLF降息的延续。

上周MLF利率调降,意在宽信用。MLF-1YLPR-5YLPR利率联动机制决定了MLF降息之后,必然会有LPR利率调降。所以今天LPR报价下调,完全在市场预期之内。

MLF调降10bp,1年期LPR调降5BP,5年期以上LPR调降15bp,本次降息采用典型的非对称降息。

非对称降息进一步释放明确信号,降息意图在刺激实体信用,而非银行间流动性。既然降息意在托举地产,当下我们对地产无需过度悲观。

二、政策信号角度,本次LPR降息幅度已经足够

从节奏、力度和导向性来看,本次降息,释放的政策信号都显著强以往。

一是政策节奏果断。

7月信贷数据疲软,地产销售再次回落,正当市场质疑过低的银行间资金利率是否可持续,央行果断选择缩量降息,并随后跟上一年期和五年期LPR同时降息,政策层面依然高度关注地产,关注内需持续性。

二是单次降息幅度大。

今年是年内第二次同时调降1年期和5年期以上LPR,今年1月也有LPR同比降息。相较1月,这次5年期以上LPR降息幅度更大,是历史单次最大降幅。

今年1月至今,5年期以上LPR累计已经下调30BP。而今年之前,5年期以上LPR历史累计降幅也仅25BP。今年五年期LPR累计降幅也非常大。

三是政策导向明确。

以往LPR调降节奏都遵循这样的规则:1年期LPR降幅大于5年期以上LPR降幅。

这次LPR调降一改常态,5年期以上LPR单次降幅大于1年期LPR,维稳地产的政策导向和信号相当明确。

三、实际作用角度,降息只是一揽子政策的开始

多维数据显示,中国当前地产下行压力较大,当下中国地产面临的问题也绝非简单的周期问题。

面对如此复杂的地产局面,LPR利率调降不是解决问题的唯一解药,但是一剂不可或缺的解药。我们理解本次降息,对解救地产而言,更多是一个政策信号,预示后续或有一轮地产拖地政策。客观看待本轮降息在纾解地产压力中扮演的角色:

其一,只有降息,并不足以改善实体融资需求。

今年以来地方层面已经放松了房贷利率,加权贷款利率持屡创新低。LPR利率调降能够引导融资利率,尤其房贷利率进一步下移。但客观而言,近期私人部门信用坍缩,根源在于地产链融资需求收缩过快。

尽管今年以来LPR累计降幅较大,单光靠LPR降息,哪怕单次降幅较大,也不能实质性解决所有信用收缩问题。

其二,解决当前的不利因素,还需配合其他政策。

目前房企频发债务违约、逾期交付、项目停工等事件,大幅挫伤购房者对民营房企信心。这种情况下,当下居民购房决策不再是仅仅对利率等敏感。

逆转当前地产预期转弱的趋势,需要依靠其他政策措施,如“保交楼“、”纾困停工项目“等。

其三,可以期待短期内其他政策工具推出,不排除后续继续降息。

本次央行降息直指地产,但贷款利率仅仅是地产调控框架中的一部分,后续或会有配套政策工具推出。这也就意味着政策工具将进入新一轮的观察期,短期内连续降息可能性不大。如果观察期内,地产销售仍未有显著改善,不排除后续继续降息。

风险提示

疫情发展超预期;地产政策超预期或不及预期。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场